正在加载图片...

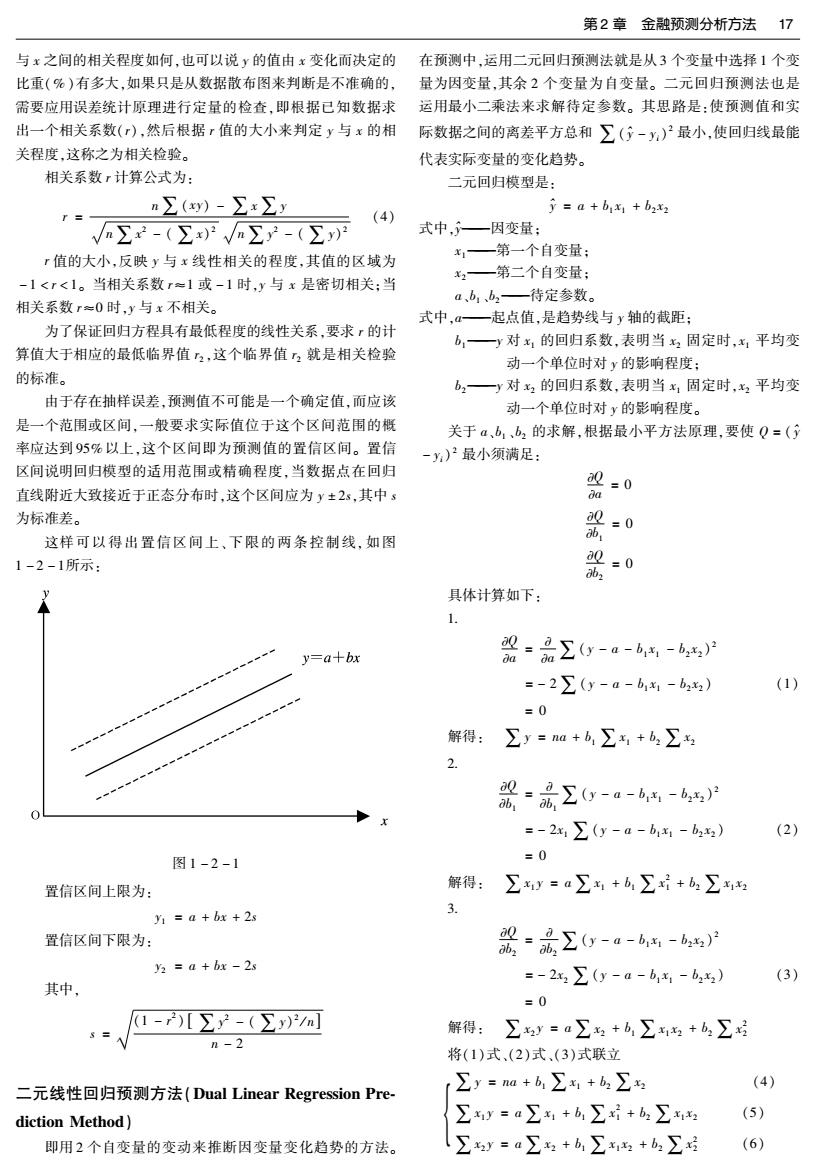

第2章金融预测分析方法17 与x之间的相关程度如何,也可以说y的值由x变化而决定的 在预测中,运用二元回归预测法就是从3个变量中选择1个变 比重(%)有多大,如果只是从数据散布图来判断是不准确的, 量为因变量,其余2个变量为自变量。二元回归预测法也是 需要应用误差统计原理进行定量的检查,即根据已知数据求 运用最小二乘法来求解待定参数。其思路是:使预测值和实 出一个相关系数(),然后根据r值的大小来判定y与x的相 际数据之间的离差平方总和∑(了-y)尸最小,使回归线最能 关程度,这称之为相关检验。 代表实际变量的变化趋势。 相关系数r计算公式为: 二元回归模型是: n∑(xy)-∑x∑y y=a+bx+b2x2 r= (4) √n∑2-(∑x)2√n∑y-(∑)2 式中,一因变量: r值的大小,反映y与x线性相关的程度,其值的区域为 x一第一个自变量: 2一第二个自变量; -1<r<1。当相关系数r=1或-1时,y与x是密切相关;当 a、b:、b2一待定参数。 相关系数r≈0时,y与x不相关。 式中,a—起点值,是趋势线与y轴的截距: 为了保证回归方程具有最低程度的线性关系,要求,的计 b,一y对x1的回归系数,表明当2固定时,x1平均变 算值大于相应的最低临界值2,这个临界值2就是相关检验 动一个单位时对y的影响程度: 的标准。 b2一y对x2的回归系数,表明当x1固定时,2平均变 由于存在抽样误差,预测值不可能是一个确定值,而应该 动一个单位时对y的影响程度。 是一个范围或区间,一般要求实际值位于这个区间范围的概 关于a、b,b2的求解,根据最小平方法原理,要使Q=(y 率应达到95%以上,这个区间即为预测值的置信区间。置信 -y)2最小须满足: 区间说明回归模型的适用范围或精确程度,当数据点在回归 直线附近大致接近于正态分布时,这个区间应为y±2s,其中s a议-0 da 为标准差。 Q-0 这样可以得出置信区间上、下限的两条控制线,如图 1-2-1所示: a议=0 a 具体计算如下: 1. y=a+bx 梁=品∑(y-a-b4-4尸 =-2∑(y-a-bx1-b) (1) =0 解得:∑y=na+6,∑x+6:∑ 器=武y-a-- =-2x∑(y-a-bx-b2) (2) 图1-2-1 =0 置信区间上限为: 解得:∑y=a∑+6∑好+6:∑ 3 y a bx 2s 置信区间下限为: 器=品∑y-a-66-尸 y2 a bx-2s (3) 其中, =-22∑(y-a-bx1-b42) =0 1-)[∑y-(∑)'/m网 解得:∑y=a∑+b∑+b∑号 n-2 将(1)式、(2)式、(3)式联立 (4) 二元线性回归预测方法(Dual Linear Regression Pre ∑y=na+b,∑x+2∑ (5) diction Method)】 ∑=∑+6,∑+6,∑ 即用2个自变量的变动来推断因变量变化趋势的方法。 ∑y=a∑+b,∑x+b:∑好 (6)