正在加载图片...

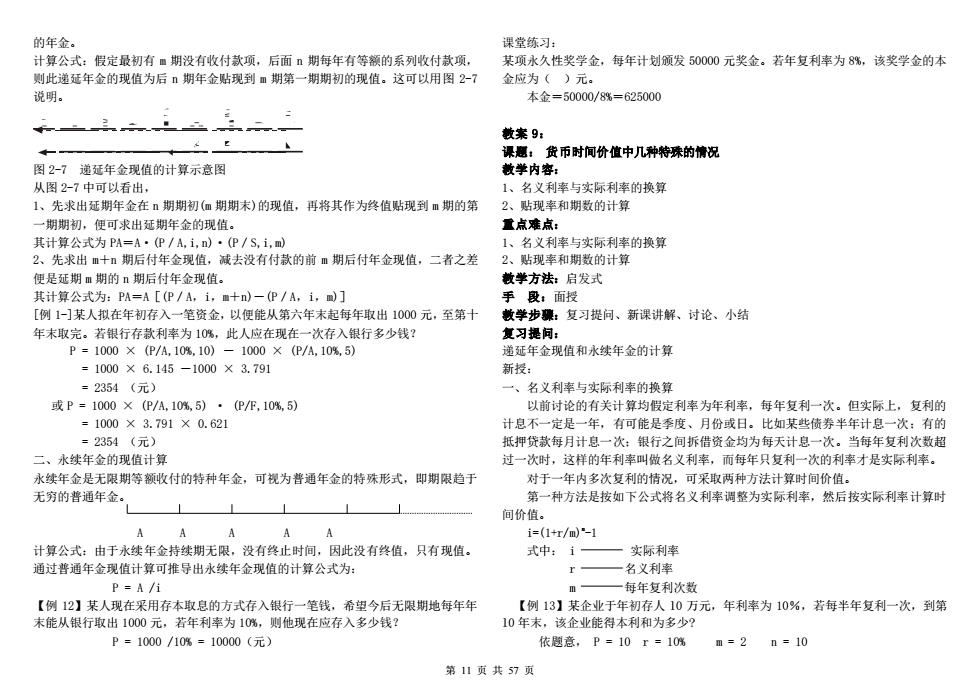

的年金。 课堂练习: 计算公式:假定最初有m期没有收付款项,后面期每年有等额的系列收付款项, 某项永久性奖学金,每年计划颁发50000元奖金。若年复利率为8%,该奖学金的本 则此递延年金的现值为后期年金贴现到m期第一期期初的现值。这可以用图2-? 金应为()元。 说明。 本金=50000/8%=625000 教案9: 课题:货币时间价值中几种特殊的情况 图2-7递延年金现值的计算示意图 教学内容: 从图2-7中可以看出, 1、名义利率与实际利率的换算 1、先求出延期年金在·期期初(m期期末)的现值,再将其作为终值贴现到m期的第 2、贴现率和期数的计算 一期期初,便可求出延期年金的现值。 置点难点: 其计算公式为PA=A·(P/A,i,n)·(P/S,i,m 1、名义利率与实际利率的换算 2、先求出m十期后付年金现值,减去没有付款的前m期后付年金现值,二者之差 2、贴现率和期数的计算 便是延期m期的n期后付年金现值。 教学方法:启发式 其计算公式为:PA=A[(P/A,i,m十n)-(P/A,i,m)] 手段:面授 [例1-]某人拟在年初存入一笔资金,以便能从第六年末起每年取出1000元,至第十 数学步骤:复习提问、新课讲解、讨论、小结 年末取完。若银行存款利率为10%,此人应在现在一次存入银行多少钱? 复习提问: P=1000×(P/A,10%.10)-1000×(P/A,10%,5) 递延年金现值和永续年金的计算 =1000×6.145-1000×3.791 新授: =2354(元) 一、名义利率与实际利率的换算 或P=1000×(P/A,10%,5)·(P/R,10%.5) 以前讨论的有关计算均假定利率为年利率,每年复利一次。但实际上,复利的 =1000×3.791×0.621 计息不一定是一年,有可能是季度、月份或日。比如某些债券半年计息一次:有的 =2354(元) 抵押贷款每月计息一次:银行之间拆借资金均为每天计息一次。当每年复利次数超 二、水续年金的现值计算 过一次时,这样的年利率叫做名义利率,而每年只复利一次的利率才是实际利率。 永续年金是无限期等额收付的特种年金,可视为普通年金的特殊形式,即期限趋于 对于一年内多次复利的情况,可采取两种方法计算时间价值。 无穷的普通年金。 第一种方法是按如下公式将名义利率调整为实际利率,然后按实际利率计算时 间价值。 A A A A i=(1+r/m)”-1 计算公式:由于永续年金持续期无限,没有终止时间,因此没有终值,只有现值。 式中:i- 实际利率 通过普通年金现值计算可推导出永续年金现值的计算公式为: 一名义利率 P=A/i 一每年复利次数 【例12】某人现在采用存本取息的方式存入银行一笔钱,希望今后无限期地每年年 【例13】某企业于年初存人10万元,年利率为10%,若每半年复利一次,到第 末能从银行取出1000元,若年利率为10%,则他现在应存入多少钱? 10年末,该企业能得本利和为多少? P=1000/10%=10000(元) 依题意,P=10r=10% m=2n=10 第11页共57页 第 11 页 共 57 页 的年金。 计算公式:假定最初有 m 期没有收付款项,后面 n 期每年有等额的系列收付款项, 则此递延年金的现值为后 n 期年金贴现到 m 期第一期期初的现值。这可以用图 2-7 说明。 图 2-7 递延年金现值的计算示意图 从图 2-7 中可以看出, 1、先求出延期年金在 n 期期初(m 期期末)的现值,再将其作为终值贴现到 m 期的第 一期期初,便可求出延期年金的现值。 其计算公式为 PA=A·(P/A,i,n)·(P/S,i,m) 2、先求出 m+n 期后付年金现值,减去没有付款的前 m 期后付年金现值,二者之差 便是延期 m 期的 n 期后付年金现值。 其计算公式为:PA=A[(P/A,i,m+n)-(P/A,i,m)] [例 1-]某人拟在年初存入一笔资金,以便能从第六年末起每年取出 1000 元,至第十 年末取完。若银行存款利率为 10%,此人应在现在一次存入银行多少钱? P = 1000 × (P/A,10%,10) - 1000 × (P/A,10%,5) = 1000 × 6.145 -1000 × 3.791 = 2354 (元) 或 P = 1000 × (P/A,10%,5) · (P/F,10%,5) = 1000 × 3.791 × 0.621 = 2354 (元) 二、永续年金的现值计算 永续年金是无限期等额收付的特种年金,可视为普通年金的特殊形式,即期限趋于 无穷的普通年金。 A A A A A 计算公式:由于永续年金持续期无限,没有终止时间,因此没有终值,只有现值。 通过普通年金现值计算可推导出永续年金现值的计算公式为: P = A /i 【例 12】某人现在采用存本取息的方式存入银行一笔钱,希望今后无限期地每年年 末能从银行取出 1000 元,若年利率为 10%,则他现在应存入多少钱? P = 1000 /10% = 10000(元) 课堂练习: 某项永久性奖学金,每年计划颁发 50000 元奖金。若年复利率为 8%,该奖学金的本 金应为( )元。 本金=50000/8%=625000 教案 9: 课题: 货币时间价值中几种特殊的情况 教学内容: 1、名义利率与实际利率的换算 2、贴现率和期数的计算 重点难点: 1、名义利率与实际利率的换算 2、贴现率和期数的计算 教学方法:启发式 手 段:面授 教学步骤:复习提问、新课讲解、讨论、小结 复习提问: 递延年金现值和永续年金的计算 新授: 一、名义利率与实际利率的换算 以前讨论的有关计算均假定利率为年利率,每年复利一次。但实际上,复利的 计息不一定是一年,有可能是季度、月份或日。比如某些债券半年计息一次;有的 抵押贷款每月计息一次;银行之间拆借资金均为每天计息一次。当每年复利次数超 过一次时,这样的年利率叫做名义利率,而每年只复利一次的利率才是实际利率。 对于一年内多次复利的情况,可采取两种方法计算时间价值。 第一种方法是按如下公式将名义利率调整为实际利率,然后按实际利率计算时 间价值。 i=(1+r/m)m -1 式中: i 实际利率 r 名义利率 m 每年复利次数 【例 13】某企业于年初存人 l0 万元,年利率为 10%,若每半年复利一次,到第 l0 年末,该企业能得本利和为多少? 依题意, P = 10 r = 10% m = 2 n = 10