正在加载图片...

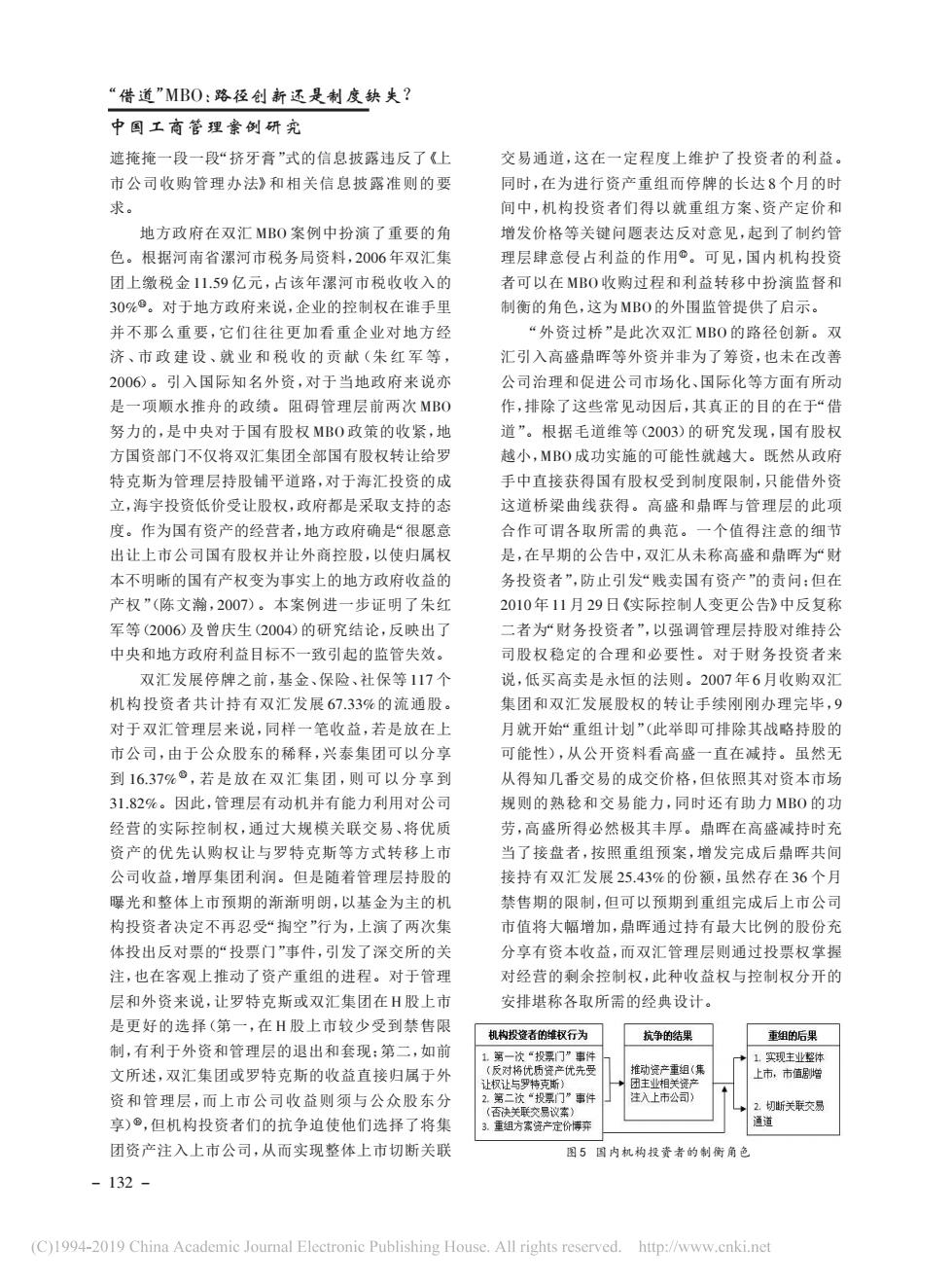

“借道”MB0:路径创新还是制度缺失? 中国工商管理案例研究 遮掩掩一段一段“挤牙膏”式的信息披露违反了《上 交易通道,这在一定程度上维护了投资者的利益。 市公司收购管理办法》和相关信息披露准则的要 同时,在为进行资产重组而停牌的长达8个月的时 求。 间中,机构投资者们得以就重组方案、资产定价和 地方政府在双汇MBO案例中扮演了重要的角 增发价格等关键问题表达反对意见,起到了制约管 色。根据河南省漯河市税务局资料,2006年双汇集 理层肆意侵占利益的作用心。可见,国内机构投资 团上缴税金11.59亿元,占该年漯河市税收收入的 者可以在MB0收购过程和利益转移中扮演监督和 30%。对于地方政府来说,企业的控制权在谁手里 制衡的角色,这为MBO的外围监管提供了启示。 并不那么重要,它们往往更加看重企业对地方经 “外资过桥”是此次双汇MBO的路径创新。双 济、市政建设、就业和税收的贡献(朱红军等, 汇引入高盛鼎晖等外资并非为了筹资,也未在改善 2006)。引入国际知名外资,对于当地政府来说亦 公司治理和促进公司市场化、国际化等方面有所动 是一项顺水推舟的政绩。阻碍管理层前两次MBO 作,排除了这些常见动因后,其真正的目的在于“借 努力的,是中央对于国有股权MBO政策的收紧,地 道”。根据毛道维等(2003)的研究发现,国有股权 方国资部门不仅将双汇集团全部国有股权转让给罗 越小,MBO成功实施的可能性就越大。既然从政府 特克斯为管理层持股铺平道路,对于海汇投资的成 手中直接获得国有股权受到制度限制,只能借外资 立,海宇投资低价受让股权,政府都是采取支持的态 这道桥梁曲线获得。高盛和鼎晖与管理层的此项 度。作为国有资产的经营者,地方政府确是“很愿意 合作可谓各取所需的典范。一个值得注意的细节 出让上市公司国有股权并让外商控股,以使归属权 是,在早期的公告中,双汇从未称高盛和鼎晖为“财 本不明晰的国有产权变为事实上的地方政府收益的 务投资者”,防止引发“贱卖国有资产”的责问:但在 产权”(陈文瀚,2007)。本案例进一步证明了朱红 2010年11月29日《实际控制人变更公告》中反复称 军等(2006)及曾庆生(2004)的研究结论,反映出了 二者为财务投资者”,以强调管理层持股对维持公 中央和地方政府利益目标不一致引起的监管失效。 司股权稳定的合理和必要性。对于财务投资者来 双汇发展停牌之前,基金、保险、社保等117个 说,低买高卖是永恒的法则。2007年6月收购双汇 机构投资者共计持有双汇发展67.33%的流通股。 集团和双汇发展股权的转让手续刚刚办理完毕,9 对于双汇管理层来说,同样一笔收益,若是放在上 月就开始“重组计划”(此举即可排除其战略持股的 市公司,由于公众股东的稀释,兴泰集团可以分享 可能性),从公开资料看高盛一直在减特。虽然无 到16.37%©,若是放在双汇集团,则可以分享到 从得知几番交易的成交价格,但依照其对资本市场 31.82%。因此,管理层有动机并有能力利用对公司 规则的熟稔和交易能力,同时还有助力MB0的功 经营的实际控制权,通过大规模关联交易、将优质 劳,高盛所得必然极其丰厚。鼎晖在高盛减持时充 资产的优先认购权让与罗特克斯等方式转移上市 当了接盘者,按照重组预案,增发完成后鼎晖共间 公司收益,增厚集团利润。但是随着管理层持股的 接持有双汇发展25.43%的份额,虽然存在36个月 曝光和整体上市预期的渐渐明朗,以基金为主的机 禁售期的限制,但可以预期到重组完成后上市公司 构投资者决定不再忍受“掏空”行为,上演了两次集 市值将大幅增加,鼎晖通过持有最大比例的股份充 体投出反对票的“投票门”事件,引发了深交所的关 分享有资本收益,而双汇管理层则通过投票权掌握 注,也在客观上推动了资产重组的进程。对于管理 对经营的剩余控制权,此种收益权与控制权分开的 层和外资来说,让罗特克斯或双汇集团在H股上市 安排堪称各取所需的经典设计。 是更好的选择(第一,在H股上市较少受到禁售限 机构投资者的维权行为 抗争的结果 重组的后果 制,有利于外资和管理层的退出和套现:第二,如前 1.第一次“投票门”事件 1实现主业整纳 文所述,双汇集团或罗特克斯的收益直接归属于外 (反对将优质资产优先受 推动资产重组(集 上市,市值增 让权让与罗特克斯) 团主业相关资产 资和管理层,而上市公司收益则须与公众股东分 2.第二次“投票门”事件 注入上市公司) (否决关联交易议案) 2切断关联交易 享)®,但机构投资者们的抗争迫使他们选择了将集 重组方察资产定价博葬 通道 团资产注入上市公司,从而实现整体上市切断关联 图5国内机构投资者的制衡角色 -132- (C)1994-2019 China Academic Journal Electronic Publishing House.All rights reserved.http://www.cnki.net“借道”MBO:路径创新还是制度缺失? 中国工商管理案例研究 遮掩掩一段一段“挤牙膏”式的信息披露违反了《上 市公司收购管理办法》和相关信息披露准则的要 求。 地方政府在双汇 MBO 案例中扮演了重要的角 色。根据河南省漯河市税务局资料,2006 年双汇集 团上缴税金 11.59 亿元,占该年漯河市税收收入的 30%。对于地方政府来说,企业的控制权在谁手里 并不那么重要,它们往往更加看重企业对地方经 济 、市 政 建 设 、就 业 和 税 收 的 贡 献(朱 红 军 等 , 2006)。引入国际知名外资,对于当地政府来说亦 是一项顺水推舟的政绩。阻碍管理层前两次 MBO 努力的,是中央对于国有股权 MBO 政策的收紧,地 方国资部门不仅将双汇集团全部国有股权转让给罗 特克斯为管理层持股铺平道路,对于海汇投资的成 立,海宇投资低价受让股权,政府都是采取支持的态 度。作为国有资产的经营者,地方政府确是“很愿意 出让上市公司国有股权并让外商控股,以使归属权 本不明晰的国有产权变为事实上的地方政府收益的 产权”(陈文瀚,2007)。本案例进一步证明了朱红 军等(2006)及曾庆生(2004)的研究结论,反映出了 中央和地方政府利益目标不一致引起的监管失效。 双汇发展停牌之前,基金、保险、社保等 117 个 机构投资者共计持有双汇发展 67.33%的流通股。 对于双汇管理层来说,同样一笔收益,若是放在上 市公司,由于公众股东的稀释,兴泰集团可以分享 到 16.37% ,若是放在双汇集团,则可以分享到 31.82%。因此,管理层有动机并有能力利用对公司 经营的实际控制权,通过大规模关联交易、将优质 资产的优先认购权让与罗特克斯等方式转移上市 公司收益,增厚集团利润。但是随着管理层持股的 曝光和整体上市预期的渐渐明朗,以基金为主的机 构投资者决定不再忍受“掏空”行为,上演了两次集 体投出反对票的“投票门”事件,引发了深交所的关 注,也在客观上推动了资产重组的进程。对于管理 层和外资来说,让罗特克斯或双汇集团在 H 股上市 是更好的选择(第一,在 H 股上市较少受到禁售限 制,有利于外资和管理层的退出和套现;第二,如前 文所述,双汇集团或罗特克斯的收益直接归属于外 资和管理层,而上市公司收益则须与公众股东分 享),但机构投资者们的抗争迫使他们选择了将集 团资产注入上市公司,从而实现整体上市切断关联 交易通道,这在一定程度上维护了投资者的利益。 同时,在为进行资产重组而停牌的长达 8 个月的时 间中,机构投资者们得以就重组方案、资产定价和 增发价格等关键问题表达反对意见,起到了制约管 理层肆意侵占利益的作用。可见,国内机构投资 者可以在 MBO 收购过程和利益转移中扮演监督和 制衡的角色,这为MBO的外围监管提供了启示。 “外资过桥”是此次双汇 MBO 的路径创新。双 汇引入高盛鼎晖等外资并非为了筹资,也未在改善 公司治理和促进公司市场化、国际化等方面有所动 作,排除了这些常见动因后,其真正的目的在于“借 道”。根据毛道维等(2003)的研究发现,国有股权 越小,MBO 成功实施的可能性就越大。既然从政府 手中直接获得国有股权受到制度限制,只能借外资 这道桥梁曲线获得。高盛和鼎晖与管理层的此项 合作可谓各取所需的典范。一个值得注意的细节 是,在早期的公告中,双汇从未称高盛和鼎晖为“财 务投资者”,防止引发“贱卖国有资产”的责问;但在 2010 年 11 月 29 日《实际控制人变更公告》中反复称 二者为“财务投资者”,以强调管理层持股对维持公 司股权稳定的合理和必要性。对于财务投资者来 说,低买高卖是永恒的法则。2007 年 6 月收购双汇 集团和双汇发展股权的转让手续刚刚办理完毕,9 月就开始“重组计划”(此举即可排除其战略持股的 可能性),从公开资料看高盛一直在减持。虽然无 从得知几番交易的成交价格,但依照其对资本市场 规则的熟稔和交易能力,同时还有助力 MBO 的功 劳,高盛所得必然极其丰厚。鼎晖在高盛减持时充 当了接盘者,按照重组预案,增发完成后鼎晖共间 接持有双汇发展 25.43%的份额,虽然存在 36 个月 禁售期的限制,但可以预期到重组完成后上市公司 市值将大幅增加,鼎晖通过持有最大比例的股份充 分享有资本收益,而双汇管理层则通过投票权掌握 对经营的剩余控制权,此种收益权与控制权分开的 安排堪称各取所需的经典设计。 图 5 国内机构投资者的制衡角色 - 132 -