正在加载图片...

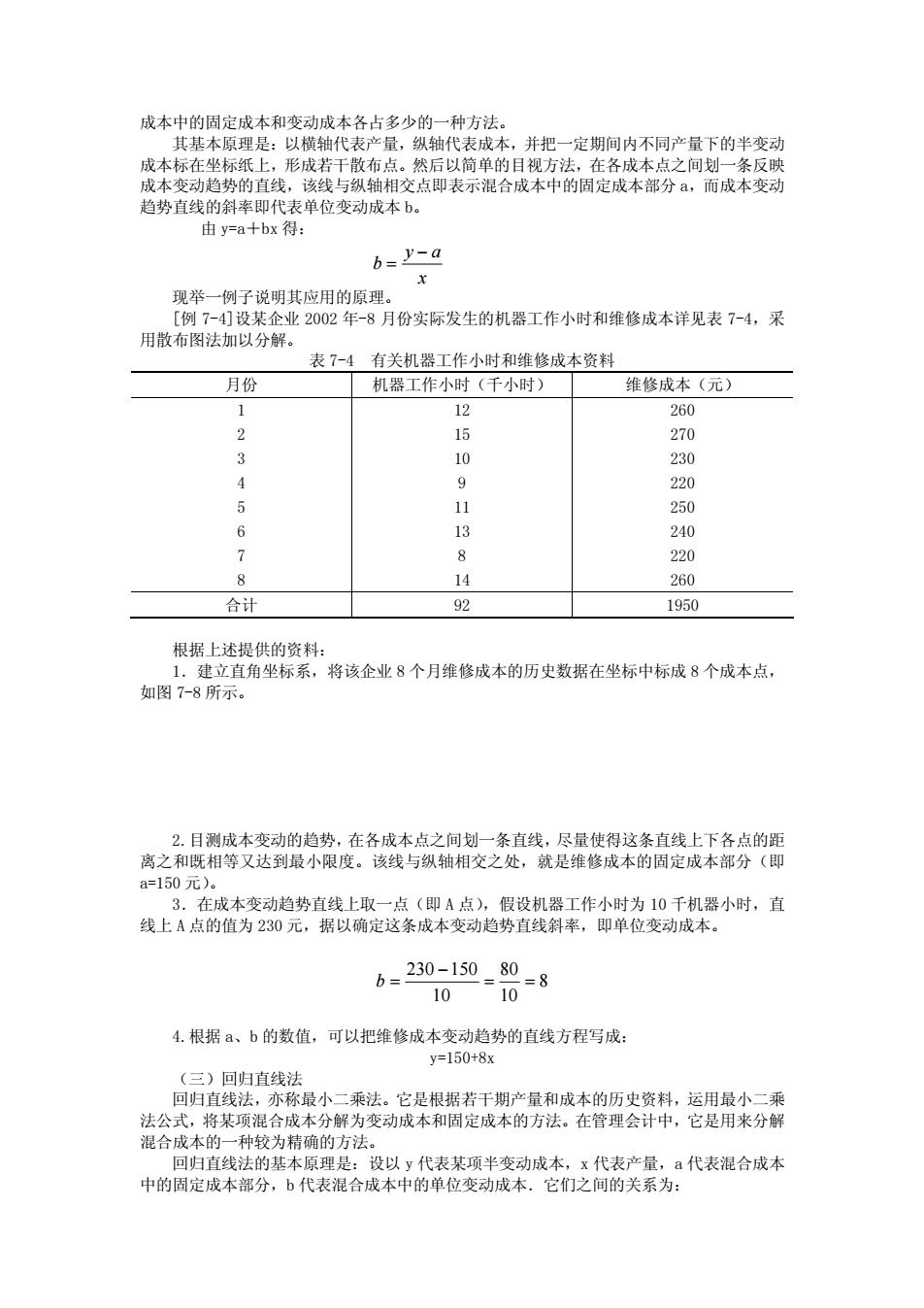

成本中的固定成本和变动成本各占多少的一种方法。 其基本原理是:以横轴代表产量,纵轴代表成本,并把一定期间内不同产量下的半变动 成本标在坐标纸」 点即表示混合成本中的定成本部分成受 形成若干散布点。然后以简单的目视方衫 之间 趋势直线的 表单位安动成本。 y=a+bx b=y-a 现举一例子 说明其应用的原理 用散布图法加 业2002年-8月份实际发生的机器工作小时和维修成本详见表7-4,采 解 表7-4有关机器工作小时和维修成本资料 月份 机器工作小时(千小时) 维修成本(元) 12 260 2 270 230 0 220 11 250 240 8 220 Q 14 260 合计 92 1950 系 ,将该企业8个月维修成本的历史数据在坐标中标成8个成本点 如图7-8所示 尽量( 在成木变动趋势直线上取一点(即A点),假设机器工作小时为10千机器小时,直 线上A点的值为230元,据以确定这条成本变动趋势直线斜率,即单位变动成本, 6=230-15080 108 4.根据a、b的数值,可以把维修成本变动趋势的直线方程写成: y=150+8x (三)回归直线法 回归直线法,亦称最小二乘法。它是根据若干期产量和成本的历史资料,运用最小二乘 法公式,将某项混合成本分解为变动成本和固定成本的方法。在管理会计中,它是用来分解 混合成木的一种较为精确的方法。 归且线法的基本原理 设以y代表某项半变动成本 x代表产量 a代表混合成本 中的固定成本部分,b代表混合成本中的单位变动成本,它们之间的关系为: a "bc %}*uÎsxB #[ ®2 +0+ Yúua T<OG0bc 8 8]Àçèòó"B¯L+°sx % "STpu¹º bcQ¬ARH"+½6 a =K ¼ bc Q¬++,bc ½B ] »¸¼ø½¾ É ,u42#¢®2B 34 /0y5

â

'??' 90x =¾¿!3Õô"òó HI+ /0y ¢òó.x:KÁB + /0y >W!3Õô"òó = !3ÕôïÕôõ òó ï@õ # #' 'J? ' #E '/? w #? 'w? y ''? E ## 'E? J #w 'y? / x ''? x #y 'J? 6d ' #E? Z]{ #$m¬ 8XFA

x i=òó ×Øù 88 x i " . /0x ½B 'K° bcQ % "STpu¬

0Éf¬]%"

S".Hµ! zBÕBARHS ö òó a =Kï ¼¸#E? @õB w$ bcQ¬]±u"ï ! "õ6

!3Õô #? Õô¬ ] ! "Þ 'w? @laf bcQ¬+,bc B yKZ ¼½ ùÞúòó bcQ¬s· »¸#E?¹x¾ ïõô¨¬x ô¨¬xìíBÕ"xB- Zçè 0" ×Ø¢BÕ" x¤Fâ&6 KÁbc "a sxB 12gd- ¢áKÁ 6 uÎqÊlsxB ô¨¬x[ ®2

» +â&bc ¾ +0¼ +6 a =K½ +6 +,bc $-STWX���������������������������