正在加载图片...

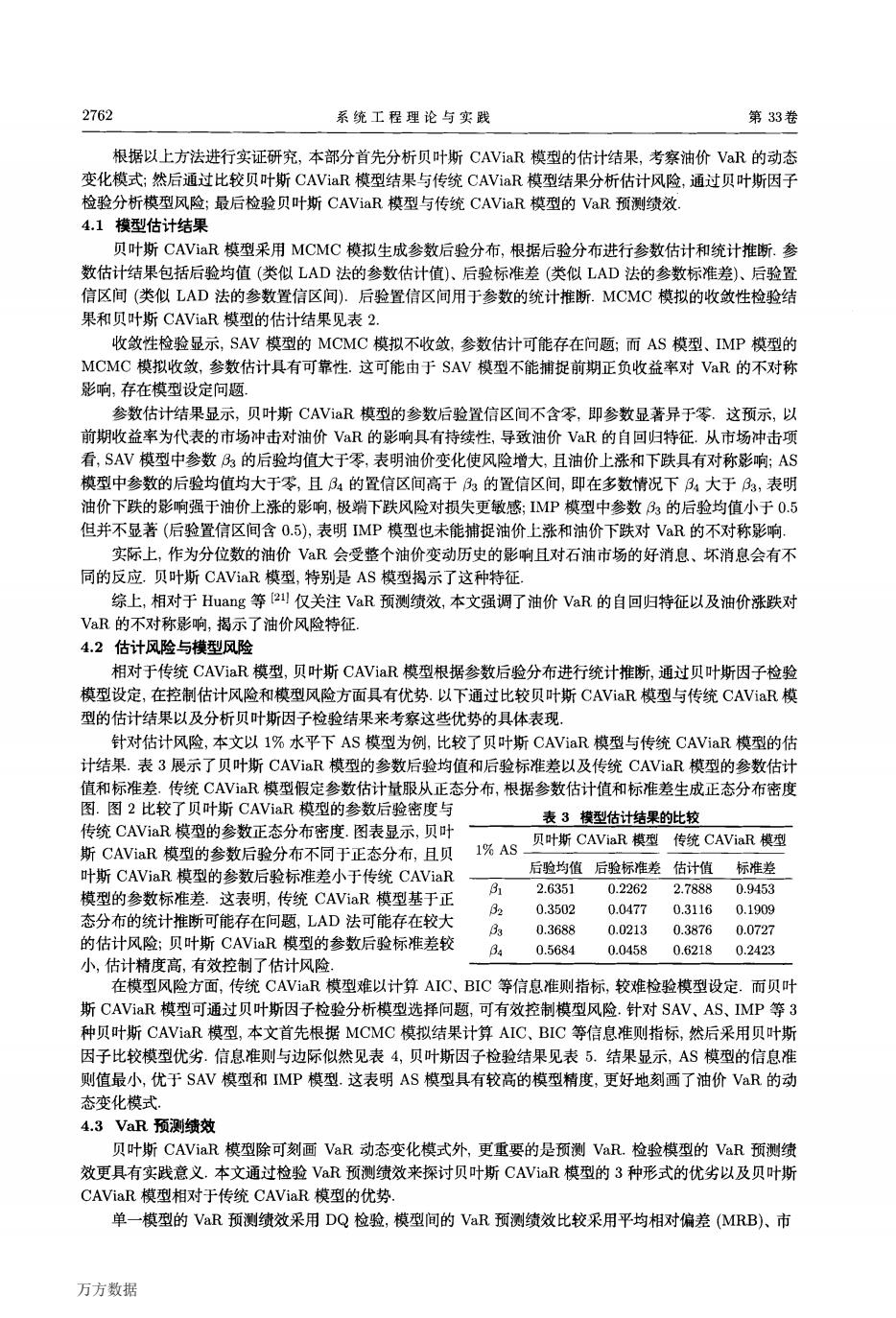

2762 系统工程理论与实践 第33卷 根据以上方法进行实证研究,本部分首先分析贝叶斯CAViaR模型的估计结果,考察油价VaR的动态 变化模式;然后通过比较贝叶斯CAViaR模型结果与传统CAViaR模型结果分析估计风险,通过贝叶斯因子 检验分析模型风险;最后检验贝叶斯CAViaR模型与传统CAViaR模型的VaR预测绩效 4.1模型估计结果 贝叶斯CAViaR模型采用MCMC模拟生成参数后验分布,根据后验分布进行参数估计和统计推断.参 数估计结果包括后验均值(类似LAD法的参数估计值)、后验标准差(类似LAD法的参数标准差)、后验置 信区间(类似LAD法的参数置信区间).后验置信区间用于参数的统计推断.MCMC模拟的收敛性检验结 果和贝叶斯CAViaR模型的估计结果见表2. 收敛性检验显示,SAV模型的MCMC模拟不收敛,参数估计可能存在问题;而AS模型、MP模型的 MCMC模拟收敛,参数估计具有可靠性.这可能由于SAV模型不能捕捉前期正负收益率对VaR的不对称 影响,存在模型设定问题 参数估计结果显示,贝叶斯CAViaR模型的参数后验置信区间不含零,即参数显著异于零.这预示,以 前期收益率为代表的市场冲击对油价VaR的影响具有持续性,导致油价VaR的自回归特征.从市场冲击项 看,SAV模型中参数3的后验均值大于零,表明油价变化使风险增大,且油价上涨和下跌具有对称影响;AS 模型中参数的后验均值均大于零,且34的置信区间高于3的置信区间,即在多数情况下,大于3,表明 油价下跌的影响强于油价上涨的影响,极端下跌风险对损失更敏感;IMP模型中参数3的后验均值小于0.5 但并不显著(后验置信区间含0.5),表明IMP模型也未能捕捉油价上涨和油价下跌对VR的不对称影响. 实际上,作为分位数的油价VR会受整个油价变动历史的影响且对石油市场的好消息、坏消息会有不 同的反应.贝叶斯CAViaR模型,特别是AS模型揭示了这种特征 综上,相对于Huang等2I仅关注VaR预测绩效,本文强调了油价VaR的自回归特征以及油价涨跌对 VaR的不对称影响,揭示了油价风险特征 4.2估计风险与模型风险 相对于传统CAViaR模型,贝叶斯CAViaR模型根据参数后验分布进行统计推断,通过贝叶斯因子检验 模型设定,在控制估计风险和模型风险方面具有优势.以下通过比较贝叶斯CAViaR模型与传统CAViaR模 型的估计结果以及分析贝叶斯因子检验结果来考察这些优势的具体表现. 针对估计风险,本文以I%水平下AS模型为例,比较了贝叶斯CAViaR模型与传统CAViaR模型的估 计结果.表3展示了贝叶斯CAViaR模型的参数后验均值和后验标准差以及传统CAViaR.模型的参数估计 值和标准差.传统CAViaR模型假定参数估计量服从正态分布,根据参数估计值和标准差生成正态分布密度 图.图2比较了贝叶斯CAViaR模型的参数后验密度与 表3模型估计结果的此较 传统CAViaR模型的参数正态分布密度.图表显示,贝叶 贝叶斯CAViaR模型 1%AS 传统CAViaR模型 斯CAViaR模型的参数后验分布不同于正态分布,且贝 叶斯CAViaR模型的参数后验标准差小于传统CAViaR 后验均值后验标准差估计值 标准差 31 2.6351 0.2262 2.7888 0.9453 模型的参数标准差.这表明,传统CAViaR模型基于正 02 0.3502 0.0477 0.3116 0.1909 态分布的统计推断可能存在问题,LAD法可能存在较大 Bs 0.3688 0.0213 0.3876 0.0727 的估计风险;贝叶斯CAViaR模型的参数后验标准差较 g 0.5684 0.0458 0.6218 0.2423 小,估计精度高,有效控制了估计风险. 在模型风险方面,传统CAViaR模型难以计算AIC、BIC等信息准则指标,较难检验模型设定.而贝叶 斯CAViaR模型可通过贝叶斯因子检验分析模型选择问题,可有效控制模型风险.针对SAV、AS、IMP等3 种贝叶斯CAViaR模型,本文首先根据MCMC模拟结果计算AIC、BIC等信息准则指标,然后采用贝叶斯 因子比较模型优劣.信息准则与边际似然见表4,贝叶斯因子检验结果见表5.结果显示,AS模型的信息准 则值最小,优于SAV模型和IMP模型.这表明AS模型具有较高的模型精度,更好地刻画了油价VR的动 态变化模式 4.3VaR预测绩效 贝叶斯CAViaR模型除可刻画VaR动态变化模式外,更重要的是预测VaR.检验模型的VaR预测绩 效更具有实践意义.本文通过检验VaR预测绩效来探讨贝叶斯CAViaR模型的3种形式的优劣以及贝叶斯 CAViaR模型相对于传统CAViaR模型的优势 单一模型的VaR预测绩效采用DQ检验,模型间的VaR预测绩效比较采用平均相对偏差(MRB)、市 万方数据2762 系统工程理论与实践 第33卷 根据以上方法进行实证研究,本部分首先分析贝叶斯CAViaR模型的估计结果,考察油价VaR的动态 变化模式;然后通过比较贝叶斯CAViaR模型结果与传统CAViaR模型结果分析估计风险,通过贝叶斯因子 检验分析模型风险;最后检验贝叶斯CAViaR模型与传统CAViaR模型的VaR预测绩效. 4.1模型估计结果 贝叶斯CAViaR模型采用MCMC模拟生成参数后验分布,根据后验分布进行参数估计和统计推断.参 数估计结果包括后验均值(类似LAD法的参数估计值)、后验标准差(类似LAD法的参数标准差)、后验置 信区间(类似LAD法的参数置信区间).后验置信区间用于参数的统计推断.MCMC模拟的收敛性检验结 果和贝叶斯CAViaR模型的估计结果见表2. 收敛性检验显示,SAV模型的MCMC模拟不收敛,参数估计可能存在问题;而AS模型、IMP模型的 MCMC模拟收敛,参数估计具有可靠性.这可能由于SAV模型不能捕捉前期正负收益率对VaR的不对称 影响,存在模型设定问题. 参数估计结果显示,贝叶斯CAViaR模型的参数后验置信区间不含零,即参数显著异于零.这预示,以 前期收益率为代表的市场冲击对油价VaR的影响具有持续性,导致油价VaR的自回归特征.从市场冲击项 看,SAV模型中参数风的后验均值大于零,表明油价变化使风险增大,且油价上涨和下跌具有对称影响;AS 模型中参数的后验均值均大于零,且阮的置信区间高于阮的置信区问,即在多数情况下风大于p3,表明 油价下跌的影响强于油价上涨的影响,极端下跌风险对损失更敏感;IMP模型中参数阮的后验均值小于0.5 但并不显著(后验置信区间含o.5),表明IMP模型也未能捕捉油价上涨和油价下跌对VaR的不对称影响. 实际上,作为分位数的油价VaR会受整个油价变动历史的影响且对石油市场的好消息、坏消息会有不 同的反应.贝叶斯CAViaR模型,特别是AS模型揭示了这种特征. 综上,相对于Huang等[21】仅关注VaR预测绩效,本文强调了油价VaR的自回归特征以及油价涨跌对 VaR的不对称影响,揭示了油价风险特征. 4.2估计风险与模型风险 相对于传统CAViaR模型,贝叶斯CAViaR模型根据参数后验分布进行统计推断,通过贝叶斯因子检验 模型设定,在控制估计风险和模型风险方面具有优势.以下通过比较贝叶斯CAViaR模型与传统CAViaR模 型的估计结果以及分析贝叶斯因子检验结果来考察这些优势的具体表现. 针对估计风险,本文以1%水平下AS模型为例,比较了贝叶斯CAViaR模型与传统CAViaR模型的估 计结果.表3展示了贝叶斯CAViaR模型的参数后验均值和后验标准差以及传统CAViaR模型的参数估计 值和标准差.传统CAViaR模型假定参数估计量服从正态分布,根据参数估计值和标准差生成正态分布密度 图.图2比较了贝叶斯CAViaR模型的参数后验密度与 传统CAViaR模型的参数正态分布密度.图表显示,贝叶 斯CAViaR模型的参数后验分布不同于正态分布,且贝 叶斯CAViaR模型的参数后验标准差小于传统CAViaR 模型的参数标准差.这表叽传统CAViaR模型基于正 态分布的统计推断可能存在问题,LAD法可能存在较大 的估计风险;贝叶斯CAViaR模型的参数后验标准差较 小,估计精度高,有效控制了估计风险. 表3模型估计结果的比较 在模型风险方面,传统CAViaR模型难以计算AIC、BIC等信息准则指标,较难检验模型设定.而贝叶 斯CAViaR模型可通过贝叶斯因子检验分析模型选择问题,可有效控制模型风险.针对SAV、AS、IMP等3 种贝叶斯CAViaR模型,本文首先根据MCMC模拟结果计算AIC、BIC等信息准则指标,然后采用贝叶斯 因子比较模型优劣.信息准则与边际似然见表4,贝叶斯因子检验结果见表5.结果显示,AS模型的信息准 则值最小,优于SAV模型和IMP模型.这表明AS模型具有较高的模型精度,更好地刻画了油价VaR的动 态变化模式. 4.3 VaR预测绩效 贝叶斯CAViaR模型除可刻画VaR动态变化模式外,更重要的是预测VaR.检验模型的VaR预测绩 效更具有实践意义.本文通过检验VaR预测绩效来探讨贝叶斯CAViaR模型的3种形式的优劣以及贝叶斯 CAViaR模型相对于传统CAViaR模型的优势. 单一模型的VaR预测绩效采用DQ检验,模型间的VaR预测绩效比较采用平均相对偏差(MRB)、市 万方数据