正在加载图片...

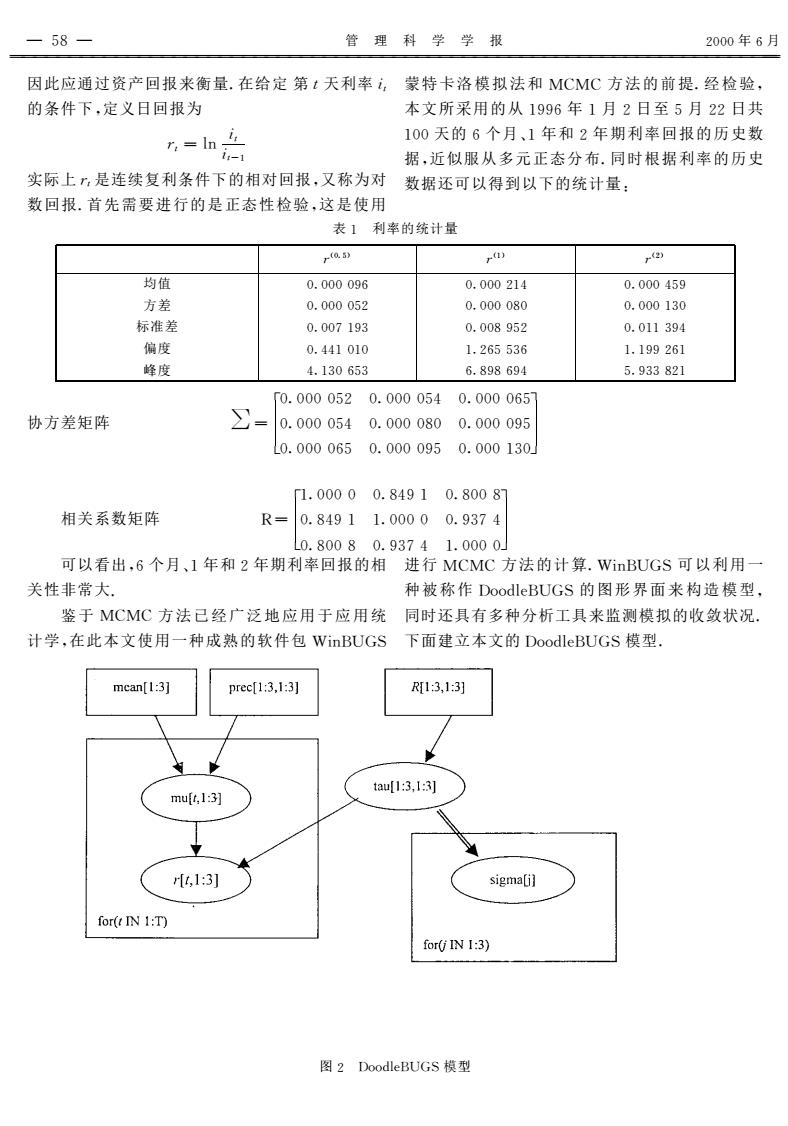

-58- 管理科学学报 2000年6月 因此应通过资产回报来衡量.在给定第t天利率i,蒙特卡洛模拟法和MCMC方法的前提.经检验, 的条件下,定义日回报为 本文所采用的从1996年1月2日至5月22日共 l: r=In 100天的6个月、1年和2年期利率回报的历史数 i-1 据,近似服从多元正态分布.同时根据利率的历史 实际上,是连续复利条件下的相对回报,又称为对 数据还可以得到以下的统计量: 数回报.首先需要进行的是正态性检验,这是使用 表1利率的统计量 r(0.5) r) r(2) 均值 0.000096 0.000214 0.000459 方差 0.000052 0.000080 0.000130 标准差 0.007193 0.008952 0.011394 偏度 0.441010 1.265536 1.199261 峰度 4.130653 6.898694 5.933821 「0.000052 0.000054 0.000065 协方差矩阵 0.0000540.000080 0.000095 0.000065 0.000095 0.000130 1.00000.84910.80087 相关系数矩阵 R= 0.84911.00000.9374 L0.80080.93741.0000 可以看出,6个月、1年和2年期利率回报的相进行MCMC方法的计算.WinBUGS可以利用一 关性非常大. 种被称作DoodleBUGS的图形界面来构造模型, 鉴于MCMC方法已经广泛地应用于应用统同时还具有多种分析工具来监测模拟的收敛状况. 计学,在此本文使用一种成熟的软件包WinBUGS 下面建立本文的DoodleBUGS模型. mcan[1:3] prec[1:3,1:3] R13,1:3] tau[1:3,1:3 mu6,1:3] rt,1:3] sigma[i] for(t IN 1:T) for(j IN 1:3) 图2 DoodleBUGS模型因此应通过资产回报来衡量. 在给定 第 z 天利率 zz 的条件下, 定义日回报为 1z = ln zz zz-1 实际上 1z 是连续复利条件下的相对回报, 又称为对 数回报. 首先需要进行的是正态性检验, 这是使用 蒙特卡洛模拟法和 MCMC 方法的前提. 经检验, 本文所采用的从 1996 年 1 月 2 日至 5 月 22 日共 100 天的 6 个月~ 1 年和 2 年期利率回报的历史数 据, 近似服从多元正态分布. 同时根据利率的历史 数据还可以得到以下的统计量: 表 1 利率的统计量 1 ( 0. 5) 1 ( 1) 1 ( 2) 均值 0. 000 096 0. 000 214 0. 000 459 方差 0. 000 052 0. 000 080 0. 000 130 标准差 0. 007 193 0. 008 952 0. 011 394 偏度 0. 441 010 1. 265 536 1. 199 261 峰度 4. 130 653 6. 898 694 5. 933 821 协方差矩阵 2 = 0. 000 052 0. 000 054 0. 000 065 0. 000 054 0. 000 080 0. 000 095 T L T 0. 000 065 0. 000 095 0. 000 130J 相关系数矩阵 R= 1. 000 0 0. 849 1 0. 800 8 0. 849 1 1. 000 0 0. 937 4 T L T 0. 800 8 0. 937 4 1. 000 0J 可以看出, 6 个月~ 1 年和 2 年期利率回报的相 关性非常大. 鉴于 MCMC 方法已经广泛地应用于应用统 计学, 在此本文使用一种成熟的软件包 WinBUGS 进行 MCMC 方法的计算. WinBUGS 可以利用一 种被称作 DoodleBUGS 的图形界面来构造模型, 同时还具有多种分析工具来监测模拟的收敛状况. 下面建立本文的 DoodleBUGS 模型. 图 2 DoodleBUGS 模型 58 管 理 科 学 学 报 2000 年 6 月