正在加载图片...

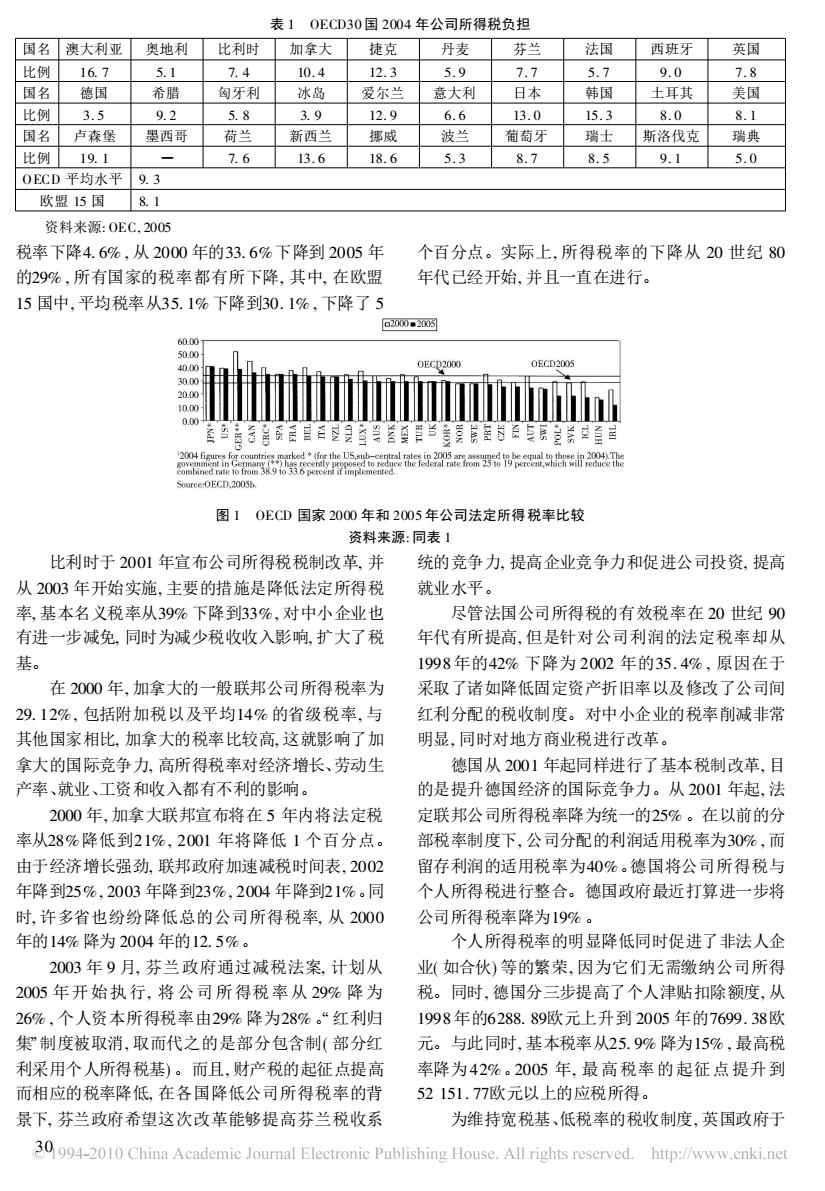

表10ECD30国2004年公司所得税负担 国名 澳大利亚 奥地利 比利时 加拿大 捷克 丹麦 芬兰 法国 西班牙 英国 比例 16.7 5.1 7.4 10.4 12.3 5.9 7.7 5.7 9.0 7.8 国名 德国 希腊 匈牙利 冰岛 爱尔兰 意大利 日本 韩国 土耳其 美国 比例 3.5 9.2 5.8 3.9 12.9 6.6 13.0 15.3 8.0 8.1 国名 卢森堡 墨西哥 荷兰 新西兰 挪威 波兰 葡萄牙 瑞士 斯洛伐克 瑞典 比例 19.1 一 7.6 13.6 18.6 5.3 8.7 8.5 9.1 5.0 OECD平均水平 9.3 欧盟15国 8.1 资料来源:0EC,2005 税率下降4.6%,从2000年的33.6%下降到2005年 个百分点。实际上,所得税率的下降从20世纪80 的29%,所有国家的税率都有所下降,其中,在欧盟 年代已经开始,并且一直在进行。 15国中,平均税率从35.1%下降到30.1%,下降了5 回2000■2003 60.001 50.00 40.00 0ECD2000 0ECD2005 30.00 20.00 10.0 0.00 善西所岳目后型县首兰善夏背当兰复院图品与房且芹自目 204m光5t5oes25罗n出20能 combined rate to from 389 i0 33.6 percent if implemented. Source:OECD.2005b 图10ECD国家2000年和2005年公司法定所得税率比较 资料来源:同表1 比利时于2001年宣布公司所得税税制改革,并 统的竞争力,提高企业竞争力和促进公司投资,提高 从2003年开始实施,主要的措施是降低法定所得税 就业水平。 率,基本名义税率从39%下降到33%,对中小企业也 尽管法国公司所得税的有效税率在20世纪90 有进一步减免,同时为减少税收收入影响,扩大了税 年代有所提高,但是针对公司利润的法定税率却从 基。 1998年的42%下降为2002年的35.4%,原因在于 在2000年,加拿大的一般联邦公司所得税率为 采取了诸如降低固定资产折旧率以及修改了公司间 29.12%,包括附加税以及平均14%的省级税率,与 红利分配的税收制度。对中小企业的税率削减非常 其他国家相比.加拿大的税率比较高,这就影响了加 明显,同时对地方商业税进行改革。 拿大的国际竞争力,高所得税率对经济增长、劳动生 德国从2001年起同样进行了基本税制改革,目 产率、就业、工资和收入都有不利的影响。 的是提升德国经济的国际竞争力。从2001年起,法 2000年,加拿大联邦宣布将在5年内将法定税 定联邦公司所得税率降为统一的25%。在以前的分 率从28%降低到21%,2001年将降低1个百分点。 部税率制度下,公司分配的利润适用税率为30%,而 由于经济增长强劲.联邦政府加速减税时间表.2002 留存利润的适用税率为40%。德国将公司所得税与 年降到25%,2003年降到23%,2004年降到21%。同 个人所得税进行整合。德国政府最近打算进一步将 时,许多省也纷纷降低总的公司所得税率,从2000 公司所得税率降为19%。 年的14%降为2004年的12.5%。 个人所得税率的明显降低同时促进了非法人企 2003年9月,芬兰政府通过减税法案,计划从 业(如合伙)等的繁荣,因为它们无需缴纳公司所得 2005年开始执行,将公司所得税率从29%降为 税。同时,德国分三步提高了个人津贴扣除额度,从 26%,个人资本所得税率由29%降为28%。“红利归 1998年的6288.89欧元上升到2005年的7699.38欧 集”制度被取消,取而代之的是部分包含制(部分红 元。与此同时,基本税率从25.9%降为15%,最高税 利采用个人所得税基)。而且,财产税的起征点提高率降为42%。2005年,最高税率的起征点提升到 而相应的税率降低,在各国降低公司所得税率的背 52151.77欧元以上的应税所得。 景下,芬兰政府希望这次改革能够提高芬兰税收系 为维持宽税基、低税率的税收制度,英国政府于 30 994-2010 China Academic Journal Electronic Publishing House.All rights reserved. http://www.cnki.net表 1 OECD30 国 2004 年公司所得税负担 国名 澳大利亚 奥地利 比利时 加拿大 捷克 丹麦 芬兰 法国 西班牙 英国 比例 16. 7 5. 1 7. 4 10. 4 12. 3 5. 9 7. 7 5. 7 9. 0 7. 8 国名 德国 希腊 匈牙利 冰岛 爱尔兰 意大利 日本 韩国 土耳其 美国 比例 3. 5 9. 2 5. 8 3. 9 12. 9 6. 6 13. 0 15. 3 8. 0 8. 1 国名 卢森堡 墨西哥 荷兰 新西兰 挪威 波兰 葡萄牙 瑞士 斯洛伐克 瑞典 比例 19. 1 # 7. 6 13. 6 18. 6 5. 3 8. 7 8. 5 9. 1 5. 0 OECD 平均水平 9. 3 欧盟 15 国 8. 1 资料来源: OEC, 2005 税率下降4. 6% , 从 2000 年的33. 6%下降到 2005 年 的29% , 所有国家的税率都有所下降, 其中, 在欧盟 15 国中, 平均税率从35. 1% 下降到30. 1% , 下降了 5 个百分点。实际上, 所得税率的下降从 20 世纪 80 年代已经开始, 并且一直在进行。 图 1 OECD 国家 2000 年和 2005 年公司法定所得税率比较 资料来源: 同表 1 比利时于 2001 年宣布公司所得税税制改革, 并 从 2003 年开始实施, 主要的措施是降低法定所得税 率, 基本名义税率从39% 下降到33%, 对中小企业也 有进一步减免, 同时为减少税收收入影响, 扩大了税 基。 在 2000 年, 加拿大的一般联邦公司所得税率为 29. 12%, 包括附加税以及平均14% 的省级税率, 与 其他国家相比, 加拿大的税率比较高, 这就影响了加 拿大的国际竞争力, 高所得税率对经济增长、劳动生 产率、就业、工资和收入都有不利的影响。 2000 年, 加拿大联邦宣布将在 5 年内将法定税 率从28%降低到21%, 2001 年将降低 1 个百分点。 由于经济增长强劲, 联邦政府加速减税时间表, 2002 年降到25%, 2003 年降到23%, 2004 年降到21%。同 时, 许多省也纷纷降低总的公司所得税率, 从 2000 年的14% 降为 2004 年的12. 5%。 2003 年 9 月, 芬兰政府通过减税法案, 计划从 2005 年开始执行, 将公司所得税率从 29% 降为 26% , 个人资本所得税率由29% 降为28% 。! 红利归 集∀制度被取消, 取而代之的是部分包含制( 部分红 利采用个人所得税基) 。而且, 财产税的起征点提高 而相应的税率降低, 在各国降低公司所得税率的背 景下, 芬兰政府希望这次改革能够提高芬兰税收系 统的竞争力, 提高企业竞争力和促进公司投资, 提高 就业水平。 尽管法国公司所得税的有效税率在 20 世纪 90 年代有所提高, 但是针对公司利润的法定税率却从 1998 年的42% 下降为 2002 年的35. 4% , 原因在于 采取了诸如降低固定资产折旧率以及修改了公司间 红利分配的税收制度。对中小企业的税率削减非常 明显, 同时对地方商业税进行改革。 德国从 2001 年起同样进行了基本税制改革, 目 的是提升德国经济的国际竞争力。从 2001 年起, 法 定联邦公司所得税率降为统一的25% 。在以前的分 部税率制度下, 公司分配的利润适用税率为30% , 而 留存利润的适用税率为40%。德国将公司所得税与 个人所得税进行整合。德国政府最近打算进一步将 公司所得税率降为19% 。 个人所得税率的明显降低同时促进了非法人企 业( 如合伙) 等的繁荣, 因为它们无需缴纳公司所得 税。同时, 德国分三步提高了个人津贴扣除额度, 从 1998 年的6288. 89欧元上升到 2005 年的7699. 38欧 元。与此同时, 基本税率从25. 9% 降为15% , 最高税 率降为42%。2005 年, 最高税率的起征点提升到 52 151. 77欧元以上的应税所得。 为维持宽税基、低税率的税收制度, 英国政府于 30