正在加载图片...

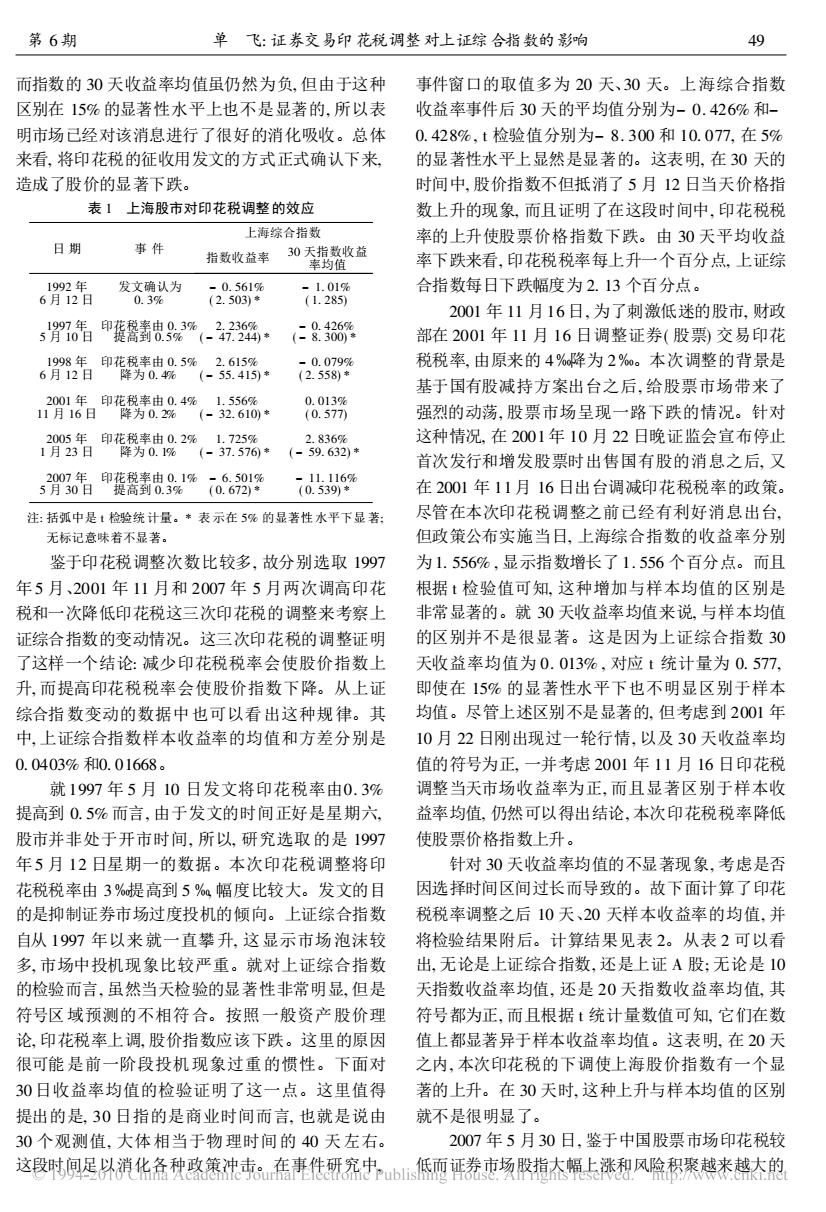

第6期 单飞:证券交易印花税调整对上证综合指数的影响 49 而指数的30天收益率均值虽仍然为负,但由于这种 事件窗口的取值多为20天、30天。上海综合指数 区别在15%的显著性水平上也不是显著的,所以表 收益率事件后30天的平均值分别为-0.426%和- 明市场己经对该消息进行了很好的消化吸收。总体 0.428%,t检验值分别为-8.300和10.077,在5% 来看,将印花税的征收用发文的方式正式确认下来, 的显著性水平上显然是显著的。这表明,在30天的 造成了股价的显著下跌。 时间中,股价指数不但抵消了5月12日当天价格指 表1上海股市对印花税调整的效应 数上升的现象,而且证明了在这段时间中,印花税税 上海综合指数 率的上升使股票价格指数下跌。由30天平均收益 日期 事件 指数收益率 30天指数收益 率均值 率下跌来看,印花税税率每上升一个百分点,上证综 1992年 发文确认为 -0.561% -1.01% 合指数每日下跌幅度为2.13个百分点。 6月12日 0.3% (2.503)* (1.285) 2001年11月16日,为了刺激低迷的股市,财政 6肾7印獲馨霸忠9编+ 5月10日 2.236% 仁868 部在2001年11月16日调整证券(股票)交易印花 1998年印花税率由0.5% 2.615% -0.079% 税税率,由原来的4%降为2%。本次调整的背景是 6月12日 降为0.4%(-55.415)* (2.558)* 基于国有股减持方案出台之后,给股票市场带来了 2001年印花税率由0.4%1.556% 0.013% 11月16日降为0.2% (-32.610)* (0.577) 强烈的动荡,股票市场呈现一路下跌的情况。针对 2005年印花税率由0.2%1.725% 2.836% 这种情况,在2001年10月22日晚证监会宣布停止 1月23日 降为0.1%(-37.576* (-59.632)* 首次发行和增发股票时出售国有股的消息之后,又 2007年印花税率由0.1%-6.501% -11.116% 5月30日提高到0.3%(0.672)* (0.539)* 在2001年11月16日出台调减印花税税率的政策。 注:括弧中是t检验统计量。*表示在5%的显著性水平下显著: 尽管在本次印花税调整之前已经有利好消息出台, 无标记意味着不显著。 但政策公布实施当日,上海综合指数的收益率分别 鉴于印花税调整次数比较多,故分别选取1997 为1.556%,显示指数增长了1.556个百分点。而且 年5月、2001年11月和2007年5月两次调高印花 根据t检验值可知,这种增加与样本均值的区别是 税和一次降低印花税这三次印花税的调整来考察上 非常显著的。就30天收益率均值来说,与样本均值 证综合指数的变动情况。这三次印花税的调整证明 的区别并不是很显著。这是因为上证综合指数30 了这样一个结论:减少印花税税率会使股价指数上 天收益率均值为0.013%,对应t统计量为0.577, 升,而提高印花税税率会使股价指数下降。从上证 即使在15%的显著性水平下也不明显区别于样本 综合指数变动的数据中也可以看出这种规律。其 均值。尽管上述区别不是显著的.但考虑到2001年 中,上证综合指数样本收益率的均值和方差分别是 10月22日刚出现过一轮行情,以及30天收益率均 0.0403%和0.01668。 值的符号为正,一并考虑2001年11月16日印花税 就1997年5月10日发文将印花税率由0.3% 调整当天市场收益率为正,而且显著区别于样本收 提高到0.5%而言,由于发文的时间正好是星期六, 益率均值,仍然可以得出结论,本次印花税税率降低 股市并非处于开市时间,所以,研究选取的是1997 使股票价格指数上升。 年5月12日星期一的数据。本次印花税调整将印 针对30天收益率均值的不显著现象,考虑是否 花税税率由3%提高到5%幅度比较大。发文的目 因选择时间区间过长而导致的。故下面计算了印花 的是抑制证券市场过度投机的倾向。上证综合指数 税税率调整之后10天、20天样本收益率的均值,并 自从1997年以来就一直攀升,这显示市场泡沫较 将检验结果附后。计算结果见表2。从表2可以看 多,市场中投机现象比较严重。就对上证综合指数 出,无论是上证综合指数,还是上证A股:无论是10 的检验而言,虽然当天检验的显著性非常明显,但是 天指数收益率均值,还是20天指数收益率均值,其 符号区域预测的不相符合。按照一般资产股价理 符号都为正,而且根据t统计量数值可知,它们在数 论,印花税率上调,股价指数应该下跌。这里的原因 值上都显著异于样本收益率均值。这表明,在20天 很可能是前一阶段投机现象过重的惯性。下面对 之内,本次印花税的下调使上海股价指数有一个显 30日收益率均值的检验证明了这一点。这里值得 著的上升。在30天时,这种上升与样本均值的区别 提出的是,30日指的是商业时间而言,也就是说由 就不是很明显了。 30个观测值,大体相当于物理时间的40天左右。 2007年5月30日,鉴于中国股票市场印花税较 这段时间足以消化备种政策冲击:在事件研究中,b低而券市场股指杰幅上涨和风险积聚越来越太的而指数的 30 天收益率均值虽仍然为负, 但由于这种 区别在 15% 的显著性水平上也不是显著的, 所以表 明市场已经对该消息进行了很好的消化吸收。总体 来看, 将印花税的征收用发文的方式正式确认下来, 造成了股价的显著下跌。 表 1 上海股市对印花税调整的效应 日 期 事 件 上海综合指数 指数收益率 30 天指数收益 率均值 1992 年 6 月 12 日 发文确认为 0. 3% - 0. 561% ( 2. 503) * - 1. 01% ( 1. 285) 1997 年 5 月 10 日 印花税率由 0. 3% 提高到 0. 5% 2. 236% ( - 47. 244) * - 0. 426% ( - 8. 300) * 1998 年 6 月 12 日 印花税率由 0. 5% 降为 0. 4% 2. 615% ( - 55. 415) * - 0. 079% ( 2. 558) * 2001 年 11 月 16 日 印花税率由 0. 4% 降为 0. 2% 1. 556% ( - 32. 610) * 0. 013% ( 0. 577) 2005 年 1 月 23 日 印花税率由 0. 2% 降为 0. 1% 1. 725% ( - 37. 576) * 2. 836% ( - 59. 632) * 2007 年 5 月 30 日 印花税率由 0. 1% 提高到 0. 3% - 6. 501% ( 0. 672) * - 11. 116% ( 0. 539) * 注: 括弧中是 t 检验统计量。* 表示在 5% 的显著性水平下显著; 无标记意味着不显著。 鉴于印花税调整次数比较多, 故分别选取 1997 年5 月、2001 年 11 月和 2007 年 5 月两次调高印花 税和一次降低印花税这三次印花税的调整来考察上 证综合指数的变动情况。这三次印花税的调整证明 了这样一个结论: 减少印花税税率会使股价指数上 升, 而提高印花税税率会使股价指数下降。从上证 综合指数变动的数据中也可以看出这种规律。其 中, 上证综合指数样本收益率的均值和方差分别是 0. 0403% 和0. 01668。 就1997 年 5 月 10 日发文将印花税率由0. 3% 提高到 0. 5% 而言, 由于发文的时间正好是星期六, 股市并非处于开市时间, 所以, 研究选取的是 1997 年5 月 12 日星期一的数据。本次印花税调整将印 花税税率由 3 !提高到 5 ! , 幅度比较大。发文的目 的是抑制证券市场过度投机的倾向。上证综合指数 自从 1997 年以来就一直攀升, 这显示市场泡沫较 多, 市场中投机现象比较严重。就对上证综合指数 的检验而言, 虽然当天检验的显著性非常明显, 但是 符号区域预测的不相符合。按照一般资产股价理 论, 印花税率上调, 股价指数应该下跌。这里的原因 很可能是前一阶段投机现象过重的惯性。下面对 30 日收益率均值的检验证明了这一点。这里值得 提出的是, 30 日指的是商业时间而言, 也就是说由 30 个观测值, 大体相当于物理时间的 40 天左右。 这段时间足以消化各种政策冲击。在事件研究中, 事件窗口的取值多为 20 天、30 天。上海综合指数 收益率事件后 30 天的平均值分别为- 0. 426% 和- 0. 428%, t 检验值分别为- 8. 300 和 10. 077, 在 5% 的显著性水平上显然是显著的。这表明, 在 30 天的 时间中, 股价指数不但抵消了 5 月 12 日当天价格指 数上升的现象, 而且证明了在这段时间中, 印花税税 率的上升使股票价格指数下跌。由 30 天平均收益 率下跌来看, 印花税税率每上升一个百分点, 上证综 合指数每日下跌幅度为 2. 13 个百分点。 2001 年 11 月16 日, 为了刺激低迷的股市, 财政 部在 2001 年 11 月 16 日调整证券( 股票) 交易印花 税税率, 由原来的 4 !降为 2 ! 。本次调整的背景是 基于国有股减持方案出台之后, 给股票市场带来了 强烈的动荡, 股票市场呈现一路下跌的情况。针对 这种情况, 在 2001 年 10 月 22 日晚证监会宣布停止 首次发行和增发股票时出售国有股的消息之后, 又 在 2001 年 11 月 16 日出台调减印花税税率的政策。 尽管在本次印花税调整之前已经有利好消息出台, 但政策公布实施当日, 上海综合指数的收益率分别 为1. 556% , 显示指数增长了1. 556 个百分点。而且 根据 t 检验值可知, 这种增加与样本均值的区别是 非常显著的。就 30 天收益率均值来说, 与样本均值 的区别并不是很显著。这是因为上证综合指数 30 天收益率均值为 0. 013% , 对应 t 统计量为 0. 577, 即使在 15% 的显著性水平下也不明显区别于样本 均值。尽管上述区别不是显著的, 但考虑到 2001 年 10 月 22 日刚出现过一轮行情, 以及 30 天收益率均 值的符号为正, 一并考虑 2001 年 11 月 16 日印花税 调整当天市场收益率为正, 而且显著区别于样本收 益率均值, 仍然可以得出结论, 本次印花税税率降低 使股票价格指数上升。 针对 30 天收益率均值的不显著现象, 考虑是否 因选择时间区间过长而导致的。故下面计算了印花 税税率调整之后 10 天、20 天样本收益率的均值, 并 将检验结果附后。计算结果见表 2。从表 2 可以看 出, 无论是上证综合指数, 还是上证 A 股; 无论是 10 天指数收益率均值, 还是 20 天指数收益率均值, 其 符号都为正, 而且根据 t 统计量数值可知, 它们在数 值上都显著异于样本收益率均值。这表明, 在 20 天 之内, 本次印花税的下调使上海股价指数有一个显 著的上升。在 30 天时, 这种上升与样本均值的区别 就不是很明显了。 2007 年 5 月30 日, 鉴于中国股票市场印花税较 低而证券市场股指大幅上涨和风险积聚越来越大的 第 6 期 单 飞: 证券交易印花税调整对上证综合指数的影响 49