正在加载图片...

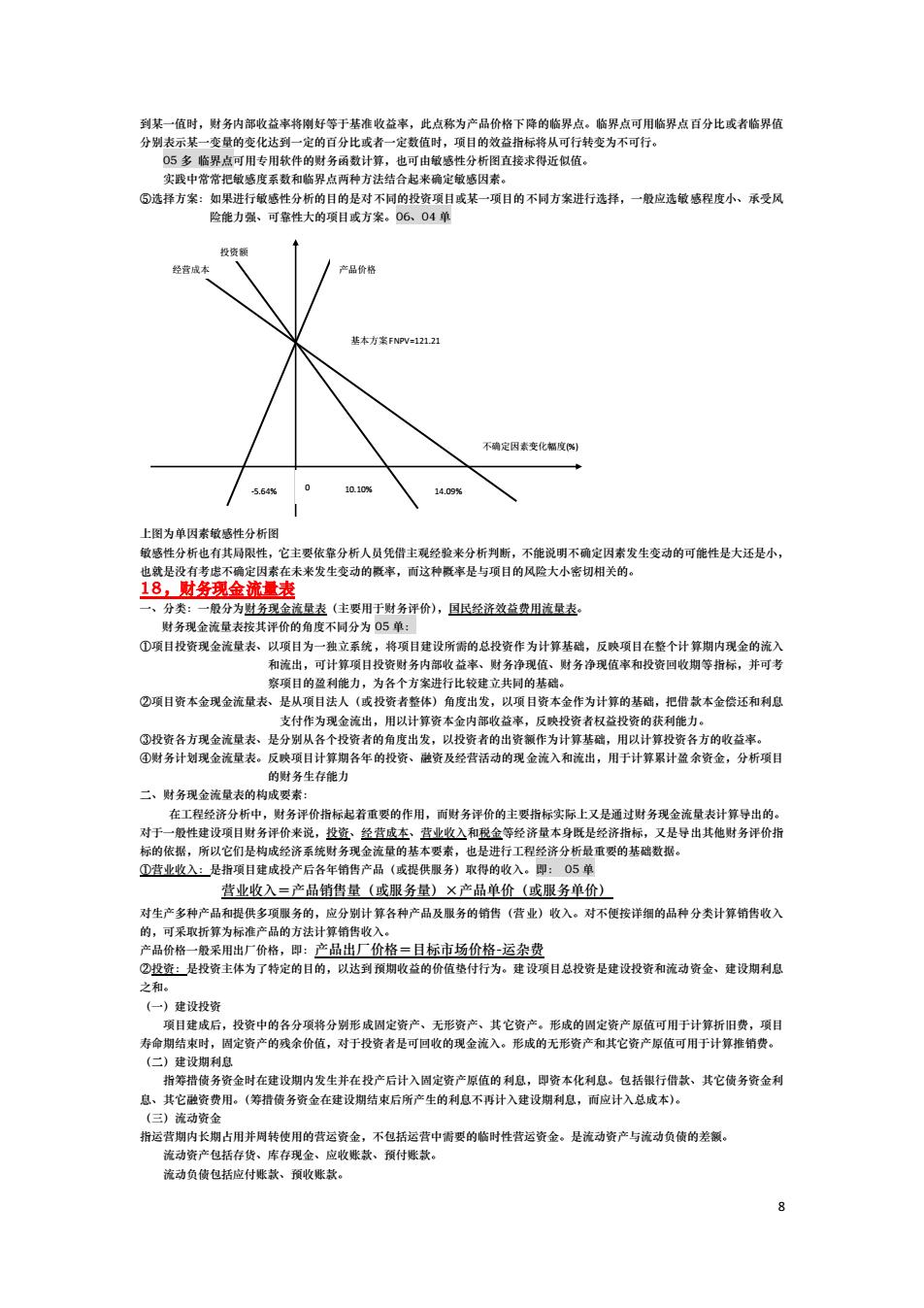

到装一值时,财务内部收益率将刚好等于基准收益半,此点称为产品价格下降的临界点。临界点可用酷界点百分比或者临界值 实践中常常把敏感度系数和酯界点两种方法结合起来病定敏感因素。 可靠性大的项目或方 不确定因素变化名度 5601010% 上围为单因常敏感作分析图 18,时务现金流量表 ①项目授资现全流量表、以项目为一独立系统,将项目建设所需的总校资作为计算基确,反映项目在整个计算瞬内现金的流入 ②项目资本金现金流量表是从项目法人《成授资者整体角度出发,以项目资木全作为计算的基础,把借款木金饶还和利国 支付作为现金流出,用以计算资木金内部收登率,反映投资者权益投资的获利能力 全入和出用于果全,分析目 的财务生存能力 二、财务现金流最表 经济分析中。财务详价指标起着重题的作用。前财务课价的主瑟指标实际上又是通过财务理金量表计算导出 对于一般性建设项日财务评价来说,投查、轻营成述、营业收△和金等经济量木身慨是经济指标, 又是导出其他财务评价指 营业收入=产品销售量(或服务量)X产品单价(或服务单价) 时生产多种产品和提俱多顶服务的。应分计算各种产品及服务的销售(营业)收入。对不便按详细的品种分类计算销售收入 的,可采取折算为标渗产品的方法计算 行为。建设项目总投资是建设投资和流动资金、建设利息 形资产、其它咨产。形成的因定隆产值 寿命期结时,四定资产的残余价值,对于投资者是可回收的现金流入。形成的无形资产和其它资产原值可用于计算推销费。 资全时在建设期内宠生并在投产后计入周定资产原值的利息,即资本化利息。包括银行错款、其它债务资金利 息、其它触资费用。(等抗债务资金在建设周结束后所产生的利息不再计入建设烟利息,而应计入总成本)。 期占用并转使用的营运资金。不包括运营中要的时性营运资金。是流动资产与流动负债的差额 流动资产包括存货、库存现金、应收账、预付账款。 流动负倚包括应付账款、预收账款。8 到某一值时,财务内部收益率将刚好等于基准收益率,此点称为产品价格下降的临界点。临界点可用临界点百分比或者临界值 分别表示某一变量的变化达到一定的百分比或者一定数值时,项目的效益指标将从可行转变为不可行。 05 多 临界点可用专用软件的财务函数计算,也可由敏感性分析图直接求得近似值。 实践中常常把敏感度系数和临界点两种方法结合起来确定敏感因素。 ⑤选择方案:如果进行敏感性分析的目的是对不同的投资项目或某一项目的不同方案进行选择,一般应选敏感程度小、承受风 险能力强、可靠性大的项目或方案。06、04 单 上图为单因素敏感性分析图 敏感性分析也有其局限性,它主要依靠分析人员凭借主观经验来分析判断,不能说明不确定因素发生变动的可能性是大还是小, 也就是没有考虑不确定因素在未来发生变动的概率,而这种概率是与项目的风险大小密切相关的。 18,财务现金流量表 一、分类:一般分为财务现金流量表(主要用于财务评价),国民经济效益费用流量表。 财务现金流量表按其评价的角度不同分为 05 单: ①项目投资现金流量表、以项目为一独立系统,将项目建设所需的总投资作为计算基础,反映项目在整个计算期内现金的流入 和流出,可计算项目投资财务内部收益率、财务净现值、财务净现值率和投资回收期等指标,并可考 察项目的盈利能力,为各个方案进行比较建立共同的基础。 ②项目资本金现金流量表、是从项目法人(或投资者整体)角度出发,以项目资本金作为计算的基础,把借款本金偿还和利息 支付作为现金流出,用以计算资本金内部收益率,反映投资者权益投资的获利能力。 ③投资各方现金流量表、是分别从各个投资者的角度出发,以投资者的出资额作为计算基础,用以计算投资各方的收益率。 ④财务计划现金流量表。反映项目计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析项目 的财务生存能力 二、财务现金流量表的构成要素: 在工程经济分析中,财务评价指标起着重要的作用,而财务评价的主要指标实际上又是通过财务现金流量表计算导出的。 对于一般性建设项目财务评价来说,投资、经营成本、营业收入和税金等经济量本身既是经济指标,又是导出其他财务评价指 标的依据,所以它们是构成经济系统财务现金流量的基本要素,也是进行工程经济分析最重要的基础数据。 ①营业收入:是指项目建成投产后各年销售产品(或提供服务)取得的收入。即: 05 单 营业收入=产品销售量(或服务量)×产品单价(或服务单价) 对生产多种产品和提供多项服务的,应分别计算各种产品及服务的销售(营业)收入。对不便按详细的品种分类计算销售收入 的,可采取折算为标准产品的方法计算销售收入。 产品价格一般采用出厂价格,即:产品出厂价格=目标市场价格-运杂费 ②投资:是投资主体为了特定的目的,以达到预期收益的价值垫付行为。建设项目总投资是建设投资和流动资金、建设期利息 之和。 (一)建设投资 项目建成后,投资中的各分项将分别形成固定资产、无形资产、其它资产。形成的固定资产原值可用于计算折旧费,项目 寿命期结束时,固定资产的残余价值,对于投资者是可回收的现金流入。形成的无形资产和其它资产原值可用于计算推销费。 (二)建设期利息 指筹措债务资金时在建设期内发生并在投产后计入固定资产原值的利息,即资本化利息。包括银行借款、其它债务资金利 息、其它融资费用。(筹措债务资金在建设期结束后所产生的利息不再计入建设期利息,而应计入总成本)。 (三)流动资金 指运营期内长期占用并周转使用的营运资金,不包括运营中需要的临时性营运资金。是流动资产与流动负债的差额。 流动资产包括存货、库存现金、应收账款、预付账款。 流动负债包括应付账款、预收账款。 产品价格 基本方案FNPV=121.21 不确定因素变化幅度(%) 10.10% 14.09% 0 -5.64% 经营成本 投资额