正在加载图片...

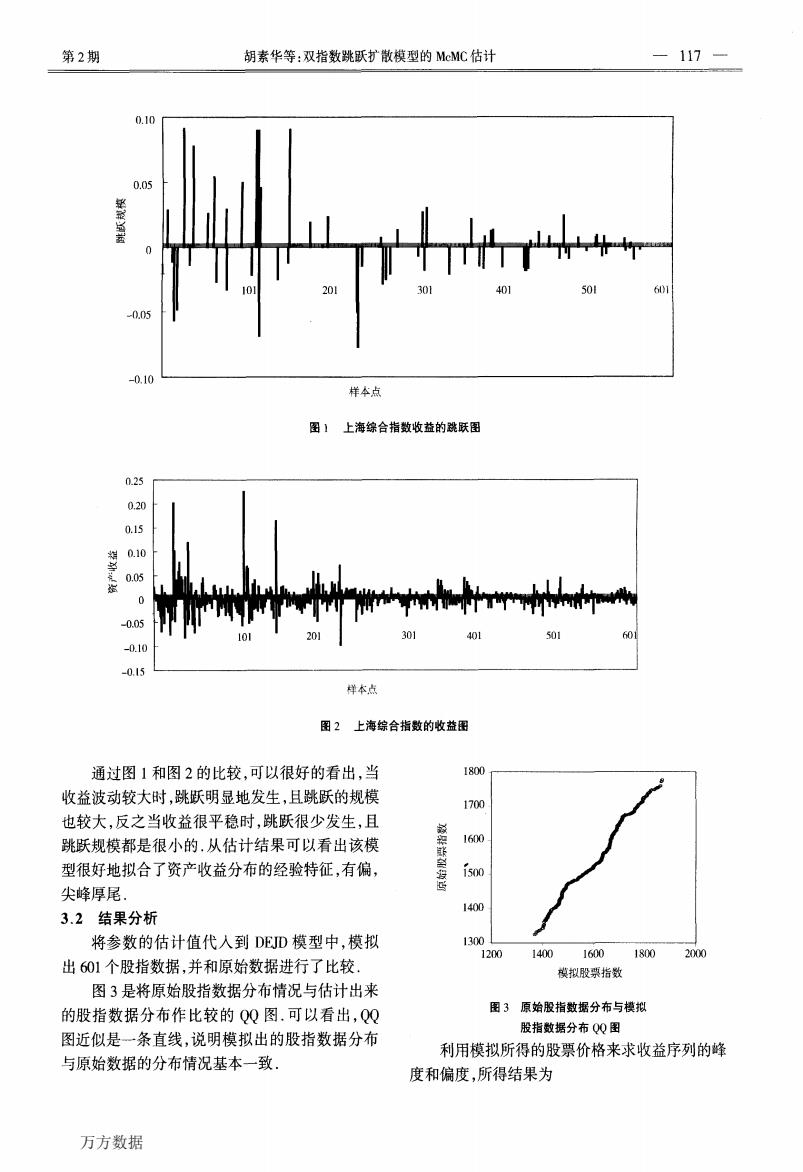

第2期 胡素华等:双指数跳跃扩散模型的McMC估计 117 0.10 0.05 201 401 -0.05 -0.10 样本点 图】上海综合指数收益的跳跃图 0.25 020 0.15 0.10 0.05 -0.05 -0.10 0.15 样本点 图2上海综合指数的收益围 通过图1和图2的比较,可以很好的看出,当 1800 收益波动较大时,跳跃明显地发生,且跳跃的规模 1700 也较大,反之当收益很平稳时,跳跃很少发生,且 跳跃规模都是很小的.从估计结果可以看出该模 1600 型很好地拟合了资产收益分布的经验特征,有偏, i500 尖峰厚尾 1400 3.2结果分析 将参数的估计值代入到DED模型中,模拟 1300 1200 14001600 18002000 出601个股指数据,并和原始数据进行了比较 模拟股票指数 图3是将原始股指数据分布情况与估计出来 的股指数据分布作比较的QQ图.可以看出,QQ 图3原始股指数据分布与模拟 股指数据分布QQ图 图近似是一条直线,说明模拟出的股指数据分布 利用模拟所得的股票价格来求收益序列的峰 与原始数据的分布情况基本一致. 度和偏度,所得结果为 万方数据第2期 胡素华等:双指数跳跃扩散模型的McMC估计 一117一一 辎 是 毯 美 0.10 O.05 101 样本点 图1 上海综合指数收益的跳跃图 样本点 图2 上海综合指数的收益图 通过图1和图2的比较,可以很好的看出,当 收益波动较大时,跳跃明显地发生,且跳跃的规模 也较大,反之当收益很平稳时,跳跃很少发生,且 跳跃规模都是很小的.从估计结果可以看出该模 型很好地拟合了资产收益分布的经验特征,有偏, 尖峰厚尾. 3.2结果分析 将参数的估计值代入到DEJD模型中,模拟 出601个股指数据,并和原始数据进行了比较. 图3是将原始股指数据分布情况与估计出来 的股指数据分布作比较的QQ图.可以看出,QQ 图近似是一条直线,说明模拟出的股指数据分布 与原始数据的分布情况基本一致. 籁 妲 眺 整 磐 鸶 图3原始股指数据分布与模拟 股指数据分布QQ图 利用模拟所得的股票价格来求收益序列的峰 度和偏度,所得结果为 万方数据