正在加载图片...

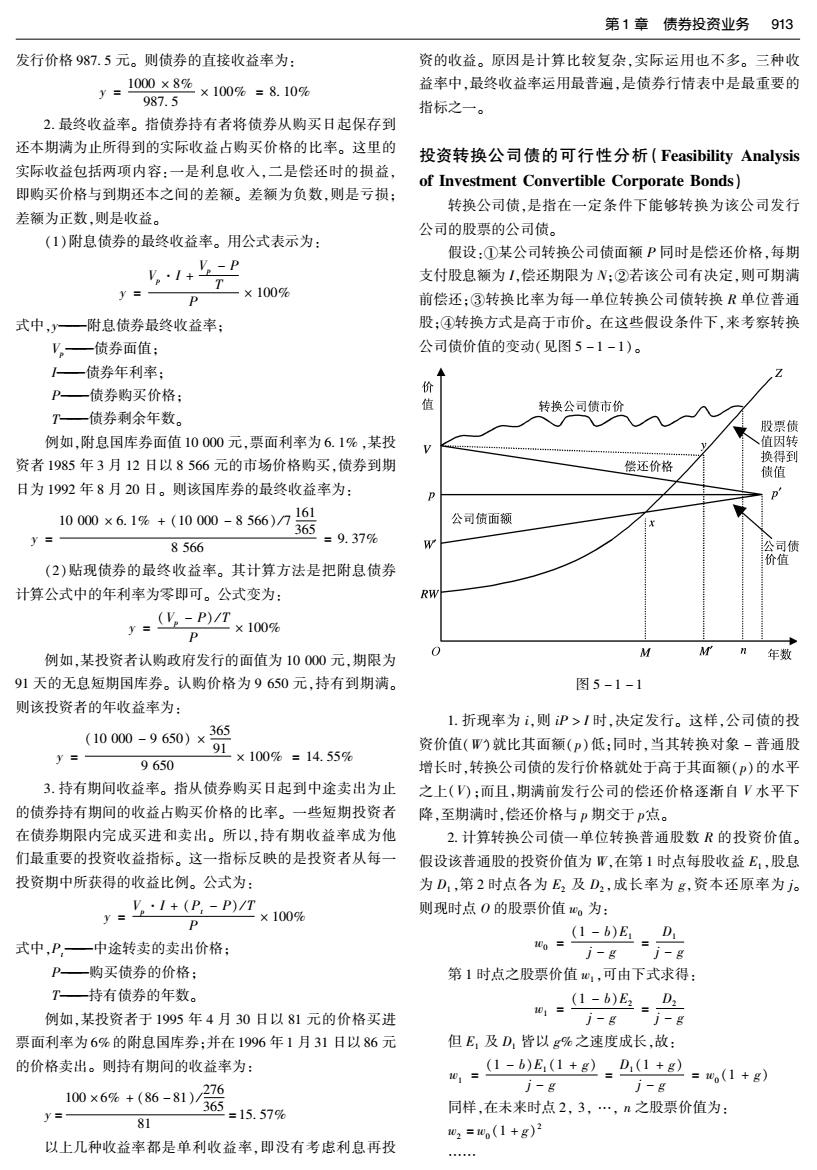

第1章债券投资业务913 发行价格987.5元。则债券的直接收益率为: 资的收益。原因是计算比较复杂,实际运用也不多。三种收 y=1000×8% ×1009%=8.10% 益率中,最终收益率运用最普遍,是债券行情表中是最重要的 987.5 指标之一。 2.最终收益率。指债券持有者将债券从购买日起保存到 还本期满为止所得到的实际收益占购买价格的比率。这里的 投资转换公司债的可行性分析(Feasibility Analysis 实际收益包括两项内容:一是利息收入,二是偿还时的损益, of Investment Convertible Corporate Bonds) 即购买价格与到期还本之间的差额。差额为负数,则是亏损: 转换公司债,是指在一定条件下能够转换为该公司发行 差额为正数,则是收益。 公司的股票的公司债。 (1)附息债券的最终收益率。用公式表示为: 1*悲 假设:①某公司转换公司债面额P同时是偿还价格,每期 支付股息额为I,偿还期限为N:②若该公司有决定,则可期满 y=- P T一×100% 前偿还:③转换比率为每一单位转换公司债转换R单位普通 式中,y一附息债券最终收益率; 股:④转换方式是高于市价。在这些假设条件下,来考察转换 "。一债券面值: 公司债价值的变动(见图5-1-1)。 一债券年利率: P一债券购买价格: 价 转换公司债市价 T一债券剩余年数。 股票债 例如,附息国库券面值10000元,票面利率为6.1%,某投 、值因转 资者1985年3月12日以8566元的市场价格购买,债券到期 换得到 偿还价格 债值 日为1992年8月20日。则该国库券的最终收益率为: P 10000×6.1%+(10000-8566)716g 公司债面额 365 Y= 8566 =9.37% 公司债 价值 (2)贴现债券的最终收益率。其计算方法是把附息债券 计算公式中的年利率为零即可。公式变为: RW y=(vP)IT ×100% P 0 M 例如,某投资者认购政府发行的面值为10000元,期限为 MN年数 91天的无息短期国库券。认购价格为9650元,持有到期满。 图5-1-1 则该投资者的年收益率为: 1.折现率为i,则P>I时,决定发行。这样,公司债的投 (10000-9650)×365 资价值(W)就比其面额()低:同时,当其转换对象-普通股 y = 91 ×100%=14.55% 9650 增长时,转换公司债的发行价格就处于高于其面额()的水平 3.持有期间收益率。指从债券购买日起到中途卖出为止之上():而且,期满前发行公司的偿还价格逐渐自V水平下 的债券持有期间的收益占购买价格的比率。一些短期投资者 降,至期满时,偿还价格与p期交于p点。 在债券期限内完成买进和卖出。所以,持有期收益率成为他 2.计算转换公司债一单位转换普通股数R的投资价值。 们最重要的投资收益指标。这一指标反映的是投资者从每一 假设该普通股的投资价值为W,在第1时点每股收益E,股息 投资期中所获得的收益比例。公式为: 为D,第2时点各为E2及D2,成长率为g,资本还原率为j。 y=:I+(e-P) -×100% 则现时点0的股票价值。为: P (1-b)E D 式中,P,一中途转卖的卖出价格: 00= -g=8 P—购买债券的价格: 第1时点之股票价值心,可由下式求得: T—持有债券的年数。 (1-b)E2D2 例如,某投资者于1995年4月30日以81元的价格买进 01= 票面利率为6%的附息国库券:并在1996年1月31日以86元 但E,及D皆以g%之速度成长,故: 的价格卖出。则持有期间的收益率为: %,=L-6)E,+2.D,1+2=,1+g) 276 J-8 j-g 100×6%+(86-81)/ 365 y= =15.57% 同样,在未来时点2,3,…,n之股票价值为: 81 02=1(1+g)2 以上几种收益率都是单利收益率,即没有考虑利息再投 …