正在加载图片...

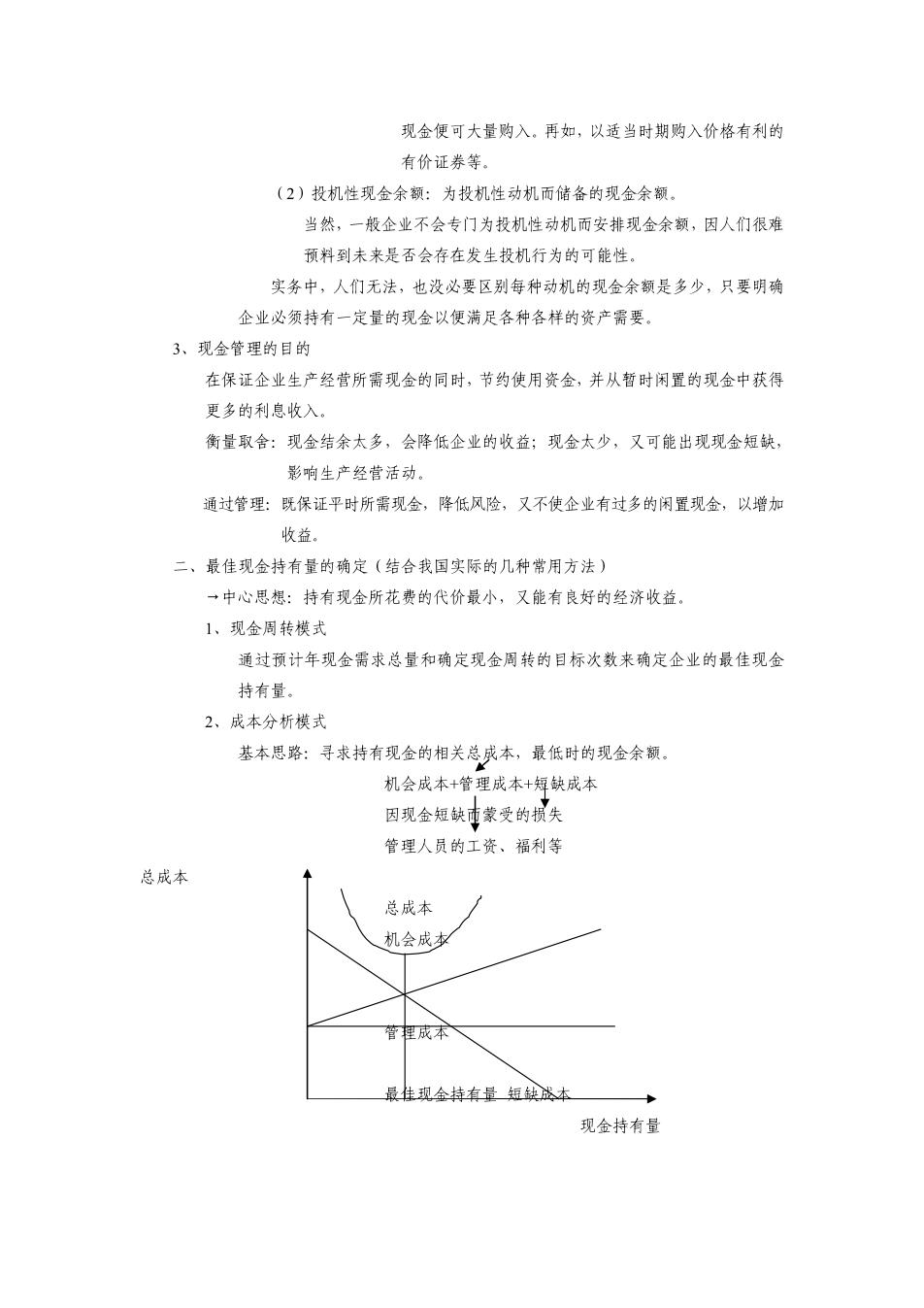

现金便可大量购入。再如,以适当时期购入价格有利的 有价证券等。 (2)投机性现金余额:为投机性动机而储备的现金余额。 当然,一般企业不会专门为投机性动机而安排现金余额,因人们很难 预料到未来是否会存在发生投机行为的可能性。 实务中,人们无法,也没必要区别每种动机的现金余额是多少,只要明确 企业必须持有一定量的现金以便满足各种各样的资产需要。 3、现金管理的目的 在保证企业生产经营所需现金的同时,节约使用资金,并从暂时闲置的现金中获得 更多的利息收入。 衡量取会:现金结余太多,会降低企业的收益;现金太少,又可能出现现金短缺, 影响生产经营活动。 通过管理:既保证平时所需现金,降低风险,又不使企业有过多的闲置现金,以增加 收益。 二、最佳现金持有量的确定(结合我国实际的几种常用方法) →中心思想:持有现金所花费的代价最小,又能有良好的经济收益。 1、现金周转模式 通过预计年现金需求总量和确定现金周转的目标次数来确定企业的最佳现金 持有量。 2、成本分析模式 基本思路:寻求持有现金的相关总成本,最低时的现金余额。 机会成本+管理成本+短缺成本 因现金短缺市蒙受的损失 管理人员的工资、福利等 总成本 总成本 机会成 管程成本 最佳现金持有量短缺然本 现金持有量