正在加载图片...

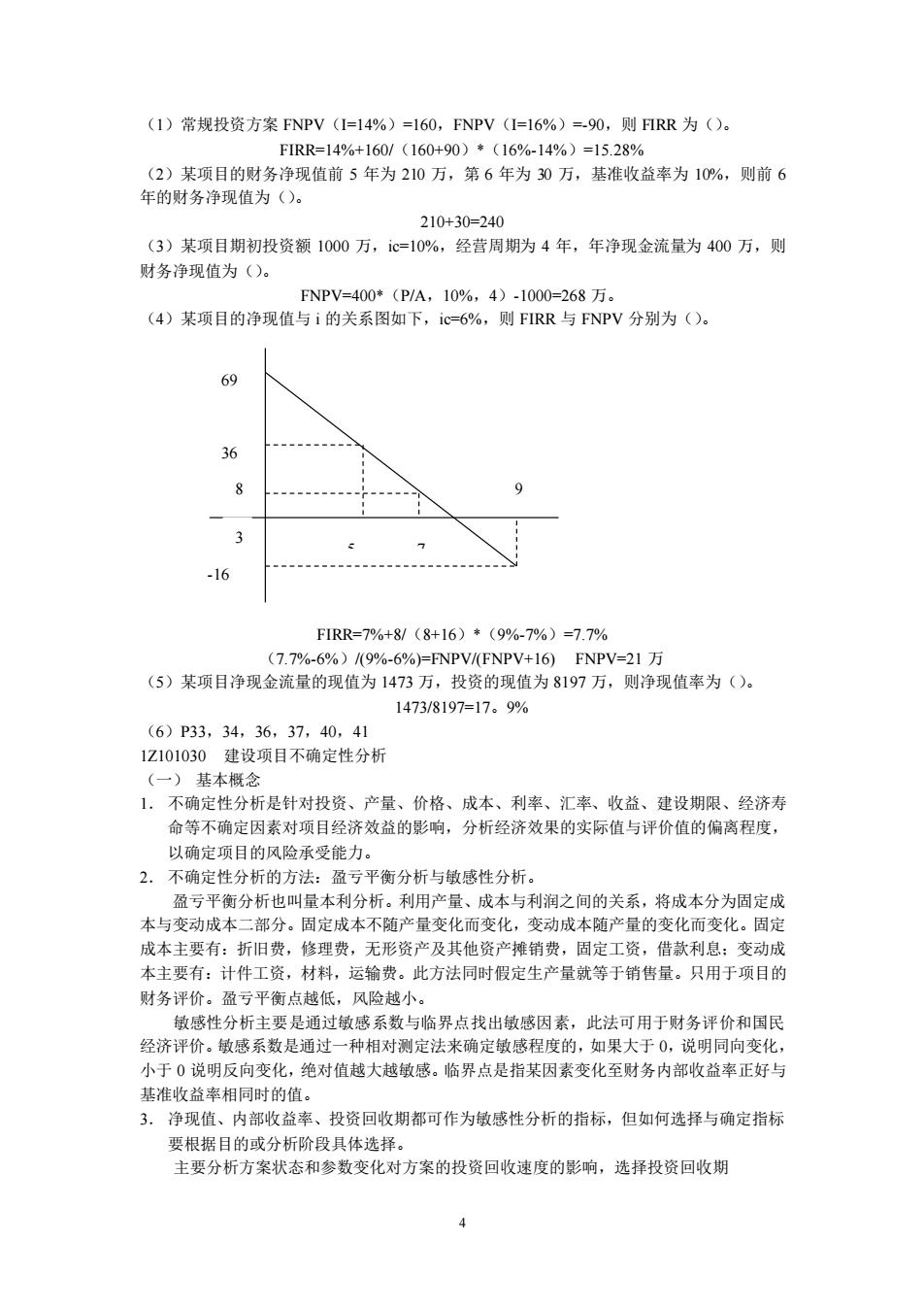

(1)常规投资方案FNPV(I=14%)=160,FNPV(1=16%)=90,则IRR为(). FIRR=140%+160/(160+g0)*(16%-14%)=1528o (2)某项目的财务净现值前5年为210万,第6年为30万,基准收益率为10%,则前6 年的财务净现值为(): 210+30=240 (3)某项日期初投资领1000万,c=10%,经营用期为4年,年净现金流量为400万,则 时务净现值为() FNPV=400*(P/A,10%,4)-1000=268万。 (4)某项目的净现值与i的关系图如下,ic-6%,则FIRR与FNPV分别为(O。 8 9 6 FIRR=7%+8/(8+16)·(9%-7%)=7.7% (7.7%-6%)/9%-6%=ENPV/(ENPV+16)FNPV=21万 (5)某项目净现金流量的现值为1473万,投资的现值为8197万,则净现值率为()。 1473/8197=17.99% (6)P33,34,36,37,40,41 1Z101030建设项目不确定性分析 (一)基本概念 1.不确定性分析是针对投资、产量、价格、成本、利率、汇率、收益、建设期限、经济寿 命等不确定因素对项目经济效益的影响,分析经济效果的实际值与评价值的偏离程度 以确定项目的风险承受能力。 2,不确定性分析的方法:盈亏平衡分析与敏感性分析。 盈亏平衡分析也叫量本利分析。利用产量、成本与利润之间的关系,将成本分为固定成 本与变动成本二部分。固定成本不随产量变化而变化,变动成本随产量的变化而变化。固定 成本主要有:折旧费,修理费,无形资产及其他资产推销费,固定工资,借款利息:变动成 本主要有:计件工资,材料,运输费。此方法同时假定生产量就等于销售量。只用于项目的 财务评价。盈亏平衡点越低,风险越小。 敏感性分析主要是通过敏感系数与临界点找出敏感因素,此法可用于财务评价和国民 经济评价。敏感系数是通过一种相对测定法来确定敏感程度的,如果大于0,说明同向变化, 小于0说明反向变化,绝对值越大越敏感。临界点是指某因素变化至财务内部收益率正好与 基准收益率相同时的值 3.净现值、内部收益率、投资回收期都可作为敏感性分析的指标,但如何选择与确定指标 要根据目的或分析阶段具体选择。 主要分析方案状态和参数变化对方案的投资回收速度的影响,选择投资回收期 4 (1)常规投资方案 FNPV(I=14%)=160,FNPV(I=16%)=-90,则 FIRR 为()。 FIRR=14%+160/(160+90)*(16%-14%)=15.28% (2)某项目的财务净现值前 5 年为 210 万,第 6 年为 30 万,基准收益率为 10%,则前 6 年的财务净现值为()。 210+30=240 (3)某项目期初投资额 1000 万,ic=10%,经营周期为 4 年,年净现金流量为 400 万,则 财务净现值为()。 FNPV=400*(P/A,10%,4)-1000=268 万。 (4)某项目的净现值与 i 的关系图如下,ic=6%,则 FIRR 与 FNPV 分别为()。 FIRR=7%+8/(8+16)*(9%-7%)=7.7% (7.7%-6%)/(9%-6%)=FNPV/(FNPV+16) FNPV=21 万 (5)某项目净现金流量的现值为 1473 万,投资的现值为 8197 万,则净现值率为()。 1473/8197=17。9% (6)P33,34,36,37,40,41 1Z101030 建设项目不确定性分析 (一) 基本概念 1. 不确定性分析是针对投资、产量、价格、成本、利率、汇率、收益、建设期限、经济寿 命等不确定因素对项目经济效益的影响,分析经济效果的实际值与评价值的偏离程度, 以确定项目的风险承受能力。 2. 不确定性分析的方法:盈亏平衡分析与敏感性分析。 盈亏平衡分析也叫量本利分析。利用产量、成本与利润之间的关系,将成本分为固定成 本与变动成本二部分。固定成本不随产量变化而变化,变动成本随产量的变化而变化。固定 成本主要有:折旧费,修理费,无形资产及其他资产摊销费,固定工资,借款利息;变动成 本主要有:计件工资,材料,运输费。此方法同时假定生产量就等于销售量。只用于项目的 财务评价。盈亏平衡点越低,风险越小。 敏感性分析主要是通过敏感系数与临界点找出敏感因素,此法可用于财务评价和国民 经济评价。敏感系数是通过一种相对测定法来确定敏感程度的,如果大于 0,说明同向变化, 小于 0 说明反向变化,绝对值越大越敏感。临界点是指某因素变化至财务内部收益率正好与 基准收益率相同时的值。 3. 净现值、内部收益率、投资回收期都可作为敏感性分析的指标,但如何选择与确定指标 要根据目的或分析阶段具体选择。 主要分析方案状态和参数变化对方案的投资回收速度的影响,选择投资回收期 8 36 69 3 -16 5 7 9