正在加载图片...

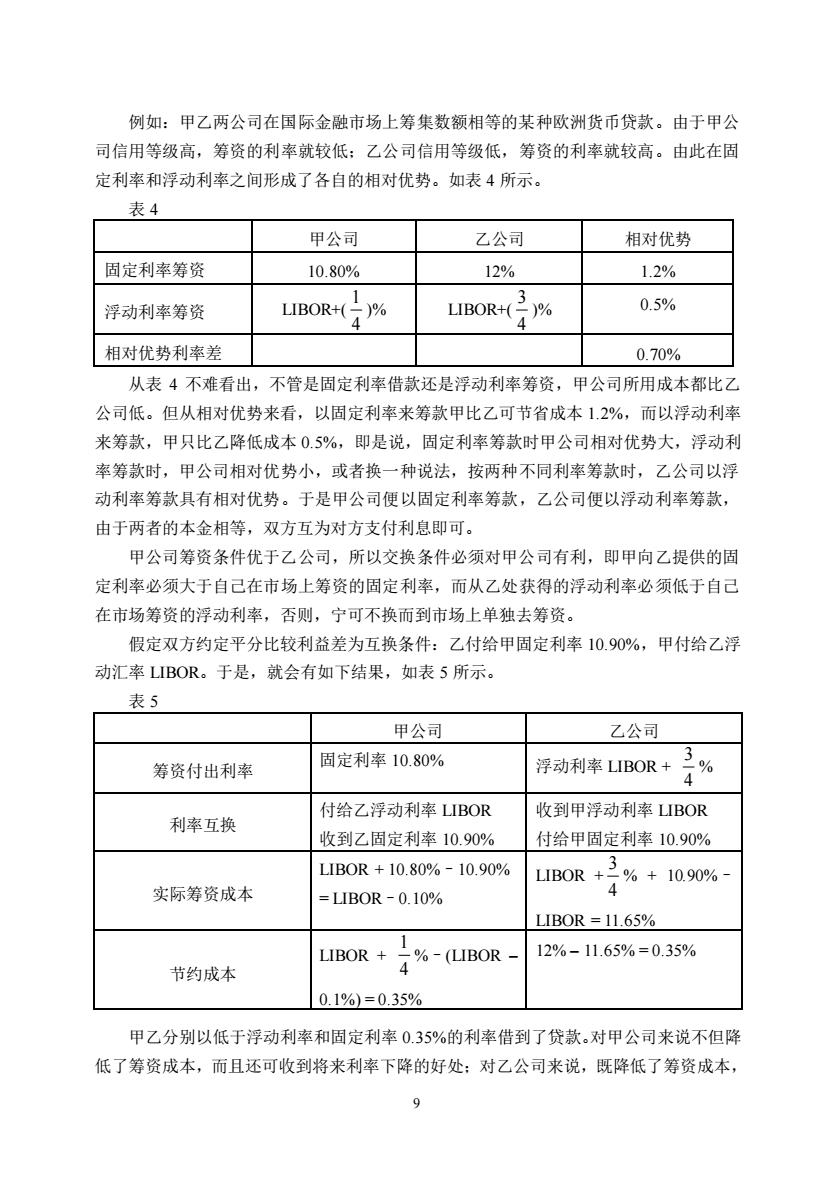

例如:甲乙两公司在国际金融市场上筹集数额相等的某种欧洲货币贷款。由于甲公 司信用等级高,筹资的利率就较低:乙公司信用等级低,筹资的利率就较高。由此在固 定利率和浮动利率之间形成了各自的相对优势。如表4所示。 表4 甲公司 乙公司 相对优势 固定利率筹资 10.80% 12% 1.2% 浮动利率筹资 LIBOR+(% LIBOR+% 0.5% 相对优势利率差 0.70% 从表4不难看出,不管是固定利率借款还是浮动利率筹资,甲公司所用成本都比乙 公司低。但从相对优势来看,以固定利率来筹款甲比乙可节省成本1.2%,而以浮动利率 来筹款,甲只比乙降低成本0.5%,即是说,固定利率筹款时甲公司相对优势大,浮动利 率筹款时,甲公司相对优势小,或者换一种说法,按两种不同利率筹款时,乙公司以浮 动利率筹款具有相对优势。于是甲公司便以固定利率筹款,乙公司便以浮动利率筹款, 由于两者的本金相等,双方互为对方支付利息即可。 甲公司筹资条件优于乙公司,所以交换条件必须对甲公司有利,即甲向乙提供的固 定利率必须大于自己在市场上筹资的固定利率,而从乙处获得的浮动利率必须低于自己 在市场筹资的浮动利率,否则,宁可不换而到市场上单独去筹资。 假定双方约定平分比较利益差为互换条件:乙付给甲固定利率10.90%,甲付给乙浮 动汇率LIBOR。于是,就会有如下结果,如表5所示。 表5 甲公司 乙公司 筹资付出利率 固定利率10.80% 浮动利率LIBOR+3 付给乙浮动利率LIBOR 收到甲浮动利率LBOR 利率互换 收到乙固定利率10.90% 付给甲固定利率10.90% LIB0R+10.80%-10.90% 实际筹资成本 uB0R+}%+1090% =LIB0R-0.10% LB0R=11.65% LIBOR+ 12%-11.65%=0.35% 节约成本 %-(LIBOR 0.1%=0.35% 甲乙分别以低于浮动利率和固定利率0.35%的利率借到了贷款。对甲公司来说不但降 低了筹资成本,而且还可收到将来利率下降的好处:对乙公司来说,既降低了筹资成本, 9 9 例如:甲乙两公司在国际金融市场上筹集数额相等的某种欧洲货币贷款。由于甲公 司信用等级高,筹资的利率就较低;乙公司信用等级低,筹资的利率就较高。由此在固 定利率和浮动利率之间形成了各自的相对优势。如表 4 所示。 表 4 甲公司 乙公司 相对优势 固定利率筹资 10.80% 12% 1.2% 浮动利率筹资 LIBOR+( 4 1 )% LIBOR+( 4 3 )% 0.5% 相对优势利率差 0.70% 从表 4 不难看出,不管是固定利率借款还是浮动利率筹资,甲公司所用成本都比乙 公司低。但从相对优势来看,以固定利率来筹款甲比乙可节省成本 1.2%,而以浮动利率 来筹款,甲只比乙降低成本 0.5%,即是说,固定利率筹款时甲公司相对优势大,浮动利 率筹款时,甲公司相对优势小,或者换一种说法,按两种不同利率筹款时,乙公司以浮 动利率筹款具有相对优势。于是甲公司便以固定利率筹款,乙公司便以浮动利率筹款, 由于两者的本金相等,双方互为对方支付利息即可。 甲公司筹资条件优于乙公司,所以交换条件必须对甲公司有利,即甲向乙提供的固 定利率必须大于自己在市场上筹资的固定利率,而从乙处获得的浮动利率必须低于自己 在市场筹资的浮动利率,否则,宁可不换而到市场上单独去筹资。 假定双方约定平分比较利益差为互换条件:乙付给甲固定利率 10.90%,甲付给乙浮 动汇率 LIBOR。于是,就会有如下结果,如表 5 所示。 表 5 甲公司 乙公司 筹资付出利率 固定利率 10.80% 浮动利率 LIBOR + 4 3 % 利率互换 付给乙浮动利率 LIBOR 收到乙固定利率 10.90% 收到甲浮动利率 LIBOR 付给甲固定利率 10.90% 实际筹资成本 LIBOR + 10.80%–10.90% = LIBOR–0.10% LIBOR + 4 3 % + 10.90%– LIBOR = 11.65% 节约成本 LIBOR + 4 1 %–(LIBOR – 0.1%) = 0.35% 12% – 11.65% = 0.35% 甲乙分别以低于浮动利率和固定利率 0.35%的利率借到了贷款。对甲公司来说不但降 低了筹资成本,而且还可收到将来利率下降的好处;对乙公司来说,既降低了筹资成本