正在加载图片...

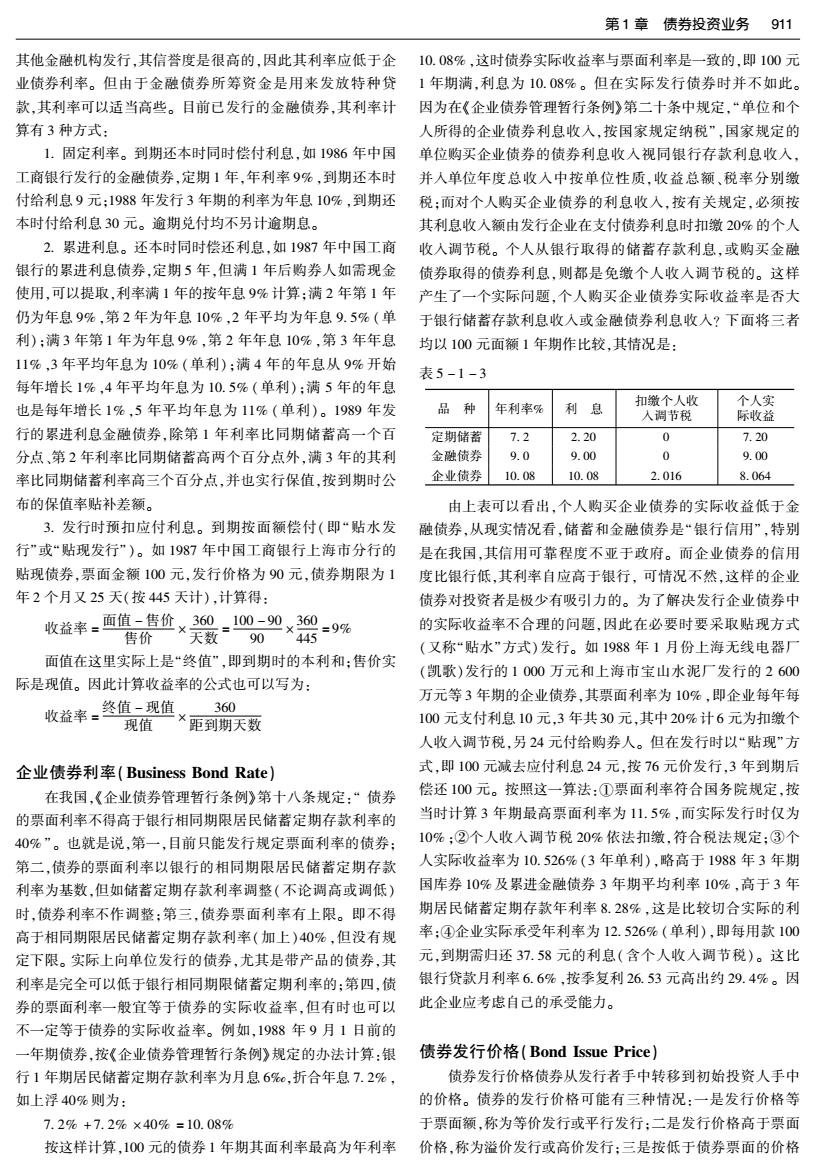

第1章债券投资业务911 其他金融机构发行,其信誉度是很高的,因此其利率应低于企10.08%,这时债券实际收益率与票面利率是一致的,即100元 业债券利率。但由于金融债券所筹资金是用来发放特种贷1年期满,利息为10.08%。但在实际发行债券时并不如此。 款,其利率可以适当高些。目前已发行的金融债券,其利率计因为在《企业债券管理暂行条例》第二十条中规定,“单位和个 算有3种方式: 人所得的企业债券利息收入,按国家规定纳税”,国家规定的 1.固定利率。到期还本时同时偿付利息,如1986年中国单位购买企业债券的债券利息收入视同银行存款利息收入, 工商银行发行的金融债券,定期1年,年利率9%,到期还本时并入单位年度总收入中按单位性质,收益总额、税率分别缴 付给利息9元:1988年发行3年期的利率为年息10%,到期还税:而对个人购买企业债券的利息收入,按有关规定,必须按 本时付给利息30元。逾期兑付均不另计逾期息。 其利息收入额由发行企业在支付债券利息时扣缴20%的个人 2.累进利息。还本时同时偿还利息,如1987年中国工商收入调节税。个人从银行取得的储蓄存款利息,或购买金融 银行的累进利息债券,定期5年,但满1年后购券人如需现金债券取得的债券利息,则都是免缴个人收入调节税的。这样 使用,可以提取,利率满1年的按年息9%计算;满2年第1年产生了一个实际问题,个人购买企业债券实际收益率是否大 仍为年息9%,第2年为年息10%,2年平均为年息9.5%(单 于银行储蓄存款利息收入或金融债券利息收入?下面将三者 利):满3年第1年为年息9%,第2年年息10%,第3年年息 均以100元面额1年期作比较,其情况是: 11%,3年平均年息为10%(单利):满4年的年息从9%开始 表5-1-3 每年增长1%,4年平均年息为10.5%(单利):满5年的年息 扣缴个人收 个人实 也是每年增长1%,5年平均年息为11%(单利)。1989年发 品种 年利率% 利息 人调节税 际收益 行的累进利息金融债券,除第1年利率比同期储蓄高一个百 定期储萄 7.2 2.20 0 7.20 分点、第2年利率比同期储蓄高两个百分点外,满3年的其利 金融债券 9.0 9.00 0 9.00 率比同期储蓄利率高三个百分点,并也实行保值,按到期时公 企业债券 10.08 10.08 2.016 8.064 布的保值率贴补差额。 由上表可以看出,个人购买企业债券的实际收益低于金 3.发行时预扣应付利息。到期按面额偿付(即“贴水发 融债券,从现实情况看,储蓄和金融债券是“银行信用”,特别 行”或“贴现发行”)。如1987年中国工商银行上海市分行的 是在我国,其信用可靠程度不亚于政府。而企业债券的信用 贴现债券,票面金额100元,发行价格为90元,债券期限为1 度比银行低,其利率自应高于银行,可情况不然,这样的企业 年2个月又25天(按445天计),计算得: 债券对投资者是极少有吸引力的。为了解决发行企业债券中 收益率=-面值-售价×360,100-90,360 =9% 的实际收益率不合理的问题,因此在必要时要采取贴现方式 售价 天数90445 (又称“贴水”方式)发行。如1988年1月份上海无线电器厂 面值在这里实际上是“终值”,即到期时的本利和:售价实 (凯歌)发行的1000万元和上海市宝山水泥厂发行的2600 际是现值。因此计算收益率的公式也可以写为: 万元等3年期的企业债券,其票面利率为10%,即企业每年每 收益率= 终值-现值 360 现值 ×距到期天数 100元支付利息10元,3年共30元,其中20%计6元为扣缴个 人收入调节税,另24元付给购券人。但在发行时以“贴现”方 企业债券利率(Business Bond Rate) 式,即100元减去应付利息24元,按76元价发行,3年到期后 在我国,《企业债券管理暂行条例》第十八条规定:“债券 偿还100元。按照这一算法:①票面利率符合国务院规定,按 的票面利率不得高于银行相同期限居民储蓄定期存款利率的 当时计算3年期最高票面利率为11.5%,而实际发行时仅为 40%”。也就是说,第一,目前只能发行规定票面利率的债券; 10%:②个人收入调节税20%依法扣缴,符合税法规定:③个 第二,债券的票面利率以银行的相同期限居民储蓄定期存款 人实际收益率为10.526%(3年单利),略高于1988年3年期 利率为基数,但如储蓄定期存款利率调整(不论调高或调低) 国库券10%及累进金融债券3年期平均利率10%,高于3年 时,债券利率不作调整:第三,债券票面利率有上限。即不得 期居民储蓄定期存款年利率8.28%,这是比较切合实际的利 高于相同期限居民储蓄定期存款利率(加上)40%,但没有规 率:④企业实际承受年利率为12.526%(单利),即每用款100 定下限。实际上向单位发行的债券,尤其是带产品的债券,其 元,到期需归还37.58元的利息(含个人收入调节税)。这比 利率是完全可以低于银行相同期限储蓄定期利率的:第四,债 银行贷款月利率6.6%,按季复利26.53元高出约29.4%。因 券的票面利率一般宜等于债券的实际收益率,但有时也可以 此企业应考虑自己的承受能力。 不一定等于债券的实际收益率。例如,1988年9月1日前的 一年期债券,按《企业债券管理暂行条例》规定的办法计算:银 债券发行价格(Bond Issue Price) 行1年期居民储蓄定期存款利率为月息6%c,折合年息7.2%, 债券发行价格债券从发行者手中转移到初始投资人手中 如上浮40%则为: 的价格。债券的发行价格可能有三种情况:一是发行价格等 7.2%+7.2%×40%=10.08% 于票面额,称为等价发行或平行发行:二是发行价格高于票面 按这样计算,100元的债券1年期其面利率最高为年利率价格,称为溢价发行或高价发行:三是按低于债券票面的价格