正在加载图片...

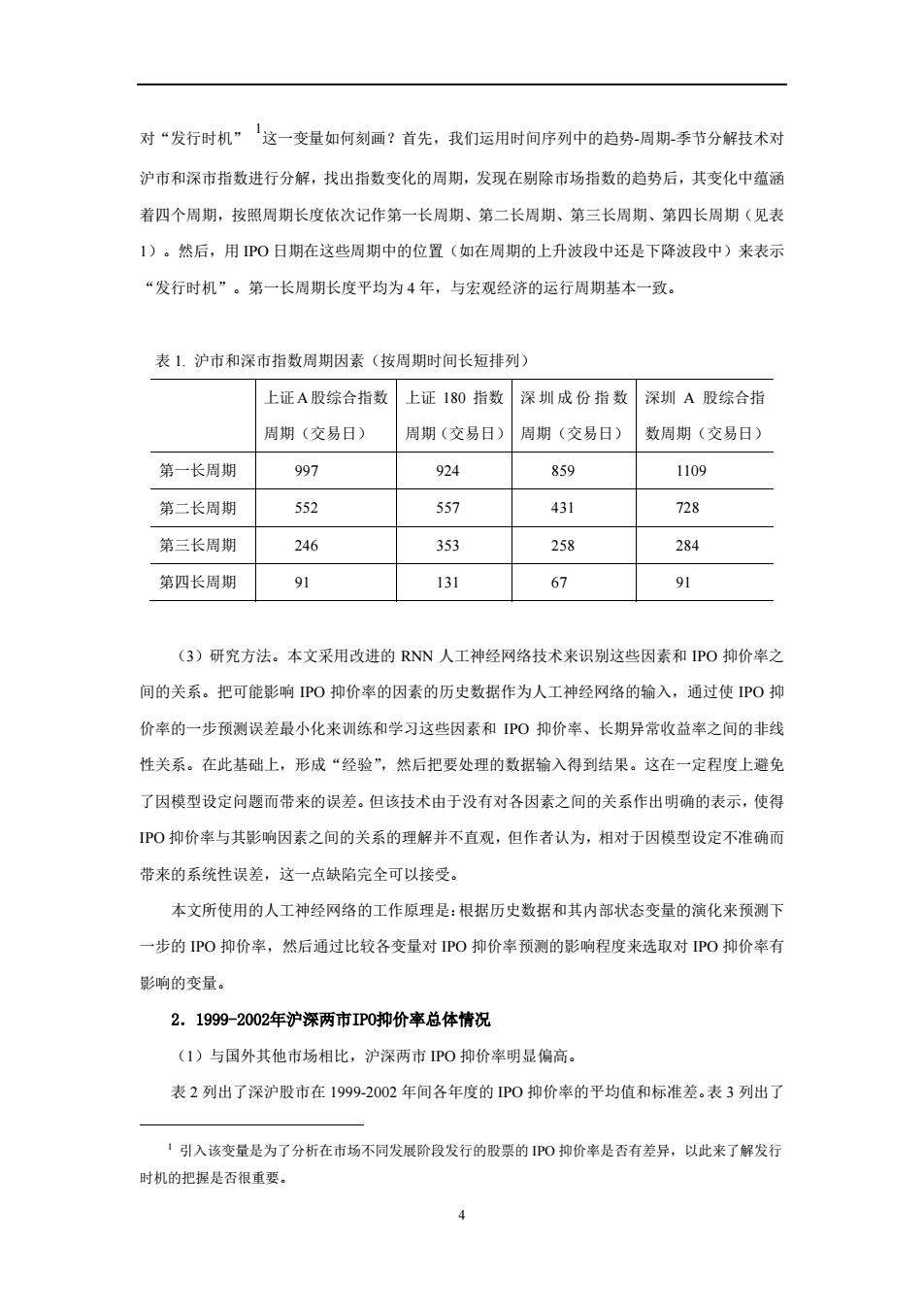

对“发行时机”这一变量如何刻画?首先,我们运用时间序列中的趋势-周期季节分解技术对 沪市和深市指数进行分解,找出指数变化的周期,发现在剔除市场指数的趋势后,其变化中蕴涵 着四个周期,按照周期长度依次记作第一长周期、第二长周期、第三长周期、第四长周期(见表 1)。然后,用PO日期在这些周期中的位置(如在周期的上升波段中还是下降波段中)来表示 “发行时机”。第一长周期长度平均为4年,与宏观经济的运行周期基本一致。 表1.沪市和深市指数周期因素(按周期时间长短排列) 上证A股综合指数 上证180指数 深圳成份指数 深圳A股综合指 周期(交易日) 周期(交易日) 周期(交易日) 数周期(交易日) 第一长周期 997 924 859 1109 第二长周期 552 557 431 728 第三长周期 246 353 258 284 第四长周期 91 131 67 91 (3)研究方法。本文采用改进的RNN人工神经网络技术来识别这些因素和PO抑价率之 间的关系。把可能影响PO抑价率的因素的历史数据作为人工神经网络的输入,通过使PO抑 价率的一步预测误差最小化来训练和学习这些因素和PO抑价率、长期异常收益率之间的非线 性关系。在此基础上,形成“经验”,然后把要处理的数据输入得到结果。这在一定程度上避免 了因模型设定问题而带来的误差。但该技术由于没有对各因素之间的关系作出明确的表示,使得 P0抑价率与其影响因素之间的关系的理解并不直观,但作者认为,相对于因模型设定不准确而 带来的系统性误差,这一点缺陷完全可以接受。 本文所使用的人工神经网络的工作原理是:根据历史数据和其内部状态变量的演化来预测下 一步的PO抑价率,然后通过比较各变量对PO抑价率预测的影响程度来选取对PO抑价率有 影响的变量。 2.1999-2002年沪深两市IP0抑价率总体情况 (1)与国外其他市场相比,沪深两市PO抑价率明显偏高。 表2列出了深沪股市在1999-2002年间各年度的P0抑价率的平均值和标准差。表3列出了 」引入该变量是为了分析在市场不同发展阶段发行的股票的PO抑价率是否有差异,以此来了解发行 时机的把握是否很重要。4 对“发行时机” 1这一变量如何刻画?首先,我们运用时间序列中的趋势-周期-季节分解技术对 沪市和深市指数进行分解,找出指数变化的周期,发现在剔除市场指数的趋势后,其变化中蕴涵 着四个周期,按照周期长度依次记作第一长周期、第二长周期、第三长周期、第四长周期(见表 1)。然后,用 IPO 日期在这些周期中的位置(如在周期的上升波段中还是下降波段中)来表示 “发行时机”。第一长周期长度平均为 4 年,与宏观经济的运行周期基本一致。 表 1. 沪市和深市指数周期因素(按周期时间长短排列) 上证A股综合指数 周期(交易日) 上证 180 指数 周期(交易日) 深圳成份指数 周期(交易日) 深圳 A 股综合指 数周期(交易日) 第一长周期 997 924 859 1109 第二长周期 552 557 431 728 第三长周期 246 353 258 284 第四长周期 91 131 67 91 (3)研究方法。本文采用改进的 RNN 人工神经网络技术来识别这些因素和 IPO 抑价率之 间的关系。把可能影响 IPO 抑价率的因素的历史数据作为人工神经网络的输入,通过使 IPO 抑 价率的一步预测误差最小化来训练和学习这些因素和 IPO 抑价率、长期异常收益率之间的非线 性关系。在此基础上,形成“经验”,然后把要处理的数据输入得到结果。这在一定程度上避免 了因模型设定问题而带来的误差。但该技术由于没有对各因素之间的关系作出明确的表示,使得 IPO 抑价率与其影响因素之间的关系的理解并不直观,但作者认为,相对于因模型设定不准确而 带来的系统性误差,这一点缺陷完全可以接受。 本文所使用的人工神经网络的工作原理是:根据历史数据和其内部状态变量的演化来预测下 一步的 IPO 抑价率,然后通过比较各变量对 IPO 抑价率预测的影响程度来选取对 IPO 抑价率有 影响的变量。 2.1999-2002年沪深两市IPO抑价率总体情况 (1)与国外其他市场相比,沪深两市 IPO 抑价率明显偏高。 表 2 列出了深沪股市在 1999-2002 年间各年度的 IPO 抑价率的平均值和标准差。表 3 列出了 1 引入该变量是为了分析在市场不同发展阶段发行的股票的 IPO 抑价率是否有差异,以此来了解发行 时机的把握是否很重要