正在加载图片...

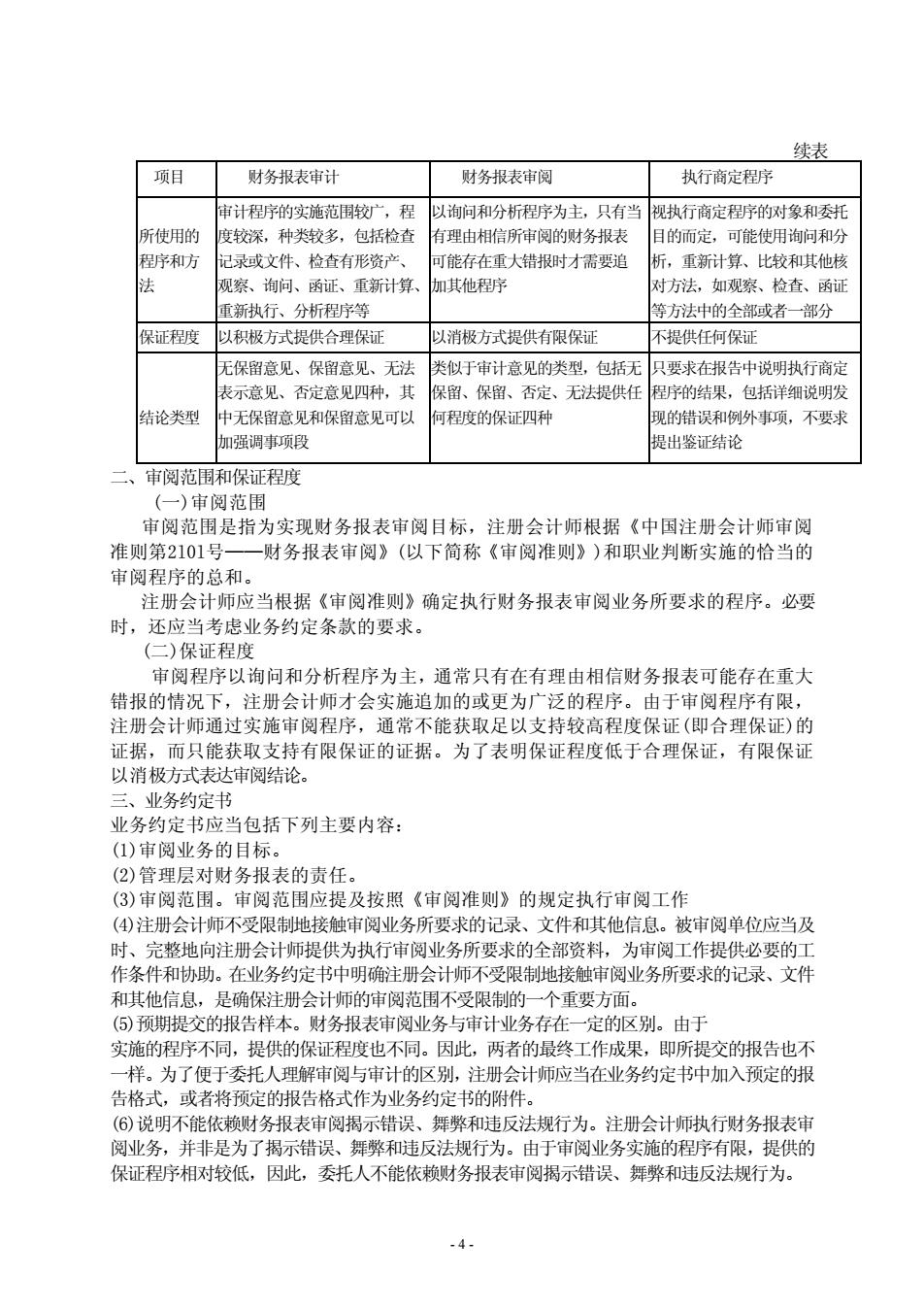

续表 项目 财务报表审计 财务报表审阅 执行商定程序 宙计程序的实施范围较广,程 以询问和分析程序为主,只有当 视执行商定程序的对象和香托 所使用的 度较深,种类较名,句括检杏 有理由相信所审阅的财务报表 目的而定,可能使用询问和分 序和方 记录或文件、检查有形资产 可能存在重大错报时才需要追 重新计算、比较和其他核 观察、询问、函证、重新计算 加其他程字 对万法,如视察、检查、函证 重新执行、分析程序等 等方法中的全部或者一部分 保证程度以积极方式提供合理保证 以消极方式提供有限保证 不提供任何保证 无保留意见、保留意见、无法 类似于审计意见的类型,包括无 只要求在报告中说明执行商定 示音贝、否定音见四种,甘 保留、保留、否定、于法提 序的结果句括详细明发 结论类型 中无保留意见和保留意见可以 可程度的保证四种 现的错误和例外事项,不要 加强调事项段 是出鉴证结论 审阅范用和保证程度 (一)审闭范用 审阅范围是指为实现财务报表审阅目标,注册会计师根据《中国注册会计师审阅 准则第2101号 财务报表审阅》(以下简称《审阅准则》)和职业判断实施的恰当的 审阅程序的总和。 注册会计师应当根据《审阅准则》确定执行财务报表审阅业务所要求的程序。必要 时,还应当考虑业务约定条款的要求 (仁)保证程度 审阅程序以询问和分析程序为主,通常只有在有理由相信财务报表可能存在重大 错报的情况下,注册会计师才会实施追加的或更为广泛的程序。由于审阅程序有限, 注册会计师通过实施审阅程序,通常不能获取足以支持较高程度保证(即合理保证)的 证据,而只能获取支持有限保证的证据。为了表明保证程度低于合理保证,有限保证 以消极方式表达审市阅结论。 三、业务约定书 业务约定书应当包括下列主要内容 (1)审阅业务的目标 (2)管理层对财务报表的责任 (3)审阅范围。审阅范围应提及按照《审阅准则》的规定执行审阅工作 (④)注册会计师不受限制地接触审阅业务所要求的记录、 文件和其他信息。被审阅单位应当及 时、 向注册会计师提供为执行审阅业务所要求的 部资料,为审阅工作提供必要的 作条件和协助。在业务约定书中明确注册会计师不受限制地接触审阅业务所要求的记录、文件 和其他信息,是确保注册会计师的审阅范围不受限制的一个重要方面。 (⑤)预期提交的报告样本。财务报表审阅业务与审计业务存在一定的区别。由于 实施的程序不同, 提供的保证 度也不同。因此,两者的最终工作成果,即所提交的报告也不 样。为了便于委托人理解审阅与审计的区别,注册会计师应当在业务约定书中加入预定的报 告格式,或者将预定的报告格式作为业务约定书的附件。 (6)说明不能依赖财务报表审阅揭示错误、舞弊和违反法规行为。注册会计师执行财务报表审 阅业务,并非是为了揭示错 舞弊和违反法规行为。由于审阅业务实施的程 有限,提供的 保证程序相对较低,因此,委托人不能依赖财务报表审阅揭示错误、舞弊和违反法规行为。- 4 - 二、审阅范围和保证程度 (一)审阅范围 审阅范围是指为实现财务报表审阅目标,注册会计师根据《中国注册会计师审阅 准则第2l0l号——财务报表审阅》(以下简称《审阅准则》)和职业判断实施的恰当的 审阅程序的总和。 注册会计师应当根据《审阅准则》确定执行财务报表审阅业务所要求的程序。必要 时,还应当考虑业务约定条款的要求。 (二)保证程度 审阅程序以询问和分析程序为主,通常只有在有理由相信财务报表可能存在重大 错报的情况下,注册会计师才会实施追加的或更为广泛的程序。由于审阅程序有限, 注册会计师通过实施审阅程序,通常不能获取足以支持较高程度保证(即合理保证)的 证据,而只能获取支持有限保证的证据。为了表明保证程度低于合理保证,有限保证 以消极方式表达审阅结论。 三、业务约定书 业务约定书应当包括下列主要内容: (1)审阅业务的目标。 (2)管理层对财务报表的责任。 (3)审阅范围。审阅范围应提及按照《审阅准则》的规定执行审阅工作 (4)注册会计师不受限制地接触审阅业务所要求的记录、文件和其他信息。被审阅单位应当及 时、完整地向注册会计师提供为执行审阅业务所要求的全部资料,为审阅工作提供必要的工 作条件和协助。在业务约定书中明确注册会计师不受限制地接触审阅业务所要求的记录、文件 和其他信息,是确保注册会计师的审阅范围不受限制的一个重要方面。 (5)预期提交的报告样本。财务报表审阅业务与审计业务存在一定的区别。由于 实施的程序不同,提供的保证程度也不同。因此,两者的最终工作成果,即所提交的报告也不 一样。为了便于委托人理解审阅与审计的区别,注册会计师应当在业务约定书中加入预定的报 告格式,或者将预定的报告格式作为业务约定书的附件。 (6)说明不能依赖财务报表审阅揭示错误、舞弊和违反法规行为。注册会计师执行财务报表审 阅业务,并非是为了揭示错误、舞弊和违反法规行为。由于审阅业务实施的程序有限,提供的 保证程序相对较低,因此,委托人不能依赖财务报表审阅揭示错误、舞弊和违反法规行为。 续表 项目 财务报表审计 财务报表审阅 执行商定程序 所使用的 程序和方 法 审计程序的实施范围较广,程 度较深,种类较多,包括检查 记录或文件、检查有形资产、 观察、询问、函证、重新计算、 重新执行、分析程序等 以询问和分析程序为主,只有当 有理由相信所审阅的财务报表 可能存在重大错报时才需要追 加其他程序 视执行商定程序的对象和委托 目的而定,可能使用询问和分 析,重新计算、比较和其他核 对方法,如观察、检查、函证 等方法中的全部或者一部分 保证程度 以积极方式提供合理保证 以消极方式提供有限保证 不提供任何保证 结论类型 无保留意见、保留意见、无法 表示意见、否定意见四种,其 中无保留意见和保留意见可以 加强调事项段 类似于审计意见的类型,包括无 保留、保留、否定、无法提供任 何程度的保证四种 只要求在报告中说明执行商定 程序的结果,包括详细说明发 现的错误和例外事项,不要求 提出鉴证结论