正在加载图片...

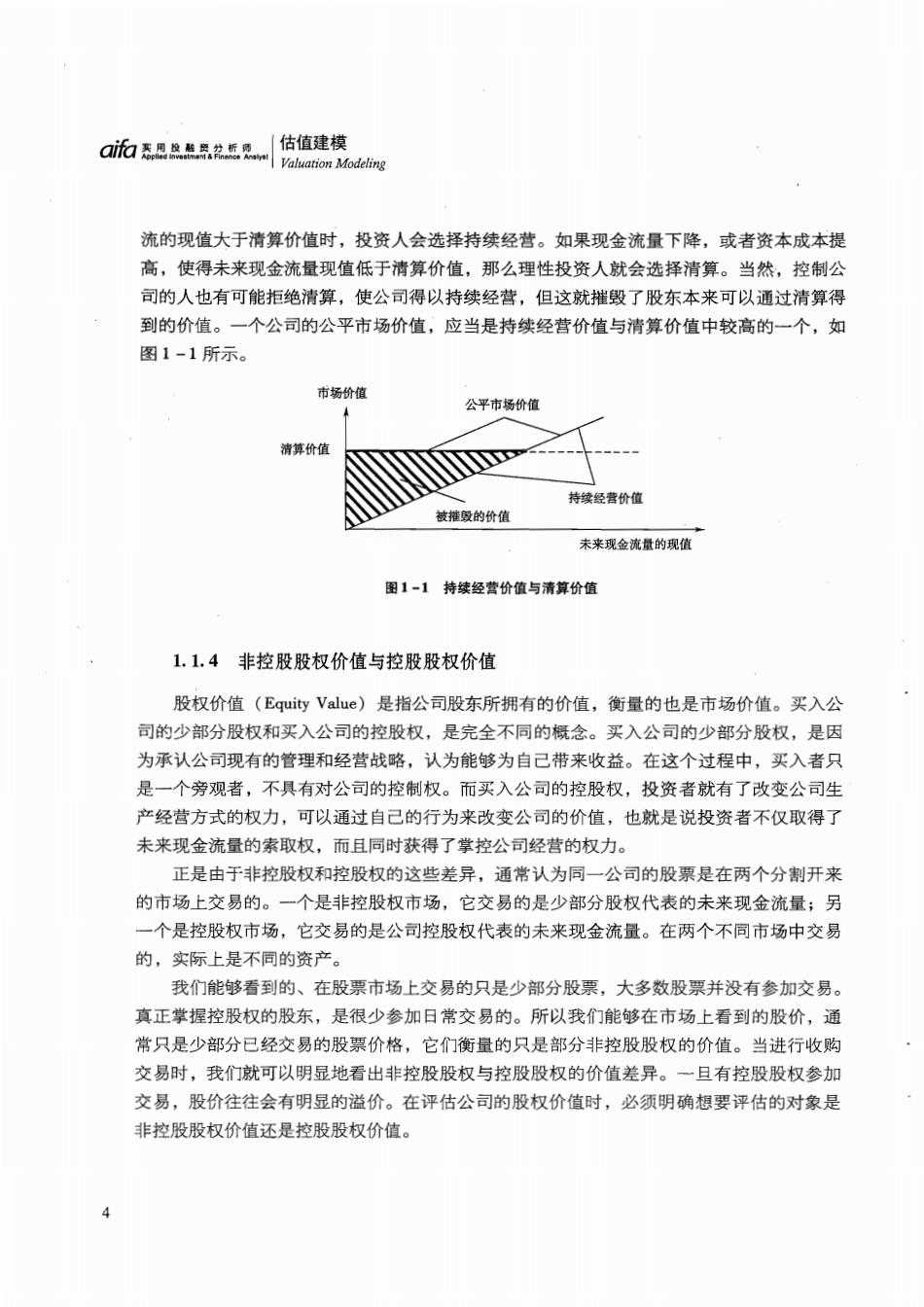

ai而志恩盘票盆断愿 估值建模 Valuation Modeling 流的现值大于清算价值时,投资人会选择持续经营。如果现金流量下降,或者资本成本提 高,使得未来现金流量现值低于清算价值,那么理性投资人就会选择清算。当然,控制公 司的人也有可能拒绝清算,使公司得以持续经营,但这就摧毁了股东本来可以通过清算得 到的价值。一个公司的公平市场价值,应当是持续经营价值与清算价值中较高的一个,如 图1-1所示。 市场价值 公平市场价值 清算价值 持续经营价值 被摧毁的价值 未来现金流量的现值 图1-1持续经营价值与清算价值 1.1.4非控股股权价值与控股股权价值 股权价值(Equity Value)是指公司股东所拥有的价值,衡量的也是市场价值。买入公 司的少部分股权和买入公司的控股权,是完全不同的概念。买入公司的少部分股权,是因 为承认公司现有的管理和经营战略,认为能够为自己带来收益。在这个过程中,买入者只 是一个旁观者,不具有对公司的控制权。而买入公司的控股权,投资者就有了改变公司生 产经营方式的权力,可以通过自己的行为来改变公司的价值,也就是说投资者不仅取得了 未来现金流量的索取权,而且同时获得了掌控公司经营的权力。 正是由于非控股权和控股权的这些差异,通常认为同一公司的股票是在两个分割开来 的市场上交易的。一个是非控股权市场,它交易的是少部分股权代表的未来现金流量;另 一个是控股权市场,它交易的是公司控股权代表的未来现金流量。在两个不同市场中交易 的,实际上是不同的资产。 我们能够看到的、在股票市场上交易的只是少部分股票,大多数股票并没有参加交易。 真正掌握控股权的股东,是很少参加日常交易的。所以我们能够在市场上看到的股价,通 常只是少部分已经交易的股票价格,它们衡量的只是部分非控股股权的价值。当进行收购 交易时,我们就可以明显地看出非控股股权与控股股权的价值差异。一旦有控股股权参加 交易,股价往往会有明显的溢价。在评估公司的股权价值时,必须明确想要评估的对象是 非控股股权价值还是控股股权价值。 4