试卷代号:2134 中央广播电视大学2011一2012学年度第一学期“开放专科”期末考试 成本会计试题 2012年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题2分,共20分) 1.大中型企业的成本会计工作一般采取( )。 A.集中工作方式 B.统一领导方式 C.分散工作方式 D.会计岗位责任制 2.下列各项中,属于产品生产成本项目的是()。 A.外购动力费用 B.制造费用 C.工资费用 D.折旧费用 3.制造费用应分配计入()账户。 A.基本生产成本和辅助生产成本 B.基本生产成本和期间费用 C.生产成本和管理费用 D.财务费用和营业费用 734

B. 基本生产成 D. 费用 试卷代号 中央广播电视大学 2 0 11 2学年度第一学期"开放专科"期末考试 成本会计试题 2012 年1 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、周蓝、黑圆珠笔或钢笔(含签字笔}答题,使用铅笔答题无效。 一、单项选择题(每小题 2分,共 0分} 1.大中型企业的成本会计工作一般采取( )。 A. 作方 B. C. 分散工作 式D. 任制 2. 生产成 )。 A. B.制造费用 巳工资费用 D.折旧费用 3. 费用应分 )账户 A. 生产 助 生 产成本 C. 生产 734

4.某企业固定资产采用使用年限法计提折旧,某类固定资产残值率为5%,预计使用15 年,则年折旧率为( A.6.67% B.6.33% C.5.37% D.6% 5.采用辅助生产费用分配的交互分配法,对外分配的费用总额是()。 A.交互分配前的费用 B.交互分配前的费用加上交互分配转入的费用 C.交互分配前的费用减去交互分配转出的费用 D.交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用 6.在企业设置“燃料及动力”成本项目的情况下,生产车间发生的直接用于产品生产的燃 料费用,应借记的账户是()。 A.“基本生产成本” B.“原材料” C.“燃料” D.“制造费用” 7.分工序计算在产品完工率的计算公式的分子是( A.所在工序工时定额 B.所在工序工时定额的50% C.所在工序累计工时定额 D.以前各工序累计工时定额加本工序工时定额的50% 8.不可修复废品应负担的原材料费用为1000元,加工费用500元;收回残料价值200 元,应由过失人赔款300元,则废品净损失应为()。 A.1000元 B.1300元 C.1200元 D.1500元 9.如果产品成本中的原料费用所占比重很大,原料随着生产进度逐渐投入生产,为了简 化成本计算工作。在分配完工产品与月未在产品费用时,应该采用的方法是( A.在产品按所耗原料费用计价,原料费用按约当产量比例分配 B.约当产量比例法 C.在产品按所耗原料费用计价 D.原料费用按约当产量比例分配 735

4. 某企 产采 定资产 率为5% 用15 年,则年折旧率为( )。 A. 6.67% C. 5.37% B. 6.33% D.6% 5. 采用 生产费用 额是 )。 A. B. 费用 互分配转 C. 交互分 减去交互 配转 D. 配前 费用 互分配 互分配转 费用 6. 及 动 情况 生产车 直接用 于 料费用,应借记的账户是( )。 A."基本 成本 B."原材料 C."燃料 n" 7. 工序 算在 完工率 公式 子是 A. 在工序工时 B.所在工序工时定额的 C. 定额 D. 各工 定额 工序 的50% 8. 不可修复 原材 费 用 为1000 加工 费用 0 0 ]G; 残 料 2 0 0 元,应由过失人赔款 0元,则废品净损失应为( )。 A. 1000 C. 1200 B. 1300 n 1500 9. 果产 原料 随着 生产 进度逐 投 入 化成本计算工作。在分配完工产品与月未在产品费用时,应该采用的方法是( )。 A. 耗原料 料费用 B.约当产量比例法 C. D. 原料 费用 产量 735

10.对可比产品成本降低率不产生影响的因素是()。 A.产品品种结构 B.产品产量 C.产品单位成本 D.产品总成本 二、多项选择题(每小题2分,共14分)】 11.发生下列各项费用时,可以直接借记“基本生产成本”账户的有( A.车间照明用电费 B.构成产品实体的原材料费用 C,车间管理人员工资 D.车间生产工人工资 E.车间办公费 12.辅助生产费用分配转出时,可以( A.借记“制造费用”账户 B.借记“管理费用”账户 C.借记“在建工程”账户 D.贷记“辅助生产成本”账户 E.借记“辅助生产成本”账户 13.“废品损失”账户借方应反映( )项目。 A.可修复废品的生产成本 B.不可修复废品的生产成本 C.可修复废品的工资费用 D.可修复废品的动力费用 E.回收废料的价值 14.采用约当产量比例法分配完工产品和在产品费用,适用于( )产品。 A,月末在产品数量不大 B.月末在产品数量较大 C.产品成本中各项费用所占比重相差不多 D.各月在产品数量变动较大 E.消耗定额比较准确、稳定 15.品种法适用于( )。 A.小批单件单步骤生产 B.大量大批单步骤生产 C.管理上不要求分步骤计算产品成本的小批单件多步骤生产 D.管理上不要求分步骤计算产品成本的大量大批多步骤生产 E.管理上要求分步骤计算产品成本的大量大批多步骤生产 736

)产品。 B.借记"管理费用"账户 D. 生产 )项目。 B. 不可 生产成本 D. 可修复废 10. 成本降低 响 的 )。 A. 构B. 产量 c.产品单位成本D.产品总成本 二、多项选择题{每小题 2分,共 4分} 1. 生下列各项费用 时 借记 基本生产 户 的 A. 费B. 费用 c. 管理 工资 生产工人 E. 12. 配转 A.借记"制造费用"账户 c. 在建工程 E. 生产 13. "废品损失"账户借方应反映( A. 生产成本 c. 可修复 费用 价值 14. 采用 法分配 费用 A.月末在产品数量不大 B. 末在产 c. 成本 差不 D.各月在产品数量变动较大 E. 耗定 15. 种法 用 于 )。 A. 生产 B. 量大批单步骤 c. 上不 步骤 批单 骤生 D. 不要 成本 大量大 E. 上要 成本 量大 步骤 736

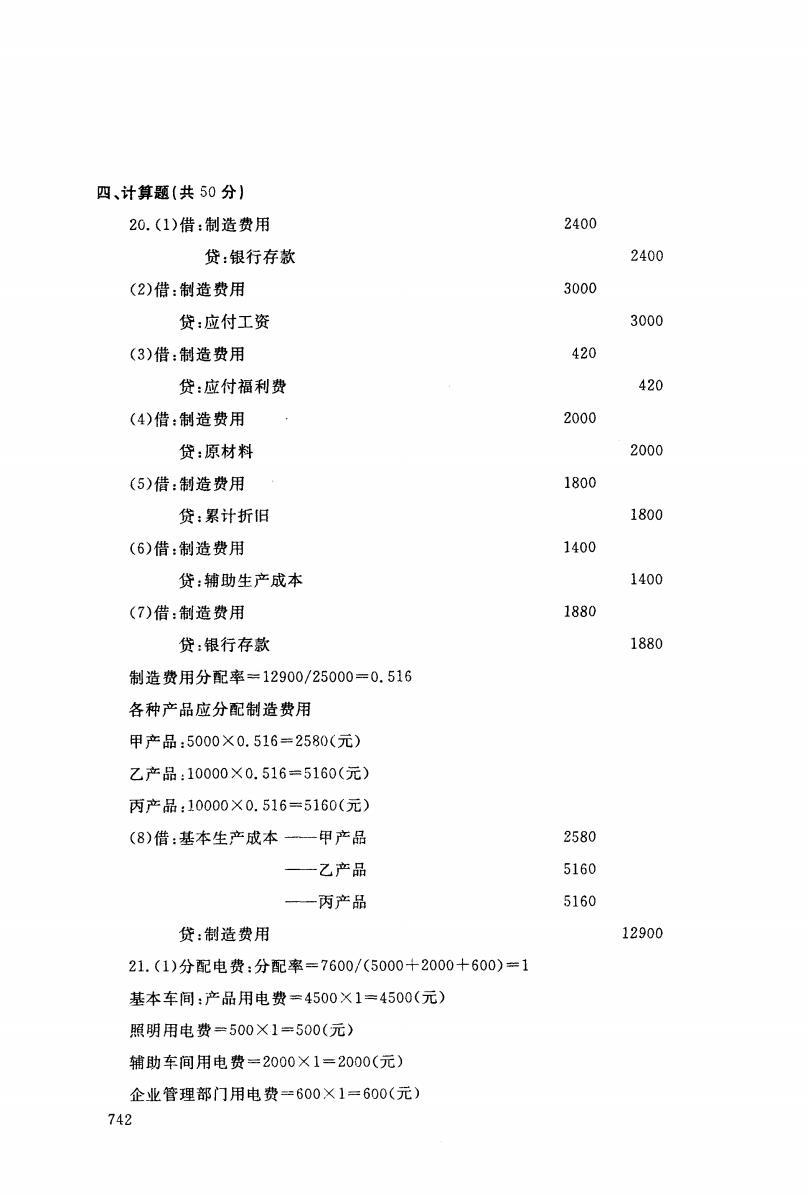

16.平行结转分步法的适用情况是( )。 A.半成品对外销售 B.半成品不对外销售 C.管理上不要求提供各步骤半成品资料 D.半成品种类较多,逐步结转半成品成本工作量较大 E.管理上要求提供各生产步骤半成品成本资料 17.在分析可比产品成本降低任务完成情况时,单纯产量变动会使( )。 A.成本降低额增加 B.成本降低额减少 C.成本降低率增加 D.成本降低率减少 E.成本降低率不变 三、简答题(每小题8分,共16分】 18.简述产品的理论成本与实际成本。 19.产品成本计算的基本方法各包括哪些方法?各自的适用条件是什么? 四、业务处理题(本大题共4小题,第20小题14分,第21小题15分,第22小题15分,第23 小题6分,共50分)】 20.某基本生产车间生产甲、乙、丙三种产品,共计生产工时25000小时,其中:甲产品 5000小时,乙产品10000小时,丙产品10000小时。本月发生各种间接费用如下: (1)以银行存款支付劳动保护费2400元; (2)车间管理人员工资3000元; (3)按车间管理人员工资的14%提取福利费; (4)车间消耗材料2000元: (5)车间固定资产折旧费1800元: (6)辅助生产成本(修理,运输费)转入1400元; (7)以银行存款支付办公费、水电费、邮电费及其他支出等共计1880元: (8)采用生产工时比例法在各种产品之间分配制造费用。 要求:根据上述资料编制制造费用发生和分配的会计分录。(“基本生产成本”列明细账) (本题14分) 737

16. 平行结转 况是 )。 A. 半成 B.半成品不对外销售 c.管理上不要求提供各步骤半成品资料 D. 类较 步结 半成 成本工作量 E. 提供各 产步 半成 资料 17. 析可 务完成情况 单纯 变动 )。 A. 成本降低额 加B. 本降低额减 c.成本降低率增加 .成本降低率减少 E. 率不 三、简答题(每小题 8分,共 6分} 18. 论成本 19. 本计 本方 包括 件是 四、业务处理题(本大题共 4小题,第 0小题 4分,第 1小题 5分,第 2小题 5分,第 小题 6分,共 0分) 20. 基本生 产 生 产 种 产 生 产 时25000 5000 品10000 品10000 费用 (1)以银行存款支付劳动保护费 2 4 0 0 (2) 资3000 (3) 理人 的14% 提取福 (4) 间 消 料2000 (5) 定资产 费1800 (6) 助生产成本 4 0 0 (7)以银行存款支付办公费、水电费、邮电费及其他支出等共计 8 8 0 (8) 采用生产 各种 要求:根据上述资料编制制造费用发生和分配的会计分录。("基本生产成本"列明细账) 〈本题 737

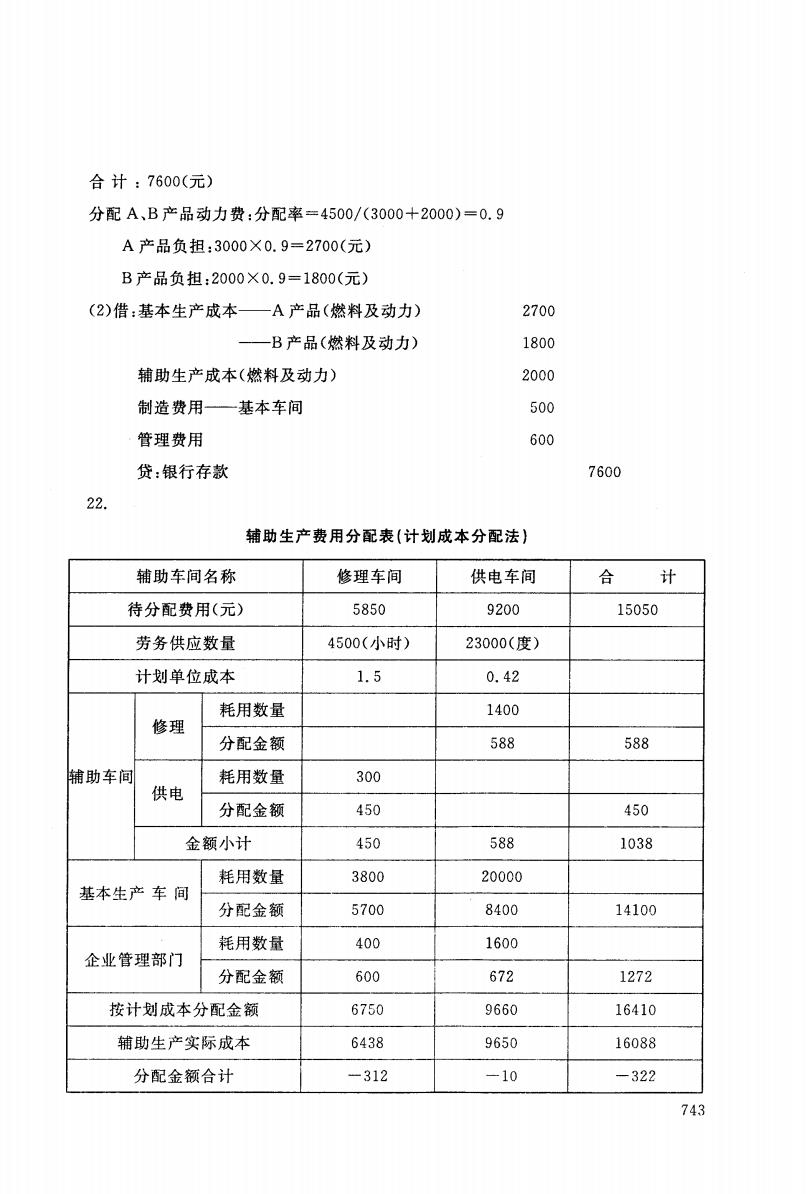

21.某工业企业某月发生动力费用7600元,通过银行支付。月末查明各车间、部门耗电度 数为:基本生产车间耗电5000度,其中车间照明用电500度:辅助生产车间耗电2000度,其中 车间照明用电300度;企业管理部门耗电600度。 要求: (1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。A产品生产工时为 3000小时,B产品生产工时为2000小时。 (2)编制该月支付与分配外购电费的会计分录。(该企业基本车间明细账不设“燃料及动 力”成本项目;辅助车间不设“制造费用”明细账:所编分录列示到成本项目)。 (本题15分) 22.某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下 表: 辅助生产名称 修理车间 供电车间 待分配费用(元) 5850 9200 劳务供应量 4500(小时) 23000(度) 计划单位成本(元) 1.5 0.42 修理车间 1400 供电车间 300 耗用劳务数量 基本生产车间 3800 20000 管理部门 400 1600 要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。 (将分配结果填入表中)(本题15分) 23,某企业生产A产品,生产工艺过程属逐步投入原材料加工制造的特点。本月完工产 品200件,月末在产品100件,其完工程度约50%。假设产品成本计算单列示期初在产品成 本和本月发生的费用总额是50500元,其中: 直接材料24000元;直接人工和制造费用合计26000元;废品损失500元(全部由完工产 品负担)。 要求:按约当产量法计算分配完工产品和月末在产品的成本。(本题6分) 738

1. 企业某 用7600 银行 各车 数为:基本生产车间耗电 0 0 0度,其中车间照明用电 0度;辅助生产车间耗电 0 0 0度,其中 车间照明用电 0度;企业管理部门耗电 0度。 要求: (1)按所耗电度数分配电力费用, A、 B产品按生产工时分配电费。 A产品生产工时为 3000 ,B 生产工 为2000 (2) 编制 支付 该企业基本 间 明 燃料 力"成本项目;辅助车间不设"制造费用"明细账;所编分录列示到成本项目)。 (本题 22. 企业 生产 发生 生产费用 提供 务量 表: 辅助生产名称 修理车间 供电车间 待分配费用(元) 5850 9200 劳务供应量 4500( 23000( 计划单位成本(元) 1. 5 0.42 修理车间 1400 供电车间 300 耗用劳务数量 基本生产车间 3800 20000 管理部门 400 1600 要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。 (将分配结果填入表中)(本题 5分) 23. 企业 产A 生产工艺 原材 2 0 0件,月末在产品 0件,其完工程度约 %。假设产品成本计算单列示期初在产品戚 本和本月发生的费用总额是 0元,其中: 直接材料 2 4 0 0 0元;直接人工和制造费用合计 0 0 0元;废品损失 0元(全部由完工产 品负担)。 要求:按约当产量法计算分配完工产品和月末在产品的成本。(本题6分) 738

试卷代号:2134 座位■ 中央广播电视大学2011一2012学年度第一学期“开放专科”期末考试 成本会计 试题答题纸 2012年1月 题 号 二 三 四 总 分 分 数 得 分 评卷人 一、单项选择题(每小题2分,共20分) 1. 2. 3. 4. 6. 7. 8. 9 10. 得 分 评卷人 二、多项选择题(每小题2分,共14分】 11. 12. 13. 14. 15. 16. 17. 得 分 评卷人 三、简答题(每小题8分,共16分】 18. 19. 得 分 评卷人 四、计算题(共50分) 20. 739

试卷代号 4座位号rn 中央广播电视大学 0 11 2学年度第一学期"开放专科"期末考试 成本会计试题答题纸 2012 年1 1. 6. 2. 7. .:>. 8. 4. 9. 5. 10. 得分|评卷人 二、多项选择题{每小题 2分,共 4分) 11. 15. 12. 16. 13. 17. 14. 得分!评卷人 18. 19. 得分!评卷入 20. 三、简答题(每小题 8分,共 6分} 四、计算题{共 739

21. 22. 辅助生产费用分配表(计划成本分配法) 辅助车间名称 修理车间 供电车间 合计 待分配费用(元) 5850 9200 劳务供应量 4500(小时) 23000(度) 计划单位成本 1.5 0.42 耗用数量 1400 修理 分配金额 辅助 耗用数量 300 车间 供电 分配金额 金额小计 耗用数量 3800 20000 基本生产车间 分配金额 耗用数量 400 1600 企业管理部门 分配金额 按计划成本分配金额 辅助生产实际成本 分配金额合计 23. 740

21. 22. 辅助生产费用分配表(计划成本分配法) 辅助车间名称 修理车间 供电车间 待分配费用(元) 5850 9200 劳务供应量 4500( 小时 23000( 计划单位成本 1. 5 0.42 耗用数量 1400 修理 分配金额 辅助 耗用数量 300 车间 供电 分配金额 金额小计 耗用数量 3800 20000 基本生产车间 分配金额 耗用数量 400 1600 企业管理部门 分配金额 按计划成本分配金额 辅助生产实际成本 分配金额合计 23. 740

试卷代号:2134 中央广播电视大学2011一2012学年度第一学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2012年1月 一、单项选择题(每小题2分,共20分) 1.C 2.B 3.A 4.B 5.D 6.A 7.D 8.A 9.A 10.B 二、多项选择题(每小题2分,共14分) 11.BD 12.ABCDE 13.BCD 14.BCD 15.AC 16.BCD 17.ABE 三、简答题(每小题8分,共16分】 18.从理论上说,产品的成本是工业企业在产品制造过程中业已耗费的、以货币表现的生 产资料的价值与相当于工资的劳动者为自己劳动所创造的价值之和。在实际工作中,为了促 使工业企业加强经济核算,节约耗费、诚少生产损失,某些不形成产品价值的损失(例如废品损 失、停工损失)已作为生产费用,计入产品成本。因此,实际工作中的产品成本,是指产品的生 产成本,也称制造成本,并非制造产品所耗费的全部成本。 19.为了适应各类型生产的特点和不同的管理要求,在产品成本计算工作中存在着三种不 同的成本计算对象,从而有三种不同的成本计算方法。 (1)以产品品种为成本计算对象的产品成本计算方法,称为品种法。这种方法一般适用于 单步骤的大量大批生产,如采掘、发电等:也可用于管理上不需分步骤计算成本的多步骤的大 量大批生产,如水泥厂等。 (2)以产品批别为成本计算对象的产品成本计算方法,称为分批法。这种方法一般适用于 小批、单件的单步骤生产或管理上不要求分步骤计算成本的多步骤生产,如重型机械制造、船 舶制造、修理作业等。 (3)以产品生产步骤为成本计算对象的产品成本计算方法,称为分步法。这种方法一般适 用于大量大批且管理上要求分步骤计算成本的生产,如纺织、治金等。 741

试卷代号 中央广播电视大学 11 2学年度第-学期"开放专科"期末考试 成本会计试题答案及评分标准 (供参考) 2012 年1 一、单项选择题(每小题 2分,共 0分) I. C 6.A 2. B 7. D 3.A 8.A 4. B 9.A 5.D 10. B 二、多项选择题{每小题 2分,共 4分} 11. BD 15. AC 12. ABCDE 16. BCD 13. BCD 17. ABE 14. BCD 三、简答题(每小题 8分,共 6分} 18. 从理 品 的 产资料的价值与相当于工资的劳动者为自己劳动所创造的价值之和。在实际工作中,为了促 使工业企业加强经济核算,节约耗费、减少生产损失,某些不形成产品价值的损失(例如废品损 失、停工损失)已作为生产费用,计入产品成本。因此,实际工作中的产品成本,是指产品的生 产成本,也称制造成本,并非制造产品所耗费的全部成本。 19. 理要 算工 同的成本计算对象,从而有三种不同的成本计算方法。 (1)以产品品种为成本计算对象的产品成本计算方法,称为品种法。这种方法一般适用于 单步骤的大量大批生产,如采掘、发电等;也可用于管理上不需分步骤计算成本的多步骤的大 量大批生产,如水泥厂等。 (2) 别 为 算对 成本 算方法 分批 一般适用 于 小批、单件的单步骤生产或管理上不要求分步骤计算成本的多步骤生产,如重型机械制造、船 舶制造、修理作业等。 (3)以产品生产步骤为成本计算对象的产品成本计算方法,称为分步法。这种方法一般适 用于大量大批且管理上要求分步骤计算成本的生产,如纺织、冶金等。 741

四、计算题(共50分) 20.(1)借:制造费用 2400 贷:银行存款 2400 (2)借:制造费用 3000 贷:应付工资 3000 (3)借:制造费用 420 贷:应付福利费 420 (4)借:制造费用 2000 贷:原材料 2000 (5)借:制造费用 1800 贷:累计折旧 1800 (6)借:制造费用 1400 贷:辅助生产成本 1400 (7)借:制造费用 1880 贷:银行存款 1880 制造费用分配率=12900/25000=0.516 各种产品应分配制造费用 甲产品:5000X0.516=2580(元) 乙产品:10000×0.516=5160(元) 丙产品:10000×0.516=5160(元) (8)借:基本生产成本一一甲产品 2580 —一乙产品 5160 一丙产品 5160 贷:制造费用 12900 21.(1)分配电费:分配率=7600/(5000十2000+600)=1 基本车间:产品用电费=4500×1=4500(元) 照明用电费=500×1=500(元) 辅助车间用电费=2000×1=2000(元) 企业管理部门用电费=600×1=600(元) 742

四、计算题{共 20. (1)借 z制造费用 z银行存款 (2) 造费 z应付工资 (3) 费用 贷:应付福利费 (4) 费用 z原材料 (5) 贷:累计折旧 (6) 费用 z辅助生产成本 (7)借:制造费用 贷:银行存款 制造费用分配率 0 / 2 5 0 0 0 各种产品应分配制造费用 甲产品 0 0 0 2 5 8 乙产品: 10000 X O. 516=5160( 丙产品:l O O OO 6 0 (8) 基本 产戚本 一一-乙产品 一一-丙产品 贷:制造费用 21. (1)分配电费:分配率 7 6 0 / 0 0 基本车间:产品用电费 5 0 ~< 1=4500( 照明用电费 辅助车间用电费 0 0 1=2000( 企业管理部门用电费 0 0 1=600( 742 2400 2400 3000 3000 420 420 2000 2000 1800 1800 1400 1400 1880 1880 2580 5160 5160 12900

合计:7600(元) 分配A、B产品动力费:分配率=4500/(3000+2000)=0.9 A产品负担:3000×0.9=2700(元) B产品负担:2000×0.9=1800(元) (2)借:基本生产成本—A产品(燃料及动力) 2700 一B产品(燃料及动力) 1800 辅助生产成本(燃料及动力) 2000 制造费用一基本车间 500 管理费用 600 贷:银行存款 7600 22. 辅助生产费用分配表(计划成本分配法) 辅助车间名称 修理车间 供电车间 合 计 待分配费用(元) 5850 9200 15050 劳务供应数量 4500(小时) 23000(度) 计划单位成本 1.5 0.42 耗用数量 1400 修理 分配金额 588 588 辅助车间 耗用数量 300 供电 分配金额 450 450 金额小计 450 588 1038 耗用数量 3800 20000 基本生产车间 分配金额 5700 8400 14100 耗用数量 400 1600 企业管理部门 分配金额 600 672 1272 按计划成本分配金额 6750 9660 16410 辅助生产实际成本 6438 9650 16088 分配金额合计 -312 -10 -322 743

合计: 7600( 分配 B产品动力费:分配率 5 0 0 3 0 0 0 =0.9 3000 X O. 9=2700( 0 0 0 (2) 生产成本一-A 燃料及 B产品(燃料及动力) 辅助生产成本(燃料及动力) 制造费用一--基本车间 管理费用 贷:银行存款 22. 2700 1800 2000 500 600 7600 辅助生产费用分配表(计划成本分配法} 辅助车间名称 修理车间 供电车间 h 待分配费用(元) 5850 9200 15050 劳务供应数量 4500( 23000( 计划单位成本 1. 5 0.42 耗用数量 1400 修理 分配金额 588 588 辅助车间 耗用数量 300 供电 分配金额 450 450 金额小计 450 588 1038 耗用数量 3800 20000 基本生产车间 分配金额 5700 8400 14100 耗用数量 400 1600 企业管理部门 分配金额 600 672 1272 按计划成本分配金额 6750 9 6 16410 辅助生产实际成本 6438 9650 16088 ←一-- 分配金额合计 -312 -322 743