试卷代号:2045 座位号■ 中央广播电视大学2010一2011学年度第二学期“开放专科”期末考试 金融企业会计试题 2011年7月 题 号 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每题1分,共10分) 1.假设会计主体的经营活动将按现在的形式和目标持续不断经营下去,在可以预见的将 来不会破产,这样的假设称为()。 A.持续经营 B.会计期间 C.会计主体 D.权责发生制 2.所有者权益是指银行所有者在银行资产中享有的经济利益,其金额为( )的余额。 A.负债减去资产 B.净资产减去负债 C.资产加负债 D.资产减去负债 3.强调会计信息的( ),就是要求企业会计信息要满足投资者、债权人等利益相关者 进行经济决策的需要。 A.客观性 B.相关性 C.重要性 D.及时性 4.持有至到期投资是指到期日固定、回收金额( ),且企业有明确意图和能力持有至 到期的非衍生金融资产。 A.随市场波动而变化 B.无法确定 C.与市场变化有关 D.固定或可确定 5.将应计贷款转入“非应计贷款”科目核算的时间是贷款本金或利息逾期超过()。 A.60天 B.120天 C.90天 D.180天 234

试卷代号 0 4 座位号 I I 中央广播电视大学 1学年度第二学期"开放专科"期末考试 金融企业会计试题 2011 年7 |题号|一|二|三|四|五|总分| |分数 I I I I I I 得分|评卷人 一、单项选择题(每题 1分,共 0分) 1. 持续 下 去 来不会破产,这样的假设称为( )。 A. 持续 营B. c. 2. 银行 经济 )的余额。 A. 去 资产B. 资 产 c. 产减 3. 强 调 ) ,就是要求企业会计信息要满足投资者、债权人等利益相关者 进行经济决策的需要。 A. 性B. c. 重要 4. ) ,且企业有明确意图和能力持有至 到期的非衍生金融资产。 A. 随市 化B. c. 市场变 5. 贷款 贷款 金或 )。 234 A. 60 c. 90 B. 120 D. 180

6.存款人为办理日常转账结算和现金收付而开立的账户为( )。 A.一般账户 B.基本账户 C.专用账户 D.临时账户 7.发生了现金付出业务应坚持( A.先记账后付款 B.先付款后记账 C.先收后付 D.先付后收 8,企业由于销售商品、提供劳务及让渡资产使用权等日常活动所形成的经济利益的总流 人,称为()。 A.投资收益 B.营业收人 C.收人 D.营业外收入 9.银行承兑汇票的付款人是( )。 A.汇票的出票人 B.汇票的背书人 C.汇票的持票人 D.承兑银行 10.贷款结息时,借款单位无款支付利息时的会计分录为()。 A.借:活期存款 B.借:应收利息 贷:利息收人 贷:利息收人 C.借:活期存款 D.借:应收利息 贷:逾期贷款 贷:营业外收入 得分 评卷人 二、多项选择题(每题2分,共20分) 1.商业银行可以经营的业务有( )。 A.吸收公众存款 B.发放贷款 C.办理国内外结算 D.从事同业拆借 E.买卖、代理买卖外汇 2.贷款损失准备包括( )。 A.一般准备 B.专项准备 C.临时准备 D.特种准备 E.其他准备 3.票据的功能包括( )。 A.支付功能 B.信用功能 C.结算功能 D.融资功能 E.保险功能 235

6. 款人 账结 )。 A. 户B. 本账 c. 7. 业务 )。 A. 先记 款B. 付款后记 c. 8. 产使 人,称为( )。 A. 资收益 c. 9. 款人 )。 B. D. A. 人B. c. 持票 10. 款结 款单 元款 利 息 录为 )。 A. 款B. 贷:利息收入贷:利息收入 c. 贷:逾期贷款贷:营业外收入 得分|评卷人 二、多项选择题(每题 1. 银行 A. c. E. 卖外 2. 贷款 包括 )。 A. 般准 c. E. 3. 包括 )。 A. c. E. )BD B. 专项 D. 准备 B. D. 235

4.商业银行提供金融服务所取得的收人主要包括( )。 A.营业收入 B.利息收人 C.金融企业往来收入 D.手续费收人 E.汇兑收益 5.表内科目按资产性质可分为( )。 A.资产类科目 B.负债类科目 C.资产负债共同类科目 D.所有者权益类科目 E.损益类科目 6.商业银行会计是以货币为主要计量单位,采用( )等专门会计方法,对商 业银行经营活动进行核算与监督。 A.确认 B.计量 C.记录 D.报告 E.审计 7.我国企业会计准则将会计要素分为( ). A.资产、负债 B.收人 C.利润 D.所有者权益 E.费用 8.支票必须记载的事项有( )。 A.表明“支票”字样 B.无条件支付的委托 C.确定的金额 D.付款人名称 E.出票日期和出票人签章 9.下列固定资产中不计提折旧的有( )。 A.房屋 B.单独入账的土地 C.不需用的固定资产 D.以融资租赁方式租出的固定资产 E.以经营租赁方式租人的固定资产 10.所有者权益包括( )。 A.实收资本 B.资本公积 C.盈余公积 D.未分配利润 E.利润总额 236

B. 无条件 D. 付款 B. 债类科 D. 所有 B. 。-以融资租赁方式租出的固定资产 〉等专门会计方法,对商 B. 公积 D. 利 润 B. D. 所有者权 B. D. 4. 行提 服务所取得 A. 入B. c. 往来 收入 E. 5. A. c. E. 类科 6. 行会 单位 采 用 业银行经营活动进行核算与监督。 A. c. E. 7. 企业会计 A. c. E. 8. 票必 A. c. 金额 E. 9. A. 房屋 c. 资产 E. 方式 10. 包括 )。 A. c. E. 236

得 分 评卷人 三、判断题(每题2分,共20分) 1.权责发生制是以收到或支付现金作为当期收入和费用的依据。() 2.贷款损失准备的计提,不论是本币资产还是外币资产,必须以人民币计提。() 3.单位定期存款到期一次支取本金,可以转入活期存款账户,也可以支取现金。() 4.会计信息的客观性主要包括真实性和可靠性两方面的含义。() 5.对商业银行表外科目所涉及的会计事项,一般采用单式记账法进行登记。() 6.根据《票据法》规定,票据上的签章是指签名、盖章或签名加盖章。( ) 7.固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用年限超过2 年且单位价值在规定标准以上的有形资产。() 8.活期储蓄存款按季结息,每季季末月21日为结息日。() 9.当有证据表明企业将不能继续存在下去时,会计人员应放弃持续经营的假设,改用清 算价格对资产和负债进行计量。() 10.利润是指银行在一定时期的经营成果,包括营业利润、利润总额和净利润。() 得 分 评卷人 四、简答题(共10分)】 1.简述支付结算原则。(6分) 答: 2.简述交易性金融资产的确认条件。(4分) 答: 得 分 评卷人 五、业务处理题(共40分)】 1.B企业于2009年3月21日向银行申请短期信用贷款90万元,期限3个月,年利 率2.4%,银行审查后于当日发放贷款,贷款到期时B企业归还贷款本金及利息。2009年9 月30日向银行申请抵押贷款200万元,抵押物价值300万元,银行审查后发放贷款,并办理抵 押登记手续。要求写出银行办理上述业务时的会计分录。(13分) 237

得分|评卷人 三、判断题(每题 2分,共 0分) 1. 费用 依据 ) 2. 论是 计提 ) 3. 单位 取本 存款账 ) 4. 包括真 靠性 ) 5. 对商业 涉及 会计 行登 ) 6. 据法 盖章 ) 7. 产是指企业 提供 过2 年旦单位价值在规定标准以上的有形资产。( ) 8. 存款按季结 月21 ) 9. 能 继 续存 续 经 改 用 算价格对资产和负债进行计量。( ) 10. 在一 时期 包括 利 润 ( ) 得分|评卷入 四、简答题(共 0分) 1. 述支付结 。(6 答: 2. 金融资 条件 。(4 答: 得分 i评卷入 五、业务处理题(共 0分) 1. 0 0 ,银行审查后于当日发放贷款,贷款到期时 B企业归还贷款本金及利息。 0 0 9年 0日向银行申请抵押贷款 0万元,抵押物价值 0万元,银行审查后发放贷款,并办理抵 押登记手续。要求写出银行办理上述业务时的会计分录。 3分〉 237

(1)发放短期贷款; (2)收回贷款本金与利息; (3)发放抵押贷款; (4)收到代保管抵押品。 2.某储户于2009年5月8日向银行存入活期储蓄存款6,700.00元,存入六个月定期储 蓄存款56,000.00元,于2009年5月13日支取活期储蓄存款1,700.00元,于2009年11月8 日到期支取定期储蓄存款56,000.00元(利息假定为480.00元,不考虑利息所得税,使用“利 息支出”科目)。要求写出银行办理上述业务的会计分录。(12分) (1)存入活期储蓄存款; (2)存入定期储蓄存款; (3)支取活期储蓄存款; (4)支取定期储蓄存款。 3.A公司于2009年12月10日从活期存款账户转出90,000.00元,存为定期存款;提交 汇票申请书,申请签发银行汇票67,500.00元,银行办理转账。要求写出上述业务的会计分 录。(7分) (1)转存定期存款; (2)办理银行汇票。 4.D银行于2009年12月31日,按规定从税后利润中提取法定盈余公积3960万元,以盈 余公积1800万元转增资本金。要求写出上述业务的会计分录。(8分) (1)提取法定盈余公积; (2)以盈余公积转增资本金。 238

(1) (2) 款本 利 息 (3) 贷款 (4) 2. 于2009 年5 月8 存入 款6 ,700.00 蓄存款 6, 0 0 0元,于 0 0 9年 5月 3日支取活期储蓄存款 1, 7 0元,于 0 0 9年 1月 日到期支取定期储蓄存款 6, 0 0 0元(利息假定为 8 0 0元,不考虑利息所得税,使用"利 息支出"科目)。要求写出银行办理上述业务的会计分录。 2分〉 (1) 存入 (2) 入定 (3) (4) 3. 于2009 年12 月10 款账 出90 ,000.00 汇票申请书,申请签发银行汇票 7, 0 0 0元,银行办理转账。要求写出上述业务的会计分 录。 (1) (2) 银行 4. 银行 于2009 年12 月31 利 润 余公积3960 余公积 8 0 0万元转增资本金。要求写出上述业务的会计分录。 8分〉 (1) 取法 (2) 公积 238

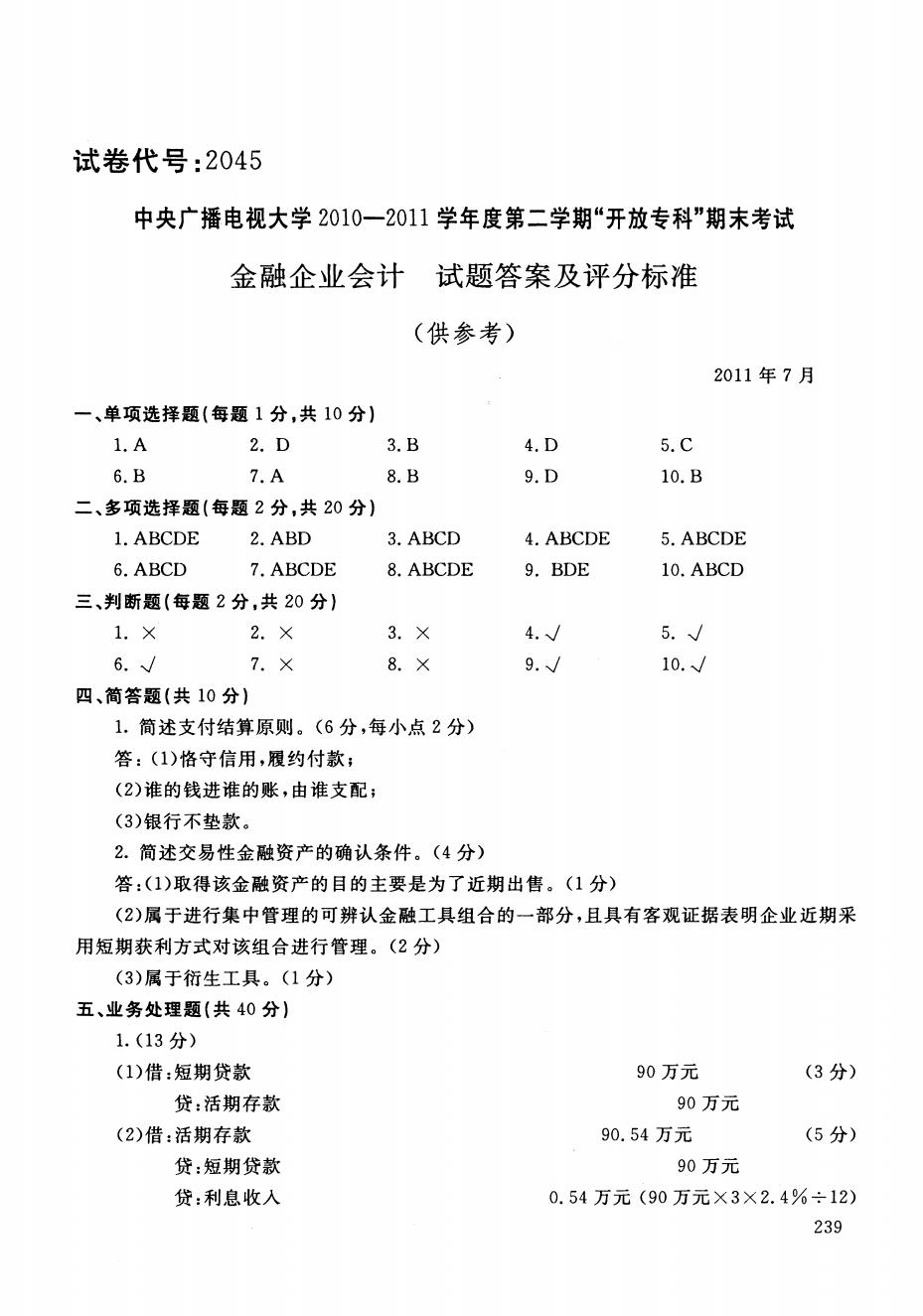

试卷代号:2045 中央广播电视大学2010一2011学年度第二学期“开放专科”期末考试 金融企业会计 试题答案及评分标准 (供参考) 2011年7月 一、单项选择题(每题1分,共10分) 1.A 2.D 3.B 4.D 5.C 6.B 7.A 8.B 9.D 10.B 二、多项选择题(每题2分,共20分) 1.ABCDE 2.ABD 3.ABCD 4.ABCDE 5.ABCDE 6.ABCD 7.ABCDE 8.ABCDE 9.BDE 10.ABCD 三、判断题(每题2分,共20分)】 1.× 2.× 3.× 4.√ 5./ 6. 7.× 8.× 9./ 10./ 四、简答题(共10分)】 1.简述支付结算原则。(6分,每小点2分) 答:(1)格守信用,履约付款; (2)谁的钱进谁的账,由谁支配; (3)银行不垫款。 2.简述交易性金融资产的确认条件。(4分) 答:(1)取得该金融资产的目的主要是为了近期出售。(1分) (2)属于进行集中管理的可辨认金融工具组合的一部分,且具有客观证据表明企业近期采 用短期获利方式对该组合进行管理。(2分) (3)属于衍生工具。(1分) 五、业务处理题(共40分) 1.(13分) (1)借:短期贷款 90万元 (3分) 贷:活期存款 90万元 (2)借:活期存款 90.54万元 (5分) 贷:短期贷款 90万元 贷:利息收入 0.54万元(90万元×3×2.4%÷12) 239

试卷代号 中央广播电视大学 1学年度第二学期"开放专科"期末考试 金融企业会计试题答案及评分标准 〈供参考〉 2011 年7 (5 (3 5. 10. 90 90 90.54 90 0.54 元(90 元X3X2.4%-;.-12) 239 4.~ 9.~ 3. B 4.0 5.C 8. B 9. D 10. B 3. ABeD 4. ABCDE 5. ABCOE 8. ABCDE 9. BDE 10. ABCD 3. X 8. X 一、单项选择题(每题 1分,共 0分) I.A 2. D 6. B 7. A 二、多项选择题(每题 2分,共 0分) 1. ABCDE 2. ABD 6. ABCD 7. ABCDE 三、判断题(每题2分,共 0分) 1. X 2. X 6. 7. X 四、简答题(共 0分) 1. 付结 。(6 点2 答: (1) 付款 (2) (3) 2. 金融 。(4 ( 1 )取得该金融资产的目的主要是为了近期出售。 1分〉 (2) 行集 有客 据表 企业 用短期获利方式对该组合进行管理。 2分) (3) 。(1 五、业务处理题(共 0分) 1. (13 (1) 贷:活期存款 (2) 存款 贷:短期贷款 贷:利息收入

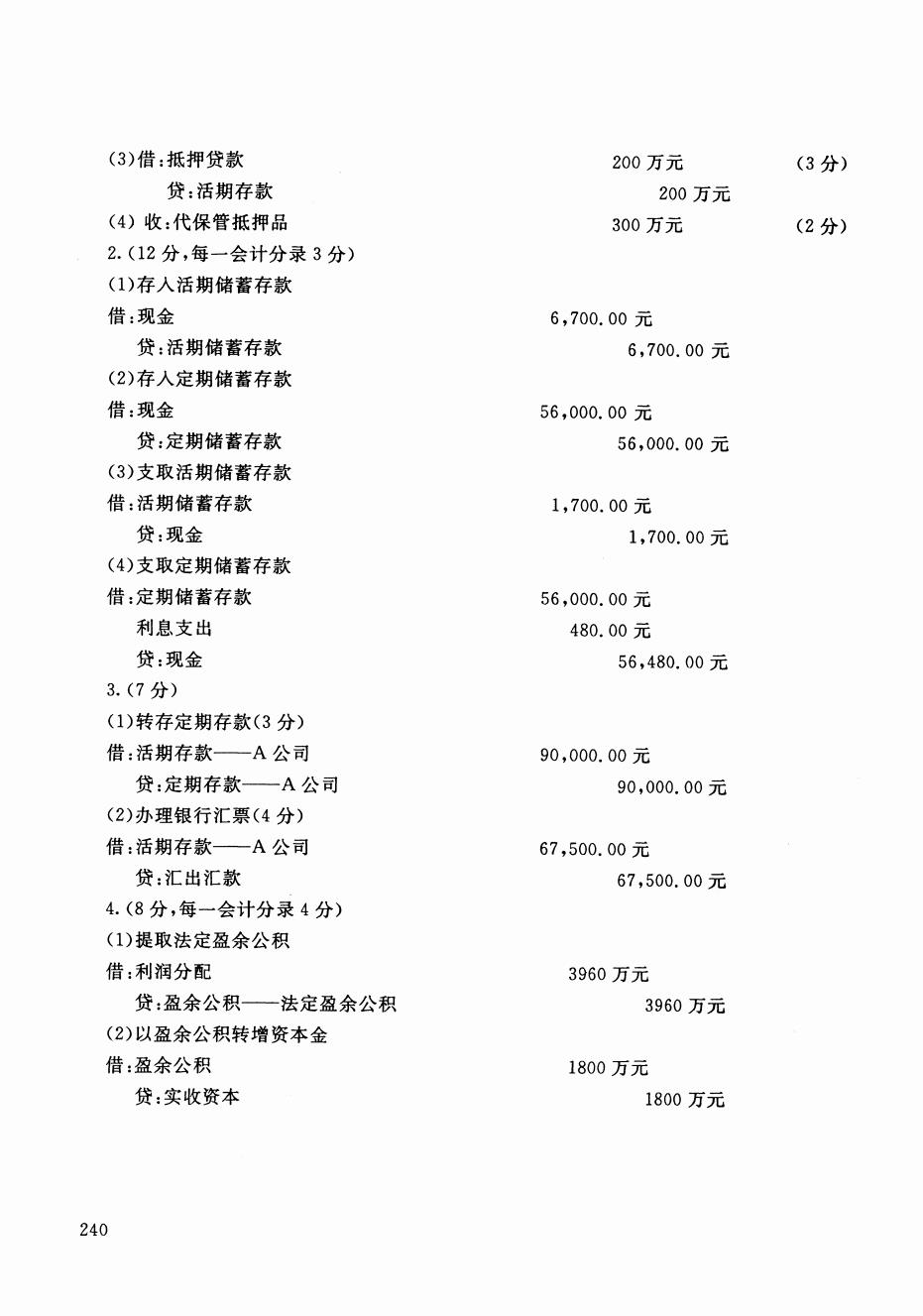

(3)借:抵押贷款 200万元 (3分) 贷:活期存款 200万元 (4)收:代保管抵押品 300万元 (2分) 2.(12分,每一会计分录3分) (1)存人活期储蓄存款 借:现金 6,700.00元 贷:活期储蓄存款 6,700.00元 (2)存入定期储蓄存款 借:现金 56,000.00元 贷:定期储蓄存款 56,000.00元 (3)支取活期储蓄存款 借:活期储蓄存款 1,700.00元 贷:现金 1,700.00元 (4)支取定期储蓄存款 借:定期储蓄存款 56,000.00元 利息支出 480.00元 贷:现金 56,480.00元 3.(7分) (1)转存定期存款(3分) 借:活期存款一A公司 90,000.00元 贷:定期存款一A公司 90,000.00元 (2)办理银行汇票(4分) 借:活期存款—A公司 67,500.00元 贷:汇出汇款 67,500.00元 4.(8分,每一会计分录4分) (1)提取法定盈余公积 借:利润分配 3960万元 贷:盈余公积一法定盈余公积 3960万元 (2)以盈余公积转增资本金 借:盈余公积 1800万元 贷:实收资本 1800万元 240

(3) 200 万兀 (3 贷:活期存款 200 (4) 300 万兀 (2 2. (12 每一 录3 (1) 存款 借:现金 ,700.00 贷:活期储蓄存款 ,700.00 (2) 存入 存款 借:现金 56 ,000.00JG 贷:定期储蓄存款 56 ,000.00 7G (3) 借:活期储蓄存款 ,700.00 贷:现金 1 ,700.00 7G (4) 存款 借:定期储蓄存款 56 ,000.00 利息支出 480.00 贷:现金 56 ,480.00 歹巳 3. (7 (})转存定期存款 3分〉 借:活期存款 90 ,000.00 贷:定期存款 90 ,000.00 (2) 理银 票(4 借:活期存款 67 ,500.00 贷:汇出汇款 67 ,500.00 7G 4. (8 录4 (1) 公积 借:利润分配 3960 贷:盈余公积 法定盈余公积 3960 (2) 公积转增 借:盈余公积 1800 贷:实收资本 1800 240