试卷代号:1032 座位号■■ 中央广播电视大学2009一2010学年度第一学期“开放本科”期末考试 成本管理 试题 2010年1月 题 号 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每小题1分,共10分。不选、错选或多选,不得分) 1.在辅助生产费用的各种分配方法当中,最简便的方法是()。 A.顺序分配法 B.直接分配法 C.交互分配法 D.代数分配法 2.采用约当产量法计算在产品成本时,影响在产品成本准确性的关键因素是( )。 A.在产品的数量 B.在产品的完工程度 C.完工产品的数量 D.废品的数量 3.期间费用核算内容不应包括( A.财务费用核算 B.管理费用核算 C.营业费用核算 D.制造费用核算 4.在本量利分析中,必须假定产品成本的计算基础是()。 A.完全成本法 B.变动成本法 C.吸收成本法 D.制造成本法 5.倒扣测算法是在事先确定( )的基础上,首先预计产品的售价和销售收人,然后扣 除价内税和目标利润,余额即为目标成本的一种预测方法。 A.目标利润 B.目标成本 C.目标销量 D.目标单价 270

试卷代号:1032 座位号口口 中央广播电视大学2009-2010学年度第一学期“开放本科”期末考试 成本管理 试题 2010年 1月 题 号 四 五 总 分 分 数 得 分 评卷人 一、单项选择题 (每小题 1分 ,共 10分。不选、错选或多选,不得分 ) 1.在辅助生产费用的各种分配方法当中,最简便的方法是( )。 A.顺序分配法 B.直接分配法 C.交互分配法 D.代数分配法 2.采用约当产量法计算在产品成本时 ,影 响在产品成本准确性的关键因素是( )。 A.在产品的数量 B.在产 品的完工程度 C.完工产品的数量 D.废品的数量 3.期间费用核算内容不应包括( )。 A.财务费用核算 B.管理费用核算 C.营业费用核算 D.制造费用核算 4.在本量利分析中,必须假定产品成本的计算基础是( )。 A.完全成本法 B.变动成本法 C.吸收成本法 D.制造成本法 5.倒扣测算法是在事先确定 ( )的基础上,首先预计产品的售价和销售收人 ,然后扣 除价内税和目标利润,余额即为目标成本的一种预测方法。 A.目标利润 B.目标成本 C.目标销量 D.目标单价 270

6.最佳订货批量是指使存货( )最低时的订货批量。 A.变动成本 B.运费 C.相关总成本 D.买价 7.制造费用的标准成本,应以各责任部门为单位,按固定费用和变动费用编制费用预算, 为了计算固定费用和变动费用标准分配率,应以确定的预算费用除以()。 A.预算生产量 B.实际生产量 C.预算工时 D.实际工时 8.商品产品成本表的填列必须做到( )。 A.主要产品逐一填列,非主要产品可以汇总填列 B.主要产品与非主要产品汇总填列 C.只填主要产品,并汇总填列 D.非主要产品同主要产品一样,须逐一填列 9.成本考核的目标是()。 A.符合国家法令 B.符合国家计划 C.作出综合评价 D.提高经济效益 10.质量成本趋势分析的指标有( )。 A产值质量成本率 B.销售基数 C.销售收人质量成本率 D.质量成本利润率 得 分 评卷人 二、多项选择题(每小题2分,共20分。少选、错选或多选,不得分) 1.在进行成本核算时,在不同时期、不同产品以及产成品和在产品之间正确分摊费用,应 分清有关成本的几个界线包括( )。 A.分清本期成本和下期成本的界线 B.分清各种产品成本的界线 C.分清在产品成本和产成品成本的界线 D.分清计人产品成本和不应计入产品成本的界线 E.分清本企业产品成本和其他企业产品成本的界线 271

6.最佳订货批量是指使存货( )最低时的订货批量。 A.变动成本 B.运费 C.相关总成本 D.买价 7.制造费用的标准成本,应以各责任部门为单位,按固定费用和变动费用编制费用预算, 为了计算固定费用和变动费用标准分配率,应以确定的预算费用除以( )。 A.预算生产量 B.实际生产量 C.预算工时 D.实际工时 8.商品产品成本表的填列必须做到( )。 A.主要产品逐一填列 ,非主要产品可以汇总填列 B.主要产品与非 主要产品汇总填列 C.只填主要产品,并汇总填列 D.非主要产品同主要产品一样,须逐一填列 9.成本考核的目标是( )。 A.符合国家法令 B.符合国家计划 C.作出综合评价 D.提高经济效益 10.质量成本趋势分析的指标有( )。 A产值质量成本率 B.销售基数 C.销售收人质量成本率 D.质量成本利润率 得 分 评卷人 二、多项选择题(每小题 2分,共 20分。少选、错选或多选 .不得分) 1.在进行成本核算时,在不同时期、不同产品以及产成品和在产品之间正确分摊费用,应 分清有关成本的几个界线包括( )。 A.分清本期成本和下期成本的界线 B.分清各种产品成本的界线 C.分清在产品成本和产成品成本的界线 D.分清计入产品成本和不应计人产品成本的界线 E.分清本企业产品成本和其他企业产品成本的界线 271

2.采用交互分配法分配辅助生产车间的费用时,应该( )。 A.先在企业内部各受益单位之间进行一次交互分配 B.先在辅助生产内部各受益单位之间进行一次交互分配 C.算出交互分配后的实际费用 D.再向企业以外的各受益单位进行一次对外分配 E.再向辅助生产车间以外的各受益单位进行一次对外分配 3.采用定额成本法计算在产品成本时,应具备下列条件( )。 A.定额管理基础较好 B.消耗定额比较准确 C.各月末在产品数量变化不大 D.各月末在产品数量变化较大 E.产品产量较大 4.管理费用是企业行政管理部门组织和管理生产经营活动发生的各项费用,包括 ( A.行政管理部门人员工资及福利费 B.行政管理部门人员办公费、差旅费 C.工会经费 D.计提的坏账准备和存货跌价准备 E。房产税、车船使用税、印花税和土地使用税 5.可比产品成本降低额的预测不同于可比产品成本降低率的预测,它的显著特征是 A.先确定降低额 B.先确定降低率 C.以各项成本降低措施为依据测算 D.以主要技术经济指标为依据测算 E.发动职工制定可行的节约措施 6.相关成本与产品成本不同,它具有以下特征( )。 A.所属概念多样化 B.属于历史成本 C.账簿中不反映 D.凭证中反映 E.决策中考虑 7.确定最佳质量成本时,应考虑的成本有( )。 A.预防成本 B.检验成本 C.内部质量损失 D.外部质量损失 E.储存成本 272

2.采用交互分配法分配辅助生产车间的费用时,应该( )。 A.先在企业内部各受益单位之间进行一次交互分配 B.先在辅助生产内部各受益单位之间进行一次交互分配 C.算出交互分配后的实际费用 D.再向企业以外的各受益单位进行一次对外分配 E.再向辅助生产车间以外的各受益单位进行一次对外分配 3.采用定额成本法计算在产品成本时,应具备下列条件( )。 A.定额管理基础较好 B.消耗定额比较准确 C.各月末在产品数量变化不大 D.各月末在产品数量变化较大 E.产品产量较大 4.管理费用是企业行政管理部门组织和管理生产经营活动发生的各项费用,包括 ( A.行政管理部门人员工资及福利费 B.行政管理部门人员办公费、差旅费 C.工会经费 D.计提的坏账准备和存货跌价准备 E.房产税、车船使用税、印花税和土地使用税 5.可比产品成本降低额的预测不同于可比产品成本降低率的预测,它的显著特征是 ( A.先确定降低额 B.先确定降低率 C.以各项成本降低措施为依据测算 D.以主要技术经济指标为依据测算 E.发动职工制定可行的节约措施 6.相关成本与产品成本不同,它具有以下特征( )。 A.所属概念多样化 B.属于历史成本 C.账簿中不反映 D.凭证中反映 E.决策中考虑 7.确定最佳质量成本时 ,应考虑的成本有( )。 A.预防成本 B.检验成本 C.内部质量损失 D.外部质量损失 E.储存成本 272

8.标准成本制度与定额成本制度的不同之处是( A.标准成本制度下,生产成本科目按标准成本登记 B.定额成本制度下,生产成本科目按实际成本登记 C.定额成本制度下,单独设置各种成本差异科目反映成本差异 D.定额成本制度下,不单独设置各种成本差异科目反映成本差异 E.标准成本制度下不要求计算产品实际成本,而定额成本法要求计算产品实际成本 9.影响产品成本的固有因素是( )。 A。企业规模和技术装备水平 B.企业地理位置和资源条件 C.企业的专业化协作水平 D.市场需求和价格水平 E.劳动生产率水平 10.企业内部责任成本考核指标有( )。 A.责任成本差异率 B.责任成本降低率 C.市盈率 D.投资报酬率 E.内部报酬率 得 分 评卷人 三、判断题(每小题1分,共10分) 1.成本核算的分期,不二定与会计制度的分月、分季、分年相一致。 2.在所有的辅助生产费用分配方法中,最准确的方法是一次交互分配法。 ( ) 3.采用平行结转分步法计算产品成本时,需要进行成本还原。 4.贡献边际首先用于补偿固定成本,之后若有余额,才能为企业提供利润。 () 5.如果价值系数大于1,说明产品或零部件的功能较大或成本较低,这是改进的目标。 () 6.最佳订货批量是指使存货总成本最低时的订货批量。 () 7.在编制制造费用预算时,凡是有规定费用开支标准的,则可以参照上期实际数结合本 期产品产量的增减变化等情况加以确定。 () 8.内部成本报表必须和责任会计组织相配合,以明确责任者的成本责任。 ( ) 9.责任成本和产品成本是一致的。 ) 10.成本审计就是要审查成本费用支出范围、标准和分配的真实性、合理性和合法性。 () 273

8.标准成本制度与定额成本制度的不同之处是( )。 A.标准成本制度下,生产成本科目按标准成本登记 B.定额成本制度下 ,生产成本科 目按实际成本登记 C.定额成本制度下,单独设置各种成本差异科 目反映成本差异 D.定额成本制度下,不单独设置各种成本差异科目反映成本差异 E.标准成本制度下不要求计算产品实际成本,而定额成本法要求计算产品实际成本 9.影响产品成本的固有因素是( )。 A.企业规模和技术装备水平 B.企业地理位置和资源条件 C,企业的专业化协作水平 D.市场需求和价格水平 E.劳动生产率水平 10.企业内部责任成本考核指标有( )。 A.责任成本差异率 B‘责任成本降低率 C.市盈率 D.投资报酬率 E.内部报酬率 得 分 评卷人 三、判断题 (每小题 1分 。共 10分) 1.成本核算的分期,不一定与会计制度的分月、分季、分年相一致。 ( ) 2.在所有的辅助生产费用分配方法中,最准确的方法是一次交互分配法。 ( ) 3.采用平行结转分步法计算产品成本时,需要进行成本还原 。 ( ) 4.贡献边际首先用于补偿 固定成本 ,之后若有余额 ,才能为企业提供利润。 ( ) 5.如果价值系数大于 1,说明产品或零部件的功能较大或成本较低,这是改进的目标。 ( ) G.最佳订货批量是指使存货总成本最低时的订货批量。 ( ) 7.在编制制造费用预算时,凡是有规定费用开支标准的,则可以参照上期实际数结合本 期产品产量的增减变化等情况加 以确定 。 ( ) 8.内部成本报表必须和责任会计组织相配合,以明确责任者的成本责任。 ( ) 9.责任成本和产品成本是一致的。 ( ) 10.成本审计就是要审查成本费用支出范围、标准和分配的真实性、合理性和合法性。 ( ) 273

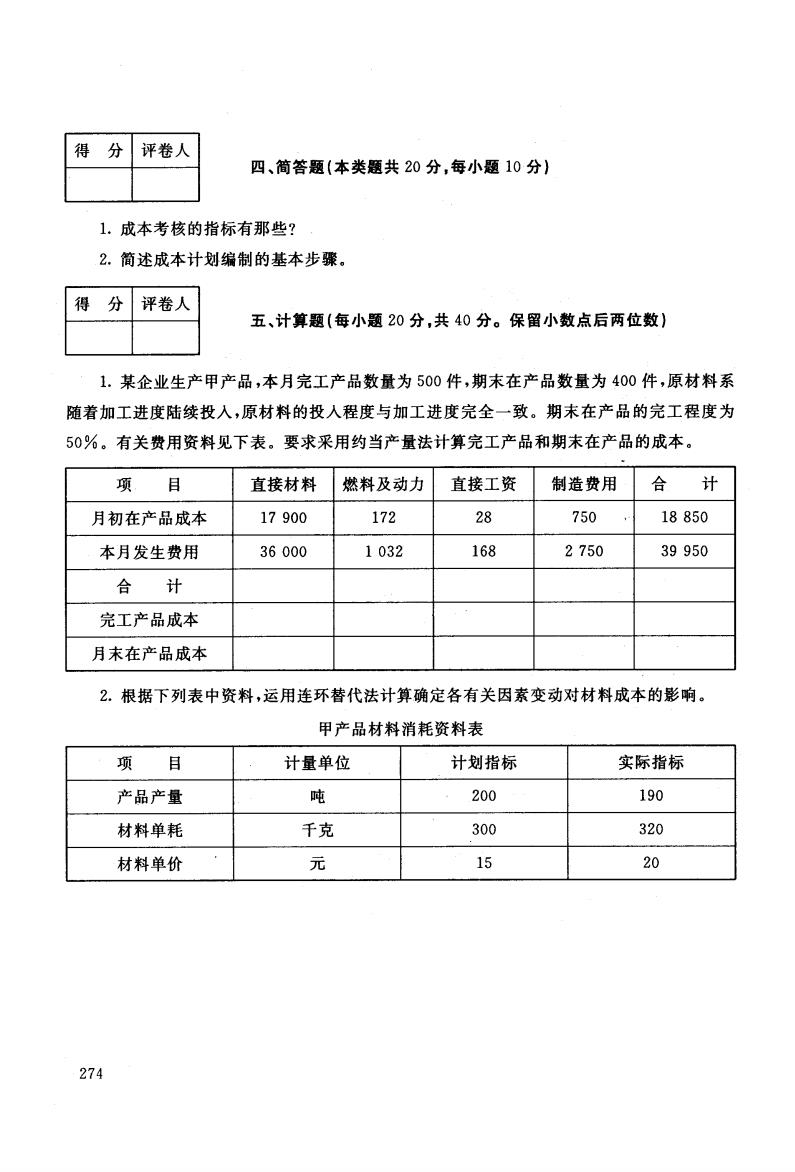

得分 评卷人 四、简答题(本类题共20分,每小题10分) 1.成本考核的指标有那些? 2.简述成本计划编制的基本步骤。 得 分 评卷人 五、计算题(每小题20分,共40分。保留小数点后两位数) 1.某企业生产甲产品,本月完工产品数量为500件,期末在产品数量为400件,原材料系 随着加工进度陆续投入,原材料的投人程度与加工进度完全一致。期末在产品的完工程度为 50%。有关费用资料见下表。要求采用约当产量法计算完工产品和期末在产品的成本。 项。 目 直接材料 燃料及动力 直接工资 制造费用 合 计 月初在产品成本 17900 172 28 750 18850 本月发生费用 36000 1032 168 2750 39950 合计 完工产品成本 月末在产品成本 2.根据下列表中资料,运用连环替代法计算确定各有关因素变动对材料成本的影响。 甲产品材料消耗资料表 项 目 计量单位 计划指标 实际指标 产品产量 吨 200 190 材料单耗 千克 300 320 材料单价 元 15 20 274

得 分 评卷人 四、简答题【本类题共 20分,每小题 10分) .成本考核的指标有那些? .简述成本计划编制的基本步骤。 得 分 评卷人 五、计算题【每小题 20分,共 40分。保留小数点后两位数) 1.某企业生产甲产品,本月完工产品数量为500件,期末在产品数量为400件,原材料系 随着加工进度陆续投人,原材料的投入程度与加工进度完全一致。期末在产品的完工程度为 50%。有关费用资料见下表。要求采用约当产量法计算完工产品和期末在产品的成本。 项 目 直接材料 燃料及动力 直接工资 制造费用 合 计 月初在产品成本 17 900 172 28 750 18 850 本月发生费用 36 000 1 032 168 2 750 39 950 合 计 完工产品成本 月末在产品成本 2.根据下列表中资料,运用连环替代法计算确定各有关因素变动对材料成本的影响。 甲产品材料消耗资料表 项 目 计量单位 计划指标 实际指标 产品产量 吨 200 190 材料单耗 千克 300 320 材料单价 元 15 20 274

试卷代号:1032 中央广播电视大学2009一2010学年度第一学期“开放本科”期末考试 成本管理 i 试题答案及评分标准 (供参考) 2010年1月 一、单项选择题(每小题1分,共10分。不选、错选或多选,不得分) 1.B 2.B 3.D 4.B 5.A 6.C 7.A 8.A 9.D 10.B 二、多项选择题(每小题2分,共20分。少选、错选或多选,不得分) 1.ABCD 2.BCE 3.ABC 4.ABCDE 5.AC 6.ACE 7.ABCD 8.ABDE 9.ABC 10.AB 三、判断题(每小题1分,共10分) 1.√ 2.× 3.× 4./ 5.× 6.× 7.× 8./ 9.× 10.× 四、简答题(本类题共20分,每小题10分) 1.成本考核要求责任者对所控制的成本负责,同时与奖惩制度相结合,调动各级、各部 门、每位员工降低成本的积极性。成本考核要求按成本责任单位进行成本核算与分析,若要具 有较高的成本计划水平、成本核算水平和成本分析水平,关键问题之一在于成本考核指标的制 定。企业产品的计划成本或目标成本制定完成后,应进行归口分级管理,层层分解至每一个有 关部门和人员,明确其经济责任与经济利益,定期考核兑现。从成本考核的指标上看,包括价 值指标、实物指标、数量指标、质量指标、单项指标、综合指标等。 2.(1)收集和整理资料 (2)预计和分析上期成本计划的执行情况 (3)进行成本降低指标的测算 (4)正式编制企业成本计划 275

试卷代号:1032 中央广播电视大学2009-2010学年度第一学期“开放本科”期末考试 成本管理 试题答案及评分标准 (供参考) 2010年 1月 一、单项选择题 (每小题 1分 ,共 10分。不选、错选或多选 .不得分) 1. B 2. B 3. D 4. B 5. A 6. C 7. A 8. A 9. D 10. B 二、多项选择题(每小题 2分.共 20分。少选、错选或多选,不得分》 1. ABCD 2.BCE 3.ABC 4. ABCDE 5. AC 6. ACE 7. ABCD 8. ABDE 9.ABC 10. AB 三、判断题(每小题 1分 ,共 10分) 1.丫 2. X 3. X 4.了 5. X 6. X 7. X 8.丫 9. X 10. X 四、简答题(本类题共 20分,每小题 10分) 1.成本考核要求责任者对所控制的成本负责,同时与奖惩制度相结合,调动各级、各部 门、每位员工降低成本的积极性。成本考核要求按成本责任单位进行成本核算与分析,若要具 有较高的成本计划水平、成本核算水平和成本分析水平,关键问题之一在于成本考核指标的制 定。企业产品的计划成本或目标成本制定完成后,应进行归口分级管理,层层分解至每一个有 关部门和人员,明确其经济责任与经济利益,定期考核兑现。从成本考核的指标上看,包括价 值指标 、实物指标 、数量指标 、质量指标 、单项指标 、综合指标等。 2.0)收集和整理资料 (2)预计和分析上期成本计划的执行情况 (3)进行成本降低指标的测算 (4)正式编制企业成本计划 275

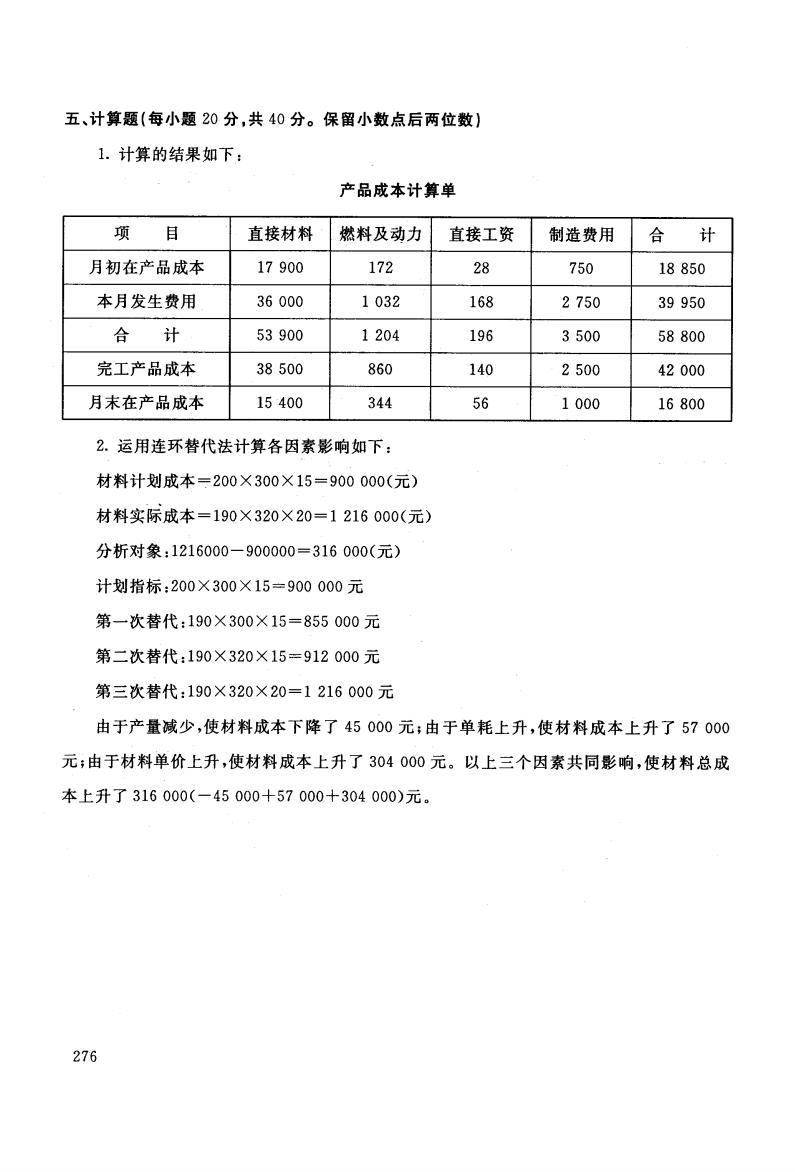

五、计算题(每小题20分,共40分。保留小数点后两位数) 1.计算的结果如下: 产品成本计算单 项目 直接材料 燃料及动力 直接工资 制造费用 合计 月初在产品成本 17900 172 28 750 18850 本月发生费用 36000 1032 168 2750 39950 合 计 53900 1204 196 3500 58800 完工产品成本 38500 860 140 2500 42000 月末在产品成本 15400 344 56 1000 16800 2.运用连环替代法计算各因素影响如下: 材料计划成本=200×300×15=900000(元) 材料实际成本=190×320×20=1216000(元) 分析对象:1216000一900000=316000(元) 计划指标:200×300×15=900000元 第一次替代:190×300×15=855000元 第二次替代:190×320×15=912000元 第三次替代:190×320×20=1216000元 由于产量减少,使材料成本下降了45000元:由于单耗上升,使材料成本上升了57000 元;由于材料单价上升,使材料成本上升了304000元。以上三个因素共同影响,使材料总成 本上升了316000(-45000+57000+304000)元。 276

五、计算题【每小题 20分,共 40分。保留小数点后两位数) 1.计算的结果如下: 产品成本计算单 项 目 直接材料 燃料及动力 直接工资 制造费用 合 计 月初在产品成本 17 900 172 28 750 18 850 本月发生费用 36 000 1 032 168 2 750 39 950 合 计 53 900 1 204 196 3 500 58 800 完工产品成本 38 500 860 140 2 500 42 000 月末在产品成本 15 400 344 56 1 000 16 800 2.运用连环替代法计算各因素影响如下: 材料计划成本=200 X 300 X 15 = 900 000(元) 材料实际成本=190 X 320 X 20=1 216 000(元) 分析对象:1216000一900000=316 000(元) 计划指标:200 X 300 X 15=900 000元 第一次替代:190 X 300 X 15=855 000元 第二次替代:190 X320 X15=912 000元 第三次替代:190 X 320 X 20=1 216 000元 由于产量减少,使材料成本下降了45 000元;由于单耗上升,使材料成本上升了 57 000 元;由于材料单价上升,使材料成本上升了 304 000元。以上三个因素共同影响,使材料总成 本上升了 316 000(-45 000+57 000+304 000)元 。 276