试卷代号:2136 座位号 中央广播电视大学2009一2010学年度第二学期“开放专科”期末考试 管理会计试题 2010年7月 题 号 二 三 四 总 分 分 数 得分 评卷人 一、单项选择题(每小题1分,共20分) 1.能够作为管理会计原始雏形的标志之一,是于20世纪初在美国出现的( )。 A.责任会计 B.预测决策会计 C.科学管理理论 D.标准成本计算制度 2.在不改变企业生产经营能力的前提下,降低固定成本总额的措施通常是指降低( )。 A.半固定成本 B.单位固定成本 C.约束性固定成本 D.酌量性固定成本 3.下列各项中,能构成变动成本法产品成本内容的是()。 A.管理费用 B.固定成本 C.生产成本 D.变动生产成本 4.某企业只生产一种产品,该产品的单位贡献边际为6元/台,营业利润为60000元,则该 产品的安全边际量为()。 A.10000台 B.15000台 C.20000台 D.30000台 5.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本 销售量为()。 A.400件 B.300件 C.200件 D.120件 746

试卷代号 座位号 中央广播电视大学 2010 二学期 放专 末考 管理会计试题 2010 年7 题号 • 总分 分数 得分评卷人 一、单项选择题(每小题 1.能够作为管理会计原始雏形的标志之一,是于 0世纪初在美国出现的( )。 A. Eo 策会 c. 科学 理理论 成本计 2. 不改 企业生产经 成本总额 施通常是指降低 )。 A. 本B.单位 成本 c. 定成本 定成 3. 各项 成本法 )。 A. 用B. 成本 c. 成本 4. 某企业 种产 单位贡 际 为 润 为 0 0 产品的安全边际量为( )。 A. 10000 C. 20000 B. 15000 D. 30000 5. 企业 一种产 价5 单位 本3 定成本 额600 保本 销售量为( )。 746 A. 400 C. 200 B. 300 D. 120

6.已知上年利润为500000元,下年的经营杠杆系数为1.36,销售量变动率为10%,则其 利润预测为(·)。 A.55000元 B.68000元 C.3676470元 D.568000元 7.经营杠杆系数可以揭示利润受下列指标之一变动影响的敏感程度,该指标是()。 A.单价 B.单位变动成本 C.固定成本 D.销售量 8.在经营决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算的那部 分资源损失,就是所谓()。 A.增量成本 B.机会成本 C.专属成本 D.沉没成本 9.生产能力无法转移时,亏损产品满足下列哪种情况时,应当停产?() A.该亏损产品的单价大于其单位变动成本 B.该亏损产品边际贡献大于零 C.该亏损产品边际贡献小于零 D.该亏损产品变动成本小于其收入 10.在现金流出量项目中,经营成本的估算公式是()。 A.某年经营成本=当年总成本费用一当年固定成本 B.某年经营成本=当年总成本费用一当年变动成本 C.某年经营成本=当年总成本费用一当年付现成本 D.某年经营成本=当年总成本费用一当年非付现成本 11.某人拟在5年后获得本利和10000元,投资报酬率为10%,现应投入( )元。 A.6210 B.5000 C.4690 D.4860 12.下列项目中,不属于现金流出项目的是( A.折旧费 B.经营成本 C.各项税款 D.建设投资 13.投资项目的建设起点与终点之间的时间间隔称为( )。 A.项目计算期 B.生产经营期 C.建设期 D.试产期 747

6. 年利 为500000 杠杆 1. 36 量变 为10% 利润预测为( .)。 A. 55000 C. 3676470 B. 68000 D. 568000 , 7. 杠杆 揭示利润 标之一 敏感程度 标是 )。 A.单价 .单位变动成本 C. D. 8. 在经 优方 优方 那 部 分资源损失,就是所谓( )。 A.增量成本 .机会成本 C. 本B 成本 9. 产能 损产 满 足下 种情况时 ( ) A.该亏损产品的单价大于其单位变动成本 B. 损产 际贡 大于 c.该亏损产品边际贡献小于零 D. 本小 10. 在现金流 戚本 估算公式是 )。 A.某年经营成本=当年总成本费用一当年固定成本 B. 某年经 成本费用 成本 c.某年经营成本=当年总成本费用一当年付现成本 D. 费用 年非 现成本 1 1. 在5 后 获 和10000 酬率为10% ,现应投入( )元。 A. 6210 C. 4690 B. 5000 D. 4860 12. )。 A. 费B. C. 各项 款D.建设投资 13. 间 的 间 间 )。 A. 算期 B. c.建设期D.试产期 747

14.在长期投资决策中,固定资产原值等于()。 A.固定资产投资 B.固定资产投资与流动资产投资之和 C.应提折旧额 D.固定资产投资与资本化利息之和 15.在全部投资均于建设起点一次投入人,建设期为零,投产后每年净现金流量相同的条件 下,计算内部收益率所求得的年金现值系数的数值应等于该项目的()。 A.回收系数 B.净现值率指标的值 C.静态投资回收期指标的值 D.投资利润率指标的值 16.下列各项中,可直接作为差额投资内部收益率计算依据的是()。 A.现金流人量 B.现金流出量 C.差量净现金流量 D.净现金流量 17.在以下各种预算中,应当首先编制的是( )。 A.生产预算 B.销售预算 C.直接材料预算 D.直接人工预算 18.下列项目中,能够克服定期预算缺点的是( )。 A.固定预算 B.弹性预算 C.滚动预算 D.零基预算 19.在下列各项中,属于标准控制系统前提和关键的是( )。 A.标准成本的制订 B.成本差异的计算 C.成本差异的分析 D.成本差异的账务处理 20.责任会计的主体是( A.责任中心 B.成本中心 C.生产部门 D.管理部门 748

B. c.生产部门 。-管理部门 14. 在长期 等于 )。 A. B.固定资产投资与流动资产投资之和 C. D. 产投 本化 15. 全部投资均于 建设 投产后 每 年净现 流量 下,计算内部收益率所求得的年金现值系数的数值应等于该项目的( )。 A. B. 净现值率指标 c.静态投资回收期指标的值 D. 资利 16. 各项 差额 部收益率计算依据 )。 A. 现金流入量B.现金 c.差量净现金流量 .净现金流量 17. 下各 预算 编制 )。 A. 产预算 B. 售预算 c.直接材料预算 .直接人工预算 18. 下列 能够 定期 算缺 )。 A. 算B. c.滚动预算 .零基预算 19. 在下 各项 于标准 统前提 )。 A. 准成 B. 差异 c.成本差异的分析 D. 成本 账务处 20. 体是 )。 A.责任中心 748

得 分 评卷人 二、多选题(每小题2分,共10分) 1.西方管理会计师职业团体主要从事的工作包括( )。 A,学术研究 B.安排后续教育 C.制定规范和标准 D.组织专业资格考试 E.促进管理会计方法的应用 2.下列项目中,属于变动成本法与完全成本法的区别的有( )。 A.应用的前提条件不同 B.所提供信息的用途不同 C.计算出来的营业利润不同 D.损益确定程序不同 E.常用的销货成本计算公式不同 3.下列各项中,可用于作为目标利润率标准的有( )。 A.投资报酬率 B.销售利润率 C.产值利润率 D.资金利润率 E.现金回收率 4.决策分析必须遵循的原则包括( )。 A.合法性原则 B.民主性原则 C.自主性原则 D.科学性原则 E.相对性原则 5.编制弹性预算所用业务量可以是( )。 A.产量 B.销售量 C.机器工时 D.材料销售量 E.直接人工工时 749

得分|评卷人 二、多选题(每小题 2分,共 0分) 1.西方管理会计师职业团体主要从事的工作包括( )。 A. 学术研 B. 后续教 c.制定规范和标准 D. 组织 格考 E. 进管 会计 2. 成本 全成本法 )。 A. 前提条件 B. 所提供 途不 C. D. 定程 E. 式不 3. 各项 可用 利 润 率标准 )。 A. 率B.销售 C. 利润率D. E. 4. 析必须遵 包括 )。 A. 合法性 B. c.自主性原则 .科学性原则 E. 5. 预算 业务量可 )。 A. B.销售量 c.机器工时 D. 材料 售 量 E. 直接人 749

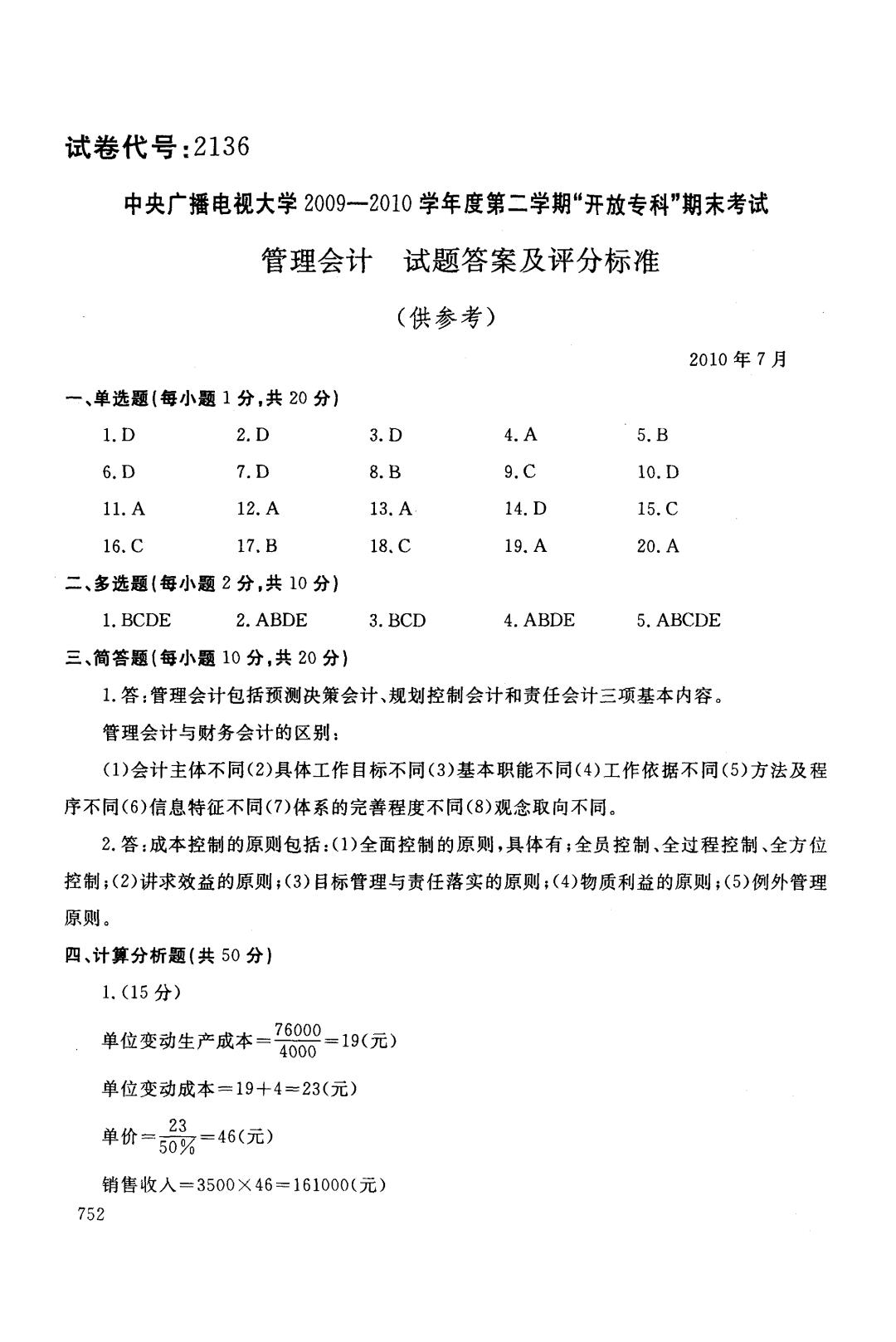

得分 评卷人 三、简答题(每小题10分,共20分) 1.管理会计包括哪些基本内容?其与财务会计的区别表现在哪些方面? 2.试简述成本控制的原则。 得分 评卷人 四、计算分析题(共50分) 1.某企业2007年只产销一种产品,其产量、销量和成本的有关资料如下:生产量为4000 件,销售量为3500件,期初存货量为0,贡献边际率为50%,变动生产成本总额为76000元,固 定制造费用总额为28000元,单位变动销售及管理费用为4元,固定销售及管理费用总额为 21000元。(15分) 要求:请采用变动成本法编制收益表。 变动成本法收益表(单位:元) 营业收入 变动成本 变动生产成本 变动销售管理费用 变动成本合计 贡献边际 固定成本 固定生产成本 固定销售管理费用 固定成本合计 营业利润 750

得分|评卷人 三、简答题(每小题 0分,共 0分) 1.管理会计包括哪些基本内容?其与财务会计的区别表现在哪些方面? 2. 本控 得分 l评卷人 四、计算分析题(共 0分} 1.某企业 2 0 0 7年只产销一种产品,其产量、销量和成本的有关资料如下:生产量为 4 0 0 件,销售量为 5 0 0件,期初存货量为 0,贡献边际率为 5 0 ,变动生产成本总额为 7 6 0 0元,固 定制造费用总额为 8 0 0元,单位变动销售及管理费用为 4元,固定销售及管理费用总额为 21000 (15 要求:请采用变动成本法编制收益表。 变动成本法收益表(单位:元) 营业收入 变动成本 变动生产成本 变动销售管理费用 变动成本合计 贡献边际 固定成本 固定生产成本 固定销售管理费用 固定成本合计 营业利润 750

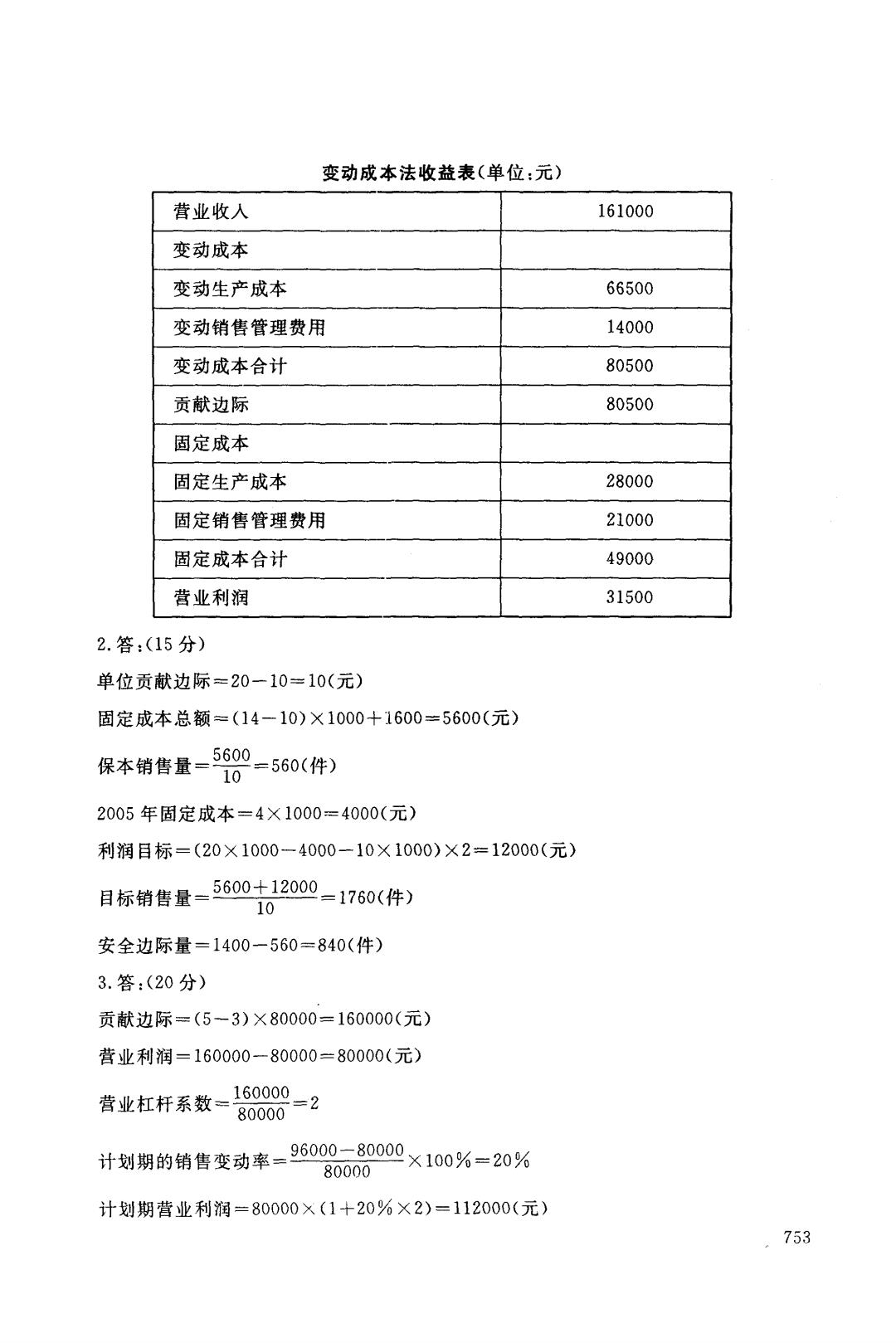

2.某企业只生产一种产品,2005年销量为1000件,单价20元,单位成本14元,其中单位 变动成本10元。为扩大经营规模,企业拟租用一台专用设备,年租金为1600元,假定2006年 单价和单位变动成本不变。(15分) 要求:(1)计算2006年该企业的保本量。 (2)若要实现利润比2005年增加一倍的目标,2006年至少销售多少件产品? (3)若2006年市场上只能容纳1400件产品,此时该产品的安全边际量是多少? 3.假定某企业现生产销售甲产品80000件,销售单价5元,单位变动成本3元,固定成本 为80000元。计划期销售单价和成本水平不变。(20分) 要求:(1)计算该企业甲产品的经营杠杆系数; (2)假定计划期甲产品的销售量增加到96000件,而售价与成本水平不变。预测计划期的 利润是多少? 751

2. 某企业 ,2005 年销量为1000 价20 本14 变动成本 0元。为扩大经营规模,企业拟租用一台专用设备,年租金为 0元,假定 2 0 0 6年 单价和单位变动成本不变。(1 要求: (1)计算 2 0 0 6年该企业的保本量。 (2) 要实 比2005 加 一 ,2006 (3)若 0 0 6年市场上只能容纳 4 0 0件产品,此时该产品的安全边际量是多少? 3. 假定某企业 品80000 价5 本3 8 0 0 0 0元。计划期销售单价和成本水平不变。 要求: (1)计算该企业甲产品的经营杠杆系数; (2) 假定 品 的 到96000 而售 本水平不 预测 划期 利润是多少? 751

试卷代号:2136 中央广播电视大学2009一2010学年度第二学期“开放专科”期末考试 管理会计讠 试题答案及评分标准 (供参考) 2010年7月 一、单选题(每小题1分,共20分) 1.D 2.D 3.D 4.A 5.B 6.D 7.D 8.B 9.C 10.D 11.A 12.A 13.A 14.D 15.C 16.C 17.B 18.C 19.A 20.A 二、多选题(每小题2分,共10分) 1.BCDE 2.ABDE 3.BCD 4.ABDE 5.ABCDE 三、简答题(每小题10分,共20分) 1.答:管理会计包括预测决策会计、规划控制会计和责任会计三项基本内容。 管理会计与财务会计的区别: (1)会计主体不同(2)具体工作目标不同(3)基本职能不同(4)工作依据不同(5)方法及程 序不同(6)信息特征不同(7)体系的完善程度不同(8)观念取向不同。 2.答:成本控制的原则包括:(1)全面控制的原则,具体有;全员控制、全过程控制、全方位 控制;(2)讲求效益的原则;(3)目标管理与责任落实的原则;(4)物质利益的原则;(5)例外管理 原则。 四、计算分析题(共50分】 1.(15分) 单位变动生产成本=76000=19(元) 4000 单位变动成本=19+4=23(元) 单价一品=46(元) 销售收人=3500×46=161000(元) 752

试卷代号 中央广播电视大学 2010 学年 度 第 开放专 管理会计试题答案及评分标准 (供参考) 2010 年7 一、单选题{每小题 1分,共 0分} I. D 6. D 11. A 16. C 2. D 7. D 12. A 17. B 3. D 8. B 13. A 18‘C 4. A 9. C 14. D 19. A 5. B 10. D 15. C 20. A 二、多选题{每小题 2分,共 0分) 1. BCDE 2. ABDE 3. BCD 4. ABDE 5. ABCDE 三、筒答题(每小题 0分,共 0分} 1.答:管理会计包括预测决策会计、规划控制会计和责任会计三项基本内容。 管理会计与财务会计的区别: 0) 同(2) 工作 同(3) 工作依据 同(5) 方法 序不同 )信息特征不同 )体系的完善程度不同 )观念取向不同。 2. 本控 括:0) 体有 全方 控制 )讲求效益的原则 )目标管理与责任落实的原则刊的物质利益的原则 )例外管理 原则。 四、计算分析题{共 0分} 1. OS 76000 单位变动生产成本 4=z1nd-1

变动成本法收益表(单位:元) 营业收人 161000 变动成本 变动生产成本 66500 变动销售管理费用 14000 变动成本合计 80500 贡献边际 80500 固定成本 固定生产成本 28000 固定销售管理费用 21000 固定成本合计 49000 营业利润 31500 2.答:(15分) 单位贡献边际=20一10=10(元) 固定成本总额=(14一10)×1000+1600=5600(元) 保本销售量=5600=560(件) 10 2005年固定成本=4×1000=4000(元) 利润目标=(20×1000一4000一10×1000)×2=12000(元) 目标销售量=5600+12000=1760(件) 10 安全边际量=1400-560=840(件) 3.答:(20分) 贡献边际=(5-3)×80000=160000(元) 营业利润=160000一80000=80000(元) 营业杠杆系数= 160000=2 80000 计划期的销售变动率=96000一80000×100%=20% 80000 计划期营业利润=80000×(1+20%×2)=112000(元) 753

变动戚本法收益表(单位:元〉 营业收入 161000 变动成本 变动生产成本 66500 变动销售管理费用 14000 变动成本合计 80500 贡献边际 80500 固定成本 固定生产成本 28000 固定销售管理费用 21000 固定成本合计 49000 营业利润 31500 2. 答:05 单位贡献边际 0一 10( 固定成本总额=(l 0 0 0 :l (元〉 5600 保本销售量=-一10 2005 定成本=4X 1000=4000( 利润目标= (20 X 1000-4000 一10 X 1000) X 2= 12000( 5600 十12000 目标销售量 7 6 安全边际量=1400-560=840( 3. 答:(20 贡献边际=(5-3) X80000= 160000( 营业利润=160000-80000=80000( 160000 营业杠杆系数=一一一一 80000 96000-80000 计划期的销售变动率=×0 0 % = 80000 计划期营业利润 0 0 X2)= 1l2000( 753