试卷代号:1045 座位号 中央广播电视大学2011一2012学年度第二学期“开放本科”期末考试(开卷) 会计制度设计试题 2012年7月 题 号 二 总 分 分 数 得 分 评卷人 一、分析说明题(每题20分,共40分) 1.我国已经建立了由1项基本会计准则、38项具体会计准则与有关的会计准则应用指南 以及《企业会计准则解释》(第1至4号),这表明我国形成了完整的以会计准则为主的会计标 准体系,企业日常会计活动应该严格遵守会计准则的规定,会计准则就是企业会计制度。你认 同这种说法吗?试分析并说明理由。 2.下述是两个关于所有者权益的论述:(1)投资者以抵押物、没有产权证明和过户手续的 房产等作为投人资本,属于骗取企业投资收益的行为,给接受投资的企业及其他投资者带来了 风险和损失,同时也损害了企业债权人的利益。(2)企业以实物、无形资产等向其他单位投资, 投资合同、协议确认的价值或评估价值低于账面价值时,企业应将差额直接冲减“资本公积”; 当评估价高于账面价值时,企业应直接计入“营业外收人”。你认同这两种做法吗?试分析并 说明理由。 得 分 评卷人 二、设计题(每题30分,共60分)》 3.资料:A公司发出库存商品对外销售的基本流程是:(1)销售部以签订的销售合同、订 货单及仓储部的存货情况等为依据编制销售(发货)通知单;(2)发货通知单要经过相关授权人 员审核;(3)仓储部依据经审批的销售(发货)通知单开具产品出库单;(4)仓储发出人和销售领 用人签字确认。(5)上述基本流程体现在会计信息系统中。 要求:根据A公司发出库存商品对外销售基本流程绘制相应的内部控制流程图。 346

试卷代号 0 4 座位号 中央广播电视大学 11 2012 年度第 开卷 &计制度设计试题 2012 年7 题号 总分 分数 得分|评卷人 一、分析说明题{每题 0分,共 0分} 1.我国已经建立了由 1项基本会计准则、 8项具体会计准则与有关的会计准则应用指南 以及《企业会计准则解释»(第 ,这表明我国形成了完整的以会计准则为主的会计标 准体系,企业日常会计活动应该严格遵守会计准则的规定,会计准则就是企业会计制度。你认 同这种说法吗?试分析并说明理由。 2. 是两个关 所有 论述 (1 押 物 有 产权证 房产等作为投入资本,属于骗取企业技资收益的行为,给接受技资的企业及其他投资者带来了 风险和损失,同时也损害了企业债权人的利益。 )企业以实物、无形资产等向其他单位投资, 投资合同、协议确认的价值或评估价值低于账面价值时,企业应将差额直接冲减"资本公积"; 当评估价哥于账面价值时,企业应直接计入"营业外收入"。你认同这两种做法吗?试分析并 说明理由。气 得分评卷人 二、设计题{每题 0分,共 0分) 3. 料zA 库存商 (l)销售部以签订的销售合同、订 货单及仓储部的存货情况等为依据编制销售(发货)通知单 )发货通知单要经过相关授权人 员审核; (3)仓储部依据经审批的销售(发货)通知单开具产品出库单 )仓储发出人和销售领 用人签字确认。 )上述基本流程体现在会计信息系统中。 要求:根据 A公司发出库存商品对外销售基本流程绘制相应的内部控制流程图。 346

4.资料:个别软件开发公司为了方便会计人员修改计算机会计核算中的差错,在会计核 算软件中设置了“反复核、反记账、反结账”功能,即:(1)“反复核”是将已经复核的会计凭证取 消复核标记,以便对其进行修改或增删。(2)“反记账”是把一批已经登记到会计账簿的记账凭 证的当月发生额从其各自账簿中予以扣除,使各账簿恢复到该批会计凭证登记账簿前的各账 簿发生额和余额的状态。(3)“反结账”是将已复核记账并已结转下月的会计账簿恢复到以前 月份各会计账簿发生额和余额状态,甚至是修改前几个月甚至前几个会计年度的会计凭证、会 计账簿和财务会计报告。 要求:试分析会计核算软件存在的这些功能的弊端。 347

4. 别软 发公 会计人 机会计核算 差错 算软件中设置了"反复核、反记账、反结账"功能,即: (1)"反复核"是将已经复核的会计凭证取 消复核标记,以便对其进行修改或增删。 "反记账"是把一批已经登记到会计账簿的记账凭 证的当月发生额从其各自账簿中予以扣除,使各账簿恢复到该批会计凭证登记账簿前的各账 簿发生额和余额的状态。 "反结账"是将己复核记账并已结转下月的会计账簿恢复到以前 月份各会计账簿发生额和余额状态,甚至是修改前几个月甚至前几个会计年度的会计凭证、会 计账簿和财务会计报告。 要求 z试分析会计核算软件存在的这些功能的弊端。 347

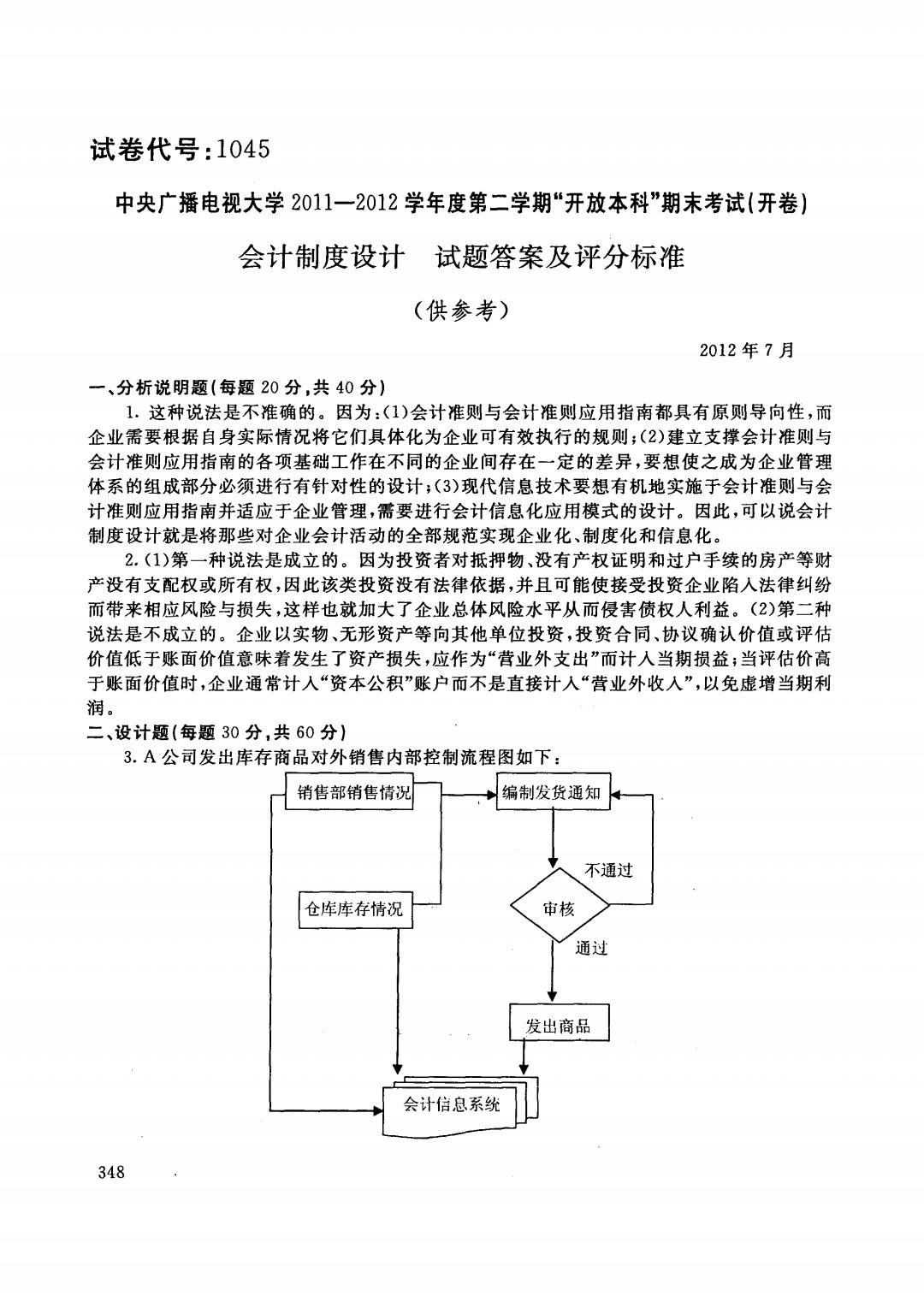

试卷代号:1045 中央广播电视大学2011一2012学年度第二学期“开放本科”期末考试(开卷) 会计制度设计 试题答案及评分标准 (供参考) 2012年7月 一、分析说明题(每题20分,共40分) 1.这种说法是不准确的。因为:(1)会计准测与会计准则应用指南都具有原则导向性,而 企业需要根据自身实际情况将它们具体化为企业可有效执行的规则;(2)建立支撑会计准则与 会计准则应用指南的各项基础工作在不同的企业间存在一定的差异,要想使之成为企业管理 体系的组成部分必须进行有针对性的设计;(3)现代信息技术要想有机地实施于会计准则与会 计准则应用指南并适应于企业管理,需要进行会计信息化应用模式的设计。因此,可以说会计 制度设计就是将那些对企业会计活动的全部规范实现企业化、制度化和信息化。 2.(1)第一种说法是成立的。因为投资者对抵押物、没有产权证明和过户手续的房产等财 产没有支配权或所有权,因此该类投资没有法律依据,并且可能使接受投资企业陷人法律纠纷 而带来相应风险与损失,这样也就加大了企业总体风险水平从而侵害债权人利益。(2)第二种 说法是不成立的。企业以实物、无形资产等向其他单位投资,投资合同、协议确认价值或评估 价值低于账面价值意味着发生了资产损失,应作为“营业外支出”而计入当期损益;当评估价高 于账面价值时,企业通常计人“资本公积”账户而不是直接计入“营业外收人”,以免虚增当期利 润。 二、设计题(每题30分,共60分)》 3.A公司发出库存商品对外销售内部控制流程图如下: 销售部销售情况 编制发货通知 不通过 仓库库存情况 审核 通过 发出商品 会计信息系统 348

试卷代号 中央广播电视大学 2 0 11 2012 年度第二学 末考 会计制度设计试题答案及评分标准 (供参考) 2012 年7 一、分析说明题{每题 0分,共 0分) 1.这种说法是不准确的。因为: (1)会计准则与会计准则应用指南都具有原则导向性,而 企业需要根据自身实际情况将它们具体化为企业可有效执行的规则 )建立支撑会计准则与 会计准则应用指南的各项基础工作在不同的企业间存在一定的差异,要想使之成为企业管理 体系的组成部分必须进行有针对性的设计川 )现代信息技术要想有机地实施于会计准则与会 计准则应用指南并适应于企业管理,需要进行会计信息化应用模式的设计。因此,可以说会计 制度设计就是将那些对企业会计活动的全部规拖实现企业化、制度化和信息化。 2. (1)第一种说法是成立的。因为投资者对抵押物、没有产权证明和过户手续的房产等财 产没有支配权或所有权,因此该类投资没有法律依据,并且可能使接受投资企业陷入法律纠纷 而带来相应风险与损失,这样也就加大了企业总体风险水平从而侵害债权人利益。 )第二种 说法是不成立的。企业以实物、无形资产等向其他单位技资,投资合同、协议确认价值或评估 价值低于账面价值意味着发生了资产损失,应作为"营业外支出"而计入当期损益;当评估价高 于账面价值时,企业通常计入"资本公积"账户而不是直接计人"营业外收入",以免虚增当期利 润。 二、设计题{每题 0分,共 0分} 3. 销售 制流 销售部销售情况 编制发货通知 通过 仓库库存情况 审核 I~ ... 发出商品 * 会计信息系统 - 348

4.(1)与现行会计法规相违背,比如《会计核算软件基本功能规范》第17条、18条与第19 条的规定。使用“反复核、反记账、反结账”功能更正会计工作差错,不仅违背了相关会计差错 更正方法的规定,而且在原始凭证、记账凭证、会计账簿等方面,大多数的会计软件没有或很少 提供必要的痕迹记录。 (2)导致做假账、提供虚假会计信息及经济违法犯罪。这些功能的存在使得会计人员为同 一单位做几套账、编制几套会计报表变得轻而易举。目前有的会计软件对更改的会计事项没 有提供完整的、真正意义上的痕迹记录,甚至是根本不提供这类逆向会计操作的痕迹记录,有 的也只是在操作日志中记录了何人何时使用过这些逆向操作功能,至于更正和补充了何种会 计事项,其目的和来龙去脉则无从得知。 (3)可能导致账务混乱。在使用“反记账、反结账”功能时,由于财会人员会计电算化业务 水平以及对软件功能理解的偏差,特别是在运用跨年度反结账功能时,不同年份会计科目的体 系可能发生了变化,如果误操作,很可能产生账务混乱,甚至可能导致整个账务系统的瘫痪,造 成不应有的损失。 349

4. (1)与现行会计法规相违背,比如《会计核算软件基本功能规范》第 7条、 8条与第 条的规定。使用"反复核、反记账、反结账"功能更正会计工作差错,不仅违背了相关会计差错 更正方法的规定,而且在原始凭证、记账凭证、会计账簿等方面,大多数的会计软件没有或很少 提供必要的痕迹记录。 (2) 致做假 假会 违法 这些功能 在使得会计 一单位做几套账、编制几套会计报表变得轻而易举。目前有的会计软件对更改的会计事项没 有提供完整的、真正意义上的痕迹记录,甚至是根本不提供这类逆向会计操作的痕迹记录,有 的也只是在操作日志中记录了何人何时使用过这些逆向操作功能,至于更正和补充了何种会 计事项,其目的和来龙去脉则元从得知。 (3) 可能 致账务混乱 在使用 功 能 会人 算化 水平以及对软件功能理解的偏差,特别是在运用跨年度反结账功能时,不同年份会计科目的体 系可能发生了变化,如果误操作,很可能产生账务混乱,甚至可能导致整个账务系统的瘫痪,造 成不应有的损失。 349