试卷代号:2045 座位号■ 中央广播电视大学2006一2007学年度第一学期“开放专科”期末考试 金融专业金融企业会计 试题 2007年1月 题 纺 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(每题1分,共10分】 1.以取得资产时实际发生的成本作为入账价值,在处置前保持其入账价值不变。这遵循 的是()会计原则。 A.可比性 B.历史成本 C.一贯性 D.配比 2.现金科目日结单的贷方发生额根据( )填列。 A.现金科目借方传票加计合计 B.现金科目贷方传票加计合计 C.各科目日结单现金栏借方数合计 D.各科目日结单现金栏贷方数合计 3.存款人因基本建设资金、更新改造资金等特定用途的资金而开立的账户,是()。 A.基本存款账户 B.一般存款账户 C.临时存款账户 D.专用存款账户 4.省华联商厦本计息期存款计息积数88602300元,本月一笔转账贷方传票1000元记 账串户,串人该单位存款账户,该笔错账本月5日发生,本月10日发现并调整。计算累计计息 积数时应()。 A.调增6000元 B.调减6000元 C.调增5000元 D.调减5000元 5.( )属于非转让背书。 A.质押背书 B.甲向乙购货而转让票据的背书 C,乙向丙支付芳务费而转让票据的背书 D.丙支付丁的交易尾欠而转让票据的背书 260

试卷代号 :2045 座位号巨工口 中央广播电视大学2ao6--2007学年度第一学期“开放专科”期末考试 金融专业 金融企业会计 试题 2007年 1月 题 号 四 五: 总 分 分 数 得 分 评卷人 一、单项选择题(每题 1分 ,共 10分) 1.以取得资产时实际发生的成本作为人账价值,在处置前保 持其 人账价值不变 这遵循 的是( )会计原则。 A.可比性 I3.历史成本 C.一贯性 D.配比 2.现金科 目日结单的贷方发生额根据( )填列。 A.现金科 目借方传票加计合计 B.现金科目贷方传票加计合计 C.各科目日结单现金栏借方数合计 l.各科 目日结单现金栏贷方数合计 3.存款人因基本建设资金、更新改造资金等特定用途的资金而开立的账户,是( )。 A.基本存款账户 B.一般存款账户 C.临时存款账户 D.专用存款账户 4.省华联商厦本计息期存款计息积数 88 602 300元,本月一笔转账贷方传票 1 000元记 账串户 ,串人该单位存款账户 ,该笔错账本月 J日发生,本月 10日发现并调整 。计算累计计息 积数时应( )。 A.调增6 00(?元 }.调减6 000元 C.调增500。元 [). 调减5 00。元 5.( )属于非转让背书。 A.质押背书 }3·甲向乙购货而转让票据的背书 C.乙向丙支付劳务费而转让票据的背书 D.丙支付丁的交易尾欠而转让票据的背书 260

6.商业承兑汇票到期,付款人账户无款支付,付款人开户行应( )。 A,将汇票款转为付款人的逾期贷款 B.将汇票退回持票人开户行转交持票人 C.将汇票退给付款人 D.将汇票留存至付款人有款时支付 7.在分散逐笔对账的联行往来办法中,收报行收到对账表核对报单后,转账正确的是 )。 A.核对的贷方报单,贷记联行来账的借方户 B.核对的贷方报单,借记联行来账的贷方户 C.核对的借方报单,借记联行来账的借方户 D.核对的借方报单,贷记联行来账的贷方户 8.买入外汇时,“外汇买卖”科目应()。 A.外币金额记借方,人民币金额记贷方 B.外币金额记借方,外币金额记贷方 C.人民币金额记借方,外币金额记贷方 D.人民币金额记借方,人民币金额记贷方 9.投资者投入的外币,合同没有约定汇率的( A.按历史汇率折算 B.按法定汇率折算 C.按出资当日汇率折算 D.按期末汇率折算 10.()不在营业外支出中列支。 A.固定资产盘亏 B.计提无形资产减值准备 C.短期投资跌价准备 D.出纳短款损失 得 分 评卷人 二、多项选择题(每题2分,共16分】 1.商业银行会计工作的任务主要是( A.正确组织会计核算 B.依法实施会计监督 C.,真实提供会计信息 D.编制统计报表 E.审查贷款授信 2.商业银行表内会计科目按资金性质分为( )。 A.资产类 B.负债类 C.所有者权益类 D.损益类 E.资产负债共同类 261

6,商业承兑汇票到期,付款人账户无款支付,付款人开户行应( 几)。 A.将汇票款转为付款人的逾期`.',F款 一 B.将汇票退回持票人开户行转交持票人 C.将汇票退给付款人 D.将汇票留存至付款人有款时支付: 7.在分散逐笔对账的联行往来办法中,收报行收到对账表核对报单后 ,转账正确的是 ( A.核对的贷方报单,贷记联行来账的借方户 B.核对的贷方报单,借记联行来账的贷方户 C.核对的借方报单,借记联行来账的借方户 D.核对的借方报单 ,贷记联行来账的贷方户 8.买入外汇时,“外汇买卖”科 目应( )。 A.外币金额记借方,人民币金额记贷方 B.外币金额记借方,外币金额记贷方 C.人民币金额记借方,外币金额记贷方 D.人民币金额记借方,人民币金额记贷方 9.投资者投人的外币,合同没有约定汇率的( )。 A.按历史汇率折算 B.按法定汇率折算 C.按出资当 日汇率折算 D.按期末汇率折算 10. )不在营业外支出中列支。 A.固定资产盘亏 B.计提无形资产减值准备 C.短期投资跌价准备 D.出纳短款损失 得 分 评卷人 二、多项选择题 (每题 2分,共 16分 ) 1.商业银行会计工作的任务主要是( A.正确组织会计核算 C一真实提供会计信息 E.审查贷款授信 2.商业银行表内会计科 目按资金性质分为( A.资产类 C.所有者权益类 E.资产负债共同类 依法实施会计监督 编制统计报表 且 D. B.负债类 D.损益类 261

3.表外科目主要用于反映(.4)。 A.或有事项 B.委托代理事项 C.资产的增加 D.权益的增加 E.备查登记事项 4,关于信用卡的善意透支,应遵守的规定是( )。 A.单位卡每笔透支额以5万元为上限 B.个人卡每笔透支额以3万元为上限 C.透支期限最长30天 D.透支部分按月计收单利,按日息5计息 E.透支期限最长不超过60天 5.现代支付系统的间接参与者为( )。 A.发起行 B.发起清算行 C.接收清算行 D.接收行 E.收报中心 6.下列属于非应计贷款的是( )。 A.贷款本金逾期180天以上没有收回的 B.贷款本金逾期90天以上没有收回的 C.贷款本金逾期60天以上没有收回的 D.已计利息逾期180天以上没有收回的贷款 E.已计利息逾期90天以上没有收回的贷款 7.商业银行应区分对不同人员的工资分别摊销人不同的科目。以下会计处理正确的是 )。 A.基本建设人员工资计人“在建工程”账户 B.基本建设人员工资计入“营业费用职王工资”账户 C.离退休人员工资计人“营业费用职工福利费”账户 D.离退休人员工资计入“营业费用劳动保险费”账户 E,在职业务人最工资计人“营业费用职工工资”账户 8.应当纳入盈余公积科目核算的是( )。 A,法定盈余公积 B.任意盈余公积 C.法定公益金 D.接受捐赠 E.资本溢价 262

}-表外科目主要用于反映( }' a A,或有事项 B.委托代理事项 C.资产的增加- U.权益的增加 E.备查登记事项 4.关于信用卡的善意透支 ,应遵守的规定是( )。 A.单位卡每笔透支额以 5万元为上限 13.个人卡每笔透支额 以 3万元为上限 C.透支期限最长 30天 D.透支部分按月计 收单利 ,按 日息 5痴计息 E.透支期限最长不超过 60天 5.现代支付系统的间接参与者为( )。 A.发起行 B.发起清算行 C.接收清算行 D.接收行 E.收报中心 6.下列属于非应计贷款的是( )。 A.贷款本金逾期 180天以上没有收回的 B.贷款本金逾期 90天以上没有收回的 C.贷款本金逾期 60天以上没有收回的 U.已计利息逾期 Z8。天以上没有收回的贷款 E.已计利息逾期 90天以上没有收回的贷款 7.商业银行应区分对不同人员的工资分别摊销人不同的科 目。以下会计处理正确 的是 ( A.基本建设人员工资计人“在建工程”账户 B.基本建设人员工资计人“营业费用职工工资”账户 C,离退休人员工资计人“营业费用职工福利费”账户 D.离退休人员工资计入“营业费用劳动保险费”账户 E.在职业务冰鼻界李寸本一‘营业费用职工工资”账户 8,应当纳入盈余公积科目核算的是( A.法定盈余公积 B.任意盈余公积 C.法定公益金 D.接受捐赠 E.资本溢价 262

得 分 评卷人 三、判断题(每题2分,共16分) 】.会计人员不得超越权限范围处理会计账务,也不得一人兼或独自操作会计核算的全过 程。() 2.对现金业务会计凭证传递的基本要求是:现金收入业务,先记账后收款;现金付出业务, 先付款后记账。() 3.单位定期存款应在到期时一次支取,如到期不取,其过期部分按活期存款利率计算利 息。() 4.托收承付结算的承付期限有验单付款和验货付款之分,验单付款为3天,从银行向付款 人发出承付通知的次日算起;验货付款的承付期限为10天,亦从银行向付款人发出承付通知 的次日算起。() 5.出票行签发银行汇票后,不是直接通过联行往来科目核算,而是通过汇出汇款科目核 算。() 6.现代支付系统的阎接参与者在人民银行当地分支行开立请算账户。() 7.已贴现的商业承兑汇票到期时,如果付款人存款账户余额不足支付,则将凭证退回贴现 银行,由贴现银行向贴现申请人收取票款。() 8.再贷款与再贴现账户在人民银行为负债性质账户,余额在贷方:在商业银行为资产性质 账户,余额在借方。( 得 分 评卷人 四、问答题(10分) 1.商业银行的营业收入包括哪些内容?确认营业收入应当满足的条件如何?(行分) 2.联行往来资金存欠清偿的方法有哪几种?各种方法的做法如何?(5分) 263

得 分 评卷人 三、判断题(每题 2分 ,共 16分) 1.会计人员不得超越权限范围处理会计账务,也不得一人兼或独自操作会计核算的全过 2.对现金业务会计凭证传递的基本要求是:现金收入业务 ,先记账后收款 ;现金付出业务, 先付款后记账。 3.单位定期存款应在到期时一次支取 ,如到期不取 ,其过期部分按活期存款利率计算利 4.托收承付结算的承付期限有验单付款和验货付款之分,验单付款为 3天,从银行向付款 人发出承付通知的次日算起;验货付款的承付期限为 10天,亦从银行向付款人发出承付通知 的次 日算起 。 J.出票行签发银行汇票后 ,不是直接通过联行往来科 目核算 ,而是通过汇 出汇款科 目核 6.现代支付系统的间接参与者在人民银行当地分支行开立清算账户。 7.已贴现的商业承兑汇票到期时 ,如果付款人存款账户余额不足支付 ,则将凭证退 回贴现 银行 ,由贴现银行 向贴现申请人收取票款 。 8.再贷款与再贴现账户在人民银行为负债性质账户,余额在贷方;在商业银行为资产性质 账户,余额在借方。 得 分 评卷人 四、问答题(10分) 1.商业银行的营业收入包括哪些内容?确认营业收入应当满足的条件如何?(5分) 2.联行往来资金存欠清偿 的方法有哪几种?各种方法的做法 如何‘!(5分) 2f3

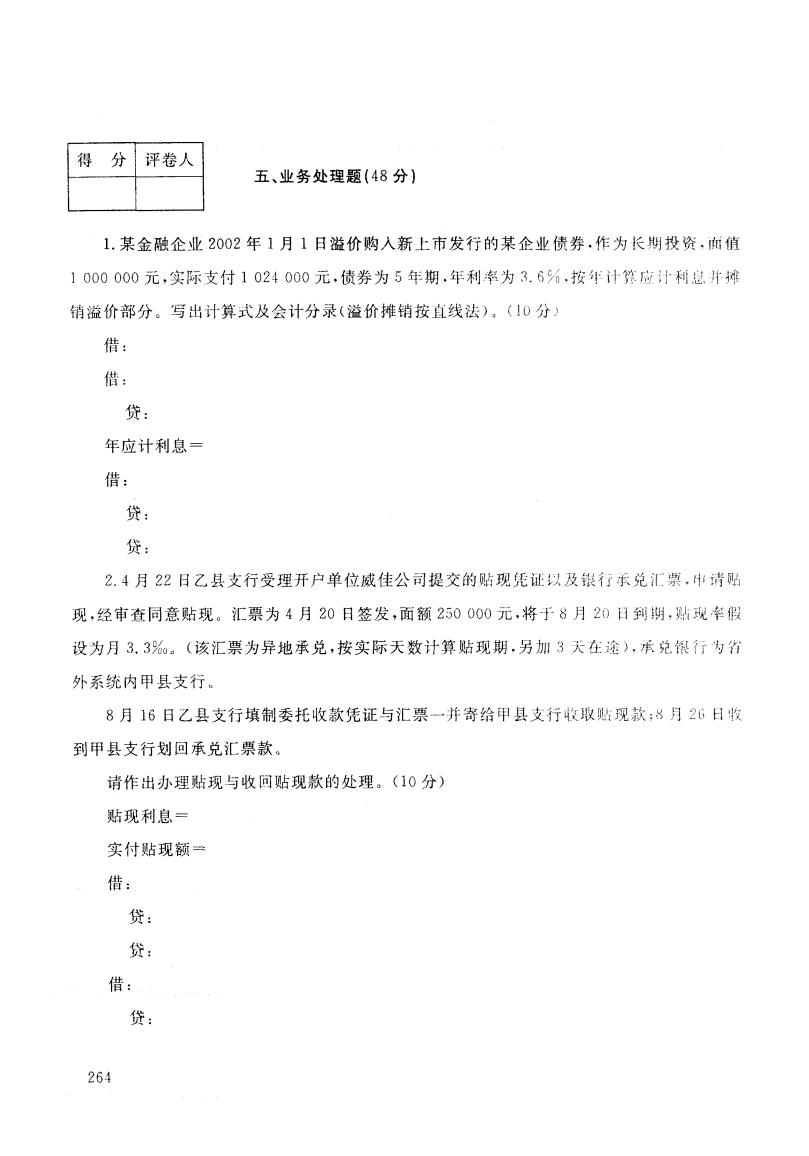

得分 评卷人 五、业务处理题(48分) 1.某金融企业2002年1月1日溢价购入新上市发行的某企业债券,作为长期投资,庙值 1000000元,实际支付1024000元,债券为5年期,年利率为3.6%,按年计第应利息并摊 销溢价部分。写出计算式及会计分录(溢价摊销按直线法),(10分) 借: 借: 贷: 年应计利息= 借: 贷: 贷: 2.4月22日乙县支行受理开户单位威佳公司提交的贴现凭证以及银行承兑汇票,中请购 现,经审查同意贴现。汇票为4月20日签发,面额250000元,将于8月20日到期,贴现率假 设为月3.3%。(该汇票为异地承兑,按实际天数计算贴现期,另加3天在途),承兑银行为省 外系统内甲县支行。 8月16日乙县支行填制委托收款凭证与汇票一并寄给甲县支行收取贴现款;8月26日收 到甲县支行划回承兑汇票款。 请作出办理贴现与收回贴现款的处理。(10分) 贴现利息= 实付贴现额= 借: 贷: 贷: 借: 贷: 264

得 分 评 卷人 五、业务处理题 (48分 ) 1.某金融企业 2002年 1月 1日溢价购入新上市发行的某企业债券,作为长明投资.面值 1 000 000元 ,实际支付 1 02=} 000元,债券为 5年期 。年利 }n,;为 36几一乙.按年计势一户汁利 总汗摊 销溢价部分。写出计算式及会计分录(溢价摊销按直线法)。l}。分 、 借 : 借 : 贷 : 年应计利息= 借 : 贷: 贷: 2. 4月 22日乙县支行受理开户单位威佳公 司提交的贴现凭证以及银行 承兑‘汇 }y申清+1}.$ 现,经审查同意贴现。汇票为4月 20日签发,面额 250 000元,将于 8月 C?日到期,贴现一率似 设为月3. 30ioo(该汇票为异地承兑,按实际天数计算贴现期,另加3天在途),爪兑银行为7y1 外系统内甲县支行。 8月 16日乙县支行填制委托收款凭证与汇票一并寄给甲县支行师妇汉贴现款 :吕月 2补日峨 到甲县支行划回承兑汇票款。 请作出办理贴现与收回贴现款的处理。(10分) 贴现利息= 实付贴现额= 借 : 贷 : 贷 : 借: 贷 : 26}

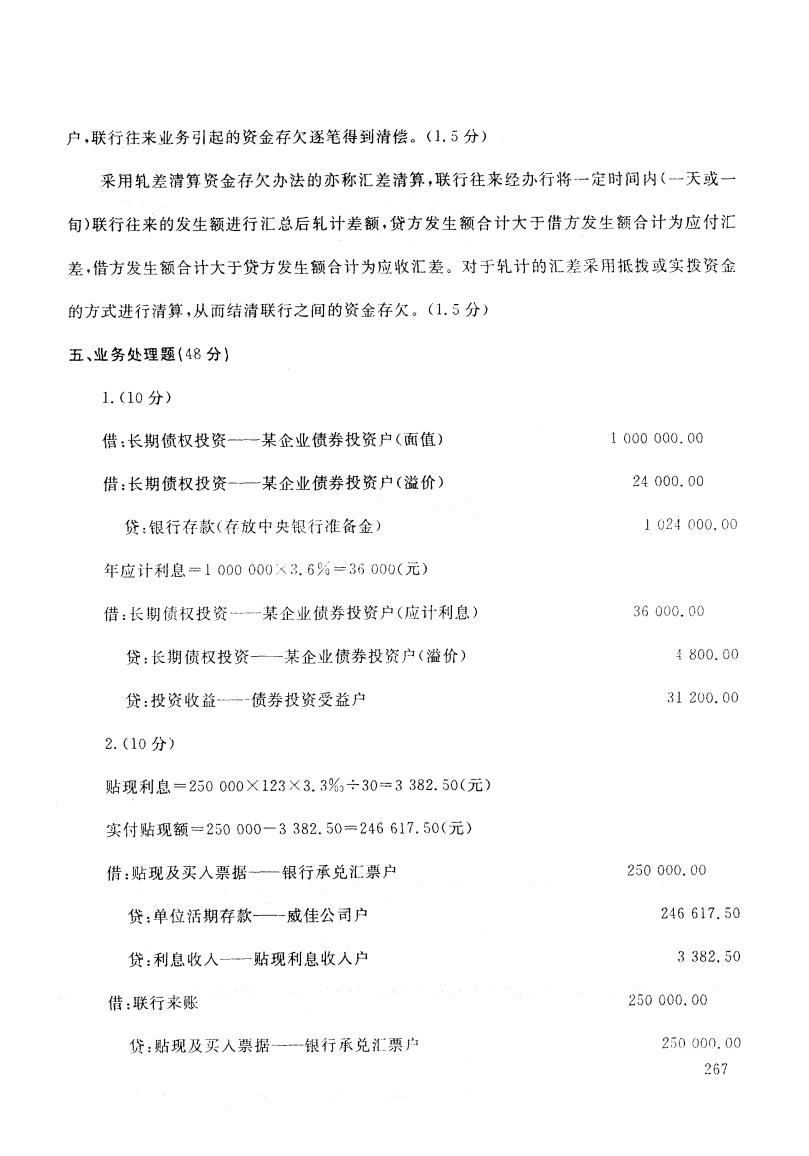

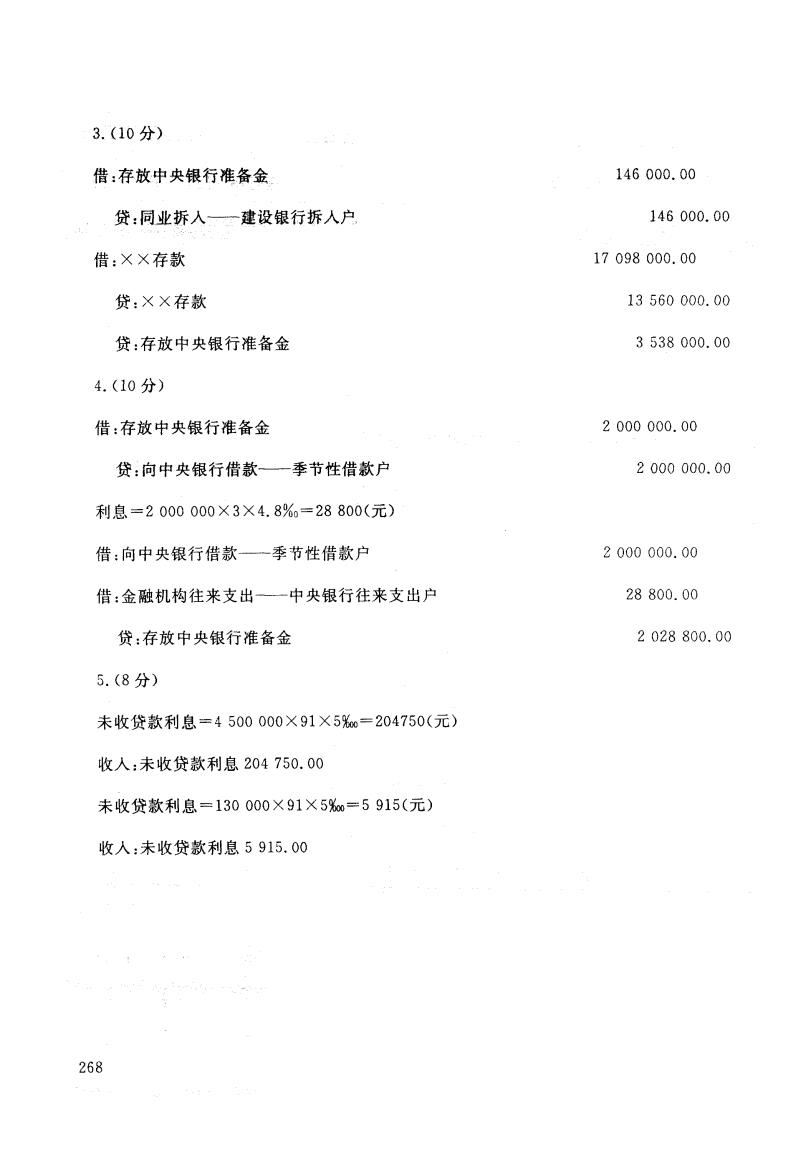

3.本日第二次票据交换,工商银行某支行提出、提入应收款票据13560000元,提出、提入 应付款票据17098000,清算应付交换差额,工商银行某县支行准备金存款余额不足,商定向 建设银行拆借资金146000元,拆借期7天。写出工商银行拆入资金和清算票据交换差额的 会计分录。(10分) 借: 贷: 借: 贷: 贷: 4.4月3日工商银行向人民银行申请季节性贷款2000000元,期限2个月,6月3日到期 时办理贷款归还手续;月利率4.8%,假设利息随本金一并归还。作出工商银行取得贷款的会 计分录、计算贷款利息并写出归还贷款的会计分录。(10分) 借: 贷: 利息= 借: 借: 贷: 5.某商业银行非应计贷款科目余额450万元,未收贷款利息表外科目余额13万元,假设 均按日利率5%计算利息,于12月20日结息(假设两项余额自上季末月21日至12月20日未 发生变化,按实际天数计算利息)。(8分) 未收贷款利息二 收入: 未收贷款利息= 收入: 265

3本日第二次票据交换,工商银行某支行提出、提入应收款票据 13 X60 000元,提出、提人 应付款票据 17 098 000,清算应付交换差额 ,工商银行某县支行准备金存款余额不足,商定向 建设银行拆借资金 146 000元,拆借期 7天 会计分录。(10分) 借: 贷: 借 : 贷 : 贷 : 。写出工商银行拆人资金和清算票据交换差额的 4. 4月3日工商银行向人民银行申请季节性贷款 2 000 000 时办理贷款归还手续;月利率4. }lo,假设利息随本金一并归还。 计一分录、计算货款利息并写出归还贷款的会计分录。(功 分) 借 : 元,期限 2个月,6月 3日到期 作出工商银行取得贷款 的会 贷 利 息 借 借 贷: 5.某商业银行非应计贷款科目余额 450万元 ,未收贷款利息表外科 目余额 13万元 ,假设 均按 日利率 J}。计算利息,于 12月 2o s结息“巴设两项余额 自上季末月 发生变化 ,按实际天数计算利息)。<8分) Zl日至 12月20日未 未收贷款利息二 收人: 未收贷款利息“ 收人 : 265

试卷代号:2045 中央广播电视大学2006二2007学年度第一学期“开放专科”期末考试 金融专业“金融企业会计试题答案及评分标准 (供参考) 2007年1月 一、单项选择题(每题1分,共10分)】 1.B 2.C 3.D 4.D 5.A 6.B 7.A 8.C 9.C 10.C 二、多项选择题(每题2分,共16分) 1.ABC 2.ABCDE 3.ABE 4.ADE 5.AD 6.BE 7.ADE 8.ABC 三、判断题(每题2分,共16分)】 1./ 2.× 3./ 4.× 5./ 6.× 7.√ 8.× 四、问答题(10分) 1.商业银行的营业收入包括利息收入、金融企业往来收入、手续费收入、汇兑收益和其他 营业收人等。(3分) 、确认营业收人应当满足的条件是:与经营该项业务相关的经济利益即收入能够流入商业 银行,并且收入的金额能够可靠地计量。(2分) 2.对联行之间资金存欠清偿的方法有:逐笔清偿、轧差清偿。(2分) 采用逐笔清偿资金存欠办法的,各联行往来清算行需要在管辖行开立清算账户并存入资 金,应付他行资金时,管理行借记该行的清算账户;应收他行资金时,管理行贷记该行的清算账 266

试卷代号:2045 中央广播龟视天草2006--200学年度第一学期“开放专科”期末考试 金融专业 金融企业会计 试题答案及评分标准 (供参考) 2007年 1月 一、单项选择题(每题 1分 ,共 10分 ) 5.A 8. C 10. C 二、多项选择题 (每题 2分 ,共 16分 ) A }3C ABCI)E ABE ADE AD BE A l)E 8. A 13C 三、判断题(每题 2分,共 16分) }.了 8. X 四、问答题 (10分) 商业银行的营业收人包括利息收人、金融企业往来收人、手续费收人、汇兑收益和其他 营业 收人等。(3分) 确认 营业收人应当满足的条件是 :与经营该项业务相关 的经济利益即收人能够流人商业 银行,并且收入的金额能够可靠地计量。(2分) 2。对联行之间资金存欠清偿的方法有:逐笔清偿、轧差清偿。(2分) 采用逐笔清偿资金存欠办法的,各联行往来清算行需要在管辖行开立清算账户并存人资 金,应付他行资金时,管理行借记该行的清算账户;应收他行资金时,管理行贷记该行的清算账 266

户,联行往来业务引起的资金存欠逐笔得到清偿。(」.5分) 采用轧差清算资金存欠办法的亦称汇差清算,联行往来经办行将一定时间内(一天或一 旬)联行往来的发生额进行汇总后轧计差额,贷方发生额合计大于借方发生额合计为应付汇 差,借方发生额合计大于贷方发生额合计为应收汇差。对于轧计的汇差采用抵拨或实拨资金 的方式进行清算,从而结清联行之间的资金存欠。(1.5分) 五、业务处理题(48分) 1.(10分) 借:长期债权投资一一某企业债券投资户(面值) 1000000.00 借:长期债权投资一某企业债券投资户(溢价)》 24000.00 贷:银行存款(存放中央银行准备金) 1024000.00 年应计利息=1000000×3.6%-36000(元) 借:长期债权投资一一某企业债券投资户(应计利息) 36000.00 贷:长期债权投资一某企业债券投资户(溢价) 4800.00 贷:投资收益一一-债券投资受益户 31200.00 2.(10分) 贴现利息=250000×123×3.3%÷30=3382.50(元) 实付贴现额=250000一3382.50=246617.50(元) 借:贴现及买入票据一银行承兑汇票户 250000.00 贷:单位活期存款一一威佳公司户 246617.50 贷:利息收入一贴现利息收入户 3382.50 借:联行来账 250000.00 贷:贴现及买人票据一一银行承兑汇票户 250000.00 267

户,联行往来业务引起的资金存欠逐笔得到清偿。(l.5分) 采用轧差清算资金存欠办法的亦称汇差 清算 ,联行 往来经办行将一定时间内(一天或一 旬)联行往来的发生额进行汇总后轧计差额,贷方发生额合计大于借方发生额合计为应付汇 差 ,借方发生额合计大于贷方发生额合计为应收汇差。对 于轧计的汇差采 用抵拨或实拨资金 的方式进行清算 ,从 而结清联行之间的资金存欠。C1. 分) 五、业务处理题(48分) 1.(10分) 借:长期债权投资一一 某企业债券投资户(面值) 1 000 000. 00 借:长期债权投资一一 某企业债券投资.户(溢价) 24 000. 00 贷:银行存款(存放中央银行准备金) 1 02=} Q00, 00 年应计利息=1 000 00。一《}. 6i}=36 000(元) 借:一长期债权投资--一 某企业债券投资户(应计利息) 36 000. 00 贷:长期债权投资一一某企业债券投资户(溢价) } 800. 00 贷:投资收益一一 债券投资受益户 31 200. 00 2.(10分) 贴现利息=250 000 X 123 X 3. 3%0-30=3 382. 50(元) 实付贴现额=250 000-3 382. 50=246 617. 50(元) 借:贴现及买人票据— 银行承兑汇票户 250 000. 00 贷:单位活期存款— 威佳公司户 246 617. 50 贷:利息收人一一 贴现利息收人户 3 382. 50 借:联行来账 250 000. 00 贷:贴现及买入票据-一一银行承兑汇票户 2.50 000. 00 267

3.(10分) 借:存放中央银行准备金 146000.00 贷:同业拆入—一建设银行拆人户 146000.00 借:X×存款 17098000.00 贷:××存款 13560000.00 贷:存放中央银行准备金 3538000.00 4.(10分) 借:存放中央银行准备金 2000000.00 贷:向中央银行借款一季节性借款户 2000000.00 利息=2000000×3×4.8%=28800(元) 借:向中央银行借款一季节性借款户 2000000.00 借:金融机构往来支出—一中央银行往来支出户 28800.00 贷:存放中央银行准备金 2028800.00 5.(8分) 未收贷款利息=4500000×91×5%=204750(元) 收人:未收贷款利息204750.00 未收贷款利息=130000×91×5%=5915(元) 收人:未收贷款利息5915.00 268

3. <10分) 借:存放中央银行准备金 000. 00 146 0. 560 538 0. 0 毗 80 贷:同业拆人 建设银行拆入户 000. 00 借:XX存款 146 17 098 贷:XX存款 000. 00 贷 :存放中央银行准备金 000. 00 4.(10分) 借 :存放 中央银行准备金 2 000 贷:向中央银行借款— 季节性借款户 000. 00 利息=2 000 000 X 3 X 4. 8%0=28 800(元) 借 :向中央银行借款— 季节性借款户 2 000 借 :金融机构往来支出— 中央银行往来支出户 贷 :存放 中央银行准备金 2 028 800. 00 5. <8分) 未收贷款利息“4 500 000 X 91 X 5阮= 204750(元) 收人:未收贷款利息 204 750. 00 未收贷款利息=130 OOOX91X5痴=5 915(元) 收人:未收贷款利息 5 915. 00 268