试卷代号:2134 座位■■ 中央广播电视大学2006一2007学年度第二学期“开放专科”期末考试 会计学专业成本会计试题 2007年7月 题 号 二 三 四 总分 分 数 得分 评卷人 一、单项选择题(每小题2分,共20分) 得分州 1. 进行成本还原时,应以还原分配率乘以本月()各个成本项目的费用。 A.所产半成品 B.所耗半成品 C.所产该种半成品 D.所耗该种半成品 得分 2.下列方法中最基本的成本计算方法是()。 A.分步法 B.分批法 C.品种法 D.定额法 得分 3.辅助生产交互分配后的实际费用,应再在( )进行分配。 A.各基本生产车间 B.各受益单位之间 C.辅助生产以外的受益单位之间 D.各辅助生产车间 得分 4.按年度计划分配率分配制造费用的方法适用于( )。 A.制造费用数额较大的企业 B.季节性生产企业 C.基本生产车间规模较小的企业 D.制造费用数额较小的企业 得分 5.在企业生产产品成本中,“直接人工”项目不包括()。 A.直接参加生产的工人的工资 B.按生产工人工资计提的福利费 C.直接参加生产的工人的计件工资D.企业行政管理人员工资 743

试卷代号:2134 座位号巨工习 中央广播电视大学2006-2007学年度第二学期“开放专科”期末考试 会计学专业 成本会计 试题 2007年 7月 题 号 四 总 分 分 数 得 分 评卷人 一、单项选择题(每小题 2分,共 20分) ,} 口,·进行成本还原时,应以还原分配率乘以本月( )各个成本项 目的费用。 A.所产半成品 C.所产该种半成 品 所耗半成品 所耗该种半成品 匣亚口2·下列方法中最基本的成本计算方法是( 分步法 品种法 A C. 匣三口3·辅助生产交互分配后的实际费用,应再在( 各基本生产车间 辅助生产以外的受益单位之间 )。 分批法 定额法 )进行分配。 各受益单位之间 各辅助生产车间 A C. 匿亚口4.按年度计划分配率分配制造费用的方法适用于( , 制造费用数额较大的企业 基本生产车间规模较小的企业 季节性生产企业 制造费用数额较小的企业 }画口 5·在企业生产产品成本中, “直接人工”项盯包括( 直接参加生产的工人的工资 直接参加生产的工人的计件工资 按生产工人工资计提的福利费 企业行政管理人员工资 743

得分6.某企业生产甲产品经过两道工序,各工序的工时定额分别为10小时和20小时, 侧第二道工序的完工率为( A.50% B.66.67% C.100% D.16.67% 得分 7.某产品由两道工序组成,原材料不是在生产开始时一次投人而是分次投入, 其投人程度与加工进度不一致,在这种情况下,分配原材料费用的某道工序在产品完工 率,应按( )计算。 A,每一工序的工时定额 B.原材料消耗定额 C.(本工序工时定额X50%十前面各道工序工时定额之和)/产品工时定额 ).(前面各道工序原材料消耗定颜之和十本工序原材料定额×30%)/产品原 材料消耗定额 得分 8.某产品生产由三个生产步骤组成,采用平行结转分步法计算产品成本,需要进行 成本还原的次数是( A.2次 B.3次 C.0次 D.4次 得分 9. 用于筹集生产经营所需资金的费用,称为()。 A.管理费用 B.财务费用 .生产成本 .生产费用 得分 10.企亚计算应纳房产税、车船使用税和土地使用税时.应借记()账户。 A.“应交税金” B.“管理费用” C.“营业税金” 1).“制造费用” 741

匣亚口6·某企业生产甲产品经过两道工序,各工序的洲定额恻 f71。小时和2。小时, 则第二道工序的完工率为( )。 f}. J}% }3. 66. 67% c. loo写 1). if.67% 匣三习7·某产品由两道一工序组成,原材料不是在生产开始时一次投人而是分次投人, 其投 入程度 与加工进度不一致 ,在这种情况下,分配原材料费用的某道工序在产品完工 率 ,应按 ( )计算 。 A.每一工序的工时定额 B 原材料消耗定额 C.(本工序工时定额 X 50%一十前面各道工序工时定额之和)/产品_I}时定额 D.(前 面各道工序原材料消耗定额之和井一本 工序原材料定额 丫弓。%),‘声品原 材料消耗定额 4} }王二8·某产品生产由三个生产步骤组成深用平行结转分步法计算产品成本:-r_ ' #t行 成本还原的次数是( )。 A Z次 C. 0次 B.3次 D.4次 画二〕9、用于筹集生产经营所需资金的费用}}J}}7.生产费川 1画二]‘。·企科算应纳房产税、车船使用税和土地使用税时,!!l1 "iG' ( ) }} f`a ,} A.“应交税金” B.“管理费用’‘ C.“营业税金” I ).“击‘{造 费}1}” 7斗1

得分 评卷人 二、多项选择题(每小题2分,共14分】 得分 11.一般来说,企业应根据本单位( )等具体情况与条件来组织成本会 计工作。 A.生产规模的大小 B.生产经营业务的特点 C.成本计算方法 D.企业机构的设置 E.成本管理的要求 得分 12.可修复废品必须同时具备的条件包括( )。 A.经过修复可以使用 B.经过修复仍不能使用 C.所花费的修复费用在经济上合算D.可以修复,但在经济上不合算 得分 13.下列方法中,属于产品成本计算的基本方法有( )。 A.品种法 B.分步法 C.分批法 D.定额法 E.分类法 得分 14.工业企业各种要素费用中的其他费用包括( )。 A.邮电费 B.印刷费 C.保险费 D.筹集资金的费用 E.差旅费 得分 15.辅助生产车间不设“制造费用”账户核算是因为( A.辅助生产车间数量很少 B.制造费用很少 C.辅助生产车间不对外提供商品 D.辅助生产车间规模很小 E.为了简化核算工作 得分 16.为了正确计算产品成本,必须正确划分以下几个方面的费用界限( )。 A.盈利产品和亏损产品 B.可比产品和不可比产品 C.生产费用与期间费用 D.各个会计期间 E.完工产品与在产品 得分 17.下列各项中,应计入产品成本的费用有( )。 A.车间办公费 B.季节性停工损失 C.车间设计制图费 D.在产品的盘亏损失 E.企业行政管理人员工资 745

得 分 评卷人 二、多项选择题(每小题 2分,共 14分 ) 匣生少‘· 计工作。 一般来说 ,企业应根据本单位 ( )等具体情况与条件来组织成本会 B.生产经营业务的特点 U.企业机构的设置 畴州 }12 A.生产规模的大小 C.成本计算方法 E.成本管理的要求 .可修复废品必须同时具备的条件包括( A.经过修复可以使用 C.所花费的修复费用在经济上合算 B.经过修复仍不能使用 D.可以修复 ,但在经济上不合算 }}州 }13. 晦分一}14. 下列方法 中,属于产 品成本计算的基本方法有( A.品种法 B.分步法 C.分批法 I:).定额法 E.分类法 工业企业各种要素费用 中的其他 费用包括( ) A.邮电费 B.印刷费 C.保险费 D.筹集资金的费用 E.差旅 费 匝亚口15·辅助生产车间不设“制造费用’ ,账户核算是因为‘ A.辅助生产车间数量很少 C.辅助生产车间不对外提供商品 E.为了简化核算工作 制造费用很少 辅助生产车间规模很小 B. I>. 干经口 is.为了正确计算产品成本,必须正确划分以一下几个方面的。界限( 陌不习17. A.盈利产品和一亏损产品 }. c.生产费用与期间费用 D. E.完工产品与在产品 下列各项 中,应计人产品成本的费用有( r}.车间办公费 L3. C.车间设计制图费 U. E.企业行政管理人员工资 可比产品和不可比产品 各个会计期间 季一竹性停工损失 在产品的盘亏损失 7牛弓

得 分 评卷人 三、简答题(共15分)】 得分 18.简述成本会计的职能及包括的具体内容。(本题7分) 得分 19.什么是成本报表?成本报表的作用是什么?(本题8分) 得分 评卷人 四、计算题(共51分) 得分 20.(9分)某企业在生产甲、乙、丙三种产品时,发生制造费用56000元。根据资料统 计提供的生产工时:甲产品生产工时20000小时:乙产品生产工时14000小时;丙产品生产工 时30000小时. 要求:(1)按生产工时比例分配制造费用。 (2)编制结转制造费用的会计分录(列示明细科目)。 746

得 分 评卷人 三、简答题 (共 15分) 匣口 18·简述成本会计的毗及包括的具体内容。(本题7分, )到二」19·什么是成本报表?成本报表的作用是什么?(本题8分, 得 分 评卷人 四、计算题(共 }1分) 匣亚习20. (9分)某企业在生产甲、乙、丙三种产品时,发生制造费用5600。元。根据资料统 计提供的生产工时:甲产品生产工时 20000小时;乙产品生产工时 1400。小时;丙产品生产工 时 30000小时。 要求:(1)按生产工时比例分配制造费用。 (2)编制结转制造费用的会讨一分录(列示明细科目)。 746

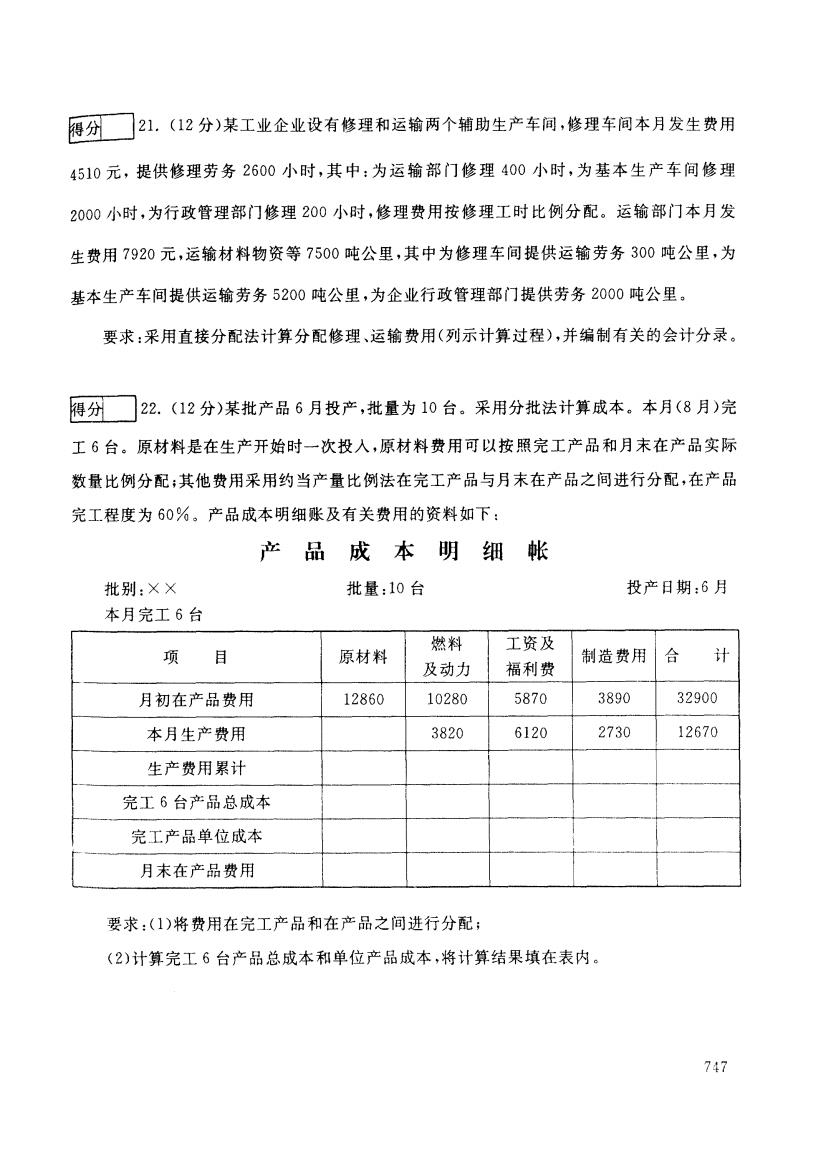

得分 21.(12分)某工业企业设有修理和运输两个辅助生产车间,修理车间本月发生费用 4510元,提供修理劳务2600小时,其中:为运输部门修理400小时,为基本生产车间修理 2000小时,为行政管理部门修理200小时,修理费用按修理工时比例分配。运输部门本月发 生费用7920元,运输材料物资等7500吨公里,其中为修理车间提供运输劳务300吨公里,为 基本生产车间提供运输劳务5200吨公里,为企业行政管理部门提供劳务2000吨公里。 要求:采用直接分配法计算分配修理、运输费用(列示计算过程),并编制有关的会计分录。 得分☐22.(12分)某批产品6月投产,批量为10台。采用分批法计算成本。本月(8月)完 工6台。原材料是在生产开始时一次投人,原材料费用可以按照完工产品和月末在产品实际 数量比例分配;其他费用采用约当产量比例法在完工产品与月末在产品之间进行分配,在产品 完工程度为60%。产品成本明细账及有关费用的资料如下: 产品成本明细帐 批别:×× 批量:10台 投产日期:6月 本月完工6台 燃料 工资及 项目 原材料 制造费用 父 计 及动力 福利费 月初在产品费用 12860 10280 5870 3890 32900 本月生产费用 3820 6120 2730 12670 生产费用累计 完工6台产品总成本 完工产品单位成本 月末在产品费用 要求:(1)将费用在完工产品和在产品之间进行分配; (2)计算完工6台产品总成本和单位产品成本,将计算结果填在表内。 747

匣亚]21. (12分,某工业企业设有修理和运输两个辅助生产车间,修理车间本”发生费用 4510元,提供修理劳务260。小时,其中:为运输部门修理400小时,为基本生产车间修理 200。小时,为行政管理部门修理 200小时,修理费用按修理工时比例分配。运输部门本月发 生费用1920元,运输材料物资等750。吨公里,其中为修理车间提供运输劳务300吨公里,为 基本生产车间提供运输劳务5200吨公里,为企业行政管理部门提供劳务2000吨公里。 要求:采用直接分配法计算分配修理、运输费用(列示计算过程),并编制有关的会计分录。 匣王口22. (12分,某批产品6月投产,批量为‘0台。采用分批法计算成本·本月(8月,完 工 6台。原材料是在生产开始时一次投人,原材料费用可以按照完工产品和月末在产品实际 数量比例分配;其他费用采用约当产量比例法在完工产品与月末在产品之间进行分配,在产品 完工程度为 6Q%。产品成本明细账及有关费用的资料如下: 产 品 成 本 明 细 帐 批别:XX 批量 :10台 投产 日期 :6月 本月完工 6台 项 目 原材料 燃料 及动力 工资及 福利费 制造费用 合 计 月初在产品费用 12860 10280 5870 3890 32900 本月生产费用 3820 6120 2730 12670 生产费用累计 完工 6台产品总成本 完工产品单位成本 「- 月末在产品费用 要求:(1)将费用在完工产品和在产品之间进行分配; (2)计算完工6台产品总成本和单位产品成本,将计算结果填在表内。 74i

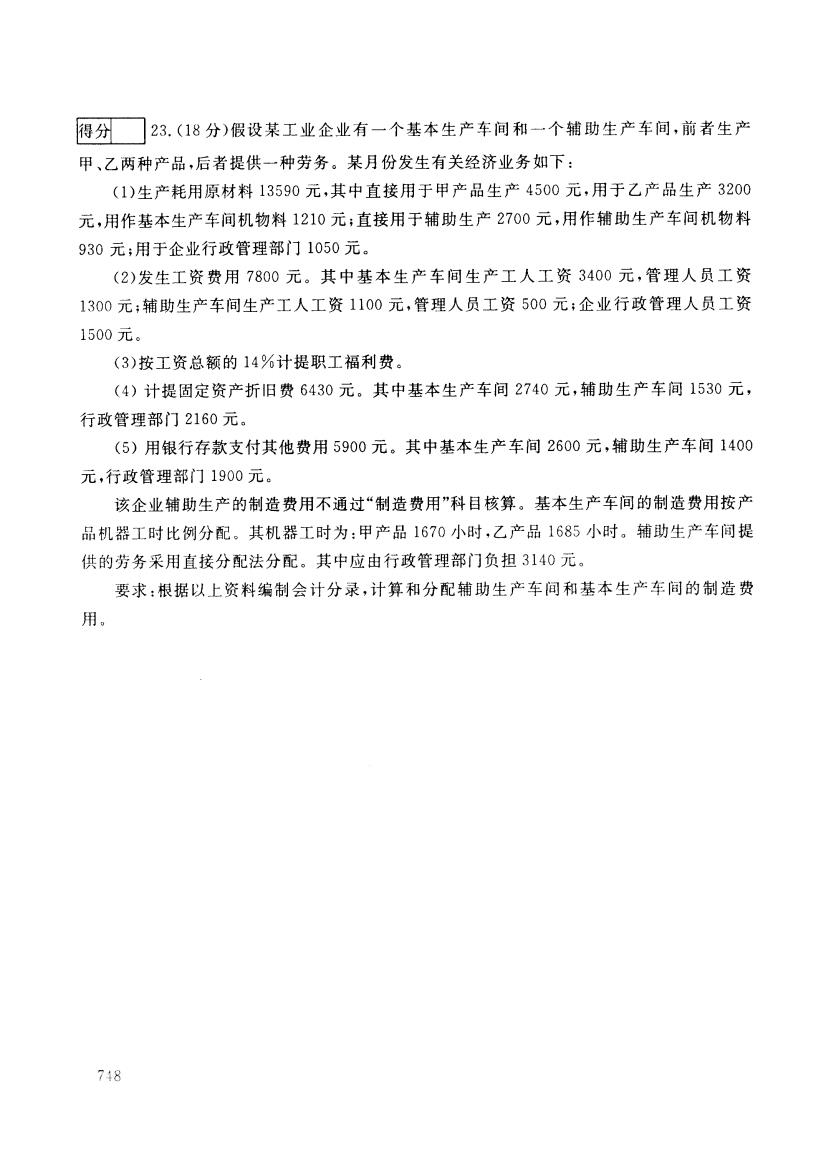

得分 23.(18分)假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产 甲、乙两种产品,后者提供一种劳务。某月份发生有关经济业务如下: (1)生产耗用原材料13590元,其中直接用于甲产品生产4500元,用于乙产品生产3200 元,用作基本生产车间机物料1210元;直接用于辅助生产2700元,用作辅助生产车间机物料 930元;用于企业行政管理部门1050元. (2)发生工资费用7800元。其中基本生产车间生产工人工资3400元,管理人员工资 1300元;辅助生产车间生产工人工资1100元,管理人员工资500元:企业行政管理人员工资 1500元。 (3)按工资总额的14%计提职工福利费。 (4)计提固定资产折旧费6430元。其中基本生产车间2740元,辅助生产车间1530元, 行政管理部门2160元。 (5)用银行存款支付其他费用5900元。其中基本生产车间2600元,辅助生产车间1400 元,行政管理部门1900元。 该企业辅助生产的制造费用不通过“制造费用”科目核算。基本生产车间的制造费用按产 品机器工时比例分配。其机器工时为:甲产品1670小时,乙产品1685小时。辅助生产车间提 供的劳务采用直接分配法分配。其中应由行政管理部门负担3140元。 要求:根据以上资料编制会计分录,计算和分配辅助生产车间和基本生产车间的制造费 用。 748

匣王口}}. }}}分,假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产 甲、乙两种产品,后者提供一种劳务。某月份发生有关经济业务如下: (1)生产耗用原材料 13590元,其中直接用于甲产品生产 450。元,用于乙产品生产 3200 元,用作基本生产车间机物料 1210元;直接用于辅助生产 2700元,用作辅助生产车间机物料 930元 ;用于企业行政管理部门 1050元 。 (2)发生工资费用 780。元。其中基本生产车间生产工人工资 3400元,管理人员工资 1300元 ;辅助生产车间生产工人工资 1100元,管理人员工 资 500元 ;企业行 政管理人员工资 1500元 。 (3)按工资总额的 14%计提职工福利费。 (4)计提固定资产折旧费 6430元。其 中基本生产车间 2740元 ,辅 助生产车间 1530元 , 行政管理部门 2160元。 (5)用银行存款支付其他费用 5900元。其中基本生产车间 2600元,辅助生产车间 1400 元,行政管理部门 190。元。 该企业辅助生产的制造费用不通过“制造费用”科目核算。基本生产车间的制造费用按产 品机器工时比例分配。其机器工时为 :甲产 品 167。小时 ,乙产品 1685小时。辅助生产车间提 供的劳务采用直接分配法分配。其中应由行政管理部门负担 314。元。 要求 :根据 以上资料编制会计分录 ,计算和分配辅助生产 车间和基本生产车 间的制造 费 用 。 7牛rs

试卷代号:2134 中央广播电视大学2006一2007学年度第二学期“开放专科”期末考试 会计学专业成本会计 试题答案及评分标准 (供参考) 2007年7月 一、单项选择题(每小题2分,共20分) 1.c 2.C 3.C 4.B 5.D 6.B 7.D 8.C 9.B 10.B 二、多项选择题(每小题2分,共14分) 11.ABDE 12.AC 13.ABC 14.ABCE 15.BCDE 16.CDE 17.ABCD 三、简答题(共15分) 18.(7分)答案:成本会计的职能是指成本会计在经济管理中所具有的内在功能。最初的 成本会计只是进行成本核算。随着企业经营管理要求的提高,成本会计在成本核算的基础上 进行了成本分析。之后,随着管理科学的发展及其与成本会计的结合与渗透,成本会计的职能 又不断发展、变化,逐步增加了成本的预测、决策、计划、控制及考评等职能。在诸多职能中,成 本核算是基础。没有成本核算,其他各项职能就无法发挥,也就没有现代成本会计。 19.(8分)答案:成本报表是根据产品(经营业务)成本和期间费用的核算资料以及其他有 关资料编制的,用来反映企业一定时期产品(经营业务)成本和期间费用水平及其构成情况的 报告文件。编制和分析成本报表,是成本会计工作的一项重要内容。 成本报表的作用主要表现在: 其一,能综合反映企业成本费用计划完成情况;其二,通过成本报表分析,可以揭示影响产 品成本指标和费用项目变动的因素,从生产技术、生产组织和经营管理等各方面挖掘节约费用 和降低产品成本的潜力,提高企业经济效益;其三,成本报表提供的实际产品(或经营业务)成 本和费用资料,不仅可以满足企业、车间和部门加强日常成本、费用管理的需用,而且是企业进 行成本、利润的预测、决策,编制产品成本和各项费用计划,制定产品价格的重要依据。 749

试卷代号:2134 中央广播电视大学2006-2007学年度第二学期“开放专科”期末考试 会计学专业 成本会计 试题答案及评分标准 (供参考) 2007年 7月 一、单项选择题 (每小题 2分 。共 20分) 1. C 2. C 3. C 4. B 5. D 6. B 7. D 8. C 9. B 10. B 二、多项选择题 (每小题 2分 ,共 14分) 11. ABDE 12, AC 13. A}3C 14. ABCE 15. BCDE 16. CDE 17. ABCD 三、简答题 (共 15分) 18. ( 7分)答案:成本会计的职能是指成本会计在经济管理中所具有的内在功能。最初的 成本会计只是进行成本核算。随着企业经营管理要求的提高,成本会计一在成本核算的基础上 进行了成本分析。之后,随着管理科学的发展及其与成本会计的结合与渗透,成本会计的职能 又不断发展、变化,逐步增加了成本的预测、决策、计划、控制及考评等职能。在诸多职能中,成 本核算是基础。没有成本核算,其他各项职能就无法发挥,也就没有现代成本会计。 19. (8分)答案:成本报表是根据产品(经营业务)成本和期间费用的核算资料以及其他有 关资料编制的,用来反映企业 一定时期产品(经营业务)成本和期间费用水平及其构成情况的 报告文件。编制和分析成本报表 ,是成本会计工作的一项重要内容。 成本报表的作用主要表现在 : 其一,能综合反映企业成本费用计划完成情况;其二,通过成本报表分析,可以揭示影响产 品成本指标和费用项目变动的因素,从生产技术、生产组织和经营管理等各方面挖掘节约费用 和降低产品成本的潜力,提高企业经济效益;其三,成本报表提供的实际产品(或经营业务)成 本和费用资料,不仅可以满足企业、车间和部门加强日常成本、费用管理的需用,而且是企业进 行成本、利润的预测、决策,编制产品成本和各项费用计划,制定产品价格的重要依据。 7‘牛9

四、计算题(共51分) 20.(9分) (1)制造费用分配率=56000/(20000+14000+30000)=0.875 甲产品应分配的制造费用=20000×0.875=17500(元) 乙产品应分配的制造费用=14000×0.875=12250(元) 丙产品应分配的制造费用=30000×0.875=26250(元) (2)会计分录: 借:基本生产成本—甲产品 17500 乙产品 12250 一丙产品 26250 贷:制造费用 56000 21.(12分) (1)对外分配劳务量: 修理:2600-400=2200(小时) 运输:7500-300=7200(吨公里)》 (2)分配率: 修理=4510/2200=2.05(元/小时) 运输=7920/7200=1.1(元/吨公里) (3)对外分配金额: 基本生产车间:应分配修理费用=2000×2.05=4100(元)》 应分配运输费用=5200×1.1=5720(元) 行政管理部门:应分配修理费用=200×2.05=410(元) 应分配运输费用=2000X1.10=2200(元) (4)会计分录: 借:制造费用 9820 管理费用 2610 贷:辅助生产成本—修理 4510 一一运输 7920 750

四、计算题 (共 51分 ) 20. (9分) (1)制造费用分配率=56000/ ( 20000-I-14000-} 30000) =0. 875 甲产品应分配的制造费用=20000X0. 875=17500(元) 乙产品应分配的制造费用=14000 X 0. 875 =12250 0

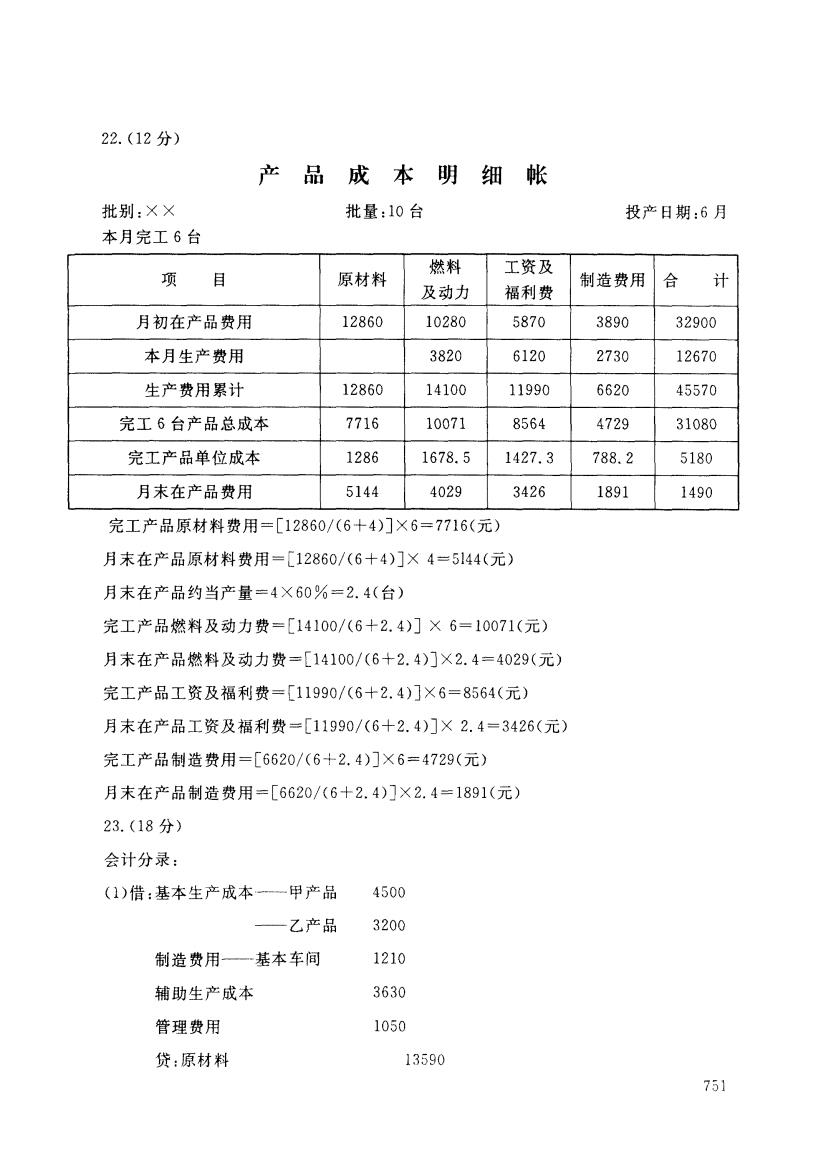

22.(12分) 产品成本明细帐 批别:×× 批量:10台 投产日期:6月 本月完工6台 项 燃料 工资及 目 原材料 制造费用 合 计 及动力 福利费 月初在产品费用 12860 10280 5870 3890 32900 本月生产费用 3820 6120 2730 12670 生产费用累计 12860 14100 11990 6620 45570 完工6台产品总成本 7716 10071 8564 4729 31080 完工产品单位成本 1286 1678.5 1427.3 788.2 5180 月末在产品费用 5144 4029 3426 1891 1490 完工产品原材料费用=[12860/(6+4)]×6=7716(元) 月末在产品原材料费用=[12860/(6十4)]×4=5144(元) 月末在产品约当产量=4×60%=2.4(台) 完工产品燃料及动力费=[14100/(6+2.4)门×6=10071(元) 月未在产品燃料及动力费=[14100/(6+2.4)]×2.4=4029(元) 完工产品工资及福利费=[11990/(6+2.4)]×6=8564(元) 月末在产品工资及福利费=[11990/(6+2.4)]×2.4=3426(元) 完工产品制造费用=[6620/(6+2.4)]×6=4729(元) 月末在产品制造费用=[6620/(6+2.4)]×2.4=1891(元) 23.(18分) 会计分录: (1)借:基本生产成本一甲产品 4500 一乙产品 3200 制造费用一基本车间 1210 辅助生产成本 3630 管理费用 1050 贷:原材料 13590 751

22.(12分) 批别:XX 本月完工 6台 产 品 成 本 明 细 帐 批量:10台 投产 日期 :6月 项 目 原材料 燃料 及动力 工资及 福利费 制造费用 合 计 月初在产品费用 12860 10280 5870 3890 32900 本月生产费用 3820 6120 2730 12670 生产费用累计 12860 14100 11990 6620 45570 完工 s台产品总成本 7716 10071 8564 4729 31480 完工产品单位成本 1286 1678. 5 1427. 3 788. 2 5180 月末在产品费用 5144 4029 3426 1891 1490 完工产品原材料费用“[12860/(6-}-4)] X 6=7716(元) 月末在产品原材料费用=巨12860/(6十4)]X 4=5144(元) 月末在产品约当产量二4X600o=2.4(台) 完1产品燃料及动力费=[14100八6-f-2.4)] X 6=10071(元) 月末在产品燃料及动力费二[14100/ (6 1-2. 4)] X 2. 4=4029元) 完工产品工资及福利费=仁11990/(6十2. 4)} X 6=856《元) 月末在产品工资及福利费=[l990/(6}-2. 4)] X 2. 4=3426(元) 完1产品制造费用=[6620/(6-f-2. 4)] X 6=4729(元) 月末在产品制造费用=[6620/(6-f-2. 4)]X2. 4=1891(元) 23.(18分) 会计分录: (1)借:基本生产成本-一 甲产品 4500 — 乙产品 3200 制造费用— 一基本车间 1210 辅助生产成本 3630 管理费用 1050 贷 :原材料 13590 7岛1

(2)借:基本生产成本 3400 制造费用—一基本车间 1300 辅助生产成本 1600 管理费用 1500 贷:应付工资 7800 (3)借:基本生产成本 476 制造费用一一基本车间 182 辅助生产成本 224 管理费用 210 贷:应付福利费 1092 (4)借:制造费用一基本车间 2740 辅助生产成本 1530 管理费用 2160 贷:累计折旧 6430 (5)借:制造费用一 基本车间 2600 辅助生产成本 1400 管理费用 1900 贷:银行存款 5900 分配结转辅助生产费用: 3630+1600+224+1530+1400=8384 借:制造费用一基本车间 5280 管理费用 3104 贷:辅助生产成本 8384 分配结转基本生产车间制造费用: 1210+1300+182+-2740+2600+5280=13312 分配率=13312/(1670+1658)=4 甲产品负担制造费用=1670×4=6680 乙产品负担制造费用=1658×4=6632 借:基本生产成本—甲产品 6G80 乙产品 6632 贷:制造费用一一一基本车间 13312 752

(2)借 :基本生产成本 3400 制造费用一一基本车间 1300 辅助生产成本 1600 管理费用 1500 贷:应付工资 7800 (3)借:基本生产成本 476 制造费用一一基本车间 182 辅助生产成本 224 管理费用 210 贷:应付福利费 1092 (4)借 :制造费用— 基本车间 2740 辅助生产成本 1530 管理费用 2160 贷:累宝十折旧 6430 (5)借 :制造费用-一一基本车间 2600 辅助生产成本 1400 管理费用 1900 贷:银行存款 5900 分配结转辅助生产费用 : 3630十 1600一朴224-}一1530卡1400=8384 借 :制造费用-— 基本车间 5280 管理费用 3104 贷 :辅助生产成本 8384 分配结转 基本生产车间制造费用 : 1210 }-13UO {-182一'-2740}一2Ei00-}-5280=二1:i;3 分配率二13312/(1670一十1658)=1 甲产品负担制造费用=1610X4=-6680 乙产品负担制造费用=1658 X 4=一6632 借:基本生产成本-一 甲产品 6G8。 一乙产 品 从本 车间 6632 贷:制造费用 }3312 7:32