试卷代号:2136 座位号■■ 中央广播电视大学2006一2007学年度第一学期“开放专科”期末考试 会计学专业管理会计 试题 2007年1月 题 号 二 三 四 总 分 分数 得 分 评卷人 一、单选题(每小题1分,共20分) 1.某投资方案的年营业收入为100万元,年营业支出为60万元,其中折旧为10万元,所 得税率为40%,则该方案每年的营业现金流量为()。 A.40万元 B.50万元 C.34万元 D.26万元 2.与弹性预算相对应的预算是( A.固定预算 B.零基预算 C.增量预算 D.定期预算 3.进行本量利分析,必须把企业全部成本区分为固定成本和( )。 A.税金成本 B.材料成本 C.人工成本 D.变动成本 4.计算贡献边际率,可以用单位贡献边际去除以()。 A.单位售价 B.总成本 C.销售收人 D.变动成本 5.在下列指标中,可据以判定企业经营安全程度的指标是( )。 A.保本量 B.贡献边际 C.保本企业率 D.保本额 762

试卷代号 :2136 座位号口口 中央广播电视大学2006-200?学年度第一学期“开放专科”期末考试 会计学专业 管理会计 试题 2007年 1月 题 号 四 总 分 分 数 得 分 评卷人 一、单选题【每小题 1分,共 20分) 1.某投资方案的年营业收人为 100万元,年营业支出为 60万元,其中折旧为 ]l. 0万元,所 得税率为 40 ,则该方案每年的营业现金流量为( )。 40万元 34万 元 50万 元 26万 元 2.与弹性预算相对应的预算是( )。 F}.固定预算 13.零基预算 C.增量预算 U.定期预算 3.进行本量利分析 ,必须把企业全部成本区分为固定成本和( A.税金成本 13.材料成本 C.人工成本 D.变动成本 4.计算贡献边际率,可以用单位贡献边际去除以( )。 A.单位售价 B.总成本 C.销售收人 D.变动成本 5.在下列指标中,可据以判定企业经营安全程度的指标是( .保本量 .保本企业率 贡献边际 保本额 762

6.将广义的成本控制区分为事前成本控制、事中成本控制和事后成本控制所依据的分类 标志是()。 A.成本控制的时间 B.成本控制的原理 C.成本控制的手段 D.成本控制的对象 7.按照成本差异的性质不同可将其划分为()。 A。数量差异和价格差异 B.纯差异和混合差异 C.有利差异和不利差异 D.可控差异和不可控差异 8.某企业每月固定成本2000元,单价20元,计划销售产品500件,欲实现目标利润1000 元,其单位变动成本应为()元。 A.15 B.14 C.13 D.12 9.某成本中心生产甲产品,计划产量400件,单位成本100元:实际产量500件,单位成 本90元。据此可计算该成本中心的成本降低额为( )。 A.4000元 B.5000元 C.6000元 D.70G0元 10.对于任何-一个成本中心来说,其责任成本应等于该中心的( A.产品成本 B.可控成本之和 C.固定成本之和 D.不可控成本之和 11.如果企业在成本控制过程中,切实做到了以重要的、不正常的和不符合常规的成本差 异作为控制重点,有选择地分配人力、物力和财力,就意味着企业贯彻了( )。 A.全面控制的原则 B.讲求效益的原则 C.物质利益的原则 D.例外管理的原则 12.在标准成本控制系统中,成本差异是指在一定时期内生产一定数量的产品所发生的 () A.实际成本与标准成本之差 B.实际成本与计划成本之差 C.预算成本与标准成本之差 D.预算成本与实际成本之差 13.在以下各种预算中,应当首先编制的是()。 A.生产预算 B.销售预算 C.直接材料预算 D.直接人工预算 763

6.将广义的成本控制区分为事前成本控制、事中成本控制和事后成本控制所依据的分类 标志是( )。 A.成本控制的时间 B.成本控制的原理 C.成本控制的手段 U.成本控制的对象 7.按照成本差异的性质不同可将其划分为( )。 A 数量差异和价格差异 B 纯差异和混合差异 C.;.有利差异和不利差异 I).可控差异和不可控差异 8.某企业每月固定成本 2000元 ,单价 zo元,计划销售产品 a00件 ,欲实现 目标利润 1000 元,其单位变动成本应为( )元。 A. 15 B. 14 C. 13 U. 12 9.某成本中心生产 甲产品,计划产量 400件,单位成本 100元 ;实际产量 X00件 ,单位成 本 90元。据此可计算该成本中心的成本降低额为( )。 A. x:000元 I3. X000元 i} . 6000元 I). 7000 1亡 1cj.对于任何一个成本中心来说,其责任成本应等于该中心的( ) A.产品成本 C.固定成本之和 可控成本之和 不可控成本之和 11。如果企业在成本控制过程 中,切实做到了以重要的、不正常的和不符合常规的成本差 异作为控制重点 ,有选择地分配人力 、物力和财力 ,就意味着企业贯彻了( )。 A.全面控制的原则 B.讲求效益的原则 C',.物质利益的原则 D.例外管理的原则 12,在标准成本控制系统 中,成本差异是指在一定时期内生产一定数量的产品所发生的 实际成本与标准成本之差 预算成本与标准成本之差 B.实际成本与计划成本之差 D.预算成本 与实际成本之差 l3.在以下各种预算 中,应 当首先编制的是( A.生产预算 ('.直接材料预算 销售预算 直接人工预算 763

14.某企业借入名义利率为12%的贷款10000元,分12个月等额偿还本息。该项借款的 实际利率为( )。 A.24% B.12% C.10% D.6% 15.在零件自制和外购决策中,若成本无差别点数量为1000件时,则选择自制方案的必 要条件是:全年需用零件的数量()。 A.大于1000件 B.小于1000件 C.不多于1000件 D.小于等于1000件 16.在半成品是否深加工的决策中,下列成本中属于相关成本的是()。 A.半成品成本 B.半成品成本中固定成本 C.半成品成本中变动成本 D.因深加工而追加的固定成本 17.在管理会计中,单一方案决策又称为( )。 A,接受或拒绝方案决策 B.互斥方案决策 C.排队方案决策 D.组合方案决策 18.按目标利润预测的目标成本应当等于()。 A,预计总产值一目标利润 B.预计销售收入一目标利润 C.预计销售收入一预计总成本 D.变动成本总额十固定成本总额 19.为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在 决策者可以接受的一定可信区间内,这体现了可信性原则中的()。 A.可理解性要求 B.最优化要求 C.可靠性要求 D.效益性要求 20.某公司单位变动成本为6元,单价10元,计划销售600件,欲实现利润740元,固定 成本应控制在( )。 A.1660元 B.1700元 C.1800元 D.1860元 764

14.某企业借人名义利率为 12%的贷款 rococo元,分 12个月等额偿还本息。该项借款的 实际利率为( .24% 10% 12% 600 15.在零件 自制和外购决策中 ,若成本无差别点数量为 1000件时 ,则选择 自制方案的必 要条件是:全年需用零件的数量( )。 A.大于 1000件 B.小于 1000件 C.不多于 1000件 D.小于等于 1000件 16.在半成品是否深加工的决策中,下列成本中属于相关成本的是( )。 A。半成品成本 B.半成品成本中固定成本 C.半成品成本中变动成本 D.因深加工而追加的固定成本 17.在管理会计中,单一方案决策又称为( 丸 A,接受或拒绝方案决策 C,排队方案决策 18.按 目标利润预测的 目标成本应当等于( ,互斥方案决策 ,组合方案决策 、。 .预计总产值一 目标利润 预计销售收人 一目标利润 C.预计销售收人一预计总成本 D.变动成本总额+固定成本总额 19.为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在 决策者可以接受的一定可信区间内,这体现了可信性原则中的( A.可理解性要求 C.可靠性要求 }3.最优化要求 D。效益性要求 20.某公司单位变动成本为 6元,单价 10元,计划销售 600件,欲实现利润 740元,固定 成本应控制在( A. 1660元 c. lsao元 B. 1700元 D. 1860元 764

得分 评卷人 二、多选题(每小题2分,共10分) 1.下列各项中,属于正确描述预测决策会计特征的说法包括( )。 A.它最具有能动性 B.它处于现代管理会计的核心地位 (.它是现代管理会计形成的关键标志之一 ).它主要履行规划经营目标的职能 E.它能够考核评价经营业绩 2.下列各项中,可用于成本预测的方法包括( )。 A,指数平滑法 B.加权平均法 C.回归直线分析法 D.高低点法 上.趋势平均法 ?,在其他因素不变的情况下,当产销量上升时,经营杠杆系数( A.不变 B.上升 C.下降 D.成反比例变动 E.成正比例变动 4.下列各项中,能够为编制预计利润表提供信息来源的有( A.销售预算 B.产品成本预算 C.销售及管理费用预算 D.制造费用预算 E.专门决策预算 5.弹性预算的优点是( A.适应范围广 B.业务量基础可比性强 C.各预算期预算相互衔接 D.避免重复编制预算 E.预算期具有联系性 765

二、多选题(每小题 2分,共 10分 ) 1 一卜列各项中,属于正确描述预测决策会计特征的说法包括( 八 它最 具有能动性 B.它处于现代管理会计的核心地位 }.它是现代管理会计形成的关键标志之一 D.它主要履行规划经营 目标的职能 E.它能够考核评价经营业绩 2.下列各项中,可用于成本预测的方法包括( )。 A.指数平滑法 B.加权平均法 C,回归直线分析法 D.高低点法 E.趋势平均法 , 在其他因索不变的情况下 ,当产销量上升时,经营杠杆系数( 小 变 1} f译 B._上升· D.成反比例变动 E.成正 比例变动 4.下列各项中,能够为编制预计利润表提供信息来源的有( A.捎售预算 }3.产品成本预算 C.销售及管理费用预算 D.制造费用预算 F.专门决策预算 ;:}.弹性预算的优点是( )。 A.适应范围广 13.业务量基础可 比性强 }..各预算期预算相互衔接 n.避免重复编制预算 E.预算期具有联系性

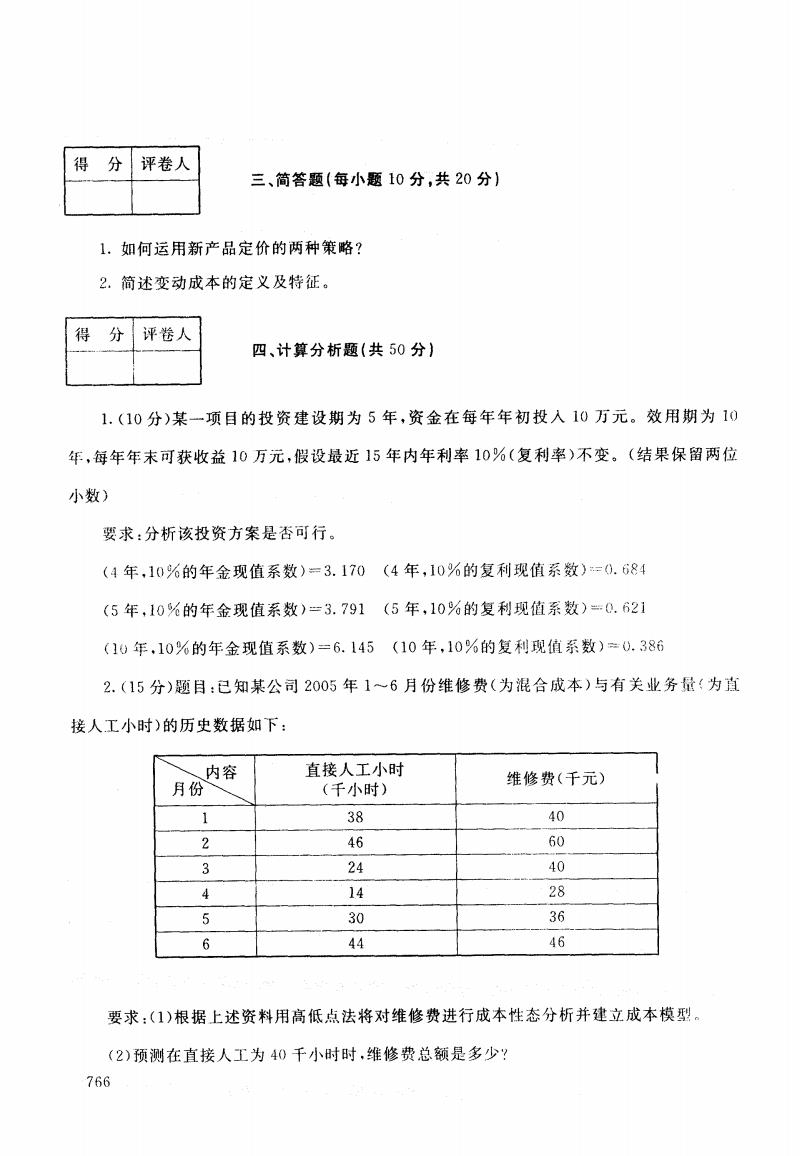

得 分 评卷人 三、简答题(每小题10分,共20分) 1.如何运用新产品定价的两种策略? 2.简述变动成本的定义及特征。 得分 评卷人 四、计算分析题(共50分) 1.(10分)某一项目的投资建设期为5年,资金在每年年初投入10万元。效用期为10 年,每年年末可获收益10万元,假设最近15年内年利率10%(复利率)不变。(结果保留两位 小数) 要求:分析该投资方案是否可行。 (4年,10%的年金现值系数)=3.170(4年,10%的复利现值系数)=0.684 (5年,10%的年金现值系数)=3.791(5年,10%的复利现值系数)=0.621 (10年,10%的年金现值系数)=6.145(10年,10%的复利现值系数)=0.386 2.(15分)题目:已知某公司2005年1~6月份维修费(为混合成本)与有关业务量(为直 接人工小时)的历史数据如下: 内容 直接人工小时 月份 维修费(千元) (千小时) 1 38 40 2 46 60 3 24 40 4 14 28 5 30 36 6 44 46 要求:(1)根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模型。 (2)预测在直接人工为40千小时时,维修费总额是多少? 766

得 分 评卷人 三、简答题 (每小题 10分 ,共 20分 ) 1.如何运用新产品定价的两种策略? 2.简述变动成本的定义及特征。 得 分 评卷 人 一 {一 } 四、计算分析题(共 50分 ) 1. (10分)某一项 目的投资建设期为 5年,资金在每年年初投人 10万元。效用期为 10 年,每年年末可获收益 1。万元,假设最近 15年内年利率 10写(复利率)不变。(结果保留两位 小数) 要求 :分析该投资方案是否可行 。 c}}年,is%的年金现值系数)=3. 170 <4年,10环的复利现值系数)/t). Ei?4 t5年,10%的年金现值系数)-3. 791 <5年,to%的复利现值系数)二。能1 C1。年,10%的年金现值系数)=f. 145 (10年,10写的复利现值系数)二一(,.386 2. (15分)题目:已知某公司 200 年 1-- 6月份维修费(为混合成本)与有关}l}务量‘为直 接人工小时)的历史数据如下 : 、} }F}J A- 直接人工小时 1 (千小 38 时) 维修费 40 (千元)一 2 46 so 3 24 40 4 14 28 5 30 36 6 44 46 要求 :(1)根据上述资料用高低点法将对维修费进行成本性态分析并建立成本模} }i (2)预测在直接人工为 40千小时时 ,维修费总额是多少? 766

3.(10分)某企业组织多品种经营,其中有一种变动成本率为80%的产品于2004年亏损 了10000元,其完全销售成本为110000元。假定2005年市场销售、成本水平均不变。 假定与该亏损产品有关的生产能力无法转移,试确定2005年是否继续生产该亏损产品; 4.(15分)某企业只生产一种产品,2004年销量为1000件,单价20元,单位成本14元,其 中单位变动成本10元。为扩大经营规模,企业拟租用一台专用设备,年租金为1600元,假定 2005年单价和单位变动成本不变。 要求:(1)计算2005年该企业的保本量。 (2)若要实现利润增加一倍的目标,2005年至少销售多少件产品? 767

3. (YO分)某企业组织多品种经营 ,其中有一种变动成本率为 80%的产 品于 2004年亏损 了10000元,其完全销售成本为 110000元。假定 2005年市场销售、成本水平均不变。 假定与该亏损产品有关的生产能力无法转移,试确定2005年是否继续生产该亏损产品; 4. (15分)某企业只生产一种产品,2004年销量为1000件,单价20元,单位成本14元,其 中单位变动成本 10元。为扩大经营规模,企业拟租用一台专用设备,年租金为 1600元,假定 2005年单价和单位变动成本不变。 要求:<1)计算 2005年该企业的保本量。 (2)若要实现利润增加一倍的 目标,2005年至少销售多少件产品? 767

试卷代号:2136 中央广播电视大学2006-2007学年度第一学期“开放专科”期末考试 会计学专业管理会计试题答案及评分标准 (供参考) 2007年1月 一、单选题(每小题1分,共20分】 1.C 2.A 3.D 4.A 5.C 6,A 7.C 8.B 9.B 10.B 11.D 12.A 13.B 14.A 15.A 16.D 17.A 18.B 19.C 20.A 二、多选题(每小题2分,共10分) 1.BC 2.BCD 3.CD 4.ABCDE 5.BCD 三、简答题(每小题10分,共20分) 1.新产品定价策略具体有两种策略:一是撇油策略,一是渗透策略。前者指对于那些初 次投放市场,尚未形成竞争的新产品以高价销售,以保证初期高额获利,随着市场销量提高、竞 争加剧而逐步降价的策略,又叫先高后低策略;后者是指以较低价格为新产品开拓市场,争取 顾客,赢得竞争优势后再逐步提价的策略,又叫先低后高策略。撇油策略着眼于短期收益,渗 透策略着眼于初期利益,各有利弊。 2.变动成本是指在一定相关范围内,其总额随业务量成正比例变化的那部分成本。变动 成本具有以下两个特征: (1)变动成本,总额的正比例变动性; (2)单位变动成本的不变性。 四、计算分析题(共50分】 1.投资的现值=10×(3.170+1)=41.70(万元) 收益的现值=10×6.145×0.621=38.16(万元) 由于收益的现值小于投资的现值,所以该投资项目不可行。 768

试卷代号:2136 中央广播电视大学2006--2007学年度第一学期“开放专科”期末考试 会计学专业 管理会计 试题答案及评分标准 (供参考) 2007年 1月 一、单选题(每小题 1分,共 20分) 1. C 2. A 3. D 4. A 5. C 6. A 7. C 8. B 9. B 10. B l .D 12.A 13.B 14.A 15.A 16.D 17.A 18.B 19.C 20.A 二、多选题(每小题 2分,共 10分) 1. BC 2. BCD 3. CD 4. ABCDE 5. BCD 三、简答题 (每小题 10分,共 20分) 1.新产品定价策略具体有两种策略:一是撇油策略,一是渗透策略。前者指对于那些初 次投放市场,尚未形成竞争的新产品以高价销售,以保证初期高额获利,随着市场销量提高、竞 争加剧而逐步降价的策略,又叫先高后低策略;后者是指以较低价格为新产品开拓市场,争取 顾客,赢得竞争优势后再逐步提价的策略,又叫先低后高策略。撇油策略着眼于短期收益,渗 透策略着眼于初期利益 ,各有利弊。 2.变动成本是指在一定相关范围内,其总额随业务量成正比例变化的那部分成本。变动 成本具有以下两个特征 : (1)变动成本总额的正比例变动性; (2)单位变动成本的不变性。 四、计算分析题(共 50分1 1.投资的现值“10X(3.170-1-1)=41.70(万元) 收益的现值=lOX6.145X0.621=38.1&(万元) 由于收益的现值小于投资的现值,所以该投资项目不可行。 768

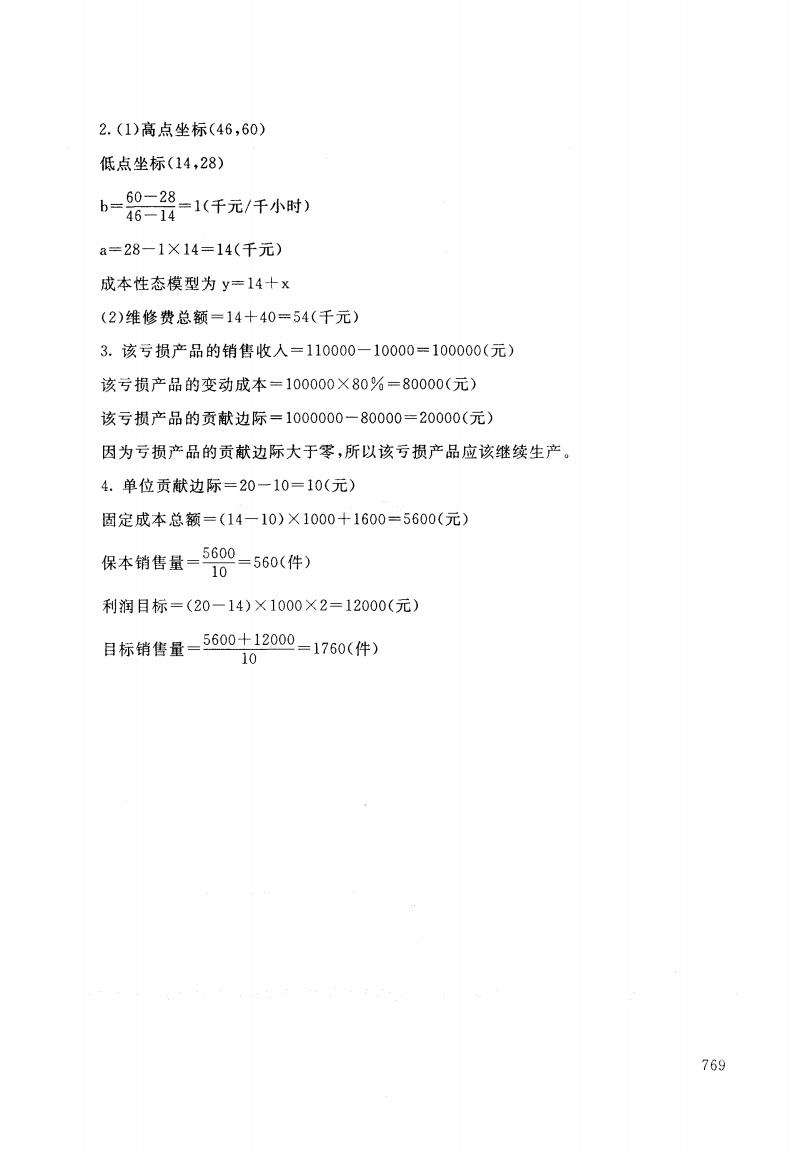

2.(1)高点坐标(46,60) 低点坐标(14,28) b-8-器-1(千元/千小时) a=28-1×14=14(千元) 成本性态模型为y=14十x (2)维修费总额=14+40=54(千元) 3.该亏损产品的销售收入=110000一10000=100000(元) 该亏损产品的变动成本=100000×80%=80000(元) 该亏损产品的贡献边际=1000000一80000=20000(元) 因为亏损产品的贡献边际大于零,所以该亏损产品应该继续生产。 4.单位贡献边际=20一10=10(元) 固定成本总额=(14一10)×1000+1600=5600(元) 保本销售量=50=560(件) 利润目标=(20一14)×1000×2=12000(元) 目标销售量=5600+12000-1760(件) 10 769

2. (1)高点坐标 (46,60) 低点坐标(14,28) 60一28 、,、 _ ,、 ,_L、 b=于 4三6一一寻1弓4=1一、千’元产“/‘千小时) a=28一1 X 14=14(千元) 成本性态模型为y=14-1- x (2)维修费总额=14-1-40=54(千元) 3.该亏损产品的销售收人=110000-10000=100000(元) 该亏损产品的变动成本=100000 X 80 0 o =80000 <元) 该亏损产品的贡献边际=1000000-80000=20000(元) 因为亏损产品的贡献边际大于零 ,所以该亏损产品应该继续生产。 4.单位贡献边际=20-10=10(元) 固定成本总额=(14-10) X 1000-I-1600=5600(元) 保本销售量= 5600 10 =560(件) 利润 目标=(20-14) X 1000 X 2=12000(元) 目标销售量 = 5600-I-12000 10 =1760(件) 769