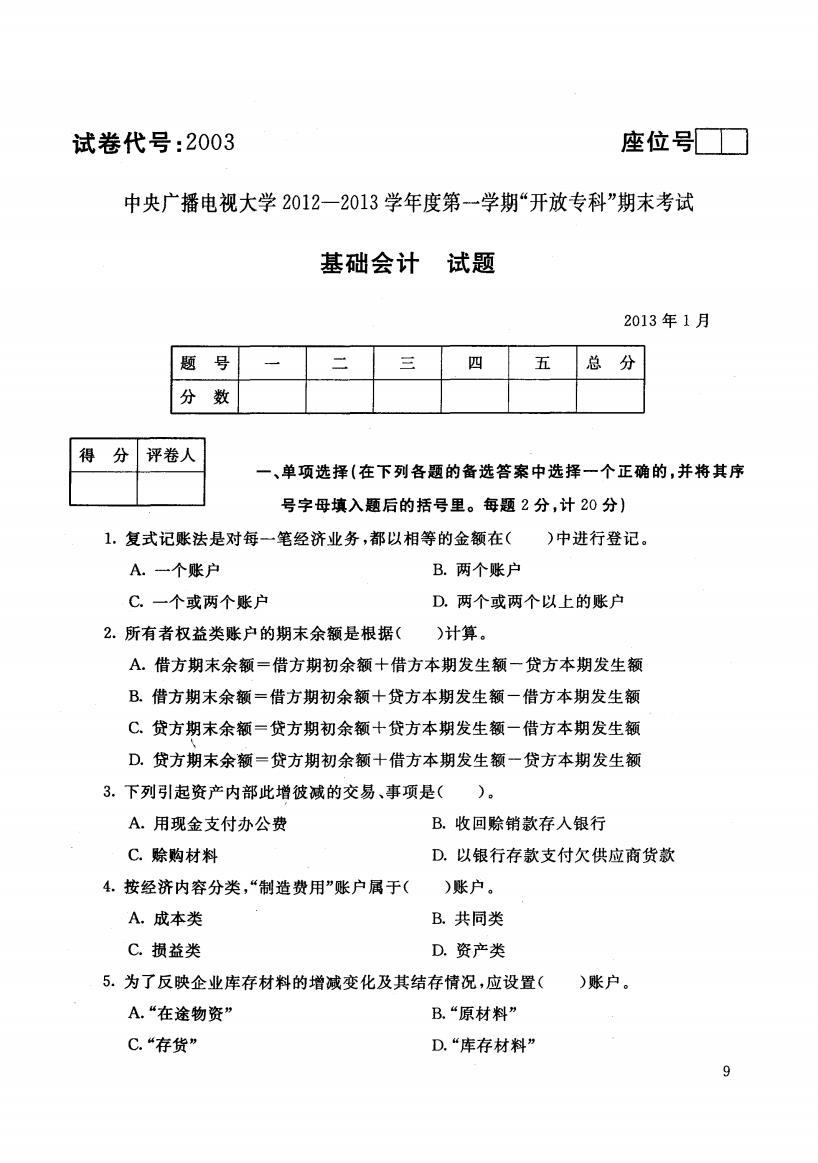

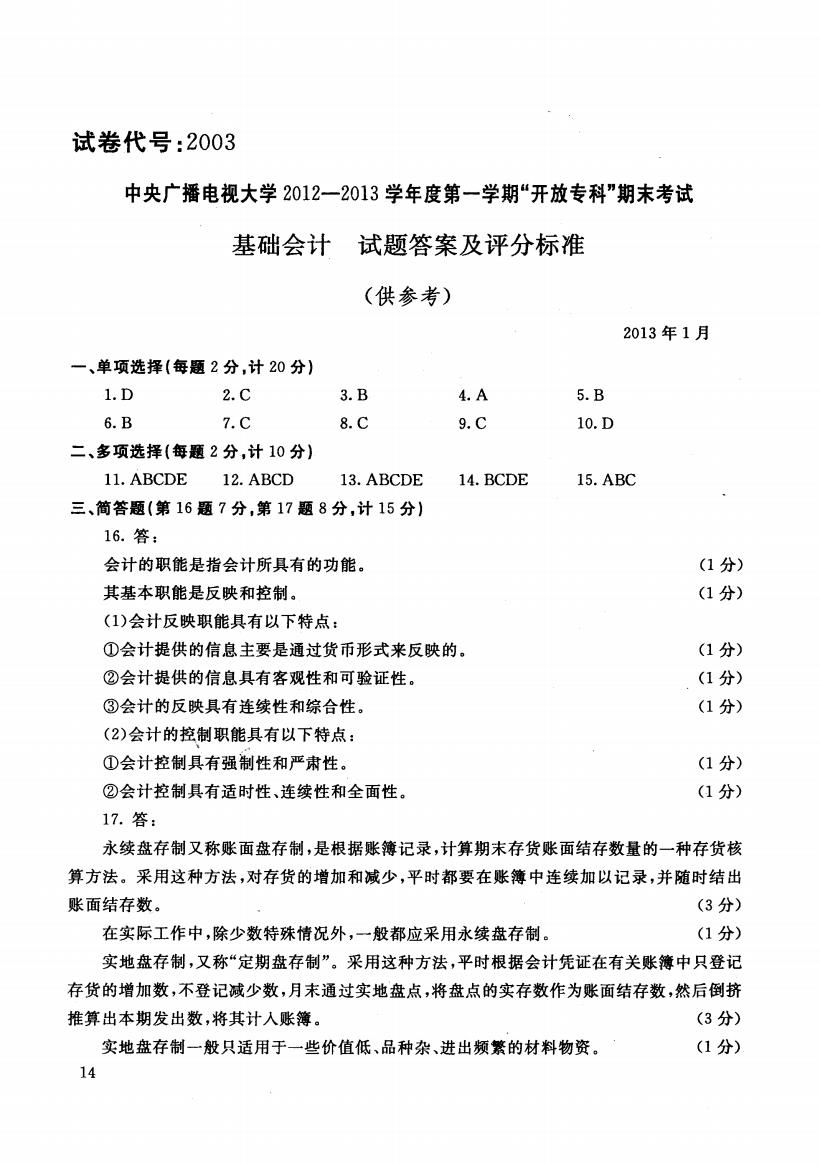

试卷代号:2003 座位号■■ 中央广播电视大学2012一2013学年度第一学期“开放专科”期末考试 基础会计 试题 2013年1月 题 号 一 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序 号字母填入题后的括号里。每题2分,计20分) 1.复式记账法是对每一笔经济业务,都以相等的金额在()中进行登记。 A.一个账户 B.两个账户 C.一个或两个账户 D.两个或两个以上的账户 2.所有者权益类账户的期末余额是根据()计算。 A.借方期末余额=借方期初余额十借方本期发生额一贷方本期发生额 B.借方期末余额=借方期初余额十贷方本期发生额一借方本期发生额 C.贷方期末余额一贷方期初余额十贷方本期发生额一借方本期发生额 D.贷方期末余额=贷方期初余额十借方本期发生额一贷方本期发生额 3.下列引起资产内部此增彼减的交易、事项是()。 A.用现金支付办公费 B.收回赊销款存人银行 C.赊购材料 D.以银行存款支付欠供应商货款 4.按经济内容分类,“制造费用”账户属于( )账户。 A.成本类 B.共同类 C.损益类 D.资产类 5.为了反映企业库存材料的增诚变化及其结存情况,应设置( )账户。 A.“在途物资” B.“原材料” C.“存货” D.“库存材料” 9

试卷代号 0 0 座位号CD 中央广播电视大学 2 0 3学年度第一学期"开放专科"期末考试 基础会计试题 2013 年1 一、单项选择{在下列各题的备选答案中选择一个正确的,并将其序 号字母填入题后的括号里。每题 2分,计 0分} 1.复式记账法是对每一笔经济业务,都以相等的金额在( )中进行登记。 A.一个账户 .两个账户 C. 个账 D. 或两 2. 有者 益类 额是根据 )计算。 A. 借方 借方期初 借方本 方本 B. 借方 借方 方本期发生额 借方本期发 C. 期初余额 贷方本期发生额 借方 发生额 D.贷方期末余额=贷方期初余额+借方本期发生额一贷方本期发生额 3. 资产 彼减 项是 )。 A. 现金支 费B. 存入银行 c.除购材料 .以银行存款支付欠供应商货款 4. 按经济 分类 制造费用 )账户。 A. 类B. C. 类D. 5. 库存 增减 及其结存情况 )账户。 A. "在途物资" B. "原材料" C. "存货" D."库存材料" |题号|一|二|三 l四|五|总分| |分数 ,- I I I I I |得分|评卷人| I I I 9

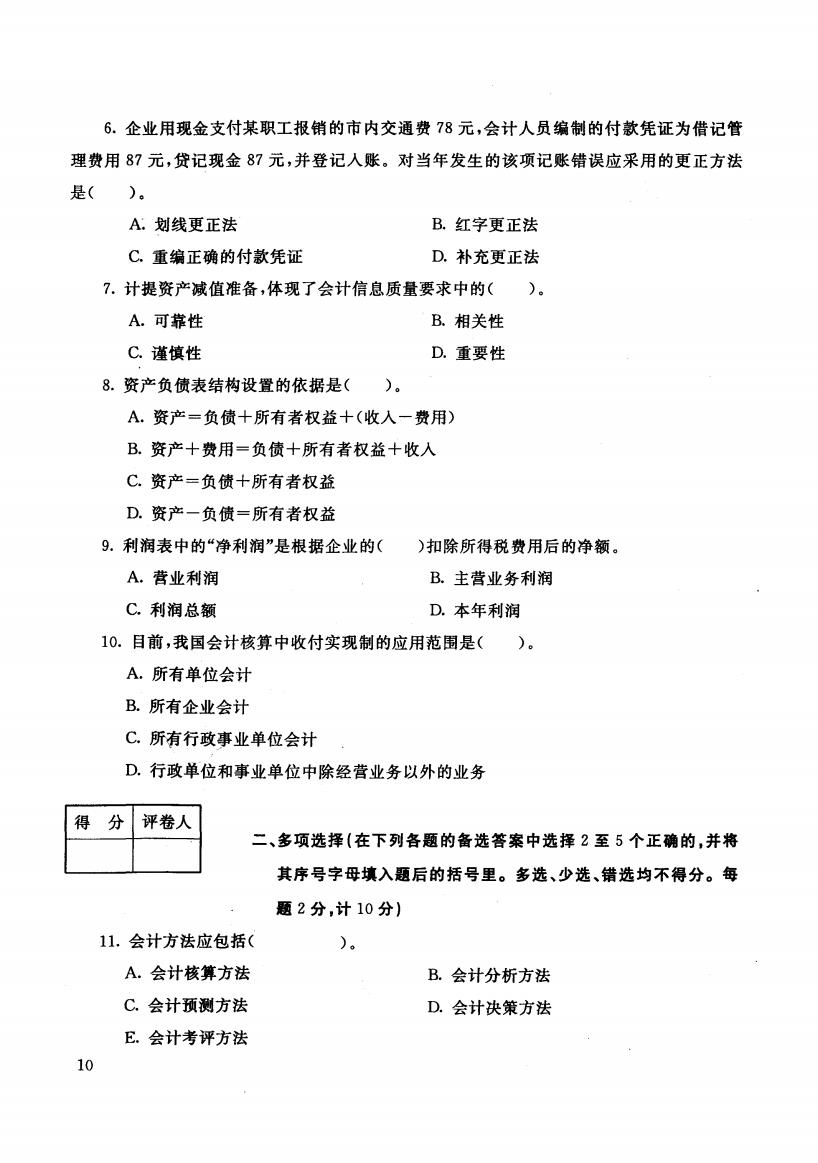

6.企业用现金支付某职工报销的市内交通费78元,会计人员编制的付款凭证为借记管 理费用87元,贷记现金87元,并登记人账。对当年发生的该项记账错误应采用的更正方法 是( )。 A.划线更正法 B.红字更正法 C.重编正确的付款凭证 D.补充更正法 7.计提资产减值准备,体现了会计信息质量要求中的()。 A.可靠性 B.相关性 C.谨慎性 D.重要性 8.资产负债表结构设置的依据是()。 A.资产=负债十所有者权益十(收人一费用) B.资产十费用=负债十所有者权益十收入 C.资产=负债十所有者权益 D.资产一负债=所有者权益 9.利润表中的“净利润”是根据企业的( )扣除所得税费用后的净额。 A.营业利润 B.主营业务利润 C.利润总额 D.本年利润 10.目前,我国会计核算中收付实现制的应用范围是()。 A.所有单位会计 B.所有企业会计 C.所有行政事业单位会计 D.行政单位和事业单位中除经营业务以外的业务 得 分 评卷人 二、多项选择(在下列各题的备选答案中选择2至5个正确的,并将 其序号字母填入题后的括号里。多选、少选、错选均不得分。每 题2分,计10分) 11.会计方法应包括( )。 A.会计核算方法 B.会计分析方法 C.会计预测方法 D.会计决策方法 E.会计考评方法 10

6. 企业 金支付某职 交通费78 会计 理费用 7元,贷记现金 7元,并登记人账。对当年发生的该项记账错误应采用的更正方法 是( )。 划线更 法B.红字 正法 c.重编正确的付款凭证 .补充更正法 7. 计提 质量要求 )。 A. 性B. C. 性D.重要性 8. 债表 依据 )。 A. 有者 B. 资产 有者权 C. 所有者 D. 有者 9. 企业 )扣除所得税费用后的净额。 A. 润B.主营 利润 10. C. 利润总额B 会计 用范 )。 A. 位会 B. 企业会 C. 所宿行政 单位 D. 单位 事业单位 除经 业务 业务 得分|评卷人 二、多项选择{在下列各题的备选答案中选择 5个正确的,并将 其序号字母填入题后的括号里。多选、少选、错选均不得分。每 2分,计 0分} 10 1. 会计 A.会计核算方法 C. 预测 E. 会计 评方 B. 计分 方法 D. 会计

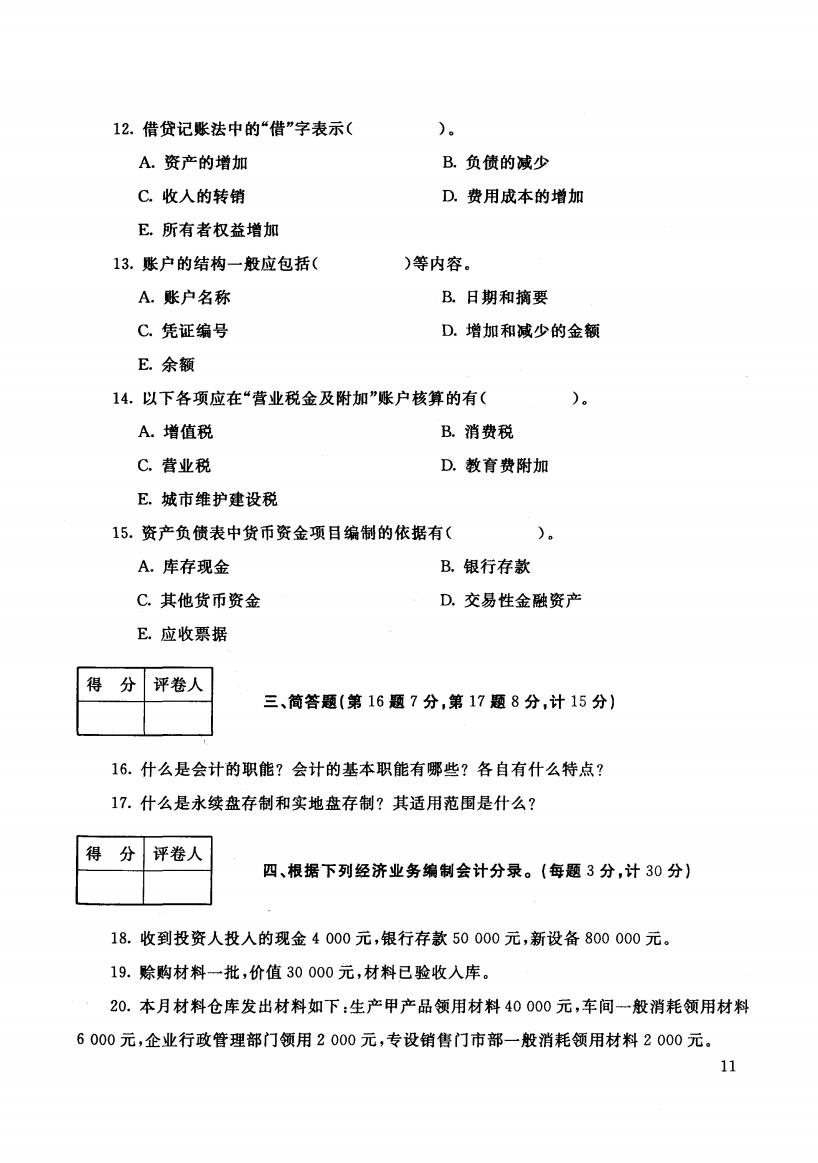

12.借贷记账法中的“借”字表示( )。 A.资产的增加 B.负债的减少 C.收入的转销 D.费用成本的增加 E。所有者权益增加 13.账户的结构一般应包括( )等内容。 A.账户名称 B.日期和摘要 C.凭证编号 D.增加和减少的金额 E.余额 14.以下各项应在“营业税金及附加”账户核算的有( )。 A.增值税 B.消费税 C.营业税 D.教育费附加 E.城市维护建设税 15.资产负债表中货币资金项目编制的依据有( A.库存现金 B.银行存款 C.其他货币资金 D.交易性金融资产 E.应收票据 得 分 评卷人 三、简答题(第16题7分,第17题8分,计15分)】 16.什么是会计的职能?会计的基本职能有哪些?各自有什么特点? 17.什么是永续盘存制和实地盘存制?其适用范围是什么? 得 分 评卷人 四、根据下列经济业务编制会计分录。(每题3分,计30分)】 18.收到投资人投人的现金4000元,银行存款50000元,新设备800000元。 19.赊购材料一批,价值30000元,材料已验收入库。 20.本月材料仓库发出材料如下:生产甲产品领用材料40000元,车间一般消耗领用材料 6000元,企业行政管理部门领用2000元,专设销售门市部一般消耗领用材料2000元。 11

〉。 B. D. 费用 )等内容。 B. 摘要 D. 金额 12. 记账 A. C. E. 益增 13. 应包括 A.账户名称 C. 凭证编号 E. 14. 各项应 税金及附加 核算 A. 税B. C. 税D.教育 附加 E. 建设 15. 资金 )。 A. 金B.银行 C. 金D. 性金融资 E. 应收 |得分|评卷人| I I I 三、筒答题(第 6题 7分,第 7题 8分,计 5分) 16. 会计的职 会计 基本 能有 17. 是永续盘存 盘存 得分|评卷人 四、根据下到经济业务编制会计分录。{每题 3分,计 0分} 18. 金4000 银行 款50000 备800 000 19. 材料一批 值30000 20. 材料 库发 领用 料40000 6000 业行政管 用2000 部一 用材料2000

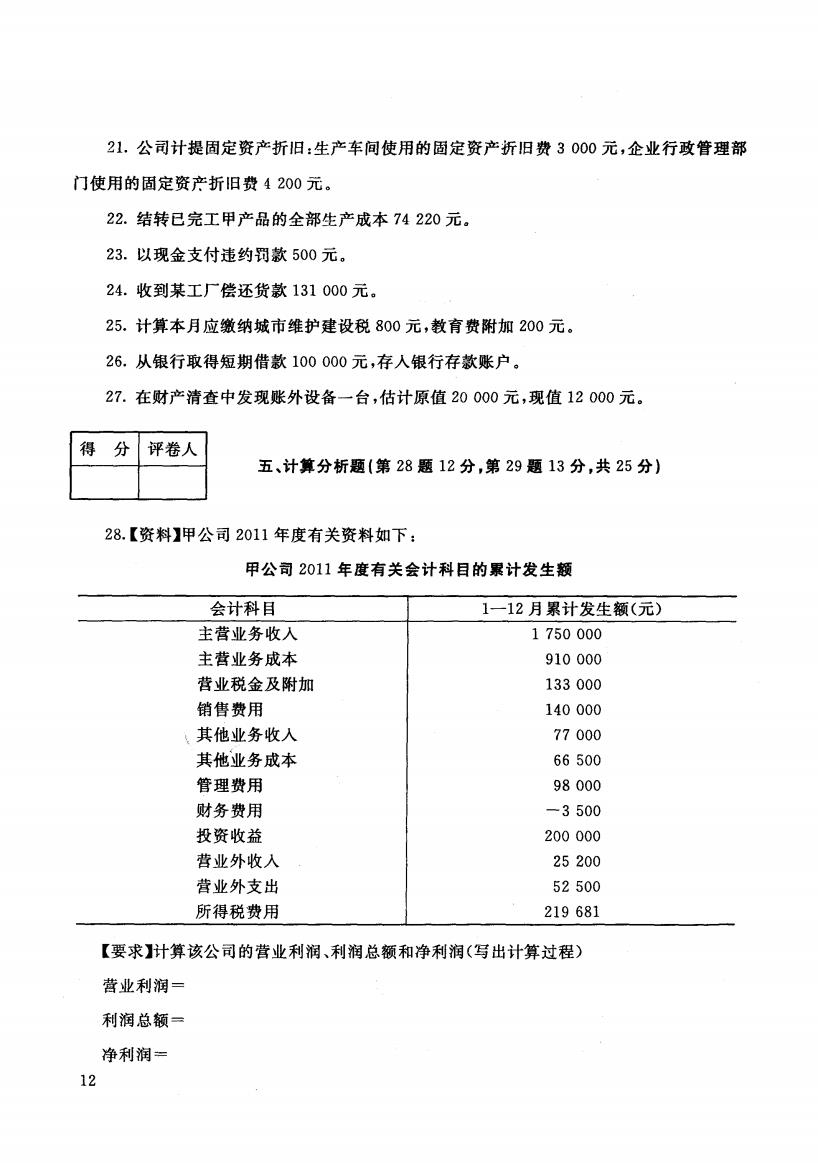

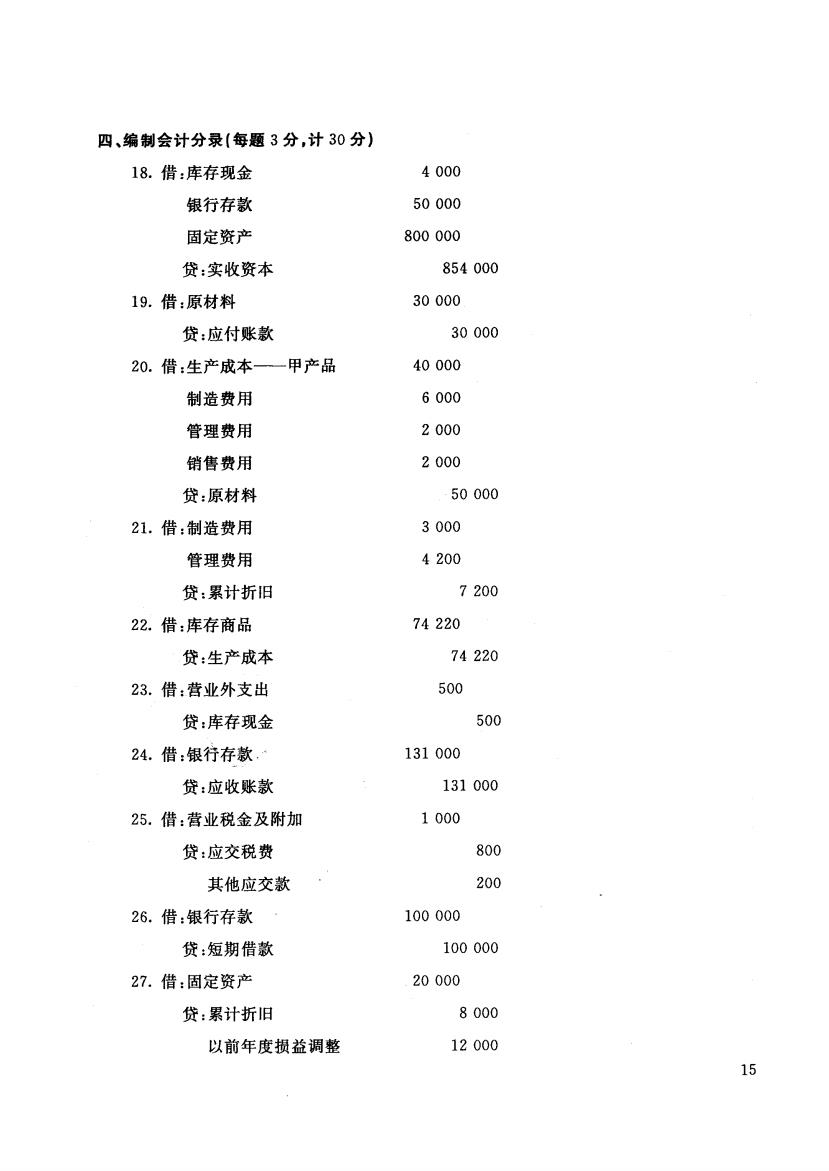

21.公司计提固定资产折旧:生产车间使用的固定资产折旧费3000元,企业行政管理部 门使用的固定资产折旧费4200元。 22.结转已完工甲产品的全部生产成本74220元。 23.以现金支付违约罚款500元。 24.收到某工厂偿还货款131000元。 25.计算本月应缴纳城市维护建设税800元,教育费附加200元。 26.从银行取得短期借款100000元,存人银行存款账户。 27.在财产清查中发现账外设备一台,估计原值20000元,现值12000元。 得分 评卷人 五、计算分析题(第28题12分,第29题13分,共25分) 28.【资料】甲公司2011年度有关资料如下: 甲公司2011年度有关会计科目的累计发生额 会计科目 1一12月累计发生额(元) 主营业务收入 1750000 主营业务成本 910000 营业税金及附加 133000 销售费用 140000 :其他业务收人 77000 其他业务成本 66500 管理费用 98000 财务费用 -3500 投资收益 200000 营业外收入 25200 营业外支出 52500 所得税费用 219681 【要求】计算该公司的营业利润、利润总额和净利润(写出计算过程) 营业利润= 利润总额= 净利润= 12

1. 资产 生产 资产 费3 000 企业行 门使用的固定资并折旧费 200 22. 全部 本74220 23. 现金支 款500 24. 收到 还货款131 000 25. 算本 市维 税800 加200 26. 从银 期借款100000 入银行存款 27. 产清 现账 估计 值20000 值12000 |得分 l评卷人| I I I 五、计算分析题{第 8题 2分,第 9题 3分,共 5分} 28 司2011 度有 甲公司 11年度有关会计科目的累计发生额 会计科目 主营业务收入 主营业务成本 营业税金及附加 销售费用 他业务收 其他业务成本 管理费用 财务费用 投资收益 营业外收入 营业外支出 所得税费用 1-12 1 750000 910000 133000 140000 77 000 66 500 98000 -3500 200 000 25 200 52 500 219 681 要求 算该 营业利 利润 总 过程 营业利润= 利润总额= 净利润= 12

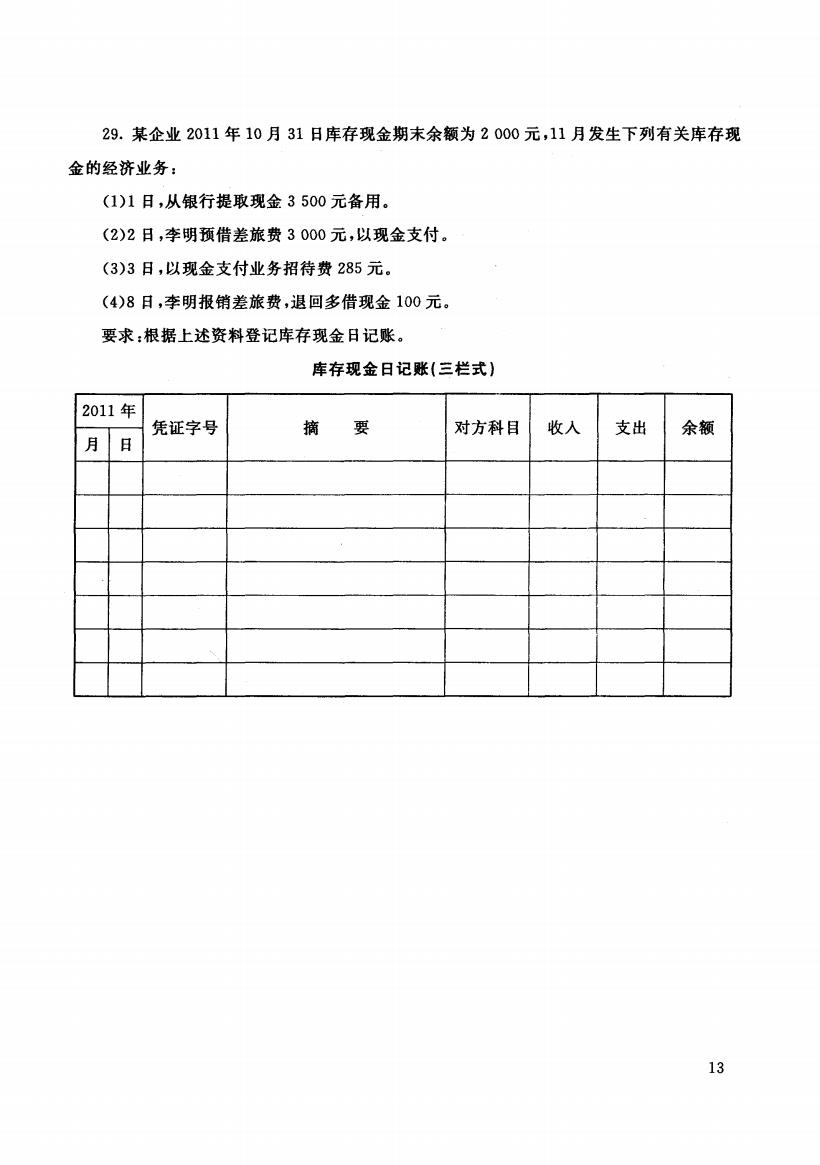

29.某企业2011年10月31日库存现金期末余额为2000元,11月发生下列有关库存现 金的经济业务: (1)1日,从银行提取现金3500元备用。 (2)2日,李明预借差旅费3000元,以现金支付。 (3)3日,以现金支付业务招待费285元。 (4)8日,李明报销差旅费,退回多借现金100元。 要求:根据上述资料登记库存现金日记账。 库存现金日记账(三栏式) 2011年 凭证字号 摘要 对方科目 收入 支出 余额 月日 13

29. 某企业2011 年10 月31 金期 为2000 元.11 金的经济业务 (I)l日,从银行提取现金 0元备用。 (2)2 借差 费3000 支付 (3)3 现金 业务招 费285 (4)8 差旅 金100 要求 据上 现金 库存现金日记账{三栏式} 2011 凭证字号 对方科目 收入 支出 余额 13

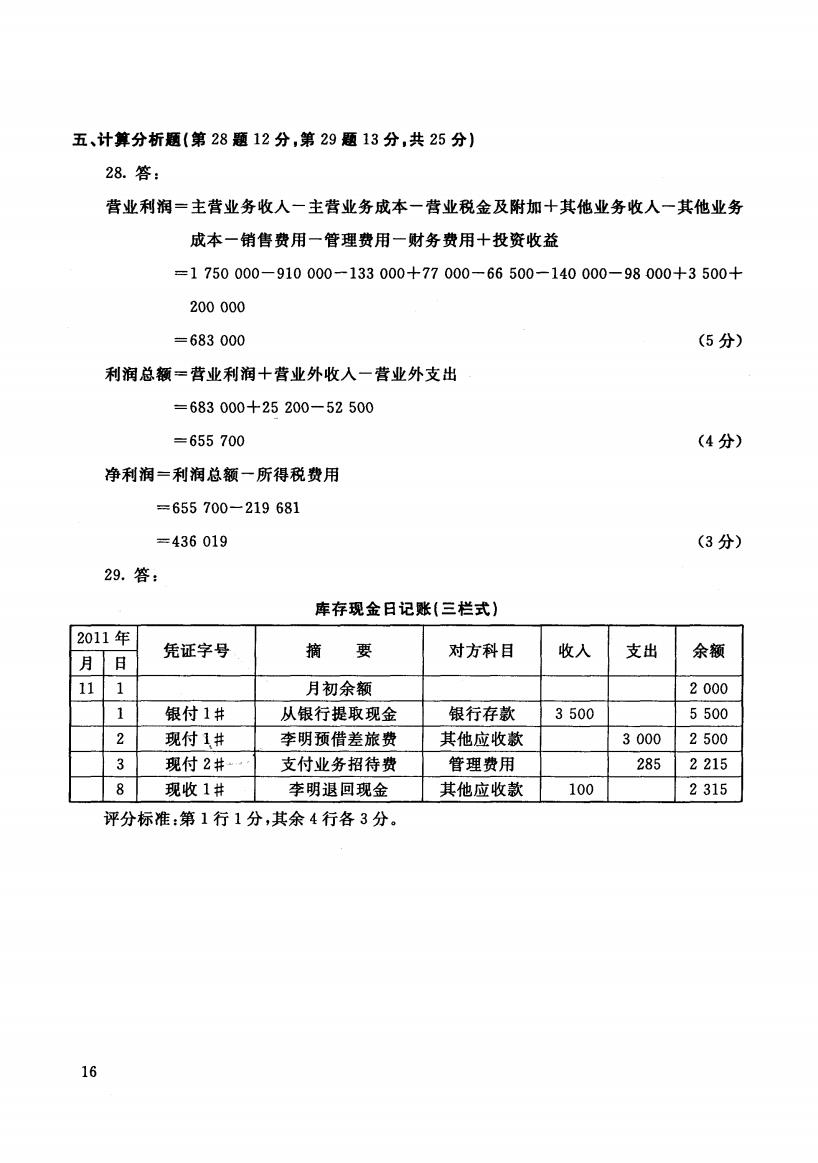

试卷代号:2003 中央广播电视大学2012一2013学年度第一学期“开放专科”期末考试 基础会计 试题答案及评分标准 (供参考) 2013年1月 一、单项选择(每题2分,计20分) 1.D 2.C 3.B 4.A 5.B 6.B 7.C 8.C 9.C 10.D 二、多项选择(每题2分,计10分)】 11.ABCDE 12.ABCD 13.ABCDE 14.BCDE 15.ABC 三、简答题(第16题7分,第17题8分,计15分) 16.答: 会计的职能是指会计所具有的功能。 (1分) 其基本职能是反映和控制。 (1分) (1)会计反映职能具有以下特点: ①会计提供的信息主要是通过货币形式来反映的。 (1分) ②会计提供的信息具有客观性和可验证性。 (1分) ③会计的反映具有连续性和综合性。 (1分) (2)会计的控制职能具有以下特点: ①会计控制具有强制性和严肃性。 (1分) ②会计控制具有适时性、连续性和全面性。 (1分) 17.答: 永续盘存制又称账面盘存制,是根据账簿记录,计算期末存货账面结存数量的一种存货核 算方法。采用这种方法,对存货的增加和减少,平时都要在账簿中连续加以记录,并随时结出 账面结存数。 (3分) 在实际工作中,除少数特殊情况外,一般都应采用永续盘存制。 (1分) 实地盘存制,又称“定期盘存制”。采用这种方法,平时根据会计凭证在有关账簿中只登记 存货的增加数,不登记减少数,月末通过实地盘点,将盘点的实存数作为账面结存数,然后倒挤 推算出本期发出数,将其计入账簿。 (3分) 实地盘存制一般只适用于一些价值低、品种杂、进出频繁的材料物资。 (1分) 14

试卷代号 0 0 中央广播电视大学 3学年度第一学期"开放专科"期末考试 基础会计试题答案及评分标准 (供参考) 2013 年1 一、单项选择{每题 2分,计 0分} 1. D 2.C 6. B 7.C 二、多项选择{每题2分,计 0分} 11. ABCDE 12. ABCD 3. B 8.C 13. ABCDE 4.A 9. C 14. BCDE 5. B 10. D 15. ABC 三、简答题{第 6题 7分,第 7题 8分,计 5分} 16. 会计的职能是指会计所具有的功能。(1分) 其基本职能是反映和控制。(1分〉 (1)会计反映职能具有以下特点 ①会计提供的信息主要是通过货币形式来反映的。(1分) ②会计提供的信息具有客观性和可验证性。(1分) ③会计的反映具有连续性和综合性。(1分〉 (2) ①会计控制具有强制性和严肃性。(1分〉 ②会计控制具有适时性、连续性和全面性。(1分) 17. 永续盘存制又称账面盘存制,是根据账簿记录,计算期末存货账面结存数量的一种存货核 算方法。采用这种方法,对存货的增加和减少,平时都要在账簿中连续加以记录,并随时结出 账面结存数。 3分) 在实际工作中,除少数特殊情况外,一般都应采用永续盘存制。(1分) 实地盘存制,又称"定期盘存制"。采用这种方法,平时根据会计凭证在有关账簿中只登记 存货的增加数,不登记减少数,月末通过实地盘点,将盘点的实存数作为账面结存数,然后倒挤 推算出本期发出数,将其计人账簿。 3分〉 实地盘存制一般只适用于一些价值低、品种杂、进出频繁的材料物资。(1分) 14

四、编制会计分录(每题3分,计30分) 18.借:库存现金 4000 银行存款 50000 固定资产 800000 贷:实收资本 854000 19.借:原材料 30000 贷:应付账款 30000 20.借:生产成本一一甲产品 40000 制造费用 6000 管理费用 2000 销售费用 2000 贷:原材料 50000 21.借:制造费用 3000 管理费用 4200 贷:累计折旧 7200 22.借:库存商品 74220 贷:生产成本 74220 23.借:营业外支出 500 贷:库存现金 500 24.借:银行存款. 131000 贷:应收账款 131000 25.借:营业税金及附加 1000 贷:应交税费 800 其他应交款 200 26.借:银行存款 100000 贷:短期借款 100000 27.借:固定资产 20000 贷:累计折旧 8000 以前年度损益调整 12000 15

四、编制会计分录{每题 3分,计 0分} 18. 库存 4000 银行存款 50000 固定资产 800000 z实收资本 854000 19. 30000 z应付账款 30000 20. 生产成本 甲产品 40000 制造费用 6000 管理费用 2000 销售费用 2000 z原材料 50000 1. 3000 管理费用 4200 z累计折旧 7 200 22. 库存 74220 贷:生产成本 74 220 23. 500 z库存现金 500 24. 银行 131 000 z应收账款 131 000 25. 税金 附加 1 000 贷:应交税费 800 其他应交款 200 26. 100000 贷:短期借款 100 000 27. 定资 20000 贷:累计折旧 8000 以前年度损益调整 12000 15

五、计算分析题(第28题12分,第29题13分,共25分) 28.答: 营业利润=主营业务收人一主营业务成本一营业税金及附加十其他业务收人一其他业务 成本一销售费用一管理费用一财务费用十投资收益 =1750000-910000一133000+77000-66500一140000-98000+3500+ 200000 =683000 (5分) 利润总额=营业利润十营业外收入一营业外支出 =683000+25200-52500 =655700 (4分) 净利润=利润总额一所得税费用 =655700-219681 =436019 (3分) 29.答: 库存现金日记账(三栏式) 2011年 凭证字号 月日 摘 要 对方科目 收人 支出 余额 11 1 月初余额 2000 1 银付1# 从银行提取现金 银行存款 3500 5500 2 现付1# 李明预借差旅费 其他应收款 3000 2500 3 现付2# 支付业务招待费 管理费用 285 2215 8 现收1# 李明退回现金 其他应收款 100 2315 评分标准:第1行1分,其余4行各3分。 16

五、计算分析题{第 8题 2分,第 9题 3分,共 5分} 28. 营业利润=主营业务收入一主营业务成本一营业税金及附加+其他业务收人一其他业务 成本一销售费用一管理费用一财务费用+投资收益 =1 750000-910000-133000+77 000-66 500-140000-98000+3500+ 200000 =683000 利润总额=营业利润+营业外收入一营业外支出 =683000+25 200-52 500 =655 700 净利润=利润总额一所得税费用 =655 700一219 681 =436019 29. 库存现金日记账{三栏式} (5 (4 (3 2011 凭证字号 对方科目 收人 支出 余额 11 1 月初余额 2000 1 银付 从银行提取现金 银行存款 3 500 5 500 2 现付 李明预借差旅费 其他应收款 3000 2 500 3 现付 支付业务招待费 管理费用 285 2 215 8 现收 李明退回现金 其他应收款 100 2 315 评分标准 z第 1分,其余 行各 3分。 16