试卷代号:1032 座位■■ 中央广播电视大学2012一2013学年度第一学期“开放本科”期末考试 成本管理试题 2013年1月 题 号 二 三 四 五 总 分 分 数 得分 评卷人 一、单项选择题(下列各题只有一个符合题意的正确答案,将你选定 的答案编号用英文大写字母填入括号内。本类题共20分,每小 题2分) 1.交互分配法一般在( )分配中使用。 A.直接材料费用 B.辅助生产费用 C.直接工资 D.在产品成本 2.采用品种法进行成本计算时其成本计算期是()。 A.定期于期末计算 B.定期于期初计算 C.于产品完工时计算 D.定期于年末计算 3.需要进行成本还原的成本计算方法是( ). A.品种法 B.分批法 C.逐步结转分步法 D.平行结转分步法 4.下列属于在产品成本计算方法的是( )。 A.分步法 B.直接分配法 C.约当产量法 D.顺序分配法 5.下列各项指标中,属于企业内部责任成本考核的指标是()。 A.销售收入成本率 B.成本降低率 C.成本降低额 D.责任成本差异率 230

试卷代号: 1032 座位号 中央广播电视大学 3学年度第一学期"开放本科"期末考试 成本管理试题 2013 年1 一、单项选择题{下列备题只有一个符合题意的正确答案,将你选定 的答案编号用英文大写字母填入括号肉。本类题共 0分,每小 1.交互分配法一般在( )分配中使用。 A.直接材料费用 .辅助生产费用 c. 工资 成本 2. 进行成本 )。 A. 定期于期 算B.定期于期初 c. 完工时 定期 于年 3. 进行成本还原 成本计 )。 A. 法B. 批法 c.逐步结转分步法 .平行结转分步法 4. 在产 )。 A. 步法 B. 接分 c.约当产量法 .顺序分配法 5. 各项 部责任成 考核 )。 A. 售收入成本 B. c. 降低 |题号|一|二|三|四|五|总分| |分数 I I I I I I 得 分 评卷人 I I I 230

6.计算贡献边际率,可以用单位贡献边际去除以()。 A.单位售价 B.总成本 C.销售收人 D.变动成本 7.企业在编制成本计划时,一般是先编制( )。 A.基本生产车间的成本计划 B.辅助生产车间的成本计划 C.制造费用总预算 D.期间费用预算 8.成本报表属于()。 A.对外报表 B.对内报表 C.既是对内报表,又是对外报表 D.对内还是对外由企业决定 9.下列各项中,不属于目标成本预测方法的是( )。 A.倒扣测算法 B.选择测算法 C.直接测算法 D.比价法 10.产品成本属于( )。 A.专属成本 B.机会成本 C.历史成本 D.相关成本 得分 评卷人 二、多项选择题(下列各题,有两个或两个以上符合题意的正确答案, 将你选定的答案编号用英文大写字母分别填入括号内。本类题 共20分,每小题2分。不选、少选、错选或多选,本小题不得分) 11.在成本管理的基础工作中,建立内部结算价格制度的作用在于( )。 A.推行经济责任制 B.制定成本计划 C.制定费用预算 D.计算产品实际成本 E.计算应交的各种税金 12.生产类型的特点和管理的要求对成本计算方法的影响主要表现在( A.成本计算对象 B.成本计算期 C.成本计算特点 D.废品损失的计算 E.在产品成本的计算 231

B. D. 6. 献边 单位 )。 A. B. 成本 c.销售收入 .变动成本 7. 在编 成本 划时 )。 A.基本生产车间的成本计划 .辅助生产车间的成本计划 c.制造费用总预算 .期间费用预算 8. 成本报表 )。 A.对外报表 .对内报表 c. 既是 又是对外 还是 9. 标成 方法 )。 A.倒扣测算法 .选择测算法 c.直接测算法D.比价法 10. 成本 )。 A. c. 史成本 二、多项选择题{下列各题,有两个或两个以上符合题章的正确答案, 将你选定的答案编号用英文大写字母分别填入括号内。本类题 2 0 每小 选或 得分 1 1. 成本 础工 结算 作用 )。 A. 推行经济 制B. 本计 c.制定费用预算 B计算产品实际成本 E. 算应 12. 产类 点和 本计算方法 表现在 A. 本计算对象B. 本计算期 c.成本计算特点 .废品损失的计算 E. 成本 |得分|评卷人| I II 231

13.编制全厂成本计划的主要内容包括( )。 A.主要产品单位成本计划 B.可比产品单位成本计划 C.不可比产品单位成本计划 D.商品产品成本计划 E.基本生产车间完工产品成本计划 14.各因素变动对可比产品成本降低任务完成情况的影响主要有( A.产品单位成本 B.产品品种构成 C.产品单位利润 D.产品产量 E.产品单位税金 15.质量成本的内容一般包括( )。 A.预防成本 B.鉴定成本 C.内部故障成本 D.外部故障成本 E.废品损失成本 16.下列各项不属于期间费用的是( )。 A.主营业务成本 B.生产成本 C.制造费用 D.财务费用 E。营业费用 17.采用平行结转分步法计算产品成本的优点是( A.各步骤可以同时计算产品成本 B.能够提供各个步骤的半成品成本资料 C.能为各生产步骤在产品的实物管理和资金管理提供资料 D.能全面反映各该步骤产品的生产耗费水平 E.能直接提供按原始成本项目反映的产品成本资料不必进行成本还原 18.下列各项中,哪些技术经济指标的增长会使单位产品成本上升( )。 A.材料消耗定额 B.材料价格 C.劳动生产率 D.产量 E.平均工资 232

13. 编制 包括 )。 A. 位成本计 B. 位成 c. 位成 D.商品产品成本计划 基本 完工 14. 低任务完成情 要有 )。 A.产品单位成本 .产品品种构成 c. 产量 E. 单位税 15. 质量成本 容一 包括 )。 A.预防成本 .鉴定成本 c.内部故障成本 .外部故障成本 E. 损失 16. 于期 )。 A.主营业务成本 .生产成本 c. 财务 E. 17. 平行结转 步法 算产 成本 )。 A. 步骤 算产 B. 够提供各个步骤 c. 生产步骤在产 实物管 D. 步骤 生产 水平 E. 提供按 成本项 成本资料不必进 18. 各项 技术经济 增长会使单位产 成本 )。 A. 额B. 价格 c.劳动生产率 .产量 E. 工资 232

19.在相关范围内,固定成本和变动成本保持其成本特性不变,相关范围是指 )。 A.产销量的变动范围 B.单价的变动范围 C.时期的变动范围 D.利润的变动范围 E.毛利的变动范围 20.下列各项中属于相关成本的有( A.半成品成本中的变动成本 B.半成品成本中的固定成本 C.机会成本 D.专属成本 E.共同成本 得 分 评卷人 三、判断题(在每小题后面的括号内填入判断结果,你认为正确的用 “/”号表示,错误的用“X”号表示。本类题共10分,每小题1 分) 21.市场经济条件下成本管理体系的构成一般包括国家宏观成本管理体系和企业内部的 成本管理体系两个方面。() 22.固定资产折旧费是产品成本的组成部分,应该全部计入产品成本。() 23.成本管理中的“成本最低化原则”是指将成本降低到本企业的历史最好水平。() 24.企业的贡献边际应当等于企业的营业毛利。() 25.企业在进行费用分配时,应先分配基本生产车间的制造费用,然后才能分配辅助生产 车间的制造费用。(。) 26.采用分批法计算产品成本时,成本计算期与产品的生产周期一致,与会计报告期不一 致。() 27.企业发生的废品损失应当属于鉴定成本。() 28.质量成本分析,就是通过分析产品质量与成本升降因素及其对经济效益影响程度的分 析。() 29.在生产多种可比产品的条件下,影响可比产品成本降低任务完成的因素有三个,即产 品产量的变动的影响、产品品种结构变动的影响和产品单位成本变动的影响。() 30.当两个不同方案的相关成本只有变动成本时,可以直接比较两个不同方案的贡献边际 进行决策。 233

19. 本 特 性 不 变 A. 围B. c.时期的变动范围 .利润的变动范围 动范 20. 于相 )。 A.半成品成本中的变动成本 .半成品戚本中的固定成本 C. 本D. 成本 E. |得分|评卷人| I I I 三、判断题{在每小题后面的括号内填入判断结果,你认为正确的用 "...j 的 用 每 小 分} 1. 场经济条件下成 理体 成一般包 家宏观成本 理体 企业 成本管理体系两个方面。( ) 22. 定资 是产 成本 计人 ) 23. 管理 最低 原则 本企业 历史最 水平 ) 24. 等于企业 。 ( ) 25. 企业 先分配基 间 的 然后 车间的制造费用。(- ) 26. 批法 戚本 算期 期一 致。( ) 27. 业发 损失 鉴定成 ) 28. 质量成本分 就是 成本升降 对经济 析。( ) 29. 低任 的 因 有 三 品产量的变动的影响、产品品种结构变动的影响和产品单位成本变动的影响。( ) 30. 变动成本 直接 进行决策。 233

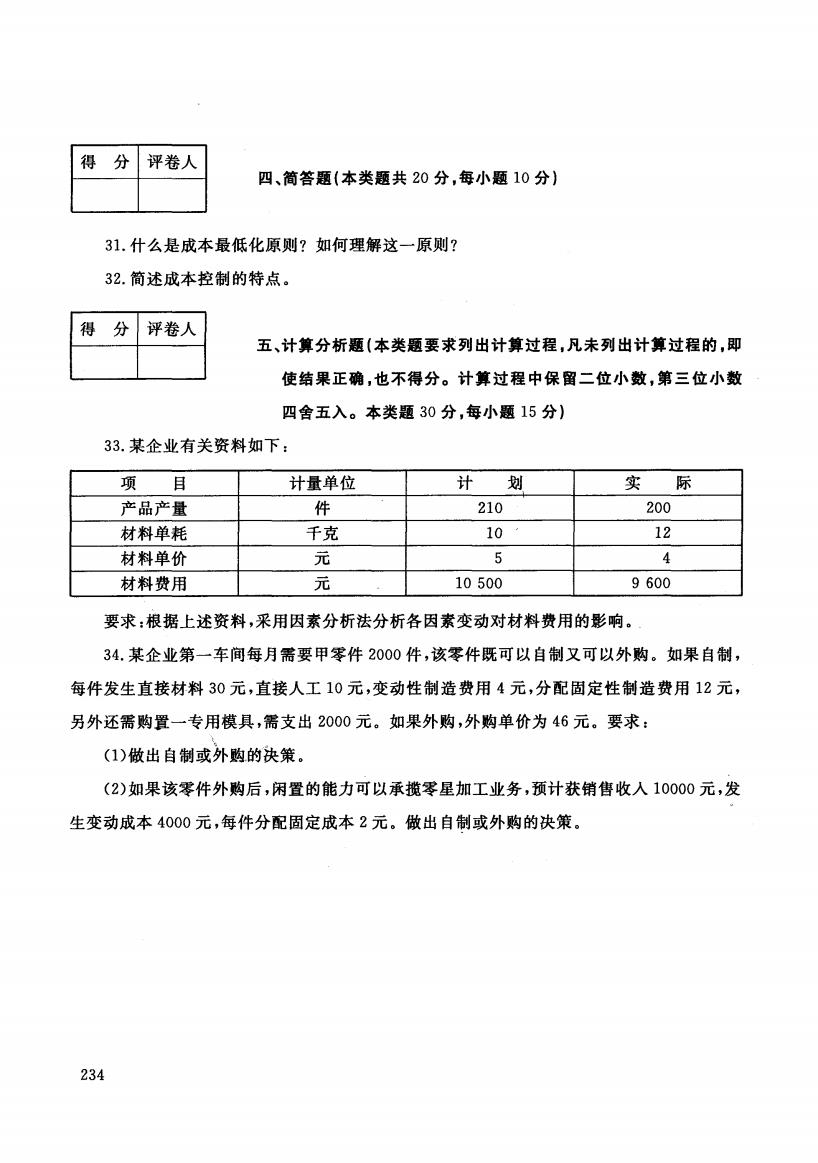

得分 评卷人 四、简答题(本类题共20分,每小题10分)】 31.什么是成本最低化原则?如何理解这一原则? 32.简述成本控制的特点。 得 分 评卷人 五、计算分析题(本类题要求列出计算过程,凡未列出计算过程的,即 使结果正确,也不得分。计算过程中保留二位小数,第三位小数 四舍五入。本类题30分,每小题15分) 33.某企业有关资料如下: 项 目 计量单位 计 划 实 际 产品产量 件 210 200 材料单耗 千克 10 12 材料单价 元 5 4 材料费用 元 10500 9600 要求:根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。 34.某企业第一车间每月需要甲零件2000件,该零件既可以自制又可以外购。如果自制, 每件发生直接材料30元,直接人工10元,变动性制造费用4元,分配固定性制造费用12元, 另外还需购置一专用模具,需支出2000元。如果外购,外购单价为46元。要求: (1)做出自制或外购的决策。 (2)如果该零件外购后,闲置的能力可以承揽零星加工业务,预计获销售收入10000元,发 生变动成本4000元,每件分配固定成本2元。做出自制或外购的决策。 234

|得分|评卷人| I I I 四、简答题{本类题共 0分,每小题 0分} |得分|评卷人| I I I 1. 是戚本最低 原则 一原 32. 述戚 五、计算分析题{本类题要求列出计算过程,凡未列出计算过程的,即 使结果正确,也不得分。计算过程中保留二位小数,第三位小数 四舍五入。本类题 0分,每小题 5分} 33. 业有 计量单位 产品产量 210 200 材料单耗 千克 10 12 材料单价 歹巳 5 4 材料费用 7G 10500 9 600 要求 z根据上述资料,采用因素分析法分析各因素变动对材料费用的影响。 34. 某企业第一 需要 件2000 该零 既可 制又 外购 每件发生直接材~料 0元,直接人工 0元,变动性制造费用 4元,分配固定性制造费用 2元, 另外还需购置一专用模具,需支出 0 0 0元。如果外购,外购单价为 6元。要求 (1)做出自制或外跑的决策。 (2) 零件 揽零星加工业务 售 收人10000 生变动戚本 4000元,每件分配固定成本 2元。做出自制或外购的决策。 234

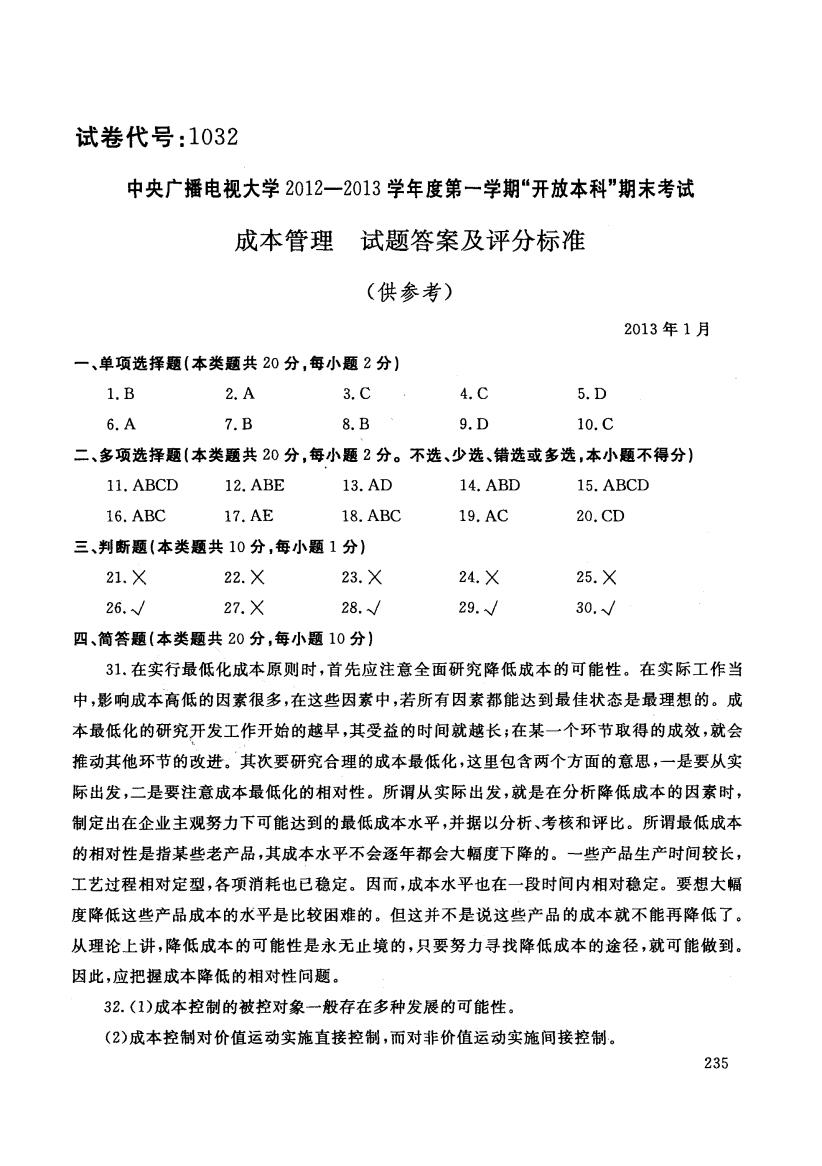

试卷代号:1032 中央广播电视大学2012一2013学年度第一学期“开放本科”期末考试 成本管理 试题答案及评分标准 (供参考) 2013年1月 一、单项选择题(本类题共20分,每小题2分) 1.B 2.A 3.C 4.C 5.D 6.A 7.B 8.B 9.D 10.C 二、多项选择题(本类题共20分,每小题2分。不选、少选、错选或多选,本小题不得分) 11.ABCD 12.ABE 13.AD 14.ABD 15.ABCD 16.ABC 17.AE 18.ABC 19.AC 20.CD 三、判断题(本类题共10分,每小题1分) 21.× 22.X 23.X 24.X 25.X 26./ 27.X 28./ 29./ 30./ 四、简答题(本类题共20分,每小题10分】 31.在实行最低化成本原则时,首先应注意全面研究降低成本的可能性。在实际工作当 中,影响成本高低的因素很多,在这些因素中,若所有因素都能达到最佳状态是最理想的。成 本最低化的研究开发工作开始的越早,其受益的时间就越长;在某一个环节取得的成效,就会 推动其他环节的改进。其次要研究合理的成本最低化,这里包含两个方面的意思,一是要从实 际出发,二是要注意成本最低化的相对性。所谓从实际出发,就是在分析降低成本的因素时, 制定出在企业主观努力下可能达到的最低成本水平,并据以分析、考核和评比。所谓最低成本 的相对性是指某些老产品,其成本水平不会逐年都会大幅度下降的。一些产品生产时间较长, 工艺过程相对定型,各项消耗也已稳定。因而,成本水平也在一段时间内相对稳定。要想大幅 度降低这些产品成本的水平是比较困难的。但这并不是说这些产品的成本就不能再降低了。 从理论上讲,降低成本的可能性是永无止境的,只要努力寻找降低成本的途径,就可能做到。 因此,应把握成本降低的相对性问题。 32.(1)成本控制的被控对象一般存在多种发展的可能性。 (2)成本控制对价值运动实施直接控制,而对非价值运动实施间接控制。 235

试卷代号 中央广播电视大学 3学年度第一学期"开放本科"期末考试 成本管理试题答案及评分标准 (供参考) 2013 年1 一、单项选择题{本类题共 0分,每小题 2分} l. B 6.A 2.A 7.B 3. C 8.B 4. C 9.D 5.D 10. C 二、多项选择题{本类题共 0分,每小题 2分。不选、少选、错选或多选,本小题不得分} 11. ABCD 16. ABC 12. ABE 17. AE 13.AD 18. ABC 14.ABD 19. AC 15. ABCD 20.CD 三、判断题{本类题共 0分,每小题 1分} 21. X 22. X 23. X 24. X 25. X 26. .J 27. X 28. .J 29. .J 30. .J 四、简答题{本类题共 0分,每小题 0分) 1. 行最低化成本原则 时 低成本 可 能 在实 中,影响成本高低的因素很多,在这些因素中,若所有因素都能达到最佳状态是最理想的。成 本最低化的研究开发工作开始的越早,其受益的时间就越长;在某一个环节取得的成效,就会 推动其他环节的改进。其次要研究合理的成本最低化,这里包含两个方面的意思,一是要从实 际出发,二是要注意成本最低化的相对性。所谓从实际出发,就是在分析降低成本的因素时, 制定出在企业主观努力下可能达到的最低成本水平,并据以分析、考核和评比。所谓最低成本 的相对性是指某些老产品,其戚本水平不会逐年都会大幅度下降的。一些产品生产时间较长, 工艺过程相对定型,各项消耗也己稳定。因而,成本水平也在一段时间内相对稳定。要想大幅 度降低这些产品成本的水平是比较困难的。但这并不是说这些产品的成本就不能再降低了。 从理论上讲,降低成本的可能性是永无止境的,只要努力寻找降低成本的途径,就可能做到。 因此,应把握成本降低的相对性问题。 32. (1)成本控制的被控对象一般存在多种发展的可能性。 (2) 本控 对价 直接控 非价 235

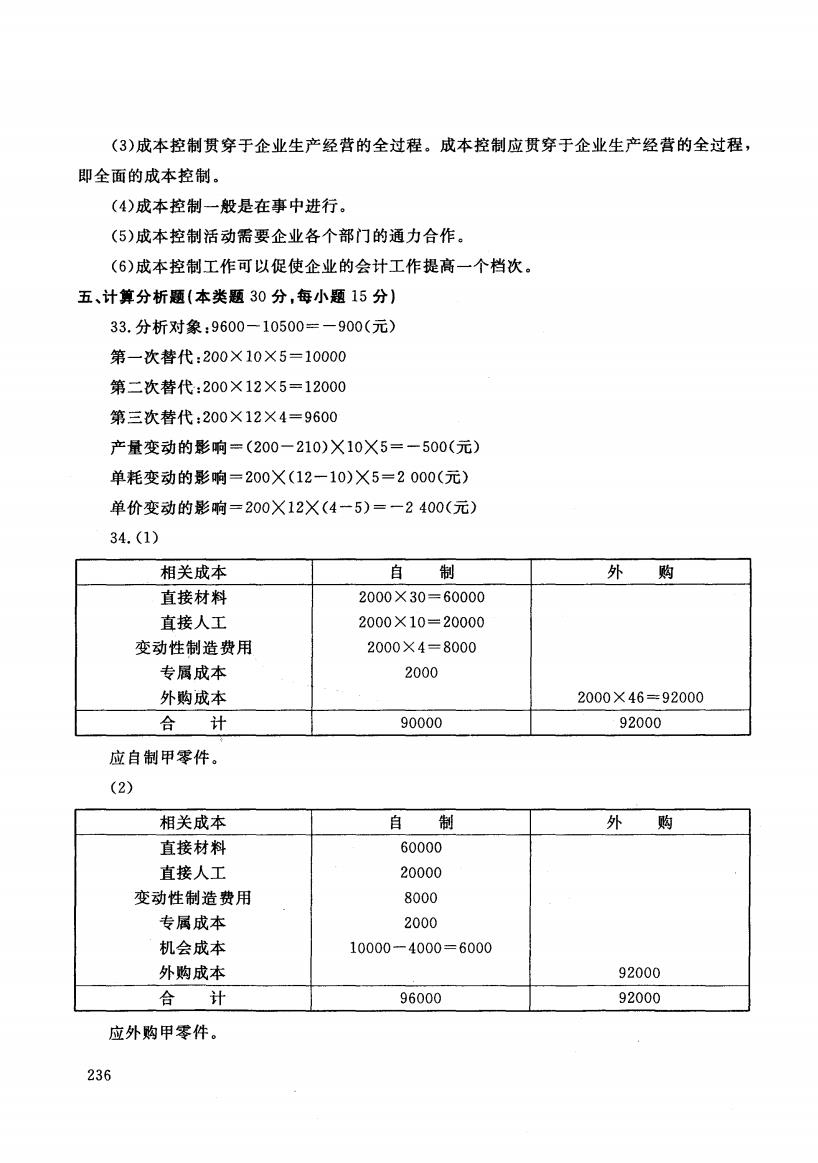

(3)成本控制贯穿于企业生产经营的全过程。成本控制应贯穿于企业生产经营的全过程, 即全面的成本控制。 (4)成本控制一般是在事中进行。 (5)成本控制活动需要企业各个部门的通力合作。 (6)成本控制工作可以促使企业的会计工作提高一个档次。 五、计算分析题(本类题30分,每小题15分)】 33.分析对象:9600一10500=一900(元) 第一次替代:200×10×5=10000 第二次替代:200×12×5=12000 第三次替代:200×12×4=9600 产量变动的影响=(200-210)X10X5=-一500(元) 单耗变动的影响=200X(12一10)X5=2000(元) 单价变动的影响=200X12X(4一5)=一2400(元) 34.(1) 相关成本 自 制 外 购 直接材料 2000×30=60000 直接人工 2000×10=20000 变动性制造费用 2000X4=8000 专属成本 2000 外购成本 2000×46=92000 合计 90000 92000 应自制甲零件。 (2) 相关成本 自 制 外购 直接材料 60000 直接人工 20000 变动性制造费用 8000 专属成本 2000 机会成本 10000-4000=6000 外购成本 92000 合计 96000 92000 应外购甲零件。 236

(3) 成本控 企业 产经 过程 企业生产 全过程 即全面的成本控制。 (4) 成本控 是在事 (5) 活动需要企业各个 合作 (6) 工作 使企 工作 高一 五、计算分析题{本类题 0分,每小题 5分} 33. 析对象:9600 一10500= -900( 第一次替代 10X5=10000 第二次替代 12 X 5=12000 第三次替代 12X4=9600 产量变动的影响=(200-210) lOX5=一500( 单耗变动的影响 (1 10 X5=2 OOO( 单价变动的影响 4 0 34. (1) 相关成本 直接材料 2000 X 30 = 60000 直接人工 2000 X 10=20000 变动性制造费用 2000 X 4 = 8000 专属成本 2000 外购戚本 2000 X 46 = 92000 I口L 90000 92000 应自制甲零件。 (2) 相关成本 直接材料 60000 直接人工 20000 变动性制造费用 8000 专属成本 2000 机会成本 10000-4000=6000 外购成本 92000 h 96000 92000 应外购甲零件。 236