试卷代号:2136 座位号■■ 中央广播电视大学2008一2009学年度第一学期“开放专科”期末考试 管理会计 试题 2009年1月 题 号 二 三 四 总 分 分 数 得分 评卷人 一、单选题(每小题1分,共20分) 1.按照管理会计的解释,成本的相关性是指( )。 A.与决策方案有关的成本特性 B.与控制标准有关的成本特性 C.与资产价值有关的成本特性 D.与归集对象有关的成本特性 2.下列各项中,属于因果预测分析法的是()。 A.趋势平均法 B.移动平均法 C.本量利分析法 D.平滑指数法 3.将决策分析区分为短期决策与长期决策所依据的分类标志是()。 A,决策的重要程度 B.决策条件的肯定程度 C.决策规划时期的长短 D.决策解决的问题 4.在定价决策中,对于那些同类竞争产品差异性较大、能满足较大市场需要、弹性小、不 易仿制的新产品最好采用()。 A.撇油策略 B.渗透策略 C.弹性定价策略 D.先低后高策略 5.下列项目中,能够规定管理会计工作对象基本活动空间的假设是( )。 A.多层主体假设 B.理性行为假设 C.合理预期假设 D.充分占有信息假设 729

试卷代号 :2136 座位号口口 中央广播电视大学2008-2009学年度第一学期“开放专科”期末考试 管理会计 试题 2009年 1月 题 号 四 总 分 分 数 得 分 评卷人 一 、单选题 (每小题 1分.共 20分) 1.按照管理会计的解释,成本的相关性是指( )。 A.与决策方案有关的成本特性 B.与控制标准有关 的成本特性 C.与资产价值有关的成本特性 D.与归集对象有关的成本特性 2.下列各项 中,属 于因果预测分析法的是( )。 A.趋势平均法 B.移动平均法 C.本量利分析法 D.平滑指数法 3.将决策分析区分为短期决策与长期决策所依据的分类标志是( )。 A.决策的重要程度 B.决策条件的肯定程度 C.决策规划时期的长短 D.决策解决 的问题 4.在定价决策中,对于那些同类竞争产品差异性较大、能满足较大市场需要、弹性小、不 易仿制的新产品最好采用( )。 A.撇油策略 }3.渗透策略 C.弹性定价策略 D.先低后高策略 5.下列项 目中,能够规定管理会计工作对象基本活动空间的假设是( )。 A.多层 主体假设 B.理性行为假设 C.合理预期假设 D.充分占有信息假设 729

6.在计算保本量和保利量时,有关公式的分母可以是()。 A.单位贡献边际 B.贡献边际率 C.单位变动成本 D.固定成本 7.某投资方案的年营业收人为100万元,年营业支出为60万元,其中折旧为10万元,所 得税率为40%,则该方案每年的营业现金流量为( )万元。 A.38 B.50 C.34 D.28 8.在下列各项中,属于标准成本控制系统前提和关键的是()。 A.标准成本的制定 B.成本差异的计算 C.成本差异的分析 D.成本差异账务处理 9.在责任会计中,将企业办理内部交易结算和内部责任结转所使用的价格称为( A.变动成本 B.单项贵任成本 C.内部转移价格 D.重置价格 10.在责任预算的基础上,将实际数与计划数进行比较,用来反映与考核各责任中心工作 业绩的书面文件是()。 A.差异分析表 B.责任报告 C.预算执行情况表 D.实际执行与预算比较表 11.编制全面预算的出发点和起点是( )。 A.生产预算 B.销售预算 C.现金预算 D.弹性预算 12.下列属于年金范畴的是(·)。 A.偿债基金 B.养老金 C.债券利息 D.工资 13.下列长期投资决策评价指标中,其计算结果不受建设期的长短、资金投人的方式、回 收额的有无,以及净现金流量的大小等条件影响的是()。 A.投资利润率 B.投资回收期 C.内部收益率 D.净现值率 730

6.在计算保本t和保利t时 ,有关公式的分母可以是( A.单位贡献边际 C.单位变动成本 B.贡献边际率 D.固定成本 7.某投资方案的年营业收人为 100万元,年营业支出为 60万元,其中折旧为 l0万元,所 得税率为 40 ,则该方案每年的营业现金流t为( )万元 。 A. 38 B. 50 C. 34 D. 28 8.在下列各项中,属于标准成本控制系统前提和关键的是( A.标准成本的制定 C.成本差异的分析 B.成本差异的计算 D.成本差异账务处理 9.在贵任会计中,将企业办理内部交易结算和内部责任结转所使用的价格称为( )。 A.变动成本 B.单项责任成本 C.内部转移价格 D.重置价格 10.在责任预算的基础上,将实际数与计划数进行比较,用来反映与考核各责任中心工作 业绩的书面文件是( )。 A.差异分析表 B.责任报告 C.预算执行情况表 D.实际执行与预算比较表 11.编制全面预算的出发点和起点是( )。 A.生产预算 B.销售预算 C.现金预算 D.弹性预算 12.下列属于年金范畴的是( )。 A.偿债基金 B.养老金 C.债券利息 D.工资 13.下列长期投资决策评价指标中,其计算结果不受建设期的长短、资金投人的方式、回 收额的有无,以及净现金流量的大小等条件影响的是( )。 A.投资利润率 B.投资回收期 C.内部收益率 D.净现值率 730

14.如果其他因素不变,一旦提高折现率,则下列指标中其数值将会变小的是()。 A.净现值率 B.投资利润率 C.内部收益率 D.投资回收期 15.能使投资方案的净现值等于零的折现率,叫()。 A.净现值率 B.资金成本率 C.内部收益率 D.投资利润率 16.在单一方案决策过程中,可能与净现值评价结论发生矛盾的评价指标是( )。 A.净现值率 B.获利指数 C.投资回收期 D.内部收益率 17.在只有一个投资项目可供选择的条件下,如果该项目不具有财务可行性,则必然会存 在的一种情况是( )。 A.净现值NPV>0 B.获利指数PI>1 C.净现值率NPVRic 18.在财务会计中,应当将销售费用归属于下列各项中的( )。 A.制造费用 B.主要成本 C.加工成本 D.非生产成本 19.有关联产品深加工决策中,联产品分离前的联合成本是( )。 A.相关成本 B.不相关成本 C.计划成本 D.定额成本 20.在短期经营决策中,只要买方出价低于( ),企业就不应接受特殊价格追加定货。 A.单位产品成本 B.单位变动成本 C.正常价格 D.单位固定成本 731

14.如果其他因素不变,一旦提高折现率,则下列指标中其数值将会变小的是( )。 A.净现值率 B.投资利润率 C.内部收益率 D.投资回收期 15.能使投资方案的净现值等于零的折现率,叫( )。 A.净现值率 B.资金成本率 C.内部收益率 D.投资利润率 16.在单一方案决策过程 中,可能与净现值评价结论发生矛盾的评价指标是( )。 A.净现值率 B.获利指数 C.投资回收期 D.内部收益率 17.在只有一个投资项 目可供选择的条件下,如果该项 目不具有财务可行性 ,则必然会存 在的一种情况是( )。 A.净现值 NPV>0 B.获利指数 PI> 1 C.净现值率 NPVRic 18.在财务会计中,应 当将销售费用归属于下列各项中的( A.制造费用 C.加工成本 B.主要成本 D.非生产成本 19.有关联产品深加工决策中,联产品分离前的联合成本是( )。 A.相关成本 B.不相关成本 C.计划成本 D.定额成本 20.在短期经营决策中,只要买方出价低于( ),企业就不应接受特殊价格追加定货。 A.单位产品成本 B.单位变动成本 C.正常价格 D.单位固定成本 731

得分 评卷人 二、多选题(每小题2分,共10分) 1.下列项日中,属丁在现代管理会计阶段产生和发展起来的有( A.规划控制会计 B.预测决策会计 C.责任会计 I).管理会计师职业 E.管理会计专业团体 2.目标成本方案的提出方法包括( )。 A.按目标利润预测目标成本 B.以本企业历史最好成本作为目标成本 C.以本企业历史最高的成本作为目标成本 D.以国内外同类产品的先进成本水平作为目标成本 E.以标准成本、计划成本或定额成本作为目标成本 3.销售预测中,定性预测可以用( )。 A.移动加权平均法 B.回归分析法 C.专家判断法 D.推销员判断法 E.综合判断法 4.销售及管理费用预算编制的主要依据是( )。 A.预算期生产量 B.预算期销售量 C.单位产品变动性标准费用额 D.有关标准耗用量 E.有关标准价格 5.成本控制按其手段分类可分为( )。 A,绝对成本控制 B.相对成本控制 C.产品成本控制 I).质量成本控制 E.经营成本控制 732

得 分 评卷人 二、多选题(每小题 2分 .共 10分) 下列项 目中 ,属 于在现代管理会计阶段产生和发展起来的有( A.规划梓制合计 13.预测决策会计 C.责任会计 E.管理会计专业团体 I).管理会计师职业 2.目标成本方案的提出方法包括( )。 A.按 目标利润预测 目标成本 13.以本企业历史最好成本作为目标成本 C.以本企业历史最高的成本作为 目标成本 D.以国内外同类产品的先进成本水平作为 目标成本 E.以标准成本 、计划成本或定额成本作为目标成本 3.销售预测中,定性预测 可以用( )。 A.移动加权平均法 E.回归分析法 C.专家判断法 D.推销员判断法 E.综合判断法 4.销售及管理费用预算编制的主要依据是( )。 A.预算期生产量 13.预算期销售量 C.单位产品变动性标准费用额 D.有关标准耗用量 E.有关标准价格 J.成本控制按其手段分类可分为( A.绝对成本控制 C.产品成本控制 E.经营成本控制 732 B.相对成本控制 1).质量成本控制

得分 评卷人 三、简答题(每小题10分,共20分)》 1.简述静态投资回收期的特点。 2.如何评价某一个投资项目具有财务可行性? 得 分 评卷人 四、计算分析题(共50分) 1.(15分)某企业拟购人一套设备,有B1和B2两种型号可供选择,该企业采用平均年限 法计提折旧,所得税率为33%,预定投资报酬率为14%,其他有关资料如下: 项目 B1 B2 购置成本 200000 150000 有效期 5 5 预计残值 20000 15000 预计税前净利 40000 30000 根据以上资料,采用净现值法分析确定企业应选购哪种型号的设备。 (5年,14%的复利现值系数)=0.519 (5年,14%的年金现值系数)=3.433 2.(15分)已知某企业只生产一种产品,其某年有关的业务量、售价与成本资料如下: 期初存货量(件) 0 变动生产成本(元) 60000 本期生产量(件)》 6000 固定制造费用(元) 15000 本期销售量(件) 4500 变动销售费用(元) 900 期末存货量(件) 1500 固定销售费用(元) 2100 售价(元/件) 20 变动管理费用(元) 450 固定管理费用(元) 4050 要求:按变动成本法编制收益表。 3.(20分)某厂某月份的收益表如下:(单位:元) 销售收入 800000 销售成木 变动成本 480000 固定成本 400000 净损失 (80000) 该厂经研究,认为如果每月增加广告费200000元,可使销售量有较大的提高。要求计算 增加广告费以后,保本额是多少? 733

得 分 评卷人 三、简答题 (每小题 10分 ,共 20分) 1.简述静态投资回收期 的特点。 2.如何评价某一个投资项目具有财务可行性? 得 分 评卷人 四、计算分析题(共 50分) 1. (15分)某企业拟购人一套设备,有 131和 B2两种型号可供选择,该企业采用平均年限 法计提折旧,所得税率为 330o,预定投资报酬率为 14%,其他有关资料如下: 项 目 B1 B2 购置成本 200000 150000 有效期 5 5 预计残值 20000 15000 预计税前净利 40000 30000 根据以上资料 ,采用净现值法分析确定企业应选购哪种型号的设备。 (5年 ,14%的复利现值系数 )=0. 519 (5年,14%的年金现值系数)=3. 433 2. (15分)已知某企业只生产一种产品,其某年有关 的业务量、售价与成本资料如下 : 期初存货量(件) 本期生产量(件) 本期销售量(件) 期末存货量(件) 售价(元/件) 0 6000 4500 1500 20 变动生产成本(元) 固定制造费用(元) 变动销售费用(元) 固定销售费用(元) 变动管理费用(元) 固定管理费用(元) 60000 15000 900 2100 450 4050 要求 :按变动成本法编制收益表。 3. (20分)某厂某月份的收益表如下 :(单位 :元) 销售收人 800000 销售成木 变动成本 480000 固定成本 400000 净损失 (80000) 该 厂经研究 ,认为如果 每月增加广告费 200000元,可使销售量有较大的提高 。要求计算 增加广告 费以后 ,保本额是多少? 733

试卷代号:2136 中央广播电视大学2008一2009学年度第一学期“开放专科"期末考试 管理会计试题答案及评分标准 (供参考) 2009年1月 一、单选题(每小题1分,共20分) 1.A 2.( 3.C 4.A 5.A 6.A 7.C 8.A 9.C 10.B 11.B 12.A 13.A 14.A 15.C 16.C 17.C 18.D 19.B 20.B 二、多选题(每小题2分,共10分) 1.BCDE 2.ABCDE 3.CDE 4.BDE 5.AB 三、简答题(每小题10分,共20分) 1.答:静态投资回收期是一个非折现绝对数正指标。它能够直观地反映原始总投资的反 本期限,容易理解,计算简便,是所有静态指标中应用较为广泛的传统评价指标。但由于它没 有考虑货币时间价值因素,又不考虑回收期满后继续发生的现金流量的变化情况,故存在一定 的弊端。 2.答:在只有一个投资项目可供选择的条件下,需要利用评价指标考察独立项目是否具 有财务可行性,从而作出接受或拒绝该项目的决策。当有关正指标大于或等于某些特定数值, 反指标小于特定数值,则该项目具有财务可行性;反之,则不具备财务可行性。 四、计算分析题(共50分) 1.(15分)答案: B1型号: 税后净利=40000×(1一33%)=26800(元) 折1旧额=200000-20000=36000(元) 5 净现值=-200000+(26800+36000)×3.433+20000×0.519=25972.4(元) B2型号: 731

试卷代号:2136 中央广播电视大学2008-2009学年度第一学期“开放专科”期末考试 管理会计 试题答案及评分标准 (供参考) 2009年 1月 一、单选题 (每小题 1分 ,共 20分) 2.C 3.C 4. A 5. A 6. A 7. C 8.A 9. C 11 16 13. A 18.0 14. A 19. 13 10.B 15. C 20.B l2. l7. 二、多选题 (每小题 2分 ,共 10分) 1. 13CDE 2. A13CDE 3. CDE 4. 13DE 5. A13 三 、简答题 (每小题 10分,共 20分 ) 1.答 :静态投资回收期是一个非折现绝对数正指标 。它能够直观地反映原始总投资的反 本期限,容易理解 ,计算简便 ,是所有静态指标中应用较为广泛的传统评价指标 。但 由于它没 有考虑货币时间价值因素 ,又不考虑回收期满后继续发生的现金流量的变化情况 ,故存在一定 的弊端。 2.答 :在只有一个投资项 目可供选择的条件下,需要利用评价指标考察 独立项 目是 否具 有财务可行性 ,从而作出接受或拒绝该项 目的决策。当有关正指标大于或等于某些特定数值, 反指标小于特定数值 ,则该项 目具有财务可行性 ;反之,则不具备财务可行性。 四、计算分析题(共 5。分 ) 1. (15分)答案: B1型号 : 税后净利 =40000 X (1-33 )二26800(元) 折 旧额 = 200000一 20000 口 =36000(元 ) 净现值=一200000+(26800+36000) X 3. 433+20000 X0. 519=25972. 4(元) 132型号 : 731

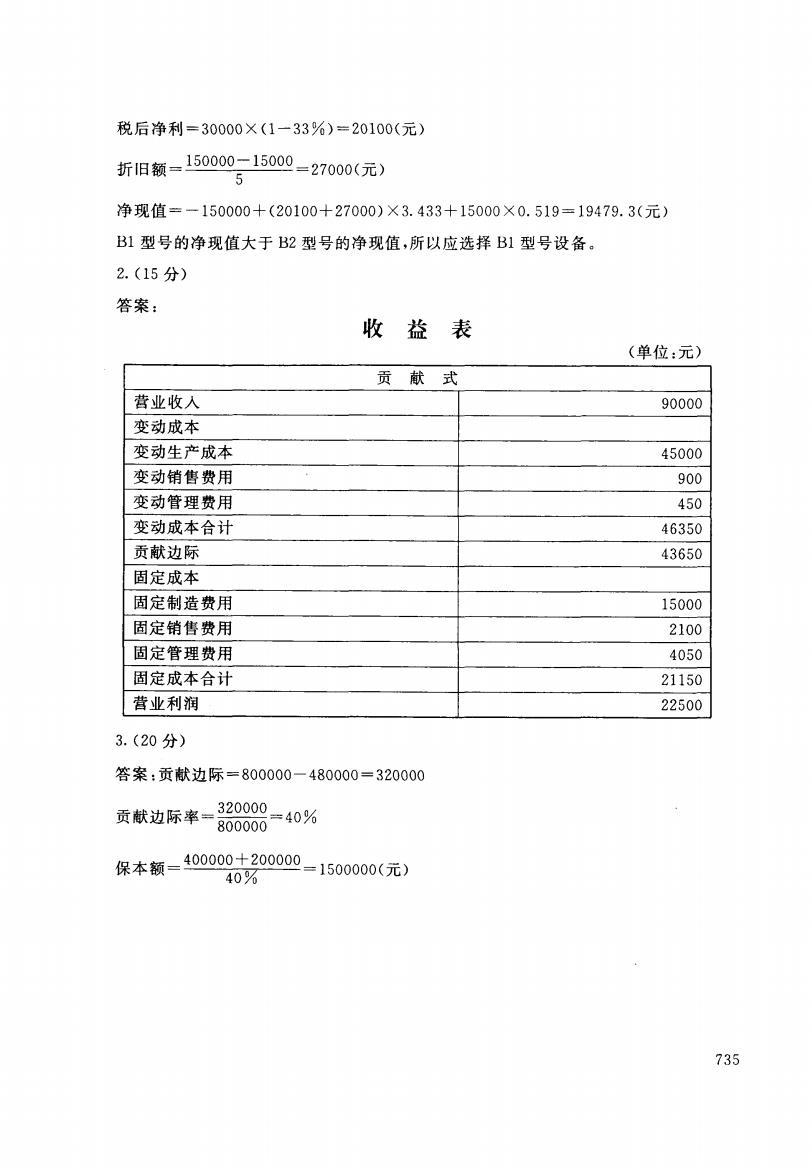

税后净利=30000×(1一33%)=20100(元) 折1旧额=150000-1500=27000(元) 5 净现值=-150000+(20100+27000)×3.433+15000×0.519=19479.3(元) B1型号的净现值大于B2型号的净现值,所以应选择B1型号设备。 2.(15分) 答案: 收益表 (单位:元) 贡献式 营业收入 90000 变动成本 变动生产成本 45000 变动销售费用 900 变动管理费用 450 变动成本合计 46350 贡献边际 43650 固定成本 固定制造费用 15000 固定销售费用 2100 固定管理费用 4050 固定成本合计 21150 营业利润 22500 3.(20分) 答案:贡献边际=800000一480000=320000 贡献边际率=320000 800000 =40% 保本额= 400000+200000=1500000(元) 40% 735

税后净利=30000 X (1- 33线)= 20100(元) 折旧额 二 150000一 15000 5 =27000(元 ) 净现值=一150000+(20100+27000) X3. 433+15000X0. 519=19479. 3(元) B1型号的净现值大于 B2型号的净现值 ,所以应选择 B1型号设备。 2.(15分) 答 案: 收 益 表 (单位 :元) 贡 献 式 营业收入 90000 变动成本 变动生产成本 45000 变动销售费用 900 变动管理费用 450 变动成本合计 46350 贡献边际 43650 固定成本 固定制造费用 15000 固定销售费用 2100 固定管理费用 4050 固定成本合计 21150 营业利润 22500 3. (20分) 答案 :贡献边际二800000一480000 =320000 贡献边际率 = 320000 800000 =40% 保本额= 400000+ 200000 40% =1500000(元 ) 735