试卷代号:2134 座位号■■ 中央广播电视大学2009一2010学年度第一学期“开放专科”期末考试 成本会计试题 2010年1月 题 号 三 四 总分 分 数 得分 评卷人 一、单项选择题(每小题2分,共20分) 1.下列应计人产品成本的费用是( )。 A.废品损失 B.管理费用 C.营业费用 D.折旧费用 2.下列项目中不应计人企业生产费用和期间费用的是()。 A.厂部管理人员工资 B.车间管理人员工资 C.购买固定资产支出 D.短期借款利息 3.为了保证按每个成本计算对象正确地归集应负担的费用,必须将应由本期产品负担的 生产费用正确地在( )。 , A.各种产品之间进行分配 B.完工产品和在产品之间进行分配 C.盈利产品与亏损产品之间进行分配 D.可比产品与不可比产品之间进行分配 4.工资及福利费成本项目是指()。 A.全体职工的工资和按规定比例计提的职工福利费 B.直接参加产品生产的工人工资及福利费 C.计人成本的原材料节约奖 D.车间管理人员工资及福利费 734

试卷代号:2134 座位号口口 中央广播电视大学2009-2010学年度第一学期“开放专科”期末考试 成本会计 试题 2010年 1月 题 号 四 总 分 分 数 得 分 评卷人 一、单项选择题‘每小题 2分,共20分) 1.下列应计人产品成本的费用是( )。 A.废品损失 B.管理费用 C.营业费用 D.折旧费用 2.下列项 目中不应计人企业生产费用和期间费用的是( )。 A.厂部管理人员工资 B,车间管理人员工资 C.购买固定资产支出 D.短期借款利息 3.为了保证按每个成本计算对象正确地归集应负担的费用,必须将应由本期产品负担的 生产 费用正确地在( )。 · A.各种产品之间进行分配 B.完工产品和在产品之间进行分配 C。盈利产品与亏损产品之间进行分配 D.可比产品与不可比产品之间进行分配 4.工资及福利费成本项 目是指( )。 A.全体职工的工资和按规定比例计提的职工福利费 B.直接参加产品生产的工人工资及福利费 C.计入成本的原材料节约奖 D.车间管理人员工资及福利费 734

5.采用辅助生产费用分配的交互分配法,对外分配的费用总额是()。 A.交互分配前的费用 B.交互分配前的费用加上交互分配转入的费用 C.交互分配前的费用减去交互分配转出的费用 D.交互分配前的费用再加上交互分配转入的费用,减去交互分配转出的费用 6.期间费用应()。 A.直接计入产品成本 B.直接计人制造费用 C.直接计人当期损益 D.分配计入生产经营业务成本 7.按年度计划分配率分配制造费用的方法适用于()。 A.制造费用数额较大的企业 B.季节性生产企业 C.基本生产车间规模较小的企业 D.制造费用数额较小的企业 8.不可修复废品应负担的原材料费用为1000元,加工费用500元;收回残料价值200 元,应由过失人赔款300元,则废品净损失应为()。 A.1000元 B.1300元 C.1200元 D.1500元 9.某种产品的各项定额准确、稳定,其各月末在产品数量变动不大,为了简化成本计算工 作,其生产费用在完工产品与在产品之间进行分配应采用()。 A.定额比例法 B.约当产量比例法 C.在产品按定额成本计价法 D.在产品按完工产品计算法 10.简化分批法是()。 A.分批计算在产品成本的分批法 B.不分批计算在产品成本的分批法 C.不计算在产品成本的分批法 D.不分批计算完工产品成本的分批法 得分 评卷人 二、多项选择题(每小题2分,共14分) 1.下列各项中,应计入产品成本的费用有( )。 A.车间办公费 B.季节性停工损失 C.车间设计制图费 D.在产品的盘亏损失 E.企业行政管理人员工资 738

5.采用辅助生产费用分配的交互分配法,对外分配的费用总额是( )。 A.交互分配前的费用 B.交互分配前的费用加上交互分配转人的费用 C.交互分配前的费用减去交互分配转出的费用 D.交互分配前的费用再加上交互分配转人的费用,减去交互分配转出的费用 6.期间费用应( )。 A.直接计人产品成本 B.直接计人制造费用 C.直接计人当期损益 D.分配计人生产经营业务成本 7.按年度计划分配率分配制造费用的方法适用于( )。 A.制造费用数额较大的企业 B.季节性生产企业 C.基本生产车间规模较小的企业 D.制造费用数额较小的企业 8.不可修复废品应负担的原材料费用为 1000元,加工费用 500元;收回残料价值 200 元,应由过失人赔款 300元,则废品净损失应为( )。 A. 1000元 B. 1300元 C. 1200元 D. 1500元 9.某种产品的各项定额准确、稳定,其各月末在产品数量变动不大,为了简化成本计算工 作,其生产费用在完工产品与在产品之间进行分配应采用( )。 .定额比例法 在产品按定额成本计价法 B.约当产量比例法 D,在产品按完工产品计算法 10.简化分批法是( .分批计算在产品成本的分批法 不计算在产品成本 的分批法 不分批计算在产品成本的分批法 不分批计算完工产品成本的分批法 得 分 评卷人 二、多项选择题(每小题 2分 ,共 14分) .下列各项中,应计入产品成本的费用有( A.车间办公费 C.车间设计制图费 E,企业行政管理人员工资 季节性停工损失 在产品的盘亏损失 735

2.在下列方法中,属于辅助生产费用分配方法的有( )。 A.交互分配法 B.代数分配法 C.定额比例法 D.直接分配法 E.计划成本分配法 3.在确定生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有 A.各月在产品数量变化的大小 B.在产品数量的多少 C.定额管理基础的好坏 D.各项费用比重的大小 E.在产品是否接近完工 4.在定额法下,产品的实际成本是( )的代数和。 A.按现行定额成本计算的产品定额成本 B.脱离现行定额的差异 C.材料成本差异 D.月初在产品定额变动差异 E.按上期定额成本计算的产品定额成本 5.分步法适用于( )。 A.大量生产 B.大批生产 C.成批生产 D.多步骤生产 E.单步骤生产 6.按系数比例分配同类产品中各种成本的方法是( )。 A.分类法的一种 B.品种法的一种 C.一种简化的分类法 D.一种单独计算产品成本的方法 E.一种分配间接费用的方法 7.生产多品种情况下,影响可比产品成本降低额变动的因素有( )。 A.产品产量 B.产品单位成本 C.产品价格 D.产品品种结构 E.产品质量 736

2.在下列方法中,属于辅助生产费用分配方法的有( )。 A.交互分配法 B.代数分配法 C.定额比例法 D.直接分配法 E.计划成本分配法 3.在确定生产费用在完工产品与在产品之间分配的方法时,应考虑的因素有 ( A.各月在产品数量变化 的大小 B.在产 品数量的多少 C.定额管理基础的好坏 D.各项费用比重的大小 E.在产品是否接近完工 4.在定额法下 ,产品的实际成本是 ( )的代数和。 A.按现行定额成本计算的产品定额成本 B.脱离现行定额的差异 C.材料成本差异 D.月初在产品定额变动差异 E.按上期定额成本计算的产品定额成本 5.分步法适用于( )。 A.大量生产 B.大批生产 C.成批生产 D.多步骤生产 E.单步骤生产 6.按系数比例分配同类产品中各种成本的方法是( A.分类法的一种 B.品种法的一种 C.一种简化的分类法 D.一种单独计算产品成本的方法 E.一种分配间接费用的方法 7.生产多品种情况下,影响可比产品成本降低额变动的因素有( )。 A.产品产量 B.产品单位成本 C.产品价格 D.产品品种结构 E.产品质量 736

得 分 评卷人 三、简答题(每小题8分,共16分) 1.对于工业企业发生的各种工资费用按其用途应分配计人哪些成本费用账户及成本项 目? 2.管理要求对成本计算方法的影响,主要表现在哪些方面? 得 分 评卷人 四、业务处理题(共50分) 1.某企业某辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物 料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工 资的14%计提,应提折旧3340元,以银行存款支付办公费等其他费用共计7500元。 要求:(1)编制分配各项要素费的会计分录; (2)编制结转辅助车间制造费用的会计分录。 (该企业辅助生产的制造费用通过“制造费用”科目核算;该企业基本生产车间设有“直接 材料”、“直接人工”、“制造费用”、“燃料及动力”四个成本项目;辅助生产车间只设前三个成本 项目)(本题15分) 2.本月甲产品所耗原材料费用:计划1500元,实际1512元。单位产品原材料消耗量:计 划30公斤,实际36公斤。原材料单价:计划50元,实际42元。 要求:分别采用差额计算分析法和连环替换分析法,计算分析原材料消耗量和材料单价变 动对原材料费用的影响。(本题8分) 3.某工业企业有供水和供电两个辅助生产车间,某年5月份供水车间供水9000吨,全月 发生的费用为3500元,每吨水计划成本为0.55元。供电车间供电40000度,全月发生的生产 费用为12400元,每度电计划成本0.35元。水电均为一般消耗用。 本月各车间、部门消耗水电情况如下: 耗 用 单 位 供水车间 供电车间 基本生产车间 管理部门 水 吨 20000 6500 1500 电 ·度 4000 30000 6000 737

得 分 评卷人 三、简答题 (每小题 8分,共 16分) 1.对于工业企业发生的各种工资费用按其用途应分配计人哪些成本费用账户及成本项 目? 2.管理要求对成本计算方法的影响,主要表现在哪些方面? 得 分 评卷人 四、业务处理题 (共 50分 ) 1.某企业某辅助车间本月共发生生产费用 73326元。其中:原材料费用 51200元,机物 料消耗 3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工 资的 14%计提,应提折旧3340元,以银行存款支付办公费等其他费用共计 7500元。 要求:(1)编制分配各项要素费的会计分录; <2)编制结转辅助车间制造费用的会计分录。 (该企业辅助生产的制造费用通过“制造费用”科目核算;该企业基本生产车间设有“直接 材料”、“直接人工”、“制造费用”、“燃料及动力”四个成本项目;辅助生产车间只设前三个成本 项目)(本题 15分) 2.本月甲产品所耗原材料费用:计划 1500元,实际 1512元。单位产品原材料消耗量:计 划 30公斤,实际 36公斤。原材料单价:计划50元,实际 42元。 要求:分别采用差额计算分析法和连环替换分析法,计算分析原材料消耗量和材料单价变 动对原材料费用的影响。(本题 8分) 3.某工业企业有供水和供电两个辅助生产车间,某年 5月份供水车间供水 9000吨,全月 发生的费用为 3500元,每吨水计划成本为 0. 55元。供电车间供电 40000度,全月发生的生产 费用为 12400元,每度电计划成本 0. 35元。水电均为一般消耗用。 本月各车间、部门消耗水电情况如下 : 耗 用 }单 位 }供水车间 供电车间 20000 基本生产车间 6500 管理部 门 1500 4000 30000 6000 水 电 737

辅助生产车间制造费用不通过“制造费用”科目核算。 要求:(1)按计划成本分配法分别计算各车间、部门用水、用电的计划成本; (2)分别计算供水、供电的计划总成本; (3)分别计算供水、供电的实际总成本; (4)分别计算供水、供电的成本差异; (5)编制分配辅助生产费用的会计分录。 (注意列出算式,“辅助生产成本”科目按车间列示明细科目)(本题15分) 4.某企业本月生产产品的成本资料如下。该企业采用逐步结转分步法中的综合结转法 结转半成品成本。 项 目 半成品 原材料 工资及福利费 制造费用 合计 还原前产成品成本 15200 一 6420 5880 27500 本月所产半成品成本 18240 6980 5180 30400 要求:将本月所产产成品成本进行成本还原(填表计算,写出计算过程)。(本题12分) 产品成本还原计算表 产量:100件 项 目 还原分配率 半成品 原材料 工资及福利费 制造费用 还原前产品成本 本月所产半成品成本 产品成本中半 成品成本还原 还原后产品总成本 产成品单位成本 738

辅助生产车间制造费用不通过“制造费用”科 目核算 。 要求:(1)按计划成本分配法分别计算各车间、部门用水、用电的计划成本; <2)分别计算供水、供电的计划总成本; (3)分别计算供水、供电的实际总成本; (4)分别计算供水、供电的成本差异; (5)编制分配辅助生产费用的会计分录。 (注意列出算式,“辅助生产成本”科 目按车间列示明细科 目)(本题 15分) 4.某企业本月生产产品的成本资料如下。该企业采用逐步结转分步法中的综合结转法 结转半成品成本。 项 目 半成品 原材料 工资及福利费 制造费用 合 计 还原前产成品成本 15200 6420 5880 27500 本月所产半成品成本 18240 6980 5180 30400 要求:将本月所产产成品成本进行成本还原(填表计算,写出计算过程)。(本题 12分) 产品成本还原计算表 产量:100件 项 目 还原分配率 半成 品 原材料 工资及福利费 制造费用 还原前产品成本 本月所产半成品成本 产品成本中半 成品成本还原 还原后产品总成本 产成 品单位成本 738

试卷代号:2134 中央广播电视大学2009一2010学年度第一学期“开放专科”期末考试 成本会计试题答案及评分标准 (供参考) 2010年1月 一、单项选择题(每小题2分,共20分) 1.A 2.C 3.A 4.B 5.D 6.C 7.B 8.A 9.C 10.B 二、多项选择题(每小题2分,共14分) 1.ABCD 2.ABDE 3.ABCD 4.ABCD 5.ABD 6.AC 7.ABD 三、简答题(每小题8分,共16分) 1.在进行费用分配时,直接进行产品生产、设有“工资及福利费”成本项目生产工人工资, 应单独地记入“基本生产成本”总账账户和所属明细账的借方;直接进行辅助生产的工人工资, 用于基本生产和辅助生产但未专设成本项目的职工工资,行政管理部门人员的工资,专设的销 售部门人员的工资、用于固定资产购建等工程的工资以及应由应付福利费用开支的生活福利 部门人员的工资等,则应分别记入“辅助生产成本”、“制造费用”、“管理费用”、“营业费用”、“在 建工程”和“应付福利费”等总账账户和所属明细账的借方。六个月以上病假人员的工资作为 劳动保险费,记入“管理费用”账户。已分配的工资总额,应记人“应付工资”账户的贷方。 2.管理要求对成本计算方法的影响主要有: (1)单步骤生产或管理上不要求分步骤计算成本的多步骤生产,以品种或批别为成本计算 对象,采用品种法或分批法。 (2)管理上要求分步骤计算成本的多步骤生产,以生产步骤为成本计算对象,采用分步法。 (3)在产品品种、规格繁多的企业,管理上要求尽快提供成本资料,简化成本计算工作,可 采用分类法计算产品成本 (4)在定额管理基础较好的企业,为加强定额管理工作,可采用定额法。 739

试卷代号:2134 中央广播电视大学2009-2010学年度第一学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2410年 1月 一、单项选择题(每小题 2分,共 20分) 1. A 2. C 3. A 4. B 5. D 6. C 7. B 8. A 9. C 10. B 二、多项选择题(每小题 2分,共 14分) 1. ABCD 2. ABDE 3. ABCD 4. ABCD 5. ABD 6. AC 7. ABD 三、简答题(每小题 8分,共 16分) 1.在进行费用分配时,直接进行产品生产、设有“工资及福利费”成本项 目生产工人工资, 应单独地记人“基本生产成本”总账账户和所属明细账的借方;直接进行辅助生产的工人工资, 用于基本生产和辅助生产但未专设成本项 目的职工工资 ,行政管理部门人员的工资 ,专设的销 售部门人员的工资、用于固定资产购建等工程的工资以及应由应付福利费用开支的生活福利 部门人员的工资等,则应分别记人“辅助生产成本”、“制造费用”、“管理费用”、“营业费用”、“在 建工程”和“应付福利费”等总账账户和所属明细账的借方。六个月以上病假人员的工资作为 劳动保险费 ,记人“管理费用”账户 。已分配的工资总额 ,应记人“应付工资”账户 的贷方。 2.管理要求对成本计算方法的影响主要有 : (1)单步骤生产或管理上不要求分步骤计算成本的多步骤生产,以品种或批别为成本计算 对象 ,采用品种法或分批法。 <2)管理上要求分步骤计算成本的多步骤生产,以生产步骤为成本计算对象,采用分步法。 (3)在产 品品种、规格繁多的企业,管理上要求尽快提供成本资料 ,简化成本计算工作 ,可 采用分类法计算产品成本 。 (4)在定额管理基础较好的企业,为加强定额管理工作,可采用定额法。 739

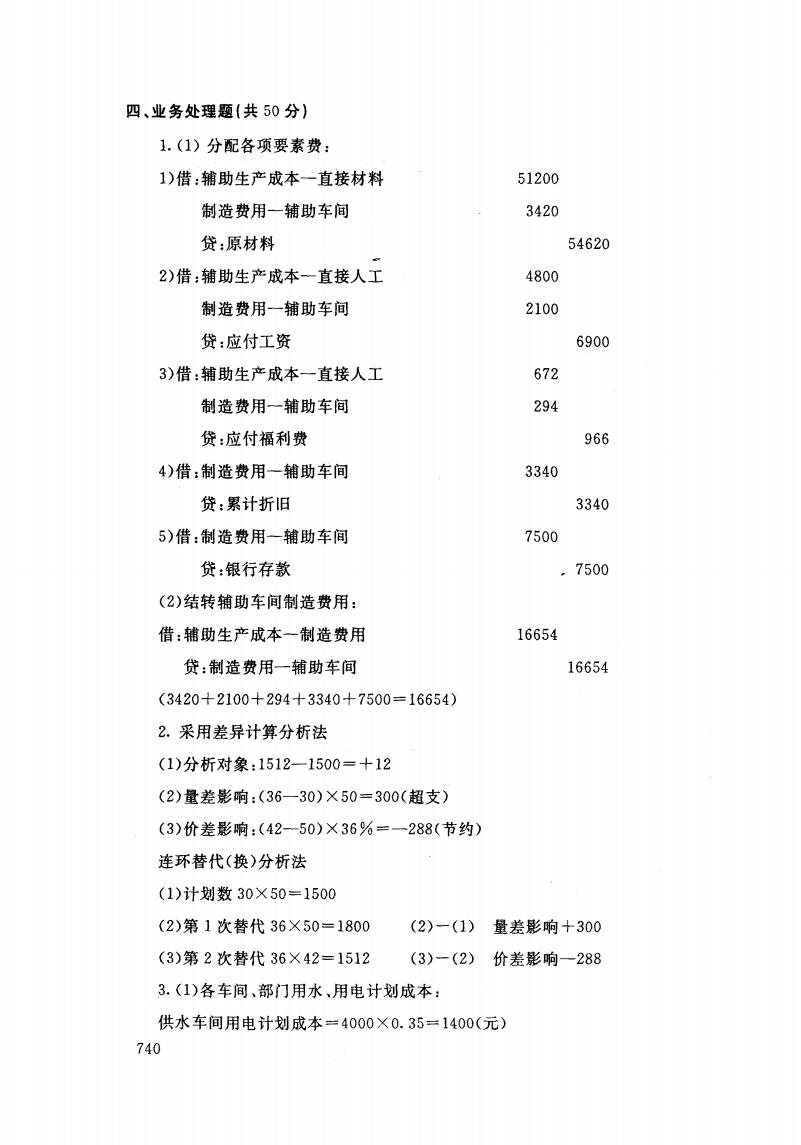

四、业务处理题(共50分)】 1.(1)分配各项要素费: 1)借:辅助生产成本-直接材料 51200 制造费用一辅助车间 3420 贷:原材料 54620 2)借:辅助生产成本一直接人工 4800 制造费用一辅助车间 2100 贷:应付工资 6900 3)借:辅助生产成本一直接人工 672 制造费用一辅助车间 294 贷:应付福利费 966 4)借:制造费用一辅助车间 3340 贷:累计折旧 3340 5)借:制造费用一辅助车间 7500 贷:银行存款 ,7500 (2)结转辅助车间制造费用: 借:辅助生产成本一制造费用 16654 贷:制造费用一辅助车间 16654 (3420+2100+294+3340+7500=16654) 2.采用差异计算分析法 (1)分析对象:1512一1500=+12 (2)量差影响:(36一30)×50=300(超支) (3)价差影响:(42一50)×36%=一288(节约) 连环替代(换)分析法 (1)计划数30×50=1500 (2)第1次替代36×50=1800 (2)一(1)量差影响+300 (3)第2次替代36×42=1512 (3)-(2)价差影响一288 3.(1)各车间、部门用水、用电计划成本: 供水车间用电计划成本=4000×0.35=1400(元) 740

四、业务处理题(共 50分) l. (1)分配各项要素费: 1)借:辅助生产成本一直接材料 51200 制造费用一辅助车间 一 3420 贷:原材料 54620 2)借:辅助生产成本一直接人工 4800 制造费用一辅助车间 2100 贷:应付工资 6900 3)借:辅助生产成本一直接人工 672 制造费用一辅助车间 294 贷:应付福利费 966 4)借:制造费用一辅助车间 3340 贷:累计折旧 3340 5)借:制造费用一辅助车间 7500 贷:银行存款 ,7500 <2)结转辅助车间制造费用: 借:辅助生产成本一制造费用 16654 贷:制造费用一辅助车间 16654 (3420十2100十294十334)十7500二 16654) 2.采用差异计算分析法 <2)分析对象:1512-1500= x-12 <2)量差影响:<36-30) X 50=300(超支) (3)价差影响:(42-50) X 36%二一288(节约) 连环替代(换)分析法 <1)计划数 30 X 50=1500 (2)第 1次替代 36X50=1800 (2)一(1) 量差影响+300 <3)第 2次替代 36X42=1512 (3)一(2) 价差影响一288 3. <1)各车间、部门用水、用电计划成本: 供水车间用电计划成本二4000 X 0. 35=1400(元) 740

供电车间用水计划成本=2000×0.55=1100(元) 基本生产车间用水计划成本=5500×0.55=3025(元) 基本生产车间用电计划成本=30000×0.55=16500(元) 管理部门用水计划成本:1500×0.55=825(元) 管理部门用电计划成本:6000×0.35=2100(元) (2)供水计划总成本:1100十3025+825=4950(元) 供电计划总成本:1400+1050+2100=14000(元) (3)供水实际总成本:3500+1400=4900(元)》 供电实际,总成本:12400+1100=13500(元) (4)供水成本差异=4900一4950=一50(元) 供电成本差异:13500一14000=-500(元) (5)借:辅助生产成本一供水车间 1400 供电车间 1100 制造费用 13525 管理费用 2925 贷:辅助生产成本一供水车间 4950 供电车间 14000 借:管理费用 550 贷:辅助生产成本一供水车间 5可 供电车间 500 4. 产品成本还原计算表 产量:100件 项 目 还原分配率 半成品 原材料 工资及福利费制造费用 还原前产品成本 15200 6420 5880 27500 本月所产半成品成本 18240 6980 5180 30400 产品成本中半 0.5 -15200 9120 3490 2590 0 成品成本还原 还原后产品总成本 9120 9910 8470 27500 产成品单位成本 91.20 99.10 84.70 275 74

供电车间用水计划成本=2000 X 0. 55=1100(元) 基本生产车间用水计划成本“5500 X 0. 55=3025元) 基本生产车间用电计划成本=30000 X 0. 55=16500(元) 管理部门用水计划成本:1500 X0. 55=825(元) 管理部门用电计划成本:6000 X 0. 35=2100(元) (2)供水计划总成本 :1100-f-3025-825=4950(元) 供电计划总成本:14Q0-I-1050-f-21Q0=14000(元) (3)供水实际总成本:3500-+-1400=4900(元) 供电实际总成本:12400-I-1100=13500(元) <4)供水成本差异“4900一4950‘一50(元) 供电成本差异:13500-14000=-500(元) (5)借:辅助生产成本— 供水车间 1400 — 供电车间 1100 制造费用 13525 管理费用 2925 贷:辅助生产成本— 供水车间 — 供电车间 借:管理费用 550 贷:辅助生产成本— 供水车间 4950 14000 因 回 — 供电车间 产 品成本还原计算表 产量:100件 项 目 还原分配率 半成品 原材料 工资及福利费 制造费用 还原前产品成本 15200 6420 5880 27500 本月所产半成品成本 18240 6980 5180 30400 产品成本中半 成品成本还原 0. 5 一 15200 9120 3490 2590 0 还原后产品总成本 9120 9910 8470 27500 产成品单位成本 91. 20 99. 10 84, 70 275

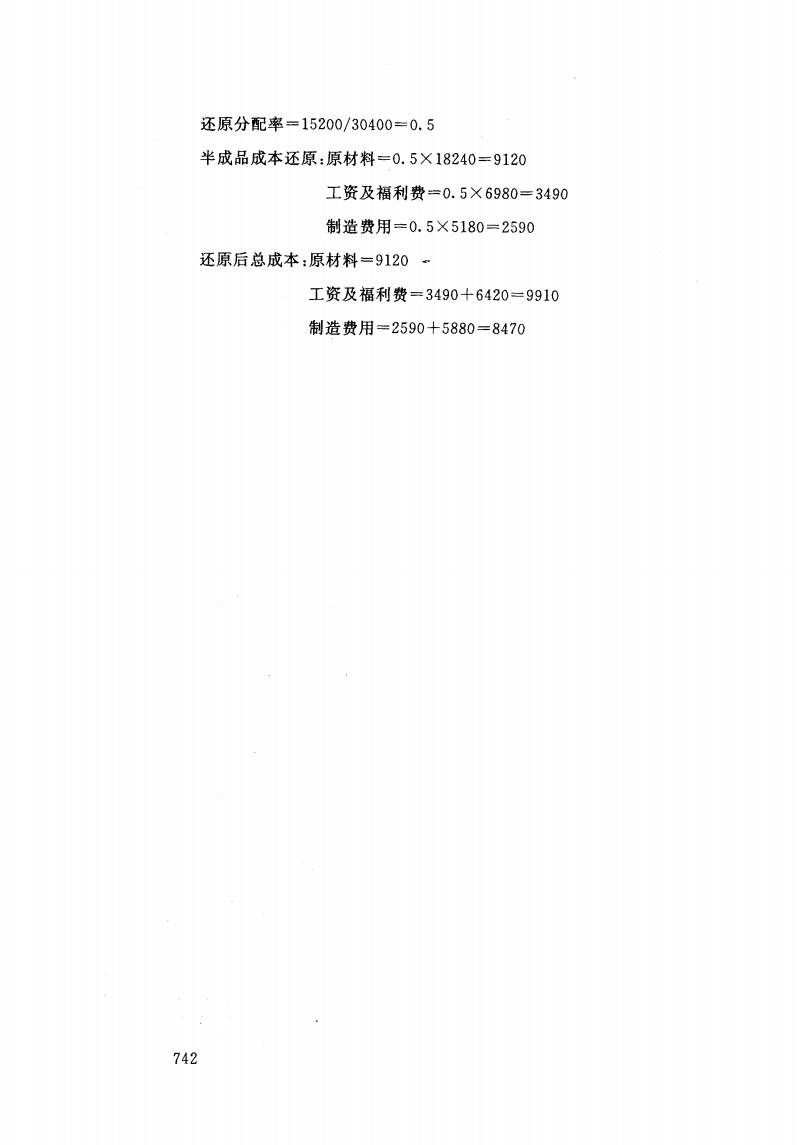

还原分配率=15200/30400=0.5 半成品成本还原:原材料=0.5×18240=9120 工资及福利费=0.5×6980=3490 制造费用=0.5×5180=2590 还原后总成本:原材料=9120。 工资及福利费=3490+6420=9910 制造费用=2590+5880=8470 742

还原分配率=152p0/30400二0. 5 半成品成本还原:原材料二。.S X 18240=9120 工资及福利费=0. 5 X 6980= 3490 制造费用“0. 5 X 5180=2590 还原后总成本:原材料二9120 - 工资及福利费二3490-I-6420=9910 制造费用=2590-x-5880=8470 742