试卷代号:1031 座位号☐ 中央广播电视大学2008-2009学年度第二学期“开放本科”期末考试 财务报表分析 试题 2009年7月 题号 三 四 五 总分 分 数 得分 评卷人 一、单项选择题(从下列各题的备选答案中选择一个正确的,并将其 序号字母填入题后的括号里。每题2分,共16分) 1.投资报酬分析最主要的分析主体是()。 A.上级主管部门 B.投资人 C.长期债权人 D.短期债权人 2.下列各项中,属于经营活动损益的是( )。 A.投资收益 B.补贴收入 C.主营业务利润 D.净利润 3.以下各项中不属于流动负债的是( )。 A.短期借款 B.应付账款 C.预付账款 D.预收账款 4.企业的长期偿债能力主要取决于( A.资产的规模 B.获利能力的强弱 C.负债的规模 D.资产的短期流动性 5.资产运用效率是指资产利用的有效性和( ) A.充分性 B.流动性 C.完整性 D.真实性 255

试卷代号:1031 座位号巨口 中央广播电视大学2008-2009学年度第二学期“开放本科”期末考试 财务报表分析 试题 2009年 7月 题 号 四 五 总 分 分 数 得 分 评卷人 一、单项选择题(从下列各题的备选答案中选择一个正确的,并将其 序号字母填入题后的括号里。每题 2分 .共 16分) 投资报酬分析最主要的分析主体是( A.上级主管部门 C.长期债权人 B.投资人 D.短期债权人 下列各项中,属于经营活动损益 的是( A.投资收益 C.主营业务利润 以下各项中不属于流动负债的是( B.补贴收人 D.净利润 .短期借款 预付账款 B.应付账款 D.预收账款 企业的长期偿债能力主要取决于( A.资产的规模 C.负债的规模 B.获利能力 的强弱 D.资产的短期流动性 资产运用效率是指资产利用的有效性和( A.充分性 C.完整性 流动性 真实性 255

6.ABC公司2008年有关资料如下:主营业务收人4800万元,主营业务利润3000万元, 其他业务利润68万元,存货跌价损失56万元,营业费用280万元,管理费用320万元,则营业 利润率为()。 A.62.5% B.51.4% C.50.25% D.64.2% 7.若企业连续几年的现金流量适合比率均为1,则表明企业经营活动所形成的现金流量 () A.不能满足企业日常基本需要 B.大于日常需要 C.恰好能够满足企业日常基本需要 D.以上都不对 8.产权比率的分母是()。 A.负债总额 B.资产总额 C.所有者权益总额 D.资产与负债之和 得分 评卷人 二、多项选择题(从下列各题的备选答案中选择二至五个正确的,并 将其序号字母填入题后的括号里。每题2分,共14分。多选、少 选、错选均不得分) 1.下列各项中,属于财务报表分析原则的有( )。 A,目的明确原则 B.全面分析原则 C.动态分析原则 D.成本效益原则 E.系统分析原则 2.在财务报表附注中应披露的会计政策有( )。 A.坏账的数额 B.存货的计价方法 C.所得税的处理方法 D.固定资产的使用年限 E.收入确认原则 3.审计报告的类型包括( )。 A.标推无保留意见的审计报告 B.赞成意见的审计报告 C.保留意见的审计报告 D.拒绝意见的审计报告 E.否定意见的审计报告 4.某公司当年的税后利润很多,却不能偿还到期债务。为查清其原因,应检查的财务比率 包括( )。 A.资产负债率 B.流动比率 C.存货周转率 D.应收帐款周转率 E.已获利息倍数 256

6. ABC公司 2008年有关资料如下:主营业务收人 4800万元 ,主营业务利润 3000万元 , 其他业务利润 68万元 ,存货跌价损失 56万元,营业费用 280万元 ,管理费用 320万元 ,则营业 利润率为( )。 A. 62. 5% B. 51. 4% C. 50. 25% D. 64. 2% 7.若企业连续几年的现金流量适合比率均为 1,则表明企业经营活动所形成的现金流量 ( ) A.不能满足企业 日常基本需要 B.大于日常需要 C.恰好能够满足企业 日常基本需要 D.以上都不对 8.产权 比率的分母是( )。 A.负债总额 B.资产总额 C.所有者权益总额 D.资产与负债之和 得 分 评卷人 二、多项选择题 (从下列各题 的备选答案 中选择二至五个正确 的,并 将其序号字母填入题后的括号里。每题 2分,共 14分。多选、少 选、错选均不得分 ) 1.下列各项 中,属于财务报表分析原则的有( )。 A.目的明确原则 B.全面分析原则 C.动态分析原则 D.成本效益原则 E.系统分析原则 2.在财务报表附注中应披露的会计政策有( )。 A.坏账 的数额 B.存货的计价方法 C.所得税的处理方法 D.固定资产的使用年限 E.收人确认原则 3.审计报告的类型包括 ( )。 A.标准无保 留意见的审计报告 B.赞成意见的审计报告 C.保留意见的审计报告 D.拒绝意见 的审计报告 E.否定意见的审计报告 4.某公司当年的税后利润很多,却不能偿还到期债务。为查清其原因,应检查的财务比率 包括( )。 A.资产负债率 B.流动比率 C.存货周转率 D.应收帐款周转率 E.已获利息倍数 256

5.下列关于资产负债率的叙述中,正确的有( A.资产负债率是负债总额与资产总额的比值 B.资产负债率是产权比率的倒数 C.对债权人来说,资产负债率越低越好 D.对经营者来说,资产负债率应控制在适度的水平 E.对股东来说,在全部资本利润率高于借款利息率时,资产负债率越高越好 6.下列各项中,影响资产周转率的因素有( )。 A.企业所处行业及其经营背景 B.企业经营周期的长短 C.企业的资产构成及其质量 D.资产的管理力度 E.企业采用的财务政策 7.在使用经济增加值评价公司整体业绩时,最有意义的指标是( )。 A.真实的经济增加值 B.披露的经济增加值 C.基本的经济增加值 D.特殊的经济增加值 E.以上各项都是 得 分 评卷人 三、判断下列各题正确与否,并将错误的改正过来(每题2分,共10 分) 1.利息偿付倍数就是息税前利润与利息费用的比值。 2.衡量一个企业短期偿债能力的大小,只要关注企业的流动资产的多少和质量如何就行了。 3.一般来说,企业的获利能力越强,则长期偿债能力越强。 4.对企业市盈率高低的评价必须依据当时金融市场的平均市盈率进行,并非越高越好或 越低越好。 5.企业的现金股利保障倍数越大,表明该企业支付现金股利的能力越强。 得分 评卷人 四、简答题(每题5分,共10分) 1.影响企业销售毛利的因素有哪些? 2.什么是财务杠杆?什么是财务杠杆系数? 257

5.下列关于资产负债率的叙述中,正确的有( )。 A.资产负债率是负债总额与资产总额的比值 B.资产负债率是产权比率的倒数 C.对债权人来说,资产负债率越低越好 D.对经营者来说,资产负债率应控制在适度的水平 E.对股东来说,在全部资本利润率高于借款利息率时,资产负债率越高越好 6.下列各项中,影响资产周转率的因素有( )。 A.企业所处行业及其经营背景 B.企业经营周期的长短 C.企业的资产构成及其质量 D.资产 的管理力度 E.企业采用的财务政策 7.在使用经济增加值评价公司整体业绩时,最有意义 的指标是 ( )。 A.真实的经济增加值 B.披露的经济增加值 C.基本的经济增加值 D.特殊的经济增加值 E.以上各项都是 得 分 评卷人 三、判断下列各题正确与否,并将错误的改正过来(每题 2分 ,共 10 分 ) 1.利息偿付倍数就是息税前利润与利息费用的比值。 2.衡量一个企业短期偿债能力的大小,只要关注企业的流动资产的多少和质量如何就行了。 3一 般来说 ,企业的获利能力越强 ,则长期偿债能力越强 。 4.对企业市盈率高低的评价必须依据当时金融市场的平均市盈 率进行 ,并非越高越好或 越低越好。 5.企业的现金股利保障倍数越大,表明该企业支付现金股利 的能力越强。 得 分 评卷人 四、简答题(每题 5分,共 10分) 1.影响企业销售毛利的因素有哪些? 2.什么是财务杠杆?什么是财务杠杆系数? 257

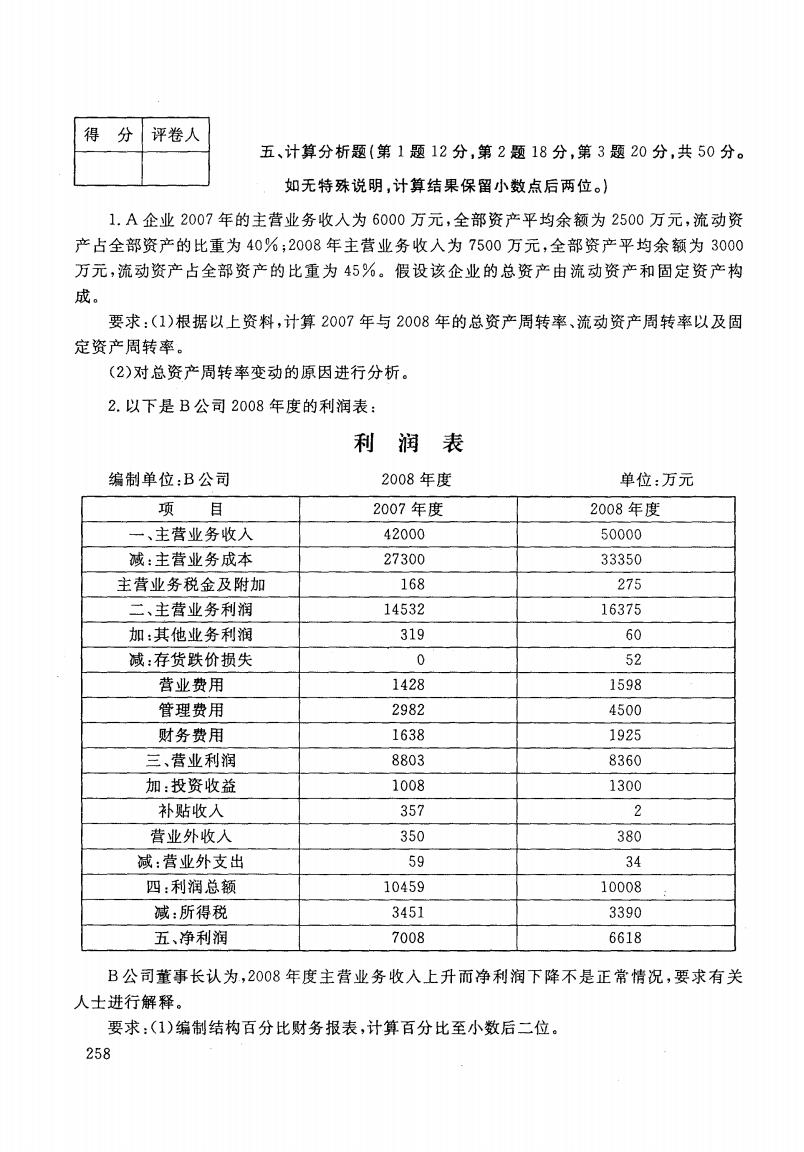

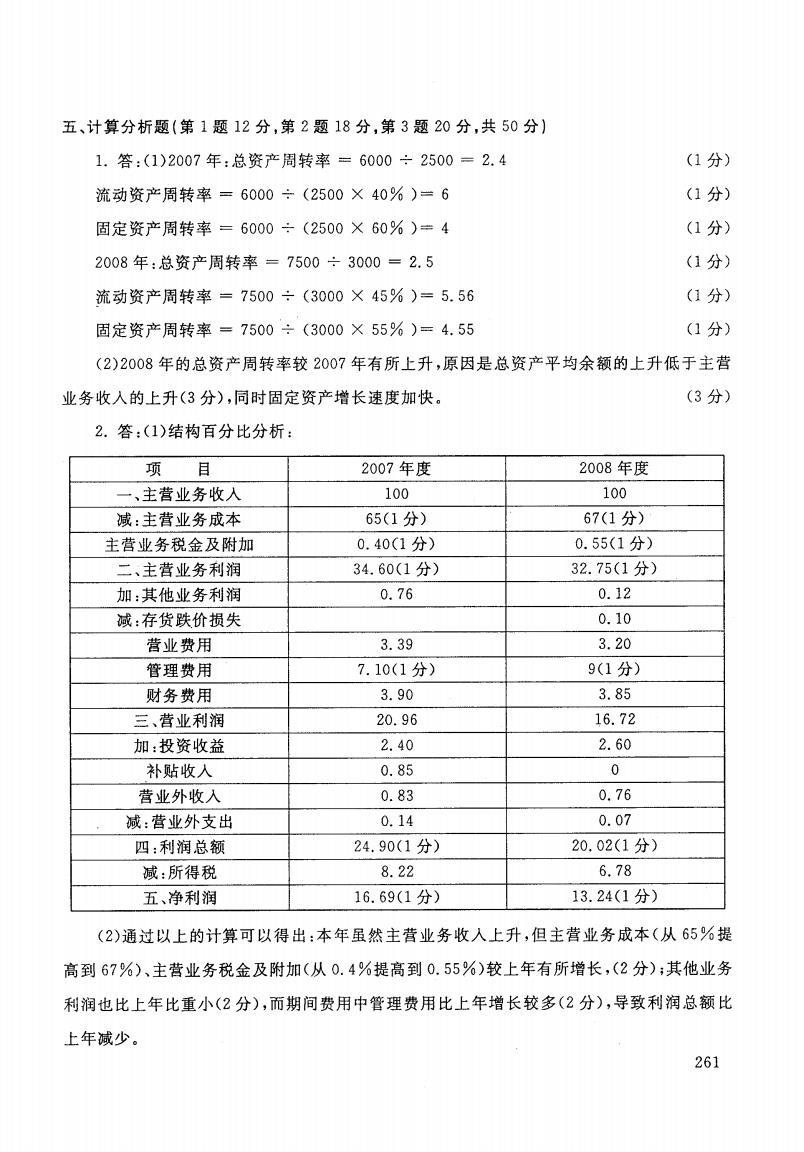

得分 评卷人 五、计算分析题(第1题12分,第2题18分,第3题20分,共50分。 如无特殊说明,计算结果保留小数点后两位。) 1.A企业2007年的主营业务收入为6000万元,全部资产平均余额为2500万元,流动资 产占全部资产的比重为40%;2008年主营业务收入为7500万元,全部资产平均余额为3000 万元,流动资产占全部资产的比重为45%。假设该企业的总资产由流动资产和固定资产构 成。 要求:(1)根据以上资料,计算2007年与2008年的总资产周转率、流动资产周转率以及固 定资产周转率。 (2)对总资产周转率变动的原因进行分析。 2.以下是B公司2008年度的利润表: 利润表 编制单位:B公司 2008年度 单位:万元 项目 2007年度 2008年度 一、主营业务收入 42000 50000 减:主营业务成本 27300 33350 主营业务税金及附加 168 275 二、主营业务利润 14532 16375 加:其他业务利润 319 60 减:存货跌价损失 0 52 营业费用 1428 1598 管理费用 2982 4500 财务费用 1638 1925 三、营业利润 8803 8360 加:投资收益 1008 1300 补贴收入 357 2 营业外收入 350 380 减:营业外支出 59 34 四:利润总额 10459 10008 减:所得税 3451 3390 五、净利润 7008 6618 B公司董事长认为,2008年度主营业务收入上升而净利润下降不是正常情况,要求有关 人士进行解释。 要求:(1)编制结构百分比财务报表,计算百分比至小数后二位。 258

得 分 评卷人 五、计算分析题(第 1题 12分,第 2题 18分,第3题 20分,共 50分。 如无特殊说明,计算结果保留小数点后两位。) 1. A企业 2007年的主营业务收人为 600。万元,全部资产平均余额为 250。万元,流动资 产占全部资产的比重为 400o;2008年主营业务收人为 7500万元,全部资产平均余额为 3000 万元,流动资产占全部资产的比重为 45纬。假设该企业的总资产由流动资产和固定资产构 成 。 要求:(1)根据以上资料,计算 2007年与 2008年的总资产周转率、流动资产周转率以及固 定资产周转率 。 (2)对总资产周转率变动的原因进行分析。 2.以下是 B公司 2008年度的利润表 : 利 润 表 编制单位 :B公司 2008年度 单位 :万元 项 目 2007年度 2008年度 一 、主营业务收人 42000 50000 减 :主营业务成本 27300 33350 主营业务税金及附加 168 275 二 、主营业务利润 14532 16375 加 :其他业务利润 319 60 减 :存货跌价损失 0 52 营业费用 1428 1598 管理费用 2982 4500 财务费用 1638 1925 三、营业利润 8803 8360 加 :投资收益 1008 1300 补贴收人 357 2 营业外收人 350 380 减:营业外支出 59 34 四:利润总额 10459 10008 减 :所得税 3451 3390 五 、净利润 7008 6618 B公司董事长认为,2008年度主营业务收人上升而净利润下降不是正常情况,要求有关 人士进行解释。 要求:(1)编制结构百分比财务报表,计算百分比至小数后二位。 258

(2)依据结构百分比财务报表,简要评述净利润变动的原因。 结构百分比分析: 项目 2007年度 2008年度 一、主营业务收入· 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:存货跌价损失 营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 四:利润总额 诚:所得税 五、净利润 3.资料:C公司和C公司所在行业2008年有关财务比率如下表: 项目 C公司 行业平均值 流动比率 1.64 1.67 应收账款周转率 12.40 14.39 存货周转率(成本基础) 6.31 6.92 速动比率 1.09 1.20 现金比率 0.26 0.50 要求:(1)写出表中各个财务比率的计算公式: (2)进行短期偿债能力的同业比较分析。 259

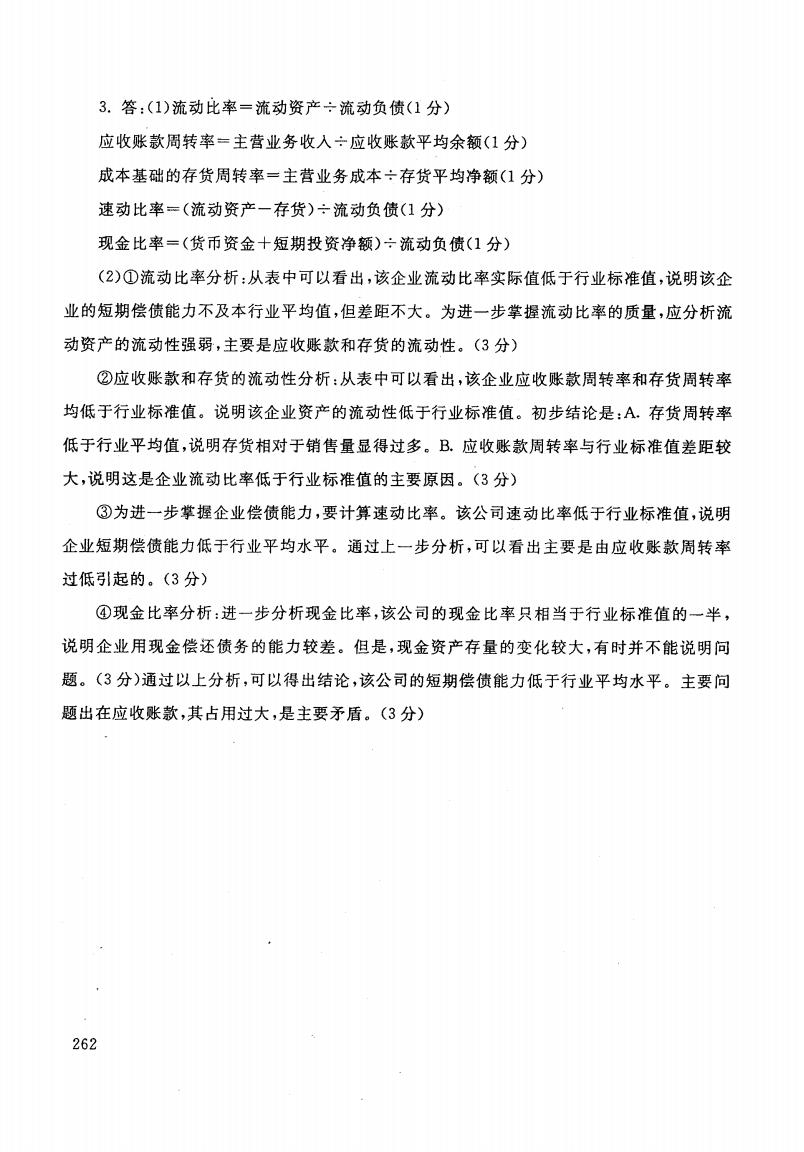

(2)依据结构百分比财务报表,简要评述净利润变动的原因。 结构百分 比分析 : 项 目 2007年度 2008年度 一、主营业务收人 · 减 :主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:存货跌价损失 营业费用 管理 费用 财务费用 三 、营业利润 加 :投资收益 补贴收人 营业外收人 减 :营业外支出 四:利润总额 减 :所得税 五 、净利润 3.资料:C公司和 C公司所在行业 2008年有关财务比率如下表 : 项 目 C公司 行业平均值 流动比率 1. 64 1. 67 应收账款周转率 12.40 14.39 存货周转率(成本基础) 6. 31 6. 92 速动比率 1. 09 1.20 现金 比率 0. 26 0. 50 要求 :(1)写出表中各个财务 比率的计算公式; (2)进行短期偿债能力的同业 比较分析。 259

试卷代号:1031 中央广播电视大学2008一2009学年度第二学期“开放本科”期未考试 财务报表分析试题答案及评分标准 (供参考) 2009年7月 一、单项选择题(每小题2分,共16分) 1.B 2.C 3.C 4.B 5.A 6.C 7.C 8.C 二、多项选择题(每小题2分,共14分】 1.ABCDE 2.BCE 3.ACDE 4.BCD 5.ACDE 6.ABCDE 7.BC 三、判断并改错(每小题2分,共10分) 1.正确 2.错误。衡量一个企业的短期偿债能力的大小,不仅要关注企业的流动资产的多少和质 量如何,而且要关注企业流动负债的多少和质量如何。 3.正确 4.正确 5.正确 四、简答题(每小题5分,共10分) 1,答:影响毛利变动的因素可分为外部因素和内部因素两大方面(1分)。外部因素主要 是指市场供求变动而导致的销售数量和销售价格的升降以及成本购买价格的升降(2分)。内 部因素则包括:开拓市场的意识和能力、成本管理水平、产品构成决策、企业战略要求等 (2分) 2.答:借人资金对投资者收益的影响,称为财务杠杆(2分)。财务杠杆程度大小用财务杠 杆系数来表示。所谓财务杠杆系数就是指息税前利润增长所引起的每股收益增长的速度 (3分) 260

试卷代号 :1031 中央广播电视大学2008-2009学年度第二学期“开放本科”期末考试 财务报表分析 试题答案及评分标准 (供参考) 2009年 7月 一、单项选择题(每小题 2分,共 16分) 1.B 5. A 2.C 3. C 4_ B 6. C 7.C 8 C 二、多项选择题 (每小题 2分,共 14分) 1. ABODE 2.BCE 3. ACDE 4. BCD 5. ACDE 6. ABCDE 7. BC 三、判断并改错(每小题 2分,共 10分) 1.正确 2.错误。衡量一个企业的短期偿债能力的大小,不仅要关注企业的流动资产的多少和质 量如何,而且要关注企业流动负债的多少和质量如何。 3.正确 4,正确 5。正确 四、简答题(每小题 5分,共 10分) 1.答 :影响毛利变动的因素可分为外部因素和内部因素两大方面(1分)。外部 因素主要 是指市场供求变动而导致的销售数量和销售价格的升降以及成本购买价格的升降(2分)。内 部因素则包括:开拓市场的意识和能力、成本管理水平、产品构成决策、企业战略要求等 (2分) 2.答:借人资金对投资者收益的影响,称为财务杠杆(2分)。财务杠杆程度大小用财务杠 杆系数来表示。所谓财务杠杆系数就是指息税前利润增长所引起的每股收益增长的速度 (3分) 260

五、计算分析题(第1题12分,第2题18分,第3题20分,共50分) 1.答:(1)2007年:总资产周转率=6000÷2500=2.4 1分) 流动资产周转率=6000÷(2500×40%)=6 (1分) 固定资产周转率=6000÷(2500X60%)=4 (1分) 2008年:总资产周转率=7500÷3000=2.5 (1分) 流动资产周转率=7500÷(3000×45%)=5.56 (1分) 固定资产周转率=7500÷(3000×55%)=4.55 (1分) (2)2008年的总资产周转率较2007年有所上升,原因是总资产平均余额的上升低于主营 业务收入的上升(3分),同时固定资产增长速度加快。 (3分) 2.答:(1)结构百分比分析: 项目 2007年度 2008年度 一、主营业务收入 100 100 减:主营业务成本 65(1分) 67(1分) 主营业务税金及附加 0.40(1分) 0.55(1分) 二、主营业务利润 34.60(1分) 32.75(1分) 加:其他业务利润 0.76 0.12 减:存货跌价损失 0.10 营业费用 3.39 3.20 管理费用 7.10(1分) 9(1分) 财务费用 3.90 3.85 三、营业利润 20.96 16.72 加:投资收益 2.40 2.60 补贴收人 0.85 0 营业外收入 0.83 0.76 减:营业外支出 0.14 0.07 四:利润总额 24.90(1分) 20.02(1分) 减:所得税 8.22 6.78 五、净利润 16.69(1分) 13.24(1分) (2)通过以上的计算可以得出:本年虽然主营业务收入上升,但主营业务成本(从65%提 高到67%)、主营业务税金及附加(从0.4%提高到0.55%)较上年有所增长,(2分);其他业务 利润也比上年比重小(2分),而期间费用中管理费用比上年增长较多(2分),导致利润总额比 上年减少。 261

五、计算分析题(第 1题 12分,第 2题 18分,第 3题 20分,共 50分) 1.答 :(1)2007年:总资产周转率 = 6000 = 2500二 2.4 流动资产周转率 = 6000 = (2500 X 4000)= 6 固定资产周转率 “ 6000令 (2500 X 6000)= 4 2008年 :总资产周转率 “ 7500 = 3000= 2. 5 流动资产周转率 =7500 = (3000 X 4500)=5. 56 固定资产周转率 =7500 = (3000 X 550o)=4. 55 (1分) (1分) (1分) (1分) (1分) (1分) (2)2008年的总资产周转率较 2007年有所上升,原因是总资产平均余额的上升低于主营 业务收人的上升(3分),同时固定资产增长速度加快。 (3分) 2.答:(1)结构百分比分析: 项 目 2007年度 2008年度 一、主营业务收人 100 100 减:主营业务成本 65(1分) 67(1分) 主营业务税金及附加 0. 40(1分) 0. 55(1分) 二、主营业务利润 34. 60(1分) 32. 75(1分) 加:其他业务利润 0. 76 0. 12 减:存货跌价损失 0.10 营业费用 3. 39 3.20 管理费用 7.100 分) 9(1分) 财务费用 3. 90 3.85 三、营业利润 20. 96 16. 72 加:投资收益 2. 40 2. 60 补贴收人 0. 85 0 营业外收人 0.83 0. 76 减 :营业外支出 0. 14 0.07 四 :利润总额 24. 90(1分) 20.02(1分) 减 :所得税 8. 22 6.78 五 、净利润 16. 69(1分) 13.24(1分) (2)通过以上的计算可以得出:本年虽然主营业务收人上升,但主营业务成本(从 65%提 高到 67%)、主营业务税金及附加(从 0.4%提高到 。.55纬)较上年有所增长,(2分);其他业务 利润也比上年比重小(2分),而期间费用中管理费用比上年增长较多(2分),导致利润总额比 上年减少 。 261

3.答:(1)流动比率=流动资产÷流动负债(1分) 应收账款周转率一主营业务收入÷应收账款平均余额(1分) 成本基础的存货周转率=主营业务成本÷存货平均净额(1分) 速动比率=(流动资产一存货)÷流动负债(1分) 现金比率=(货币资金十短期投资净额)÷流动负债(1分) (2)①流动比率分析:从表中可以看出,该企业流动比率实际值低于行业标准值,说明该企 业的短期偿债能力不及本行业平均值,但差距不大。为进一步掌握流动比率的质量,应分析流 动资产的流动性强弱,主要是应收账款和存货的流动性。(3分) ②应收账款和存货的流动性分析:从表中可以看出,该企业应收账款周转率和存货周转率 均低于行业标准值。说明该企业资产的流动性低于行业标准值。初步结论是:A.存货周转率 低于行业平均值,说明存货相对于销售量显得过多。B.应收账款周转率与行业标准值差距较 大,说明这是企业流动比率低于行业标准值的主要原因。(3分) ③为进一步掌握企业偿债能力,要计算速动比率。该公司速动比率低于行业标准值,说明 企业短期偿债能力低于行业平均水平。通过上一步分析,可以看出主要是由应收账款周转率 过低引起的。(3分) ④现金比率分析:进一步分析现金比率,该公司的现金比率只相当于行业标准值的一半, 说明企业用现金偿还债务的能力较差。但是,现金资产存量的变化较大,有时并不能说明问 题。(3分)通过以上分析,可以得出结论,该公司的短期偿债能力低于行业平均水平。主要问 题出在应收账款,其占用过大,是主要矛盾。(3分) 262

3.答:(1)流动比率=流动资产令流动负债(1分) 应收账款周转率=主营业务收人令应收账款平均余额(1分) 成本基础的存货周转率“主营业务成本令存货平均净额<1分) 速动比率“(流动资产一存货)一流动负债(<1分) 现金比率=(货币资金十短期投资净额)令流动负债<1分) <2)①流动比率分析:从表中可以看出,该企业流动比率实际值低于行业标准值,说明该企 业的短期偿债能力不及本行业平均值,但差距不大。为进一步掌握流动比率的质量,应分析流 动资产的流动性强弱,主要是应收账款和存货的流动性。(3分) ②应收账款和存货的流动性分析:从表中可以看出,该企业应收账款周转率和存货周转率 均低于行业标准值。说明该企业资产的流动性低于行业标准值。初步结论是:A.存货周转率 低于行业平均值,说明存货相对于销售量显得过多。B.应收账款周转率与行业标准值差距较 大,说明这是企业流动比率低于行业标准值的主要原因。(3分) ③为进一步掌握企业偿债能力,要计算速动比率。该公司速动比率低于行业标准值,说明 企业短期偿债能力低于行业平均水平。通过上一步分析 ,可以看出主要是 由应收账款周转率 过低引起的。(3分) ④现金比率分析:进一步分析现金 比率 ,该公司的现金比率 只相当于行业标准值 的一半 , 说 明企业用现金偿还债务的能力较差。但是,现金资产存量的变化较大,有时并不能说明问 题。(3分)通过以上分析,可以得出结论,该公司的短期偿债能力低于行业平均水平。主要问 题出在应收账款 ,其 占用过大,是主要矛盾 。(3分) 262