试卷代号:2134 座位☐ 中央广播电视大学2008一2009学年度第二学期“开放专科”期末考试 成本会计 试题 2009年7月 题 号 二 三 四 总 分 分 数 得分 评卷人 一、单项选择题(每小题2分,共20分)】 1.成本会计的对象是()。 A.产品生产成本的形成 B.各项期间费用的支出和归集 C.生产费用和期间费用 D.各行业企业生产经营业务的成本和有关的期间费用 2.下列各项中,属于产品生产成本项目的是( )。 A.外购动力费用 B.制造费用 C.工资费用 D.折旧费用 3.在成本核算中,必须正确核算待摊费用和预提费用,这是贯彻了会计核算的() 原则。 A.历史成本 B.权责发生制 C.配比 D.重要性 4.按医务及生活福利部门人员工资的一定比例计提的职工福利费应借记的账户是 () A.应付福利费 B.生产费用 C.管理费用 D.营业费用 725

试卷代号:2134 座位号巨工」 中央广播电视大学2008-2009学年度第二学期“开放专科”期末考试 成本会计 试题 2009年 7月 题 号 四 总 分 分 数 得 分 评卷人 一、单项选择题(每小题 2分 .共 20分 ) 1.成本会计的对象是( )。 A.产品生产成本的形成 B.各项期间费用的支出和归集 C.生产费用和期间费用 D.各行业企业生产经营业务的成本和有关的期间费用 2.下列各项中,属于产品生产成本项 目的是( )。 A。外购动力费用 B.制造费用 C.工资费用 D.折旧费用 3.在成本核算中,必须正确核算待摊费用和预提费用,这是贯彻了会计核算的( 原则 。 A.历史成本 B.权责发生制 C.配 比 D.重要性 4.按医务及生活福利部门人员工资的一定比例计提的职工福利费应借记的账户是 A.应付福利费 C.管理费用 B。生产费用 D.营业费用 725

5.期间费用应()。 A.直接计人产品成本 B.直接计人制造费用 C.直接计入当期损益 D.分配计入生产经营业务成本 6.在企业设置“燃料及动力”成本项目的情况下,生产车间发生的直接用于产品生产的燃 料费用,应借记的账户是()。 A.“基本生产成本” B.“原材料” C.“燃料” D.“制造费用” 7.辅助生产费用直接分配法的特点是将辅助生产费用( )。 A.直接计人辅助生产提供的劳务成本 B.直接分配给所有受益的车间、部门 C.直接记人“辅助生产成本”账户 D.直接分配给辅助生产以外的各受益单位 8.不可修复废品应负担的原材料费用为1000元,加工费用500元;收回残料价值200元, 应由过失人赔款300元,则废品净损失应为()。 A.1000元 B.1300元 C.1200元 D.1500元 9.如果产品成本中的原料费用所占比重很大,原料随着生产进度逐渐投人生产,为了简 化成本计算工作。在分配完工产品与月末在产品费用时,应该采用的方法是()。 A.在产品按所耗原料费用计价,原料费用按约当产量比例分配 B.约当产量比例法 C.在产品按所耗原料费用计价 D.原料费用按约当产量比例分配 10.采用连环替代法,可以揭示()。 A.产生差异的因素 B.实际数与计划数之间的差异 C.产生差异的因素和各因素的影响程度 D.产生差异的因素和各因素的变动原因 726

5.期间费用应( )。 A.直接计人产品成本 B.直接计人制造费用 C。直接计人当期损益 D,分配计人生产经营业务成本 6.在企业设置“燃料及动力”成本项目的情况下,生产车间发生的直接用于产品生产的燃 料费用,应借记的账户是( )。 A.“基本生产成本” C.“燃料” B.“原材料” D.“制造费用” 7.辅助生产费用直接分配法的特点是将辅助生产费用( )。 A。直接计人辅助生产提供的劳务成本 B.直接分配给所有受益的车间、部门 C.直接记人“辅助生产成本”账户 D.直接分配给辅助生产以外的各受益单位 8.不可修复废品应负担的原材料费用为 1000元,加工费用 500元;收回残料价值 200元, 应由过失人赔款300元,则废品净损失应为( )。 A. 1000元 B. 1300元 C. 1200元 D. 1500元 9.如果产品成本中的原料费用所占比重很大,原料随着生产进度逐渐投人生产,为了简 化成本计算工作。在分配完工产品与月末在产品费用时,应该采用的方法是 ( )。 A.在产品按所耗原料费用计价,原料费用按约当产量比例分配 B.约当产量比例法 C.在产品按所耗原料费用计价 D.原料费用按约当产量比例分配 10.采用连环替代法,可以揭示( )。 A.产生差异的因素 B.实际数与计划数之间的差异 C.产生差异的因素和各因素的影响程度 D.产生差异的因素和各因素的变动原因 726

得 分 评卷人 二、多项选择题(每小题2分,共14分)】 1.下列各项中,属于成本会计核算和监督的内容有( )。 A.营业收人的实现 B.盈余公积的提取 C.各项生产费用的支出和产品生产成本的形成 D.各项期间费用的支出和归集过程 E.企业利润的实现及分配 2.辅助生产费用分配转出时,可以( )。 A.借记“制造费用”账户 B.借记“管理费用”账户 C.借记“在建工程”账户 ,D.贷记“辅助生产成本”账户 E.借记“辅助生产成本”账户 3.“废品损失”账户借方应反映( )项目。 A.可修复废品的生产成本 B.不可修复废品的生产成本 C.可修复废品的工资费用 D.可修复废品的动力费用 E。回收废料的价值 4.分配计算完工产品和月末在产品的费用时,采用在产品按定额成本计价法所应具备的 条件是( )。 A.各月末在产品数量变化较大 B.产品的消耗定额比较稳定 C.各月末在产品数量变化较小 D.产品的消耗定额比较准确 E.定额管理基础较好 5.品种法适用于( )。 A.小批单件单步骤生产 B.大量大批单步骤生产 C.管理上不要求分步骤计算产品成本的小批单件多步骤生产 D.管理上不要求分步骤计算产品成本的大量大批多步骤生产 E.管理上要求分步骤计算产品成本的大量大批多步骤生产 727

得 分 评卷人 二 、多项选择题 (每小题 2分,共 14分) 1.下列各项中,属于成本会计核算和监督的内容有( )。 A.营业收人的实现 B.盈余公积的提取 C.各项生产费用的支出和产品生产成本的形成 D.各项期间费用 的支出和归集过程 E.企业利润的实现及分配 2.辅助生产费用分配转出时,可以( )。 A.借记“制造费用”账户 B.借记“管理费用”账户 C.借记“在建工程”账户 D.贷记“辅助生产成本”账户 E.借记“辅助生产成本”账户 3.“废品损失”账户借方应反映( )项 目。 A.可修复废品的生产成本 B.不可修复废品的生产成本 C.可修复废品的工资费用 D.可修复废品的动力费用 E.回收废料的价值 4.分配计算完工产品和月末在产品的费用时 ,采用在产品按定额成本计价法所应具备的 条件是( )。 A.各月末在产品数量变化较大 B.产品的消耗定额比较稳定 C.各月末在产品数量变化较小 D.产品的消耗定额比较准确 E.定额管理基础较好 5.品种法适用于( )。 A.小批单件单步骤生产 B.大量大批单步骤生产 C.管理上不要求分步骤计算产品成本的小批单件多步骤生产 D.管理上不要求分步骤计算产品成本的大量大批多步骤生产 E.管理上要求分步骤计算产品成本的大量大批多步骤生产 727

6.平行结转分步法的适用情况是( )。 A.半成品对外销售 B.半成品不对外销售 C.管理上不要求提供各步骤半成品资料 D.半成品种类较多,逐步结转半成品成本工作量较大 E,管理上要求提供各生产步骤半成品成本资料 7.在定额法下,产品的实际成本是( )的代数和。 A.按现行定额成本计算的产品定额成本 B.脱离现行定额的差异 C.材料成本差异 D.月初在产品定额变动差异 E,按上期定额成本计算的产品定额成本 得分 评卷人 三、简答题(每小题8分,共16分)》 1.如何测定在产品的完工程度(完工率)? 2.产品成本计算的基本方法各包括哪些方法?各自的适用条件是什么? 得 分 评卷人 四、业务处理题(共50分) 1.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产 品18分钟,C产品12分钟:本月产量为:A产品14000件,B产品10000件,C产品13500件。 本月该企业工资总额为:基本生产车间工人计时工资23000元,管理人员工资1500元;辅助车 间(锅炉)工人工资2800元,管理人员工资1200元;企业管理人员工资2600元;生活福利部门 人员工资820元。 要求:(I)按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配: (2)编制工资费用分配的会计分录。 (辅助车间的制造费用不通过“制造费用”科目核算)(分录列示明细科目及成本项目) (本题9分) 728

6.平行结转分步法的适用情况是( )。 A.半成品对外销售 B.半成品不对外销售 C.管理上不要求提供各步骤半成品资料 D.半成品种类较多,逐步结转半成品成本工作量较大 E.管理上要求提供各生产步骤半成品成本资料 7。在定额法下,产品的实际成本是( )的代数和。 A.按现行定额成本计算的产品定额成本 B.脱离现行定额的差异 C.材料成本差异 D.月初在产品定额变动差异 E.按上期定额成本计算的产品定额成本 得 分 评卷人 三、简答题(每小题 8分,共 16分) .如何测定在产品的完工程度(完工率)? .产品成本计算的基本方法各包括哪些方法?各自的适用条件是什么? 得 分 评卷人 四、业务处理题(共 50分 ) 1.某工业企业的基本生产车间生产 A,B,C三种产品,其工时定额为:A产品 15分钟,B产 品 18分钟,C产品 12分钟;本月产量为:A产品 14000件,B产品 10000件,C产品 13500件。 本月该企业工资总额为:基本生产车间工人计时工资23000元,管理人员工资1500元;辅助车 间(锅炉)工人工资 280。元,管理人员工资 120。元;企业管理人员工资 2600元;生活福利部门 人员工资 820元。 要求:(1)按定额工时比例将基本生产车间工人工资在 A,B,C三种产品间分配; (2)编制工资费用分配的会计分录。 (辅助车间的制造费用不通过“制造费用”科目核算)(分录列示明细科目及成本项 目) (本题 9分) 728

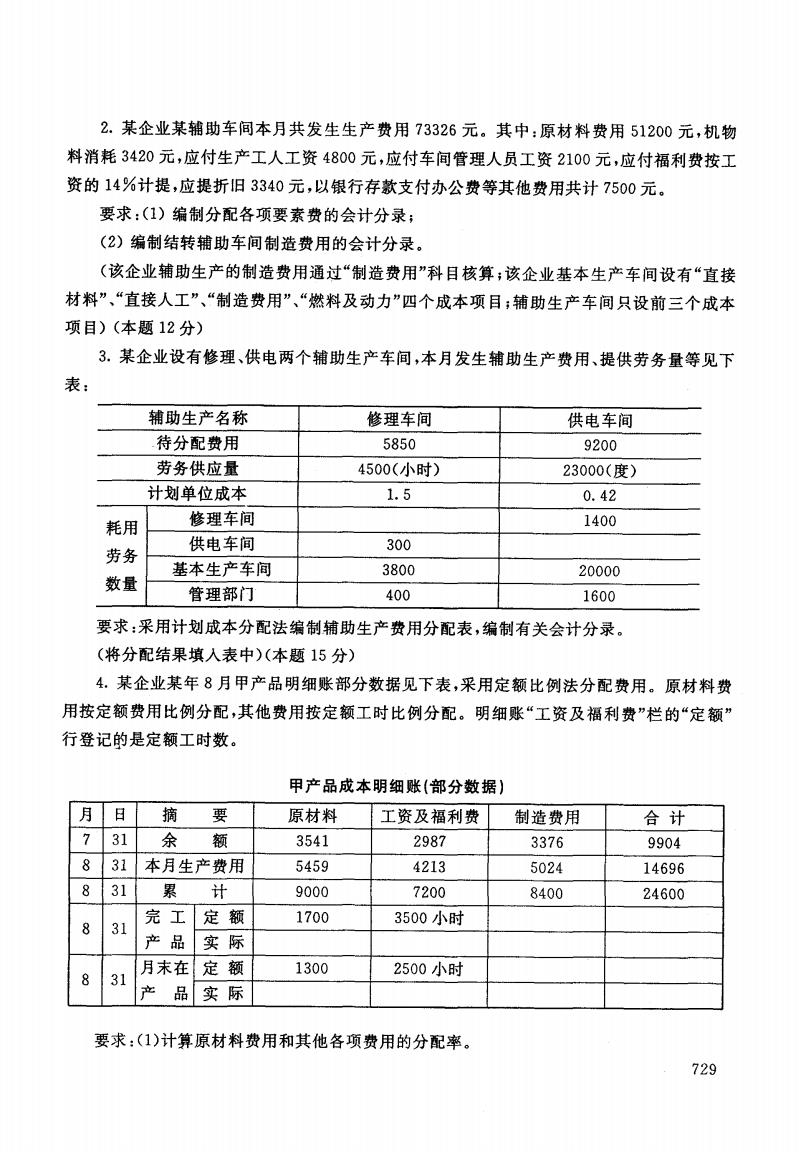

2.某企业某辅助车间本月共发生生产费用73326元。其中:原材料费用51200元,机物 料消耗3420元,应付生产工人工资4800元,应付车间管理人员工资2100元,应付福利费按工 资的14%计提,应提折1旧3340元,以银行存款支付办公费等其他费用共计7500元。 要求:(1)编制分配各项要素费的会计分录; (2)编制结转辅助车间制造费用的会计分录。 (该企业辅助生产的制造费用通过“制造费用”科目核算;该企业基本生产车间设有“直接 材料”、“直接人工”、“制造费用”、“燃料及动力”四个成本项目;辅助生产车间只设前三个成本 项目)(本题12分) 3.某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下 表: 辅助生产名称 修理车间 供电车间 待分配费用 5850 9200 劳务供应量 4500(小时) 23000(度) 计划单位成本 1.5 0.42 耗用 修理车间 1400 供电车间 劳务 300 基本生产车间 3800 20000 数量 管理部门 400 1600 要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。 (将分配结果填入表中)(本题15分) 4.某企业某年8月甲产品明细账部分数据见下表,采用定额比例法分配费用。原材料费 用按定额费用比例分配,其他费用按定额工时比例分配。明细账“工资及福利费”栏的“定额” 行登记的是定额工时数。 甲产品成本明细账(部分数据) 月 日 摘 要 原材料 工资及福利费 制造费用 合计 7 31 余 额 3541 2987 3376 9904 31 本月生产费用 5459 4213 5024 14696 8 31 累 计 9000 7200 8400 24600 完工定额 1700 3500小时 8 31 产品 实际 月末在定额 1300 2500小时 31 产品实际 要求:(1)计算原材料费用和其他各项费用的分配率。 729

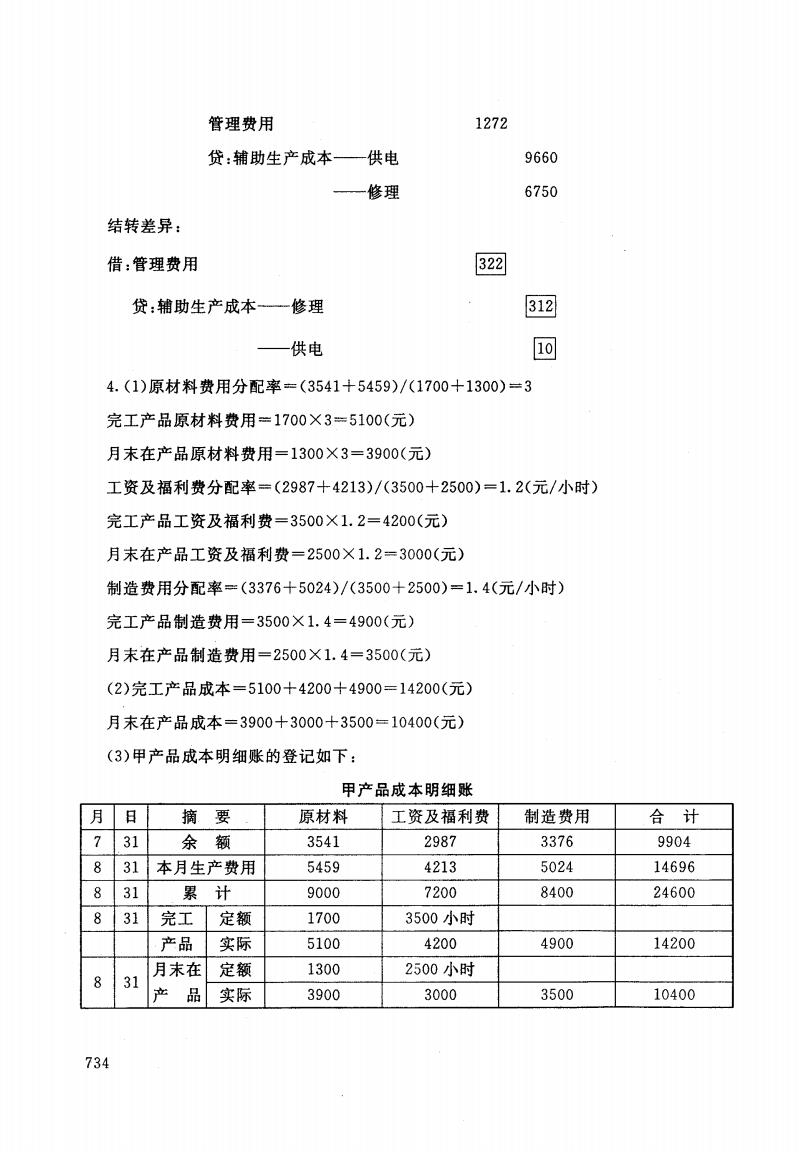

2.某企业某辅助车间本月共发生生产费用 73326元。其中:原材料费用 51200元,机物 料消耗 3420元,应付生产工人工资 4800元,应付车间管理人员工资2100元,应付福利费按工 资的 14%计提,应提折旧3340元,以银行存款支付办公费等其他费用共计 7500元。 要求:(1)编制分配各项要素费的会计分录; (2)编制结转辅助车间制造费用的会计分录。 (该企业辅助生产的制造费用通过“制造费用”科目核算;该企业基本生产车间设有“直接 材料”、“直接人工”、“制造费用”、“燃料及动力”四个成本项 目;辅助生产车间只设前三个成本 项 目)(本题 12分) 3.某企业设有修理、供电两个辅助生产车间,本月发生辅助生产费用、提供劳务量等见下 表 : 辅助生产名称 修理车间 供 电车间 一待分配费用 5850 9200 劳务供应量 4500(小时) 23000(度) 计划单位成本 1.5 0.42 耗用 劳务 数量 修理车间 1400 供电车间 300 基本生产车间 3800 20000 管理部门 400 1600 要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。 (将分配结果填人表中)(本题 15分) 4.某企业某年8月甲产品明细账部分数据见下表,采用定额比例法分配费用。原材料费 用按定额费用比例分配,其他费用按定额工时比例分配。明细账“工资及福利费”栏的“定额” 行登记rp是定额工时数。 甲产 品成本明细账(部分数据) 月 日 摘 要 原材料 工资及福利费 制造费用 合 计 7 31 余 额 3541 2987 3376 9904 8 31 本月生产费用 5459 4213 5024 14696 8 31 累 计 9000 7200 8400 24600 8 31 完 工 产 品 定 额 1700 3500小时 实 际 8 31 月末在 产 品 定 额 1300 2500小时 实 际 要求:(1)计算原材料费用和其他各项费用的分配率。 729

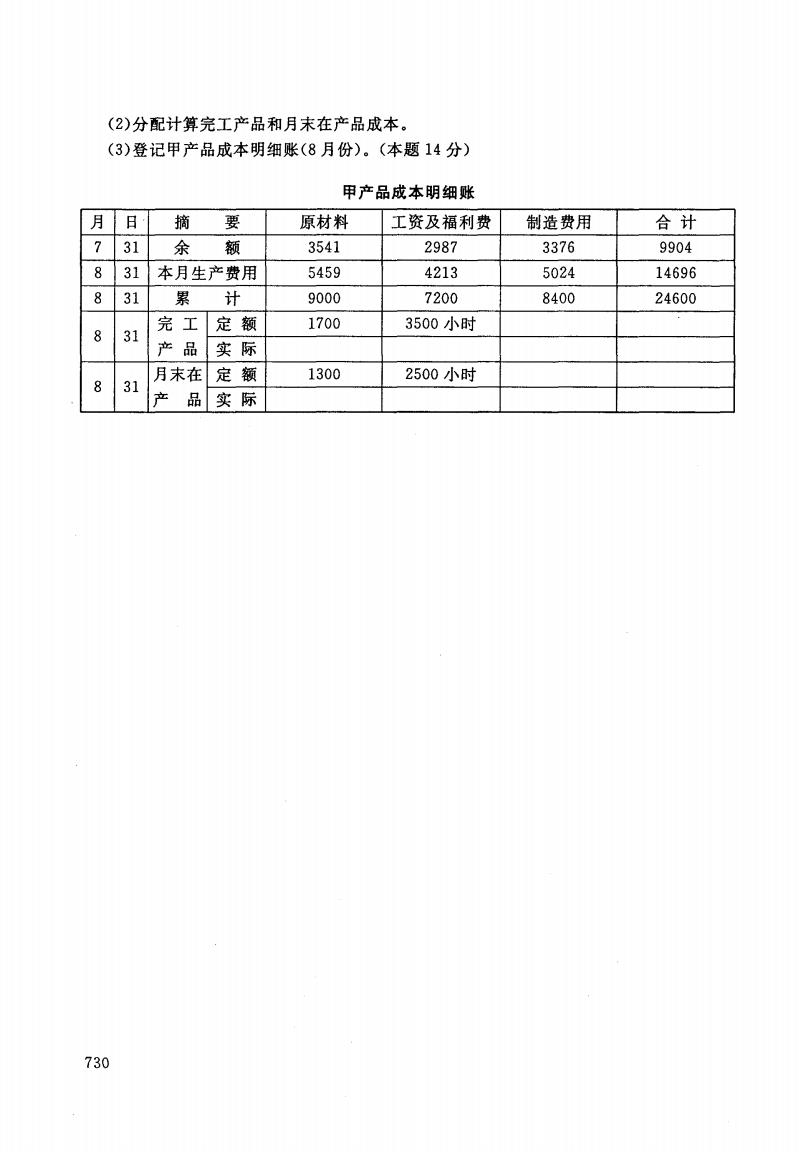

(2)分配计算完工产品和月末在产品成本。 (3)登记甲产品成本明细账(8月份)。(本题14分) 甲产品成本明细账 月 日 摘 要 原材料 工资及福利费 制造费用 合计 7 31 余 额 3541 2987 3376 9904 8 31 本月生产费用 5459 4213 5024 14696 8 31 累 计 9000 7200 8400 24600 8 31 完工定额 1700 3500小时 产品 实际 8 月末在定额 1300 2500小时 31 产品实际 730

(2)分配计算完工产品和月末在产品成本。 (3)登记 甲产品成本 明细账(8月份)。(本题 14分) 甲产品成本明细账 月 日 摘 要 原材料 工资及福利费 制造费用 合 计 7 31 余 额 3541 2987 3376 9904 8 31 本月生产费用 5459 4213 5024 14696 8 31 累 计 9000 7200 8400 24600 8 31 完 工 产 品 定 额 1700 3500小时 实 际 8 31 月末在 产 品 定 额 1300 2500小时 实 际 730

试卷代号:2134 中央广播电视大学2008一2009学年度第二学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2009年7月 一、单项选择题(每小题2分,共20分】 1.D 2.B 3.B 4.C 5.C 6.A 7.D 8.A 9.A 10.C 二、多项选择题(每小题2分,共14分】 1.CD 2.ABCDE 3.BCD 4.BCDE 5.AC 6.BCD 7.ABCD 三、简答题(每小题8分,共16分) 1.测定在产品完工程度的方法一般有两种: 一种是平均计算完工率,即一律按50%作为各工序在产品的完工程度。 另一种是各工序分别测算完工率。可以按照各工序的累计工时定额占完工产品工时定额 的比率计算,事前确定各工序在产品的完工率。计算公式如下: 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额X50%)/产品工时 定额 如果原材料费用不是在生产开始时一次投入,而是随着生产进度陆续投料,原材料费用按 约当产量比例法分配时,应按每一工序的原材料消耗定额分别计算在产品的完工率(或投料 率) 2.为了适应各类型生产的特点和不同的管理要求,在产品成本计算工作中存在着三种不 同的成本计算对象,从而有三种不同的成本计算方法。 (1)以产品品种为成本计算对象的产品成本计算方法,称为品种法。这种方法一般适用于 弹步骤的大量大批生产,如采掘、发电等;也可用于管理上不需分步骤计算成本的多步骤的大 量大批生产,如水泥厂等。 731

试卷代号:2134 中央广播电视大学2008--2009学年度第二学期“开放专科”期末考试 成本会计 试题答案及评分标准 (供参考) 2009年 7月 一、单项选择题(每小题 2分,共 20分) 1. D 6.A 2. B 3. B 4. C 5. C 7. D 8. A 9. A 10. C 二 、多项选择题(每小题 2分,共 14分) 1. CD 5. AC 2. ABCDE 6. BCD 3. BCD 4. BCDE 7. ABCD 三、简答题(每小题 8分 ,共 16分) 1.测定在产品完工程度的方法一般有两种: 一种是平均计算完工率,即一律按 50%作为各工序在产品的完工程度。 另一种是各工序分别测算完工率 。可以按照各工序的累计工时定额 占完工产品工时定额 的比率计算,事前确定各工序在产品的完工率。计算公式如下: 某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额X50写)/产品工时 定额 如果原材料费用不是在生产开始时一次投人,而是随着生产进度陆续投料,原材料费用按 约当产量比例法分配时,应按每一工序的原材料消耗定额分别计算在产品的完工率(或投料 率)。 2.为了适应各类型生产的特点和不同的管理要求,在产品成本计算工作中存在着三种不 同的成本计算对象,从而有三种不同的成本计算方法。 (1)以产品品种为成本计算对象的产品成本计算方法,称为品种法。这种方法一般适用于 单步骤的大量大批生产,如采掘、发电等;也可用于管理上不需分步骤计算成本的多步骤的大 量大批生产,如水泥厂等 。 731

(2)以产品批别为成本计算对象的产品成本计算方法,称为分批法。这种方法一般适用于 小批、单件的单步骤生产或管理上不要求分步骤计算成本的多步骤生产,如重型机械制造、船 舶制造、修理作业等。 (3)以产品生产步骤为成本计算对象的产品成本计算方法,称为分步法。这种方法一般适 用于大量大批且管理上要求分步骤计算成本的生产,如纺织、冶金等。 四、业务处理题(共50分】 1.(1)产品定额工时: A产品=15/60×14000=3500(小时) B产品=18/60×10000=3000(小时) C产品=12/60×13500=2700(小时) 分配率=23000/(3500×3000×2700)=2.5 各产品分配工资费用: A产品=2.5×3500=8750(元) B产品=2.5×3000=7500(元) C产品=2.5×2700=6750(元) (2)会计分录: 借:基本生产成本—一A产品(直接人工) 8750 一B产品(直接人工) 7500 一C产品(直接人工) 6750 辅助生产成本—一锅炉车间 4000 制造费用—基本车间 1500 管理费用 2600 应付福利费 820 贷:应付工资 31920 2.(1)分配各项要素费: 1)借:辅助生产成本一直接材料 51200 制造费用一辅助车间 3420 贷:原材料 54620 732

(2)以产品批别为成本计算对象的产品成本计算方法,称为分批法。这种方法一般适用于 小批、单件的单步骤生产或管理上不要求分步骤计算成本的多步骤生产,如重型机械制造、船 舶制造 、修理作业等。 (3)以产品生产步骤为成本计算对象的产品成本计算方法,称为分步法。这种方法一般适 用于大量大批且管理上要求分步骤计算成本的生产,如纺织、冶金等。 四、业务处理题(共 50分) 1. (1)产品定额工时: A产品=15/60 X 14000=3500(小时) B产品=18/60x10000=3000(小时) C产品=12/60 X 13500=2700(小时) 分配率“23000/0500 X 3000 X 2700)二2.5 各产品分配工资费用 : A产品二2. 5 X 3500=8750(元) B产品“2. 5 X 3000=7500(元) C产品二2. 5 X 2700=6750(元) (2)会计分录: 借:基本生产成本— A产品(直接人工) — B产品(直接人工) — C产品(直接人工) 辅助生产成本— 锅炉车间 制造费用— 基本车间 管理费用 应付福利费 贷:应付工资 2.0)分配各项要素费: 1)借:辅助生产成本一直接材料 制造费用一辅助车间 贷 :原材料 732 8750 7500 6750 4000 1500 2600 820 31920 51200 3420 54620

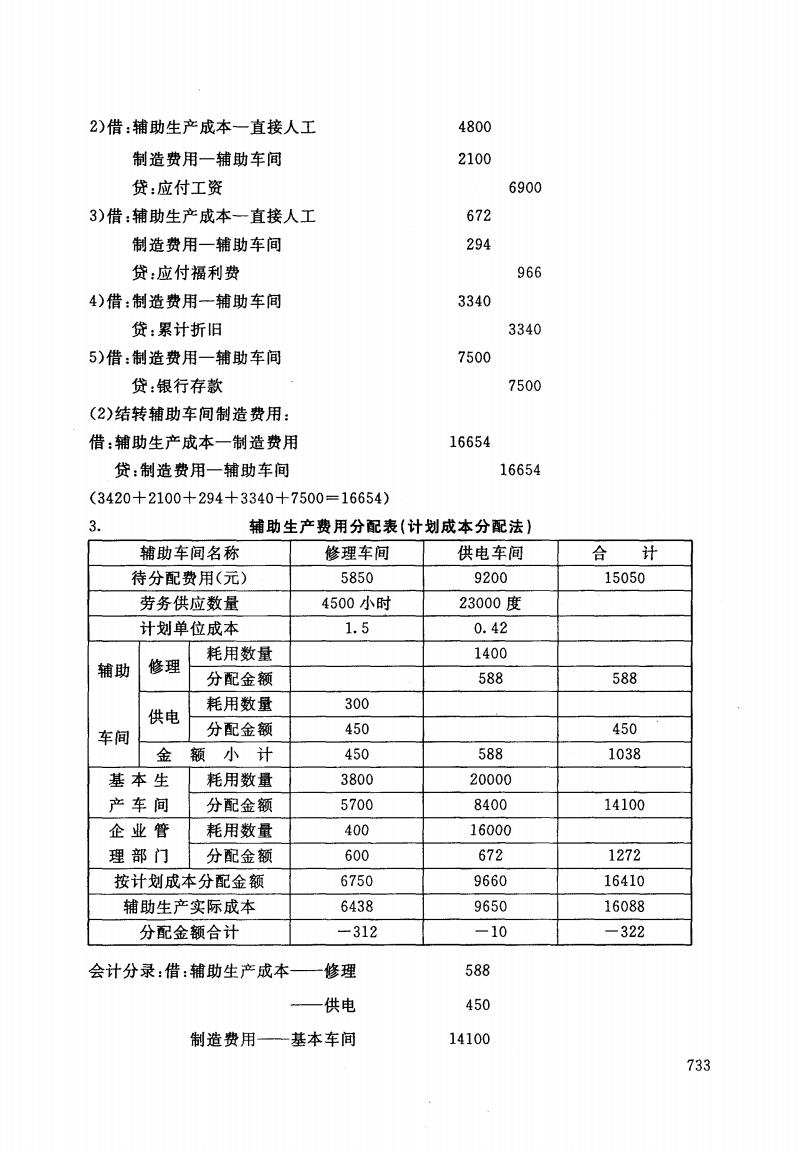

2)借:辅助生产成本一直接人工 4800 制造费用一辅助车间 2100 贷:应付工资 6900 3)借:辅助生产成本一直接人工 672 制造费用一辅助车间 294 贷:应付福利费 966 4)借:制造费用一辅助车间 3340 贷:累计折旧 3340 5)借:制造费用一辅助车间 7500 贷:银行存款 (2)结转辅助车间制造费用: 借:辅助生产成本一制造费用 16654 贷:制造费用一辅助车间 16654 (3420+2100+294+3340+7500=16654) 3. 辅助生产费用分配表(计划成本分配法)】 辅助车间名称 修理车间 供电车间 合计 待分配费用(元) 5850 9200 15050 劳务供应数量 4500小时 23000度 计划单位成本 1.5 0.42 耗用数量 1400 辅助 修理 分配金额 588 588 耗用数量 300 供电 车间 分配金额 450 450 金 额小计 450 588 1038 基本生 耗用数量 3800 20000 产车间 分配金额 5700 8400 14100 企业管 耗用数量 400 16000 理部门 分配金额 600 672 1272 按计划成本分配金额 6750 9660 16410 辅助生产实际成本 6438 9650 16088 分配金额合计 -312 -10 -322 会计分录:借:辅助生产成本—修理 588 —供电 450 制造费用一一一基本车间 14100 733

2)借 :辅助生产成本一直接人工 4800 制造费用一辅助车间 2100 贷:应付工资 6900 3)借:辅助生产成本一直接人工 672 制造费用一辅助车间 294 贷:应付福利费 966 4)借:制造费用一辅助车间 3340 贷:累计折旧 3340 5)借:制造费用一辅助车间 7500 贷:银行存款 7500 (2)结转辅助车间制造费用: 借:辅助生产成本一制造费用 16654 贷:制造费用一辅助车间 16654 (3420+2100+294+3340+7500二16654) 3. 辅助生产费用分配表(计划成本分配法) 辅助车间名称 修理车间 供电车间 合 计 待分配费用(元) 5850 9200 15050 劳务供应数量 4500小时 23000度 计划单位成本 1.5 0.42 辅助 车间 修理 耗用数量 1400 分配金额 588 588 供电 耗用数量 300 分配金额 450 450 金 额 小 计 450 588 1038 基 本 生 产 车 间 耗用数量 3800 20000 分配金额 5700 8400 14100 企 业 管 理 部 门 耗用数量 400 16000 分配金额 600 672 1272 按计划成本分配金额 6750 9660 16410 辅助生产实际成本 6438 9650 16088 分配金额合计 一 312 一 10 一 322 会计分录:借:辅助生产成本— 修理 — 供 电 制造费用— 基本车间 588 450 14100 733

管理费用 1272 贷:辅助生产成本— 供电 9660 一修理 6750 结转差异: 借:管理费用 322 贷:辅助生产成本一一修理 312 一供电 回 4.(1)原材料费用分配率=(3541+5459)/(1700+1300)=3 完工产品原材料费用=1700×3=5100(元) 月末在产品原材料费用=1300×3=3900(元) 工资及福利费分配率=(2987+4213)/(3500+2500)=1.2(元/小时) 完工产品工资及福利费=3500×1.2=4200(元) 月末在产品工资及福利费=2500×1.2=3000(元) 制造费用分配率=(3376+5024)/(3500+2500)=1.4(元/小时) 完工产品制造费用=3500×1.4=4900(元) 月末在产品制造费用=2500×1.4=3500(元) (2)完工产品成本=5100十4200十4900=14200(元) 月末在产品成本=3900+3000+3500=10400(元) (3)甲产品成本明细账的登记如下: 甲产品成本明细账 月 摘要 原材料 工资及福利费 制造费用 合计 731 余额 3541 2987 3376 9904 8 31 本月生产费用 5459 4213 5024 14696 8 31 累计 9000 7200 8400 24600 8131 完工 定额 1700 3500小时 产品 实际 5100 4200 4900 14200 月末在 定额 1300 2500小时 8 31 产品 实际 3900 3000 3500 10400 734

9660 6750 0 ‘ 月 ﹃ 月 ︼ 叮了 - 曰“ - 口 口 - 曰曰 - ,1 人 尸 曰 曰 尸 ︼ 管理费用 贷:辅助生产成本— 供电 — 修理 结转差异 : 借:管理费用 贷:辅助生产成本一 修理 回 一 供电 回 4. (1)原材料费用分配率“(3541+5459)/(1700+1300) =3 完工产品原材料费用=1700 X 3=5100元) 月末在产品原材料费用=1300 X 3=3900(元) 工资及福利费分配率=(2987-}-4213)/(3500+2500) =1.2(元/小时) 完工产品工资及福利费=350O X 1. 2=4200元) 月末在产品工资及福利费=2500 X 1. 2=3000元) 制造费用分配率=(3376+5024)/(3500+2500)=1. 4(元/小时) 完工产品制造费用=3500X 1. 4=4900(元) 月末在产品制造费用=2500 X 1. 4=3500元) (2)完工产品成本=5100+4200+4900=14200(元) 月末在产品成本=3900-1-3000+3500=10400(元) (3)甲产品成本明细账的登记如下: 甲产品成本明细账 月 日 摘 要 原材料 工资及福利费 制造费用 合 计 7 31 余 额 3541 2987 3376 9904 8 31 本月生产费用 5459 4213 5024 14696 8 31 累 计 9000 7200 8400 24600 8 31 完工 定额 1700 3500小时 产 品 实际 5100 4200 4900 14200 8 31 月末在 产 品 定额 1300 2500小时 实际 3900 3000 3500 10400 734