试卷代号:2590 国家开放大学(中央广播电视大学)2016年秋季学期“开放专科”期末考试 中级财务会计(一)试题 2017年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(从下列每小题的四个选项中选择一个正确的,并将其序号字母填在答题纸上。 每小题2分,共20分)】 1.对盘亏的固定资产净值,按规定程序批准后应计入()。 A.销售费用 B.其他业务成本 C.管理费用 D.营业外支出 2.在发行期内购入3年期的到期还本付息债券一批计划持有至到期,持有期内按期确认 的应收利息,其核算账户是()。 A.“应收利息” B.“其他应收款” C.“持有至到期投资” D.“长期应收款” 3.下列各项中,应记人“坏账准备”账户贷方核算的是()。 A.本期计提的坏账准备 B.本期冲减的坏账准备 C.本期确认的坏账损失 D.确实无法支付的应付账款 1083

试卷代号 :2590 国家开放大学(中央广播电视大学)2016 年秋季学期"开放专科"期未考试 中级财务会计(一) 试题 2017 注意事项 一、将你的学号、姓名及分校{工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑困珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择题{从下列每小题的四个选项中选择一个正确的,并将其序号字母填在答题纸上。 每小题 分.共 20 分} 1.对盘亏的固定资产净值,按规定程序批准后应计入( )。 A. 销售费用 B.其他业务成本 c.管理费用 D. 营业外支出 2. 在发行期内购人 年期的到期还本付息债券一批计划持有至到期,持有期内按期确认 的应收利息,其核算账户是( )。 A. "应收利息" B. "其他应收款" c. "持有至到期技资" D. "长期应收款" 3. 下列各项中,应记入"坏账准备"账户贷方核算的是( )。 A.本期计提的坏账准备 B. 本期冲减的坏账准备 c.本期确认的坏账损失 确实无法支付的应付账款 1083

4.向证券公司划款委托其买卖股票,对划出的该种存款,会计上应确认为()。 A.在途货币资金 B.银行存款 C.其他货币资金 D.库存现金 5.甲存货月初结存数量200件,单价5元。2日发出150件,15日购进200件、单价4.8 元;27日发出100件。企业对发出存货采用先进先出法计价,则27日发出甲存货的实际成本 为()。 A.480元 B.490元 C.500元 D.1000元 6.企业自行研制一项专利并获成功。研究费用200000元;开发过程中发生原材料费用 100000元、人员工资150000元、管理费用50000元,全部符合资本化条件。申请专利时,发 生律师费、注册费等共计20000元。按照我国现行企业会计准则的相关规定,该项专利的入 账价值应为()。 A.520000元 B.500000元 C.320000元 D.300000元 7.认购普通股10000股作为可供出售金融资产管理,每股面值1元,实际付款共 计120000元,其中包括已宣告分派但尚未支付的现金股利1000元;另外支付交易税费500 元。该批股票的初始投资成本应为()。 A.121500元 B.121000元 C.120000元 D.119500元 8.下列银行转账结算方式中,仅可用于异地结算的是()。 A.支票结算 B.汇兑结算 C.商业汇票结算 D.委托银行收款结算 9.下列关于无形资产净残值的表述,不正确的是()。 A.按成本的5%估计 B.一般为0 C.每年末应进行复核 D.以资产处置时的可收回金额为基础估计 1084

4. 向证券公司划款委托其买卖股票,对划出的该种存款,会计上应确认为( )。 A. 在途货币资金 c.其他货币资金 B. 银行存款 D. 库存现金 5. 甲存货月初结存数量 200 件,单价 元。 日发出 150 件, 15 日购进 200 件、单价 4.8 ;27 日发出 100 件。企业对发出存货采用先进先出法计价,则 27 日发出甲存货的实际成本 为( )。 A. 480 C. 500 B. 490 D. 1000 6. 企业自行研制一项专利并获成功。研究费用 200 000 元;开发过程中发生原材料费用 100000 元、人员工资 150000 元、管理费用 50000 元,全部符合资本化条件。申请专利时,发 生律师费、注册费等共计 20000 元。按照我国现行企业会计准则的相关规定,该项专利的入 账价值应为( )。 A. 520 000 C. 320000 B. 500000 D. 300 000 7. 认购普通股 10 000 股作为可供出售金融资产管理,每股面值 元,实际付款共 120 000 元,其中包括巳宣告分派但尚未支付的现金股利 000 jG;另外支付交易税费 500 元。该批股票的初始技资戚本应为( )。 A. 121 500 C. 120000 B. 121 000 D. 119 500 8. 下列银行转账结算方式中,仅可用于异地结算的是( )。 A. 支票结算 B. 汇兑结算 c.商业汇票结算 D. 委托银行收款结算 9. 下列关于无形资产净残值的表述,不正确的是( )。 1084 A.按成本的 5% 估计 弘一般为 C. 每年末应进行复核 • • • D.以资产处置时的可收回金额为基础估计

10.某百货商场采用毛利率法计算期末存货成本。月初体育用品结存150000元,本月购 人400000元、实现销售收人370000元,另发生销售退回20000元。上月该类商品的毛利率 为25%,则本月末该类商品库存的实际成本为( )。 A.262500元 B.280000元 C.287500元 D.180000元 二、多项选择题(从下列每小题的五个选项中选出二至五个正确的,并将其序号字母填在答题 纸上。每小题3分,共15分。多选、错选均不得分,少选可酌情给分) 11.下列各项中,作为应收票据内容核算的有( )。 A.银行汇票 B.银行本票 C.支票 D.商业承兑汇票 E.银行承兑汇票 12.下列固定资产不应计提折旧的有( )。 A.大修理暂时停用的设备 B.经营租赁方式租出的机器 C.经营租赁方式租人的设备 D.使用期满仍在使用的机器 E.已竣工但尚未投入使用的办公大楼 13.下列长期股权投资中,应采用权益法核算的有( )。 A.投资企业拥有被投资企业15%的表决权股份 B.投资企业拥有被投资企业30%的表决权股份 C.投资企业拥有被投资企业75%的表决权股份 D.投资企业拥有被投资企业25%的表决权股份,但被投资企业正在进行破产清算 E.投资企业拥有被投资企业18%的表决权股份,且在被投资企业董事会派有代表 14.下列有关无形资产会计处理的表述,不正确的有( )。 A.出租无形资产收入应计人其他业务收入 B.使用寿命确定的无形资产只能采用直线法摊销 C.出售无形资产发生的净损失应计入营业外支出 D.无形资产的摊销额只能计入当期管理费用 E。使用寿命不确定的无形资产既不应摊销又不核算减值 1085

10. 某百货商场采用毛利率法计算期末存货成本。月初体育用品结存 150000 元,本月购 400 000 元、实现销售收入 370000 元,另发生销售退回 20000 元。上月该类商品的毛利率 25% ,则本月未该类商品库存的实际成本为( )。 A. 262 500 C. 287 500 B. 280000 D. 180 000 二、多项选择题{从下到每小题的五个选项中选出二至五个正确的,并将其序号字母填在答题 纸上。每小题 分,共 15 分。多选、错选均不得分,少选可酌情给分} 11. 下列各项中,作为应收票据内容核算的有( )。 A. 银行汇票 B. 银行本票 C. 支票 E. 银行承兑汇票 12. 下列固定资产不应计提折旧的有〈 A. 大修理暂时停用的设备 c.经营租赁方式租入的设备 巳竣工但尚未投入使用的办公大楼 D.商业承兑汇票 B. 经营租赁方式租出的机器 D. 使用期满仍在使用的机器 13. 下列长期股权投资中,应采用权益法核算的有( )。 A. 投资企业拥有被投资企业 15% 的表决权股份 B. 投资企业拥有被投资企业 30% 的表决权股份 C. 投资企业拥有被投资企业 75% 的表决权股份 D.投资企业拥有被投资企业 25% 的表决权股份,但被投资企业正在进行破产清算 投资企业拥有被投资企业 18% 的表决权股份,且在被投资企业董事会派有代表 14. 下列有关无形资产会计处理的表述,不正确的有( )。 A. 出租无形资产收入应计入其他业务收入 B. 使用寿命确定的无形资产只能采用直线法摊销 c.出售无形资产发生的净损失应计人营业外支出 D. 无形资产的摊销额只能计入当期管理费用 E. 使用寿命不确定的无形资产既不应摊销又不核算减值 1085

15.A商品的一般售价是每台1950元,2016年末A商品库存1000台,其中800台已签 订了销售合同,合同价为每台2000元,计划2017年1月底发货。不考虑相关税费与销售费 用,则2016年末A商品的可变现净值应为( )。 A.全部A商品的可变现净值为200万元 B.全部A商品的可变现净值为195万元 C.签订销售合同的800台A商品可变现净值为160万元 D.签订销售合同的800台A商品可变现净值为156万元 E.未签订销售合同的200台A商品可变现净值为39万元 三、简答题(每小题5分,共10分) 16.企业在银行可以开设哪些存款账户?试举一例说明该账户的转账结算内容。 17.什么叫投资性房地产?试举例说明。其后续计量模式有哪几种? 四、单项业务题(本题共33分) 18.H公司2015年6月发生部分经济业务如下: (1)委托银行开出一张300000元的银行汇票用于支付购料款; (2)出售一项非专利技术,收人200000元,已收到并存入银行。该项非专利技术账面余 值80000元,使用年限不确定,也未发生减值;相关税费略。 (3)用银行存款预付购货款500000元; (4)以银行存款购入上市公司股票50000股准备随时出售,每股买价16元,另外支付相 关税费4000元。 (5)上月购进并已付款的原材料今日到货并验收人库,计划成本200000元; (6)采用分期付款方式购入一套设备,合同约定价款200万元、2年内分4次平均支付;若 采用现款交易,该设备市价为170万元(只做购入的会计分录,不考虑相关税费); (7)持有至到期投资本期确认利息收入15000元,该利息于2016年2月债券到期时收 取; (8)长期股权投资采用权益法核算,本月确认投资收益50000元; (9)计提固定资产减值损失80000元; (10)一张不带息的商业承兑汇票到期,面值600000元,付款人无力支付; (11)结转应由本月生产产品负担的直接材料成本超支额15000元。 要求:对上述业务编制会计分录(每小题3分,不要求写明细账户)。 1086

15. 商品的一般售价是每台 950 元, 2016 年末 商品库存 1000 台,其中 800 台已签 订了销售合同,合同价为每台 2000 元,计划 2017 月底发货。不考虑相关税费与销售费 用,则 2016 年末 商品的可变现净值应为( )。 A. 全部 商品的可变现净值为 200 万元 B. 全部 商品的可变现净值为 195 万元 c.签订销售合同的 800 商品可变现净值为 160 万元 D. 签订销售合同的 800 商品可变现净值为 156 万元 未签订销售合同的 200 商品可变现净值为 39 万元 三、筒答题(每小题 分,共 10 分} 16. 企业在银行可以开设哪些存款账户?试举一例说明该账户的转账结算内容。 17. 什么叫投资性房地产?试举例说明。其后续计量模式有哪几种? 四、单项业务题{本题共 33 分} 18. 公司 2015 月发生部分经济业务如下: (1)委托银行开出一张 300000 元的银行汇票用于支付购料款; (2) 出售一项非专利技术,收入 200 000 元,已收到并存入银行。该项非专利技术账面余 80000 元,使用年限不确定,也未发生减值;相关税费略。 (3) 用银行存款预付购货款 500000 元; (4) 以银行存款购入上市公司股票 50000 股准备随时出售,每股买价 16 元,另外支付相 关税费 4000 元。 (5) 上月购进并己付款的原材料今日到货并验收入库,计划成本 200000 元; (6) 采用分期付款方式购入一套设备,合同约定价款 200 万元、 年内分 次平均支付;若 采用现款交易,该设备市价为 170 万元(只做购人的会计分录,不考虑相关税费 取; (7) 持有至到期投资本期确认利息收入 15 000 元,该利息于 2016 月债券到期时收 (8) 长期股权投资采用权益法核算,本月确认投资收益 50000 元; (9) 计提固定资产减值损失 80000 元; (1 0) 一张不带息的商业承兑汇票到期,面值 600000 元,付款人元力支付; (11) 结转应由本月生产产品负担的直接材料成本超支额 15000 元。 要求 对上述业务编制会计分录(每小题 分,不要求写明细账户〉。 1086

五、计算题(本题10分。要求列示计算过程) 19.2014年12月底甲公司购入一台设备并投人使用,原价15万元,预计使用5年,无残 值,采用双倍余额递减法计提折旧。 要求计算(列示计算过程): (1)采用双倍余额递减法计算该设备2015年、2016年度的折旧额及2016年末的净值; (2)2016年末设备的可收回金额为60000元,计算确定年末该设备的账面价值; (3)如果采用年数总和法计提折旧,该设备2016年的折旧额又是多少? 六、综合题(本题12分) 20.K公司对应收账款采用账龄分析法估计坏账损失。2016年初“坏账准备”账户有贷方 余额85000元;当年6月确认坏账损失100000元;2016年12月31日应收账款账龄及估计 损失率如下表: 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 过期1个月 200000 3 过期2个月 600000 过期3个月 400000 8 过期1年 180000 10 过期1年以上 200000 15 合计 2380000 要求: (1)计算K公司2016年末对应收账款估计的坏账损失金额,并填入上表中; (2)计算K公司2016年末应补提的坏账损失金额(列示计算过程); (3)编制K公司2016年6月确认坏账损失、年末核算坏账准备的会计分录。 1087

五、计算题{本题 10 分。要求列示计算过程} 19. 2014 12 月底甲公司购入一台设备并投入使用,原价 15 万元,预计使用 年,无残 值,采用双倍余额递减法计提折旧。 要求计算(列示计算过程) : (1)采用双倍余额递减法计算该设备 2015 年、 2016 年度的折旧额及 2016 年末的净值 (2)2016 年末设备的可收回金额为 60000 元,计算确定年末该设备的账面价值; (3) 如果采用年数总和法计提折|日,该设备 2016 年的折旧额又是多少? 六、综合题{本题 12 分) 20. 公司对应收账款采用账龄分析法估计坏账损失。 2016 年初"坏账准备"账户有贷方 余额 85000 当年 月确认坏账损失 100 000 ;2016 12 31 日应收账款账龄及估计 损失率如下表 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800 000 O. 5 过期 个月 200000 3 过期 个月 600 000 5 过期 个月 400 000 8 过期 180 000 10 过期 年以上 200000 15 合计 2 380 000 要求 (1)计算 公司 2016 年末对应收账款估计的坏账损失金额,并填入上表中; (2) 计算 公司 2016 年末应补提的坏账损失金额(列示计算过程) ; (3) 编制 公司 2016 月确认坏账损失、年末核算坏账准备的会计分录。 1087

试卷代号:2590 座位口 国家开放大学(中央广播电视大学)2016年秋季学期“开放专科”期末考试 中级财务会计(一)试题答题纸 2017年1月 题 号 三 四 五 六 总 分 分 数 得 分 评卷人 一、单项选择题(从下列每小题的四个选项中选择一个正确的,并将 其序号字母填在答题纸上。每小题2分,共20分) 1. 2. 3. 4. 5. 6. 7. 8 9. 10. 得 分 评卷人 二、多项选择题(从下列每小题的五个选项中选出二至五个正确的, 并将其序号字母填在答题纸上。每小题3分,共15分。多选、错 选均不得分,少选可酌情给分) 11. 12、 13. 14. 15. 得 分 评卷人 三、简答题(每小题5分,共10分) 16. 17. 得 分 评卷人 四、单项业务题(本题共33分) 18. 1088

试卷代号 :2590 座位号rn 国家开放大学(中央广播电视大学)2016 年秋季学期"开放专科"期末考试 题号 分数 得分|评卷人 1. 6. 得分|评卷人 11. 得分|评卷人 16. 17. 得分|评卷人 18. 1088 中级财务会计(一} 试题答题纸 2. 7. 12. 2017 -/ia 总分| 一、单项选择题(从下到每小题的四个选项中选择一个正确的,并将 其序号字母填在答题纸上。每小题 分,共 20 分} 3. 8. 4. 9. 5. 10. 二、多项选择题{从下列每小题的五个选项中选出二至五个正确的, 并将其序号字母填在答题纸上。每小题 分,共 15 分。多选、错 选均不得分,少选可酌情给分} 13. 14. 15. 三、简答题{每小题 分,共 10 分) 四、单项业务题{本题共 33 分)

得分 评卷人 五、计算题(本题10分。要求列示计算过程) 19. 得 分 评卷人 六、综合题(本题12分) 20. 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 过期1个月 200000 6 过期2个月 600000 5 过期3个月 400000 8 过期1年 180000 10 过期1年以上 200000 15 合计 2380000 1089

得分|评卷人 五、计算题{本题 10 分。要求列示计算过程) 19. 得分|评卷人 六、综合题{本题 12 分} 20. 坏账损失估计表 金额 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800 000 O. 5 过期 个月 200 000 3 过期 个月 600000 5 过期 个月 400000 8 过期 180 000 10 过期 年以上 200 000 15 合计 2 380 000 1089

试卷代号:2590 国家开放大学(中央广播电视大学)2016年秋季学期“开放专科”期末考试 中级财务会计(一)试题答案及评分标准 (供参考) 2017年1月 一、单项选择题(每小题2分,共20分)】 1.D 2.C 3.A 4.C 5.B 6.C 7.D 8.B 9.A 10.C 二、多项选择题(每小题3分,共15分) 11.DE 12.CD 13.BE 14.BDE 15.CE 评分标准:不选、多选或错选均不得分;没有错项、只是少选的,可酌情给分。其中,一个正确选 项给1分,因有漏选项,此种情况每小题最多给2分。 三、简答题(每小题5分,共10分)】 16.在我国,按照银行账户管理办法的相关规定,企业在银行可开设的存款账户有四个: 基本存款户、一般存款户、临时存款户、专用存款户。(每个1分,计4分) 举例(1分,正确举一例即可,内容不限): 基本存款账户是企业办理日常转账结算和现金收付业务的账户。企业的工资、奖金等现 金的支取,只能通过基本存款账户办理。 一般存款账户是企业在基本存款账户以外办理银行借款转存、与基本存款账户的企业不 在同一地点的附属非独立核算单位开立的账户。本账户可办理转账结算和现金缴存,但不能 支取现金。 临时存款账户是企业因临时经营活动需要开立的账户,本账户可办理转账结算和根据国 家现金管理的规定办理现金收付。 专用存款账户是企业因特殊用途需要开立的账户,如基本建设项目专项资金等。 17.投资性房地产是指企业为赚取租金或资本增值,或两者兼有而持有的房产与地产。 (2分) 例如:出租的办公楼、出租的土地等。(正确举1例即可,1分) 后续计量模式有成本模式、公允价值模式两种。(2分) 1090

试卷代号 :2590 国家开放大学(中央广播电视大学 )2016 年秋季学期"开放专科"期末考试 中级财务会计(一) 试题答案及评分标准 (供参考) 一、单项选择题{每小题 分,共 20 分) 1. D 6. C 2. C 7. D 3. A 8. B 二、多项选择题(每小题 分,共 15 分) 11. DE 12. CD 13. BE 4. C 9. A 14. BDE 5. B 10. C 2017 15. CE 评分标准 不选、多选或错选均不得分;没有错项、只是少选的,可酌情给分。其中,一个正确选 项给 分,因有漏选项,此种情况每小题最多给 分。 三、简答题(每小题 分,共 10 分} 16. 在我国,按照银行账户管理办法的相关规定,企业在银行可开设的存款账户有四个= 基本存款户、一般存款户、临时存款户、专用存款户。(每个 分,计 分〉 举例。分,正确举一例即可,内容不限) : 基本存款账户是企业办理日常转账结算和现金收付业务的账户。企业的工资、奖金等现 金的支取,只能通过基本存款账户办理。 一般存款账户是企业在基本存款账户以外办理银行借款转存、与基本存款账户的企业不 在同一地点的附属非独立核算单位开立的账户。本账户可办理转账结算和现金缴存,但不能 支取现金。 临时存款账户是企业因临时经营活动需要开立的账户,本账户可办理转账结算和根据国 家现金管理的规定办理现金收付。 专用存款账户是企业因特殊用途需要开立的账户,如基本建设项目专项资金等。 17. 投资性房地产是指企业为赚取租金或资本增值,或两者兼有而持有的房产与地产。 例如 出租的办公楼、出租的土地等。(正确举 例即可, 分〉 后续计量模式有成本模式、公允价值模式两种。 (2 分) 1090 (2 分)

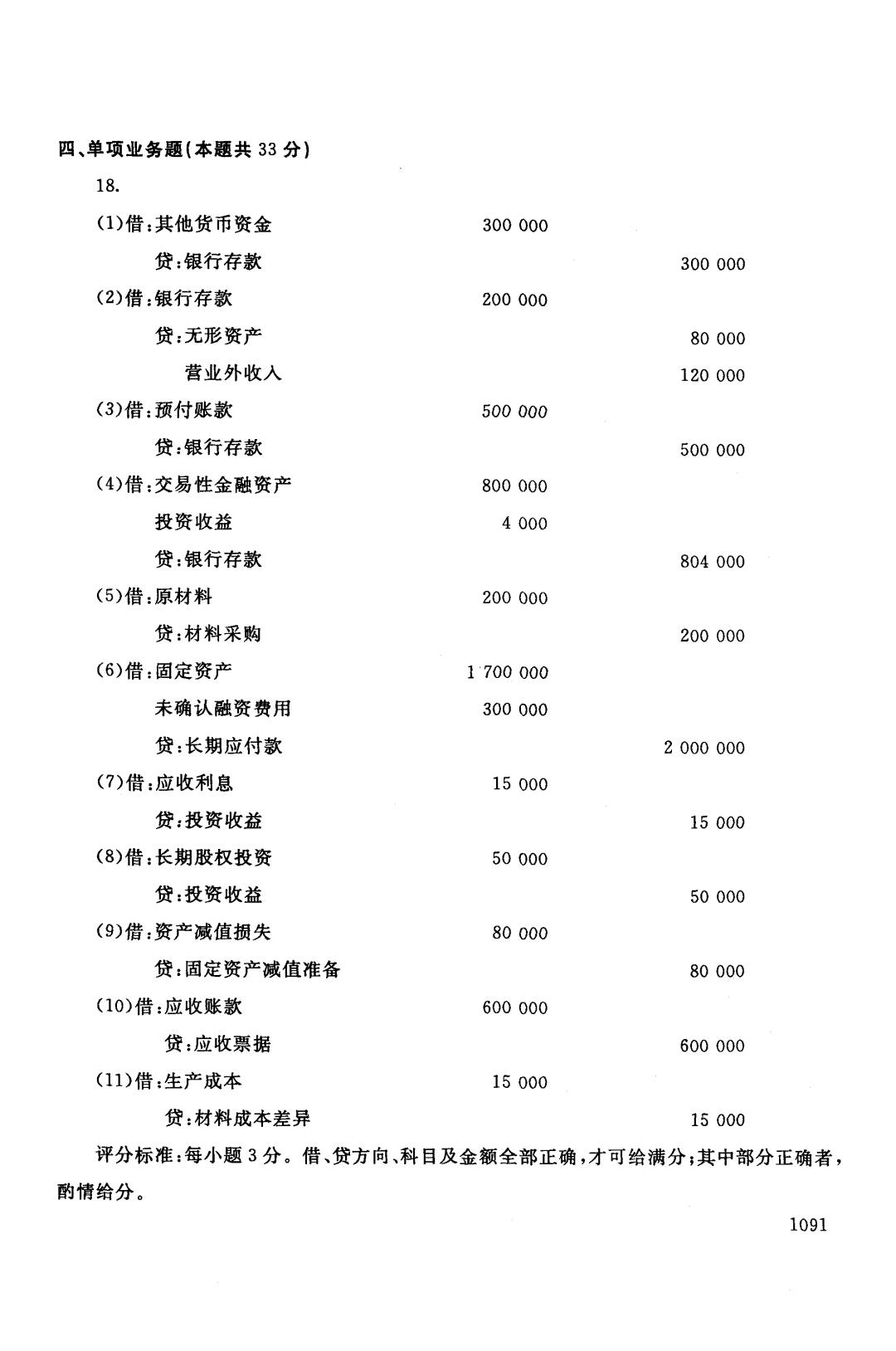

四、单项业务题(本题共33分) 18. (1)借:其他货币资金 300000 贷:银行存款 300000 (2)借:银行存款 200000 贷:无形资产 80000 营业外收入 120000 (3)借:预付账款 500000 贷:银行存款 500000 (4)借:交易性金融资产 800000 投资收益 4000 贷:银行存款 804000 (5)借:原材料 200000 贷:材料采购 200000 (6)借:固定资产 1700000 未确认融资费用 300000 贷:长期应付款 2000000 (7)借:应收利息 15000 贷:投资收益 15000 (8)借:长期股权投资 50000 贷:投资收益 50000 (9)借:资产减值损失 80000 贷:固定资产减值准备 80000 (10)借:应收账款 600000 贷:应收票据 600000 (11)借:生产成本 15000 贷:材料成本差异 15000 评分标准:每小题3分。借、贷方向、科目及金额全部正确,才可给满分;其中部分正确者, 酌情给分。 1091

四、单项业务题{本题共 33 分} 18. (1)借 其他货币资金 300000 贷:银行存款 300 000 (2) 银行存款 200 000 元形资产 80000 营业外收入 120 000 (3) 借:预付账款 500000 银行存款 500 000 (4) 借:交易性金融资产 800 000 投资收益 4000 贷:银行存款 804 000 (5) 借:原材料 200 000 贷:材料采购 200 000 (6) 固定资产 1700 000 未确认融资费用 300 000 长期应付款 2 000 000 (7) 应收利息 15 000 投资收益 15000 (8) 长期股权投资 50000 投资收益 50000 (9) 资产减值损失 80000 固定资产减值准备 80000 (1 0) 借:应收账款 600 000 应收票据 600 000 (11)借 生产成本 15 000 材料成本差异 15 000 评分标准 每小题 分。借、贷方向、科目及金额全部正确,才可给满分 其中部分正确者, 酌情给分。 1091

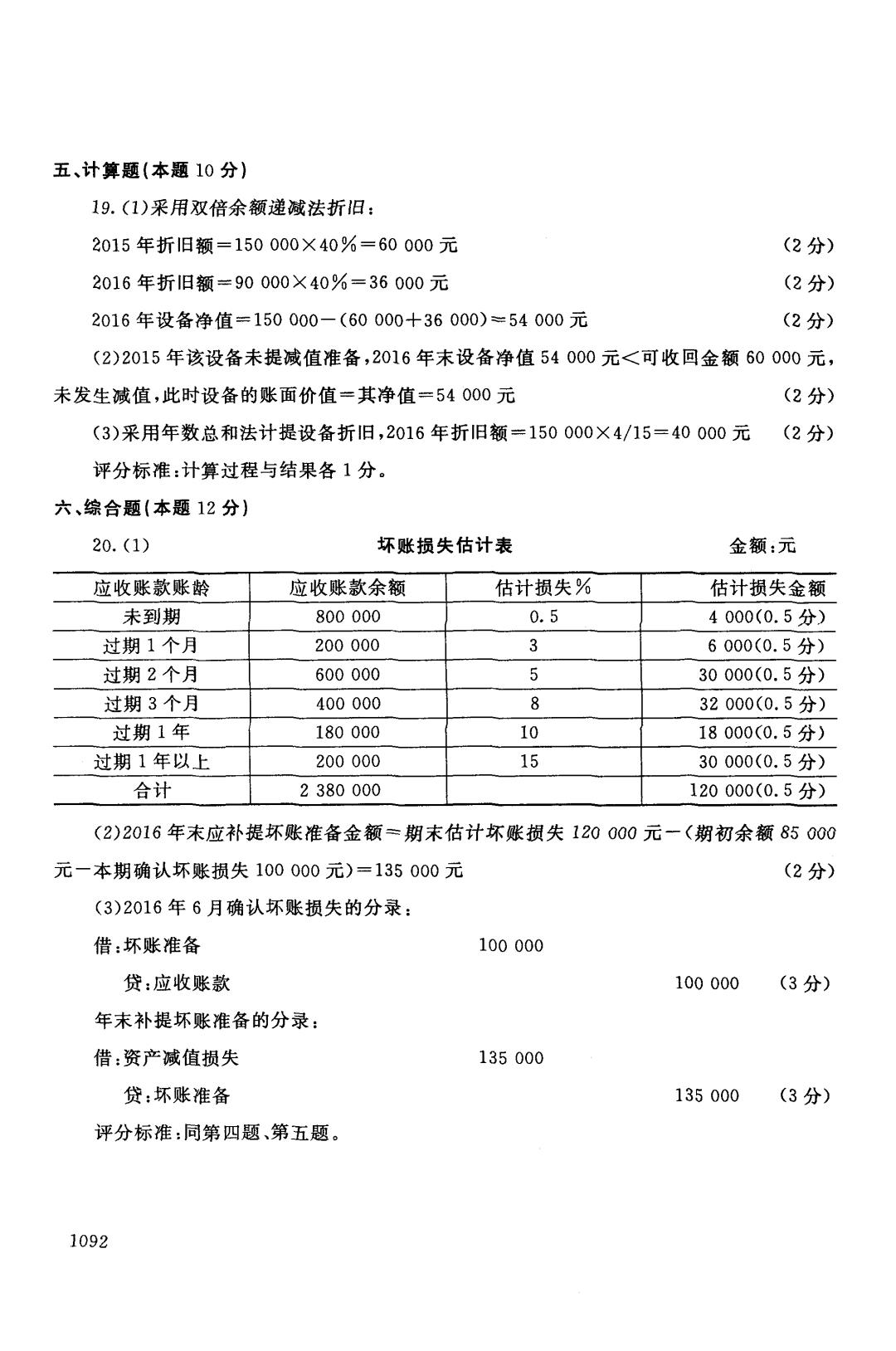

五、计算题(本题10分) 19.(1)采用双倍余额递威法折旧: 2015年折旧额=150000×40%=60000元 (2分) 2016年折旧额=90000×40%=36000元 (2分) 2016年设备净值=150000一(60000+36000)=54000元 (2分) (2)2015年该设备未提减值准备,2016年末设备净值54000元<可收回金额60000元, 未发生减值,此时设备的账面价值=其净值=54000元 (2分) (3)采用年数总和法计提设备折I旧,2016年折I旧额=150000×4/15=40000元 (2分) 评分标准:计算过程与结果各1分。 六、综合题(本题12分) 20.(1) 坏账损失估计表 金额:元 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800000 0.5 4000(0.5分) 过期1个月 200000 3 6000(0.5分) 过期2个月 600000 5 30000(0.5分) 过期3个月 400000 8 32000(0.5分) 过期1年 180000 10 18000(0.5分) 过期1年以上 200000 15 30000(0.5分) 合计 2380000 120000(0.5分) (2)2016年末应补提坏账准备金额=期末估计坏账损失120000元一(期初余额85000 元一本期确认坏账损失100000元)=135000元 (2分) (3)2016年6月确认坏账损失的分录: 借:坏账准备 100000 贷:应收账款 100000 (3分) 年末补提坏账准备的分录: 借:资产减值损失 135000 贷:坏账准备 135000 (3分) 评分标准:同第四题、第五题。 1092

五、计算题{本题 10 分) 19. (1)采用现倍余额递减法折 曰: 2015 年折旧额 =150 000X40%=60 000 2016 年折旧额 =90000><:40%=36000 2016 年设备净值 =150000 (60 000 36 000) = 54 000 (2 分) (2 分) (2 分) (2)2015 年该设备未提减值准备, 2016 年末设备净值 54 000 元〈可收回金额 60000 元, 未发生减值,此时设备的账面价值=其净值=54000 (2 分) (3) 采用年数总和法计提设备折 日, 2016 年折旧额 =150 000X4/15=40 000 (2 分) 评分标准 计算过程与结果各 分。 六、综合题{本题 12 分) 20. (1) 坏账损失估计表 金额 应收账款账龄 应收账款余额 估计损失% 估计损失金额 未到期 800 000 o. 5 4 000(0.5 分) 过期 个月 200 000 3 6000(0.5 分) 过期 个月 600 000 5 30 000(0.5 分〉 过期 个月 400 000 8 32 000(0.5 分) 过期 180 000 10 18 000(0.5 分) 过期 年以上 200 000 15 30 000(0.5 分) 合计 2 380 000 120 000(0.5 分〉 (2)2016 年末应补提坏账准备金额 期末估计坏账损失 120 000 元一〈期初余额 85000 元一本期确认坏账损失 100000 )=135000 (2 分〉 (3)2016 月确认坏账损失的分录: 坏账准备 100 000 应收账款 100 000 (3分) 年末补提坏账准备的分录 资产减值损失 135 000 坏账准备 135 000 (3 分) 评分标准:同第四题、第五题。 1092