试卷代号:2003 座位号■ 国家开放大学(中央广播电视大学)2016年秋季学期“开放专科”期末考试 基础会计 试题 2017年1月 题 号 一 二 三 四 五 总 分 分 数 得 分 评卷人 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序 号字母填入题中的括号里。每题2分,共20分)】 1.我国最新的企业会计准则实施于()。 A.2008年 B.2009年 C.2007年 D.2006年 2.下列各项中属于流动资产的有( )。 A.专利权 B.预收账款 C.应收账款 D.运输设备 3.账户是根据( )在账簿中开设的记账单元: A.会计科目 B.财务状况 C.资金运动 D.会计对象 4.复式记账法是对每一笔经济业务,都以相等的金额在( )中进行登记。 A.一个或两个账户 B.两个或两个以上的账户 C.一个账户 D.两个账户 5.账户中各项金额的关系可以用( )表示。 A,期末余额=本期增加发生额一本期减少发生额 B.本期增加发生额=本期减少发生额 C.期末余额=期初余额+本期增加发生额一本期减少发生额 D.期末余额一本期减少发生额=期初余额十本期增加发生额 1

试卷代号 :2003 座位号[]] 国家开放大学(中央广播电视大学)2016 年秋季学期"开放专科"期末考试 基础会计试题 2017 题号 总分 分数 一一 得分|评卷人 一、单项选择(在下到各题的备选答案中选择一个正确的,并将其序 号字母填入题中的括号里。每题 分,共 20 分) 1.我国最新的企业会计准则实施于( )。 A. 2008 B.2009 C.2007 D.2006 2. 下列各项中属于流动资产的有( )。 A.专利权 B.预收账款 c. 应收账款 D. 运输设备 3. 账户是根据( )在账簿中开设的记账单元。 A. 会计科目 B. 财务状况 c.资金运动 D. 会计对象 4. 复式记账法是对每一笔经济业务,都以相等的金额在( )中进行登记。 A. 一个或两个账户 B. 两个或两个以上的账户 c. 一个账户 D. 两个账户 5. 账户中各项金额的关系可以用( )表示。 A. 期末余额=本期增加发生额一本期减少发生额 B. 本期增加发生额=本期减少发生额 c. 期末余额=期初余额+本期增加发生额一本期减少发生额 D. 期末余额一本期减少发生额=期初余额十本期增加发生额 1

6.在下列账户中,期末需直接结转到“本年利润”账户的是()。 A.制造费用 B.应交税费 C.生产成本 D.管理费用 7.下列项目中属于营业外收人的是( )。 A.固定资产出售净收益 B.‘出租固定资产收入 C.销售产品的收人 D.销售材料的收入 8.将现金存入银行这笔业务,按规定应编制()。 A.转账凭证 B.银行存款收款凭证 C.现金收款凭证 D.现金付款凭证 9.下列各项中应建立备查簿登记的是( )。 A.资本公积 B.固定资产明细账 C.融资租入固定资产 D.经营性租人固定资产 10.我国企业会计准则的制定机构是( )。 A.财政部 B.企业主管部门 C.全国人民代表大会 D.国务院 得 分 评卷人 二、多项选择(在下列各题的备选答案中选择2至5个正确的,并将 其序号字母填入题后的括号里。多选、少选、错选均不得分。每 题2分,共10分) 11.会计计量的属性有( )。 A.可变现净值 B.现值 C.历史成本 D.重置成本 E.公允价值 12.,下列项目中,应计入“收人”要素的有( )。 A.提供劳务的收入 B.取得的违约金收入 C.销售产品的收人 D.销售材料的收人 E.出售固定资产的收人 2

6. 在下列账户中,期末需直接结转到"本年利润"账户的是( )。 A.制造费用 B. 应交税费 c.生产成本 D. 管理费用 7. 下列项目中属于营业外收入的是( )。 A. 固定资产出售净收益 B. 出租固定资产收入 c.销售产品的收入 D.销售材料的收入 8. 将现金存入银行这笔业务,按规定应编制( )。 A. 转账凭证 B. 银行存款收款凭证 c.现金收款凭证 D. 现金付款凭证 9. 下列各项中应建立备查簿登记的是( A. 资本公积 c.融资租入固定资产 10. 我国企业会计准则的制定机构是( A. 财政部 c.全国人民代表大会 B. 固定资产明细账 D. 经营性租人固定资产 B. 企业主管部门 D.国务院 得分|评卷人 2 二、多项选择(在下到各题的备选答案中选择 个正确的,并将 其序号字母填入题后的括号里。多选、少选、错选均不得分。每 分,共 10 分) 1.会计计量的属性有( )。 A. 可变现净值 c.历史成本 E. 公允价值 12.-r:列项目中,应计入"收入"要素的有( A. 提供劳务的收入 C. 销售产品的收入 E. 出售固定资产的收入 B. 现值 D. 重置成本 B. 取得的违约金收入 D. 销售材料的收入

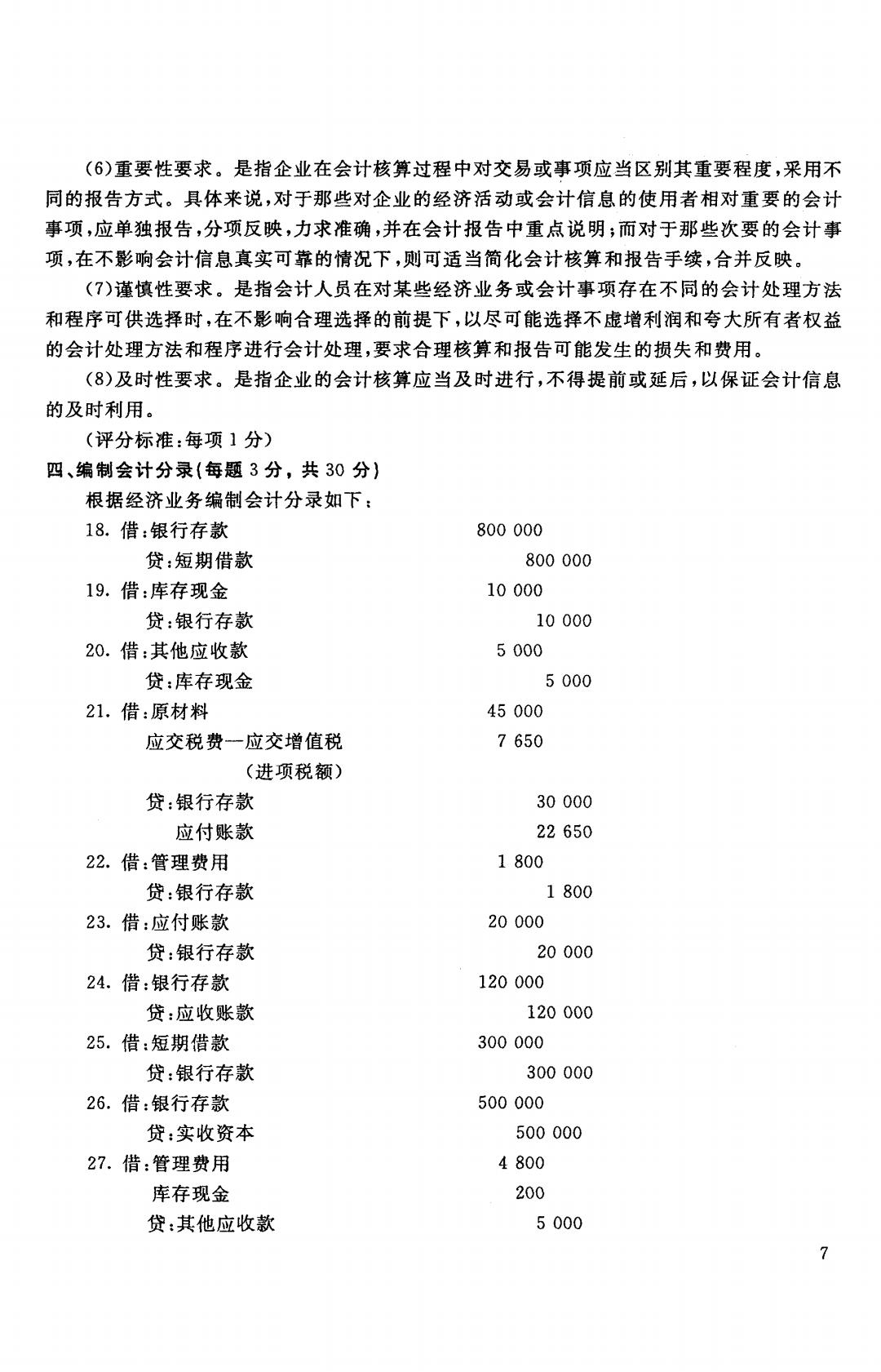

13.借贷记账法下的试算平衡公式有( )。 A.全部账户借方发生额合计=全部账户贷方发生额合计 B.全部账户借方余额合计=全部账户贷方余额合计 C.借方科目金额=贷方科目金额 D.借方期末余额=借方期初余额+本期借方发生额一本期贷方发生额 E.总账期末余额=所属明细账期末余额的合计数 14.下列各项中属于会计核算基本前提的有( )。 A.货币计量 B.会计分期 C.会计主体 D.持续经营 E.权责发生制 15.利润表中的“营业收入”应根据( )之和来填列。 A.投资收益 B.营业外收入 C.主营业务收入 D.其他业务收入 E.利息收入 得 分 评卷人 三、简答题(第16题7分,第17题8分,共15分) 16.总分类账与明细分类账的联系与区别是什么? 17.财务报表的信息质量要求有哪些? 得分 评卷人 四、根据下列经济业务编制会计分录(每题3分,共30分) 18.向银行借人短期借款800000元,存人银行存款户。 19.从银行存款户提取现金10000元。 20.经理张利出差预借差旅费5000元,以现金支付。 21.购进原材料一批已人库,货款45000元,增值税7650元。以银行存款支付30000 元,其余暂欠。 22.以银行存款购入办公用品一批,价款共1800元。 23.用银行存款偿还应付供货单位材料款20000元。 24.收到客户前欠货款120000元,存人银行。 25.以银行存款300000元归还到期的短期借款。 26.投资者追加投入资本500000元,款项收到存人银行。 27.经理张利出差归来,报销差旅费4800元,退回现金200元

13. 借贷记账法下的试算平衡公式有( )。 A. 全部账户借方发生额合计=全部账户贷方发生额合计 B.全部账户借方余额合计=全部账户贷方余额合计 c.借方科目金额=贷方科目金额 D. 借方期末余额=借方期初余额+本期借方发生额一本期贷方发生额 E. 总账期末余额=所属明细账期未余额的合计数 14. 下列各项中属于会计核算基本前提的有( )。 A.货币计量 B. 会计分期 c. 会计主体 E. 权责发生制 15. 利润表中的"营业收入"应根据( A. 投资收益 c.主营业务收入 E. 利息收入 得分|评卷人 D.持续经营 )之和来填列。 B. 营业外收入 D. 其他业务收入 三、简答题(第 16 分,第 17 分,共 15 分} 16. 总分类账与明细分类账的联系与区别是什么? 17. 财务报表的信息质量要求有哪些? 得分!评卷入 四、根据下列经济业务编制会计分录{每题 分,共 30 分) 18. 向银行借人短期借款 800 000 元,存入银行存款户。 19. 从银行存款户提取现金 10 000 元。 20. 经理张利出差预借差旅费 000 元,以现金支付。 1.购进原材料一批己人库,货款 45 000 元,增值税 650 元。以银行存款支付 30 000 元,其余暂欠。 22. 以银行存款购入办公用品一批,价款共 800 元。 23. 用银行存款偿还应付供货单位材料款 20000 元。 24. 收到客户前欠货款 120 000 元,存入银行。 25. 以银行存款 300 000 元归还到期的短期借款。 26. 投资者追加投入资本 500000 元,款项收到存入银行。 27. 经理张利出差归来,报销差旅费 800 元,退回现金 200 元。 3

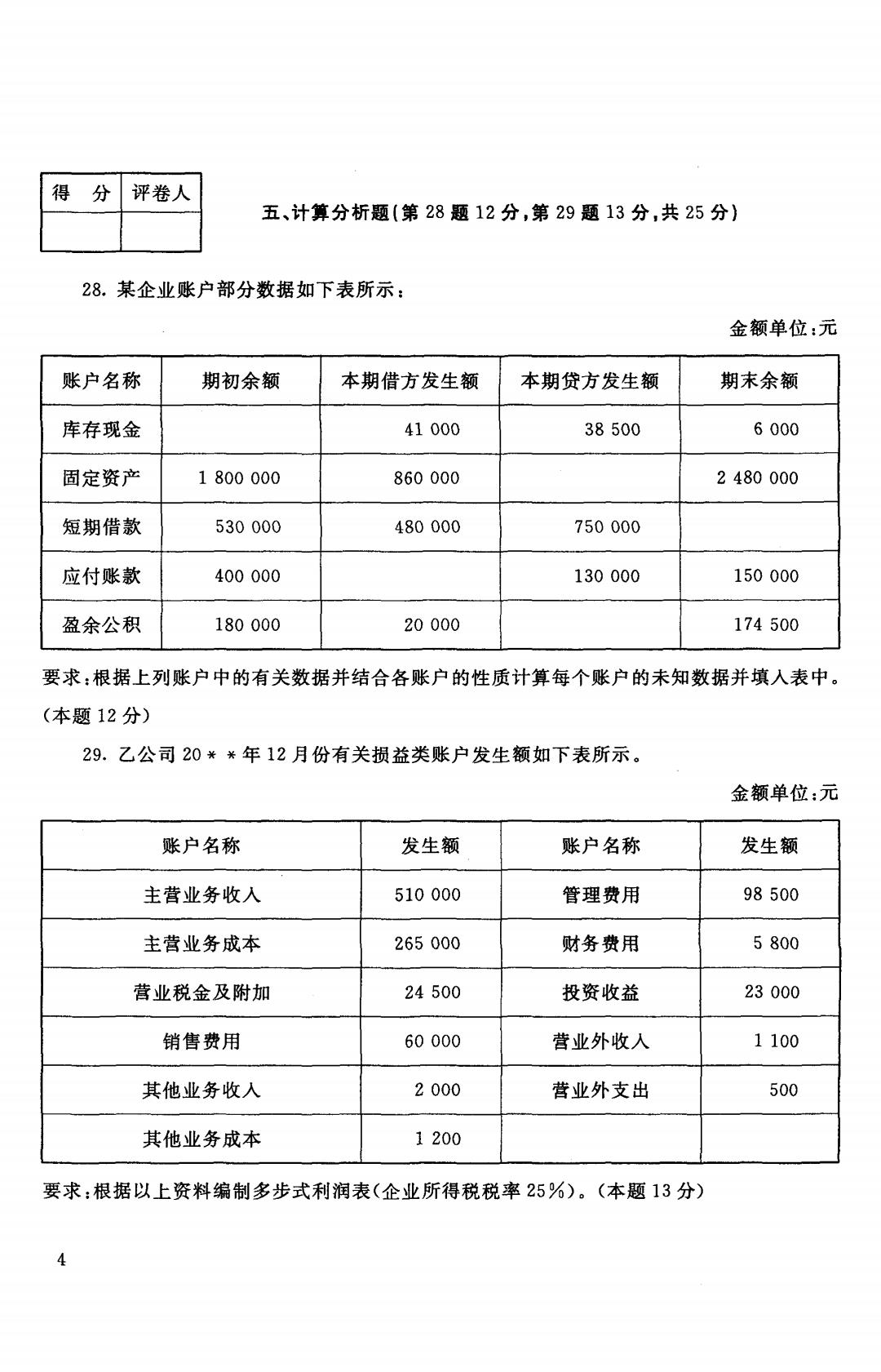

得分 评卷人 五、计算分析题(第28题12分,第29题13分,共25分) 28.某企业账户部分数据如下表所示: 金额单位:元 账户名称 期初余额 本期借方发生额 本期贷方发生额 期末余额 库存现金 41000 38500 6000 固定资产 1800000 860000 2480000 短期借款 530000 480000 750000 应付账款 400000 130000 150000 盈余公积 180000 20000 174500 要求:根据上列账户中的有关数据并结合各账户的性质计算每个账户的未知数据并填人表中。 (本题12分) 29.乙公司20**年12月份有关损益类账户发生额如下表所示。 金额单位:元 账户名称 发生额 账户名称 发生额 主营业务收入 510000 管理费用 98500 主营业务成本 265000 财务费用 5800 营业税金及附加 24500 投资收益 23000 销售费用 60000 营业外收入 1100 其他业务收人 2000 营业外支出 500 其他业务成本 1200 要求:根据以上资料编制多步式利润表(企业所得税税率25%)。(本题13分) 4

得分|评卷人 五、计算分析题{第 28 12 分,第 29 13 分,共 25 分} 28. 某企业账户部分数据如下表所示 金额单位 账户名称 期初余额 本期借方发生额 本期贷方发生额 期末余额 库存现金 41000 38500 6000 固定资产 1 800000 860 000 2 480 000 短期借款 530000 480000 750000 应付账款 400000 130 000 150000 盈余公积 180000 20000 174 500 要求:根据上列账户中的有关数据并结合各账户的性质计算每个账户的未知数据并填入表中。 (本题 12 分) 29. 乙公司 20 赞铃年 12 月份有关损益类账户发生额如下表所示。 金额单位:元 账户名称 发生额 账户名称 发生额 主营业务收入 510000 管理费用 98500 主营业务成本 265 000 财务费用 5800 营业税金及附加 24500 投资收益 23000 销售费用 60000 营业外收入 1 100 其他业务收入 2000 营业外支出 500 其他业务成本 1 200 要求 根据以上资料编制多步式利润表(企业所得税税率 25% >a 本题 13 分) 4

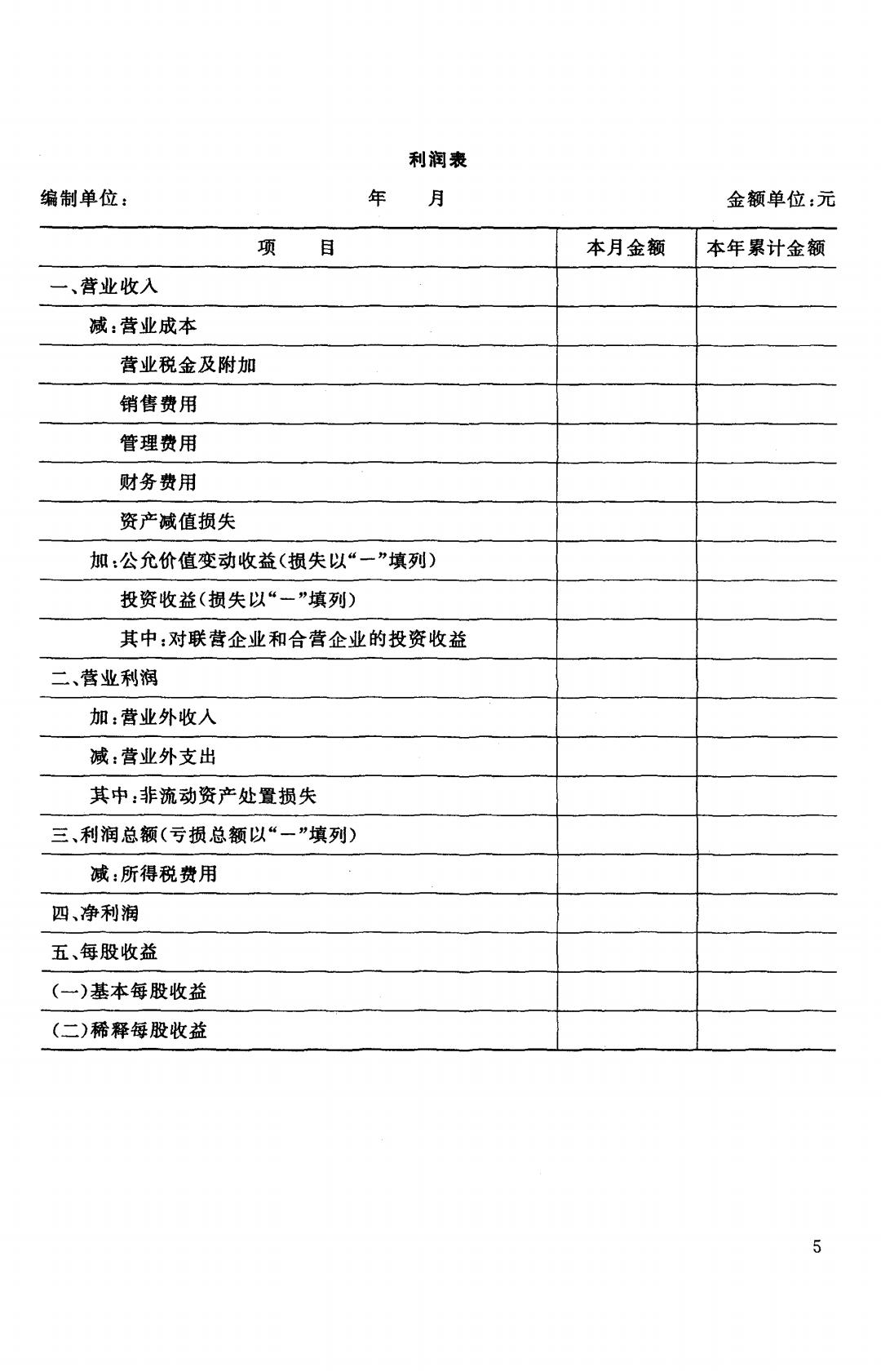

利润表 编制单位: 年月 金额单位:元 项目 本月金额 本年累计金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“一”填列) 投资收益(损失以“一”填列) 其中:对联营企业和合营企业的投资收益 二、营业利润 加:营业外收人 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“一”填列) 减:所得税费用 四、净利润 五、每股收益 (一)基本每股收益 (二)稀释每股收益 5

编制单位 一、营业收入 营业戚本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 利润囊 年月 公允价值变动收益(损失以"一"填列) 投资收益(损失以"一"填列) 其中 对联营企业和合营企业的投资收益 二、营业利润 营业外收入 营业外支出 其中 非流动资产处置损失 三、利润总额〈亏损总额以"一"填列〉 所得税费用 四、净利润 五、每股收益 (一)基本每股收益 (二)稀释每股收益 金额单位:元 本月金额 本年累计金额 5

试卷代号:2003 国家开放大学(中央广播电视大学)2016年秋季学期“开放专科”期末考试 基础会计 试题答案及评分标准 (供参考) 2017年1月 一、单项选择(每题2分,共20分) 1.C 2.C 3.A 4.B 5.C 6.D 7.A 8.D 9.D 10.A 二、多项选择(每题2分,共10分) 11.ABCDE 12.ACD 13.AB 14.ABCD 15.CD 三、简答题(第16题7分,第17题8分,共15分) 16.答:总分类账与明细分类账是既有内在联系、又有区别的两类账户。二者之间的联系 主要表现在:(1)所反映的经济业务的内容相同;(2)登记账簿的原始依据相同。(3分) 二者之间的区别主要表现在:(1)反映经济内容的详细程度不同;(2)作用不同。总分类账 提供的经济指标,是明细分类账资料的综合,对所属明细分类账起着统驭和控制作用;明细分 类账是对有关总账的补充,起着辅助和补充说明作用。(4分) 17.答:我国财政部颁布的《企业会计准则一基本准则》对财务报表所反映的会计信息 质量提出了八项要求: (1)客观性要求。是指会计核算应当以实际发生的经济业务为依据,如实反映企业的财务 状况、经营成果和现金流量。 (2)相关性要求。是指企业提供约会计信息应当与财务会计报告使用者的经济决策需要 相关,有助于财务会计报告使用者对企业过去。现在或者未来的情况作出评价或者预测。 (3)明晰性要求。明晰性要求实质上是要实现财务报表的可理解性,即企业编制的财务会 计报告要清晰明了,便于理解和利用。 (4)可比性要求。是指企业的会计核算按照规定的会计处理方法进行,会计指标应当口径 一致,相互可比。可比性要求包括纵向可比和横向可比两方面要求。 (5)实质重于形式要求。是指企业应当按照交易或者事项的经济实质进行会计确认、计量 和报告,不应仅以交易或者事项的法律形式为依据。 6

试卷代号 :2003 国家开放大学(中央广播电视大学 )2016 年秋季学期"开放专科"期末考试 基础会计试题答案及评分标准 一、单项选择{每题 分,共 20 分} 1. C 6. D 2. C 7. A 二、多项选择{每题 分,共 10 分) 11. ABCDE 12. ACD (供参考) 3. A 8. D 13. AB 三、简答题{第 16 分,第 17 分,共 15 分) 4. B 9. D 14. ABCD 5. C 10. A 2017 15. CD 16. 答:总分类账与明细分类账是既有内在联系、又有区别的两类账户。二者之间的联系 主要表现在:(1)所反映的经济业务的内容相同 ;(2) 登记账簿的原始依据相同。 (3 分) 二者之间的区别主要表现在: (1)反映经济内容的详细程度不同 ;(2) 作用不同。总分类账 提供的经济指标,是明细分类账资料的综合,对所属明细分类账起着统驭和控制作用;明细分 类账是对有关总账的补充,起着辅助和补充说明作用。 (4 分) 17. 答:我国财政部颁布的《企业会计准则一一一基本准则》对财务报表所反映的会计信息 质量提出了八项要求 (1)客观性要求。是指会计核算应当以实际发生的经济业务为依据,如实反映企业的财务 状况、经营成果和现金流量。 (2) 相关性要求。是指企业提供约会计信息应当与财务会计报告使用者的经济决策需要 相关,有助于财务会计报告使用者对企业过去。现在或者未来的情况作出评价或者预测。 (3) 明晰性要求。明晰性要求实质上是要实现财务报表的可理解性,即企业编制的财务会 计报告要清晰明了,便于理解和利用。 (4) 可比性要求。是指企业的会计核算按照规定的会计处理方法进行,会计指标应当口径 一致,相互可比。可比性要求包括纵向可比和横向可比两方面要求。 (5) 实质重于形式要求。是指企业应当按照交易或者事项的经济实质进行会计确认、计量 和报告,不应仅以交易或者事项的法律形式为依据。 6

(6)重要性要求。是指企业在会计核算过程中对交易或事项应当区别其重要程度,采用不 同的报告方式。具体来说,对于那些对企业的经济活动或会计信息的使用者相对重要的会计 事项,应单独报告,分项反映,力求准确,并在会计报告中重点说明;而对于那些次要的会计事 项,在不影响会计信息真实可靠的情况下,则可适当简化会计核算和报告手续,合并反映。 (7)谨慎性要求。是指会计人员在对某些经济业务或会计事项存在不同的会计处理方法 和程序可供选择时,在不影响合理选择的前提下,以尽可能选择不虚增利润和夸大所有者权益 的会计处理方法和程序进行会计处理,要求合理核算和报告可能发生的损失和费用。 (8)及时性要求。是指企业的会计核算应当及时进行,不得提前或延后,以保证会计信息 的及时利用。 (评分标准:每项1分) 四、编制会计分录(每题3分,共30分) 根据经济业务编制会计分录如下: 18.借:银行存款 800000 贷:短期借款 800000 19.借:库存现金 10000 贷:银行存款 10000 20.借:其他应收款 5000 贷:库存现金 5000 21.借:原材料 45000 应交税费一应交增值税 7650 (进项税额) 贷:银行存款 30000 应付账款 22650 22.借:管理费用 1800 贷:银行存款 1800 23.借:应付账款 20000 贷:银行存款 20000 24.借:银行存款 120000 贷:应收账款 120000 25.借:短期借款 300000 贷:银行存款 300000 26.借:银行存款 500000 贷:实收资本 500000 27.借:管理费用 4800 库存现金 200 贷:其他应收款 5000 2

(6) 重要性要求。是指企业在会计核算过程中对交易或事项应当区别其重要程度,采用不 同的报告方式。具体来说,对于那些对企业的经济活动或会计信息的使用者相对重要的会计 事项,应单独报告,分项反映,力求准确,并在会计报告中重点说明;而对于那些次耍的会计事 项,在不影响会计信息真实可靠的情况下,则可适当简化会计核算和报告手续,合并反映。 (7) 谨慎性要求。是指会计人员在对某些经济业务或会计事项存在不同的会计处理方法 和程序可供选择时,在不影响合理选择的前提下,以尽可能选择不虚增利润和夸大所有者权益 的会计处理方法和程序进行会计处理,要求合理核算和报告可能发生的损失和费用。 (8) 及时性要求。是指企业的会计核算应当及时进行,不得提前或延后,以保证会计信息 的及时利用。 (评分标准:每项 分〉 四、编制会计分录(每题 分,共 30 分) 根据经济业务编制会计分录如下 18. 银行存款 短期借款 19. 借:库存现金 贷:银行存款 20. 借:其他应收款 贷:库存现金 1.借 原材料 应交税费一应交增值税 (进项税额) 贷:银行存款 应付账款 22. 管理费用 贷:银行存款 23. 借:应付账款 贷:银行存款 24. 借:银行存款 应收账款 25. 借:短期借款 贷:银行存款 26. 银行存款 实收资本 27. 借:管理费用 库存现金 其他应1&款 800 000 800 000 10000 10 000 5000 45000 7 650 5 000 30000 22650 1 800 1 800 20000 20000 120000 120000 300 000 300 000 500 000 500 000 4800 200 5000 7

五、计算分析题(第.28题12分,第29题13分,共25分) 28.答: 金额单位:元 账户名称 期初余额 本期借方发生额 本期贷方发生额 期末余额 库存现金 3500 固定资产 180000 短期借款 800000 应付账款 380000 盈余公积 14500 (评分标准:每错一个数字扣3分,最多扣12分。) 29.答:根据资料编制多步式利润表如下: 利润表 编制单位: 20¥*年12月 金额单位:元 项 目 本月金额 本年累计金额 一、营业收入 512000 减:营业成本 266200 营业税金及附加 24500 销售费用 60000 管理费用 98500 财务费用 5800 资产减值损失 加:公允价值变动收益(损失以“一”填列) 投资收益(损失以“一”填列) 23000 其中:对联营企业和合营企业的投资收益 二、营业利润 80000 加:营业外收入 1100 减:营业外支出 500 其中:非流动资产处置损失 三、利润总额(亏损总额以“一”填列) 80600 减:所得税费用 20150 四、净利润 60450 五、每股收益 (一)基本每股收益 (二)稀释每股收益 (评分标准:每错一个数字扣一分,最多扣13分) 8

五、计算分析题(第 28 12 分,第 29 13 分,共 25 分) 28. 答: 账户名称 期初余额 本期借方发生额 库存现金 3500 固定资产 短期借款 应付账款 380000 盈余公积 〈评分标准:每错一个数字扣 分,最多扣 12 分。) 29. 根据资料编制多步式利润表如下: 利润表 编制单位 20 祷头年 12 一、营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以"一"填列) 投资收益(损失以"一"填列〉 其中 对联营企业和合营企业的技资收益 二、营业利润 加:营业外收入 营业外支出 其中:非流动资产处置损失 二、利润总额(亏损总额以"一"填列) 减:所得税费用 四、净利润 五、每股收益 (一)基本每股收益 (二〉稀释每股收益 (评分标准 每错一个数字扣一分,最多扣 13 分〉 8 金额单位 本期贷方发生额 期末余额 180000 800000 14500 金额单位 本月金额 本年累计金额 512 000 266 200 24 500 60000 98 500 5 800 23000 80000 1 100 500 80 600 20 150 60450