试卷代号:1045 座位号 中央广播电视大学2006一2007学年度第一学期“开放本科”期末考试(开卷) 会计专业会计制度设计 试题 2007年1月 题 号 总分 分 数 得分 评卷人 一、分析说明题(每题20分,共40分) 1.请指出下面ABC公司销售业务的内部控制制度的可取之处和缺憾所在。 ABC公司销售业务的内部控制制度 2003年6月 销售部门的业务人员在了解客户的基本情况后,确定交易的初步意向,填写客户资料表。 该表交由信用管制部门派驻的信用管制师对客户的经营能力、资信状况进行评核,出具授信建 议。经销售部门经理核准与客户的交易方式及给予客户的信用额度后,签定销售合同。销售 部门业务助理将客户资料输人电脑系统存档。 如是现销客户,当收到客户订货单及缴款时,按照客户之缴款填写缴款单送交财会部门出 纳员。出纳员在收款后,将缴款单的一联交财会部门负责收款的会计进行电脑系统缴款确认。 如是放账客户,须将已获核准的授信责任书送交财会部门负责应收款的会计进行电脑系统的 授信额度确认,同时,将客户的订货单的一联及相应的销售合同一份转交营业管理部门。 营业管理部门的人员将电脑系统中制作的销货通知单送交储运部门(营业管理部门、储运 部门工作由一人领导)。储运部门依据销货通知单标明的品种、数量进行备货并生成一式四联 的送货单送交财会部门。财会部门核对价格、收款金额无误后签字并在电脑系统确认生成销 货清单,据此填制销货发票并予以记账。财会部门将销货发票及三联送货单送交储运部门。 储运部门留存一联,其余两联送货单及销货发票连同货物送交客户。客户签收后将送货单留 存一联,另一联送货单由储运部门返回财会部门作为销售收入或应收账款之依据。 340

试卷代号:104 座位号口习 中央广播电视大学2006--2007学年度第一学期“开放本科”期末考试(开卷) 会计专业 会计制度设计 试题 2007年 1月 题 号 }} J,z}}a} 分 分 数 得 分 评卷人 } }} 一、分析说明题 (每题 20分 .共 40分 ) 1.请指出一下面 ABC公司销售业务的内部控制制度的可取之处和缺憾所在。 A }L公司销售业务的内部控制制度 2003年 6月 销售部门的业务人员在了解客户的基本情况后,确定交易的初步意向,填写客户资料表。 该表交由信用管制部 门派驻的信用管制师对客户的经营能力 、资信状况进行评核,出具授信建 议 。经销售部门经理核准与客户的交易方式及给予客户 的信用额度后 ,签定销售合 同。销售 部 门业务助理将客户资料输人 电脑系统存档 。 如是现销客户,当收到客户订货单及缴款时,按照客户之缴款填写缴款单送交财会部门出 纳员。出纳员在收款后,将缴款单的一联交财会部门负责收款的会计进行电脑系统缴款确认。 如是放账客户,须将已获核准的授信责任书送交财会部门负责应收款的会计进行电脑系统的 授信额度确认 ,同时,将客户的订货单 的一联及相应的销售合同一份转交营业管理部门。 营业管理部门的人员将电脑系统中制作的销货通知单送交储运部门(营业管理部门、储运 部门工作由一人领导)。储运部门依据销货通知单标明的品种、数量进行备货并生成一式四联 的送货单送交财会部门。财会部门核对价格、收款金额无误后签字并在电脑系统确认生成销 货清单,据此填制销货发票并予以记账。财会部门将销货发票及三联送货单送交储运部门。 储运部门留存一联,其余两联送货单及销货发票连同货物送交客户。客户签收后将送货单留 存一联,另一联送货单由储运部门返回财会部门作为销售收入或应收账款之依据 。 340

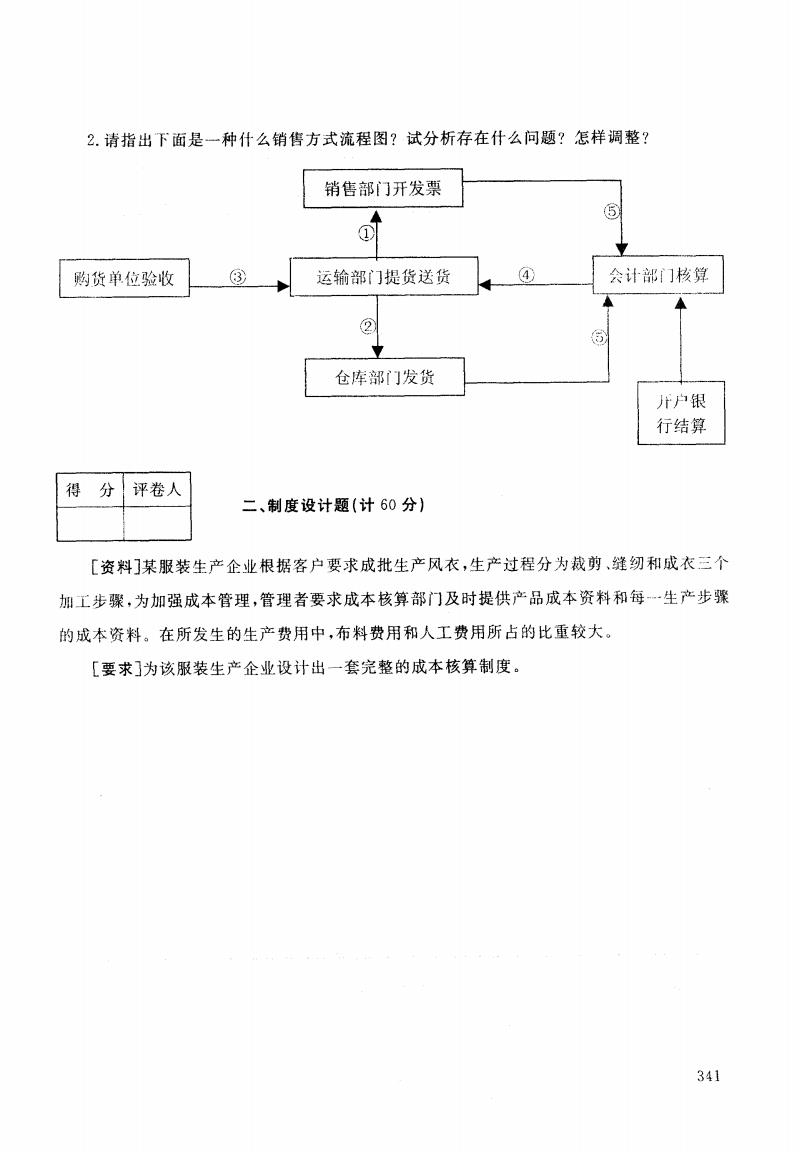

2.请指出下面是一种什么销售方式流程图?试分析存在什么问题?怎样调整? 销售部门开发票 ⑤ ① 购货单位验收 ③ 运输部门提货送货 ④ 会计部门核算 ② 仓库部门发货 开户银 行结算 得 分 评卷人 二、制度设计题(计60分) [资料]某服装生产企业根据客户要求成批生产风衣,生产过程分为裁剪、缝纫和成衣三个 加工步骤,为加强成本管理,管理者要求成本核算部门及时提供产品成本资料和每一生产步骤 的成本资料。在所发生的生产费用中,布料费用和人工费用所占的比重较大。 [要求]为该服装生产企业设计出一套完整的成本核算制度。 341

nG.请指出下面是一种什么销售方式流程图?试分析存在什么问题?怎样调整? 匝 单位验收 1 ③ 会计部门核算 盛 丁 、 ② 仓库部门发货 得 分 评卷人 二、制度设计题 (计 60分) 「资料〕某服装生产企业根据客户要求成批生产风衣 ,生产过程分为裁剪 、缝纫和成衣三 个 加工步骤,为加强成本管理,管理者要求成本核算部门及时提供产品成本资料和每一生产步骤 的成本资料 。在所发生的生产费用中,布料费用和人工费用所 占的比重较大。 〔要求〕为该服装生产企业设计出一套完整的成本核算制度 。 341

试卷代号:1045 中央广播电视大学2006一2007学年度第一学期“开放本科”期末考试(开卷) 会计专业会计制度设计试题答案及评分标准 (供参考) 2007年1月 一、分析说明题(每小题20分,共40分) 1.答: (一)该公司内部控制制度的可取之处 (1)该公司的销售制度较好地运用了不相容职务分工控制。将销售作业中客户甄选、客户 信用调查、接受客户订单、核准付款条件、填制销货通知单、发出商品、开具发票、收取货款及会 计记录等不相容岗位所涉及到的销售人员、信用管制人员、营管人员、财务人员、储运人员进行 了分工。 (2)该公司建立和健全了信用管制系统。信用管制系统的建立,保证了销售成果的有效 性,避免了坏账的发生,实现了对应收账款的事前控制。 (3)该公司采用了电脑系统授信额度确认的权限控制。电脑系统授信额度的确认,提高了 销售业务的工作效率,保证了营业收人的真实性、合理性、完整有效性,同时也提高了信息的及 时性、准确性、查阅的方便性。 该公司采用的这些内控制度有利于各职能部门之间的相互牵制和监督。可在一定程度上 防止贪污舞弊行为的发生,可减少销售业务中可能出现的低效率和侵吞企业利益的行为。 (二)该公司内部控制制度的缺憾之处 (1)分离制度的执行中还不够彻底,因为销售部门、营业管理部门与储运部门同属一个领 导管理,尚存在作弊的隐患,因此,在相关业务的牵制上还不够严谨。 (2)应收账款的管理上还应加强事后管理,应建立询证函制度及时准确与客户对账,以免 给个别业务人员提供可乘之机,保证应收账款的真实、准确和可收回性。 2.答: (1)这是送货制销售方式流程图。 342

试卷代号:1045 中央广播电视大学2006-2007学年度第一学期“开放本科”期末考试(开卷) 会计专业 会计制度设计 试题答案及评分标准 (供参考) 2007年 1月 一、分析说明题 (每小题 20分 ,共 40分 ) 1.答 : (一)该公司内部控制制度的可取之处 (1)该公 司的销售制度较好地运用了不相容职务分工控制。将销售作业中客户甄选、客户 信用调查、接受客户订单、核准付款条件、填制销货通知单、发出商品、开具发票、收取货款及会 计记录等不相容岗位所涉及到的销售人员 、信用管制人员 、营管人员、财务人员 、储运人员进行 了分工。 (-2)该公司建立和健全了信用管制系统。信用管制系统的建立,保证了销售成果的有效 性,避免了坏账的发生 ,实现了对应收账款的事前控制。 (3)该公司采用了电脑系统授信额度确认的权限控制。电脑系统授信额度的确认,提高了 销售业务的工作效率,保证了营业收人的真实性 、合理性 、完整有效性 ,同时也提高了信息的及 时性、准确性 、查阅的方便性。 该公司采用的这些内控制度有利于各职能部门之间的相互牵制和监督。可在一定程度上 防止贪污舞弊行为的发生,可减少销售业务中可能出现的低效率和侵吞企业利益的行为。 (二)该公司内部控制制度的缺憾之处 分离制度 的执行中还不够彻底 ,因为销售部门、营业管理部门与储运部门同属一个领 导管理,尚存在作弊的隐患,因此,在相关业务的牵制上还不够严谨。 (2)应收账款的管理上还应加强事后管理,应建立询证函制度及时准确与客户对账,以免 给个别业务人员提供可乘之机,保证应收账款的真实、准确和可收回性。 2.答 : (1)这是送货制销售方式流程图。 342

(2)箭头①、③、④和会计部门与银行结算有误。 (3)应当按以下要求调整: ①是销售部门先开发票再由运输部门提货送货。 ③运输部门将商品及专用发票送交客户,待对方验收后取得送货回单。 ④是运输部门将送货回单交销售部门或会计部门。 最后,会计部门根据相关凭证与银行进行结算。 二、制度设计题(共60分) 答:该服装生产企业的成本核算制度:该企业是根据客户的定单或生产部门下达的生产批 别组织生产,因而该企业在进行成本计算时,采用分批法与分步法相结合计算产品成本。成本 核算制度如下: (1)编制有关成本核算的原始记录制度。企业中反映材料耗费情况的原始记录材料费用 分配表、材料盘点溢缺报告单等;反映人工耗费情况的原始凭证主要有出勒记录、产量工时记 录、根据出勤记录和产量工时记录编制的工资结算表等;除此以外,基本生产车间间接费用按 一定的方法在各成本计算对象之间的分配表如制造费用分配表、折旧计算表、待摊费用分配 表、预提费用分配表、产成品交库单等也都是重要的反映生产耗费的原始凭证。原始记录上要 正确填写业务内容;数量、单位和金额:经办人员的签名或盖章等。原始记录应及时传递,不得 积压。成本会计部门要汇同其他相关部门制定原始记录的传递程序,以加强企业的内部控制。 (2)按产品的批别设置产品成本计算单。由于在所发生的生产费用中,布料费用和人工费 用所占的比重较大,因此成本计算单中的成本项目设置直接材料和加工费两项即可。如月末 需要将生产费用在完工产品和在产品之间进行分配,选择相应的生产费用的分配方法。该企 业可以选择约当产量法进行分配,先计算裁剪、缝纫和成衣三个加工阶段月末在产品的完工程 度,计算在产品的约当产量,然后再按约当产量法计算月末完工产品和在产品的实际成本。 343

<2)箭头①、③、④和会计部门与银行结算有误。 (3)应当按以下要求调整: ①是销售部门先开发票再由运输部门提货送货。 ③运输部门将商品及专用发票送交客户,待对方验收后取得送货回单。 ④是运输部门将送货回单交销售部门或会计部门。 最后,会计部门根据相关凭证与银行进行结算。 二 、制度设计题(共 60分 ) 答 :该服装生产企业的成本核算制度 :该企业是根据客户的定单或生产部门下达的生产批 别组织生产,因而该企业在进行成本计算时,采用分批法与分步法相结合计算产品成本。成本 核算制度如下 : (1)编制有关成本核算的原始记录制度。企业中反映材料耗费情况的原始记录材料费用 分配表 、材料盘点溢缺报告单等;反映人工耗费情况 的原始凭证主要有出勤记录 、产量工时记 录、根据出勤记录和产量工时记录编制的工资结算表等;除此以外,基本生产车间间接费用按 一定的方法在各成本计算对象 之间的分配表如制造 费用分配表 、折 旧计算表 、待摊费用分配 表、预提费用分配表 、产成品交库单等也都是重要的反映生产耗费的原始凭证 。原始记录上要 正确填写业务内容;数量、单位和金额;经办人员的签名或盖章等。原始记录应及时传递,不得 积压。成本会计部门要汇同其他相关部门制定原始记录的传递程序,以加强企业的内部控制。 (2)按产品的批别设置产品成本计算单。由于在所发生的生产费用中,布料费用和人工费 用所占的比重较大,因此成本计算单中的成本项目设置直接材料和加工费两项即可。如月末 需要将生产费用在完工产品和在产品之间进行分配 ,选择相应 的生产费用的分配方法 。该企 业可以选择约当产量法进行分配,先计算裁剪、缝纫和成衣三个加工阶段月末在产品的完工程 度 ,计算在产品的约当产量 ,然后再按约当产量法计算月末完工产品和在产品的实际成本 。 343