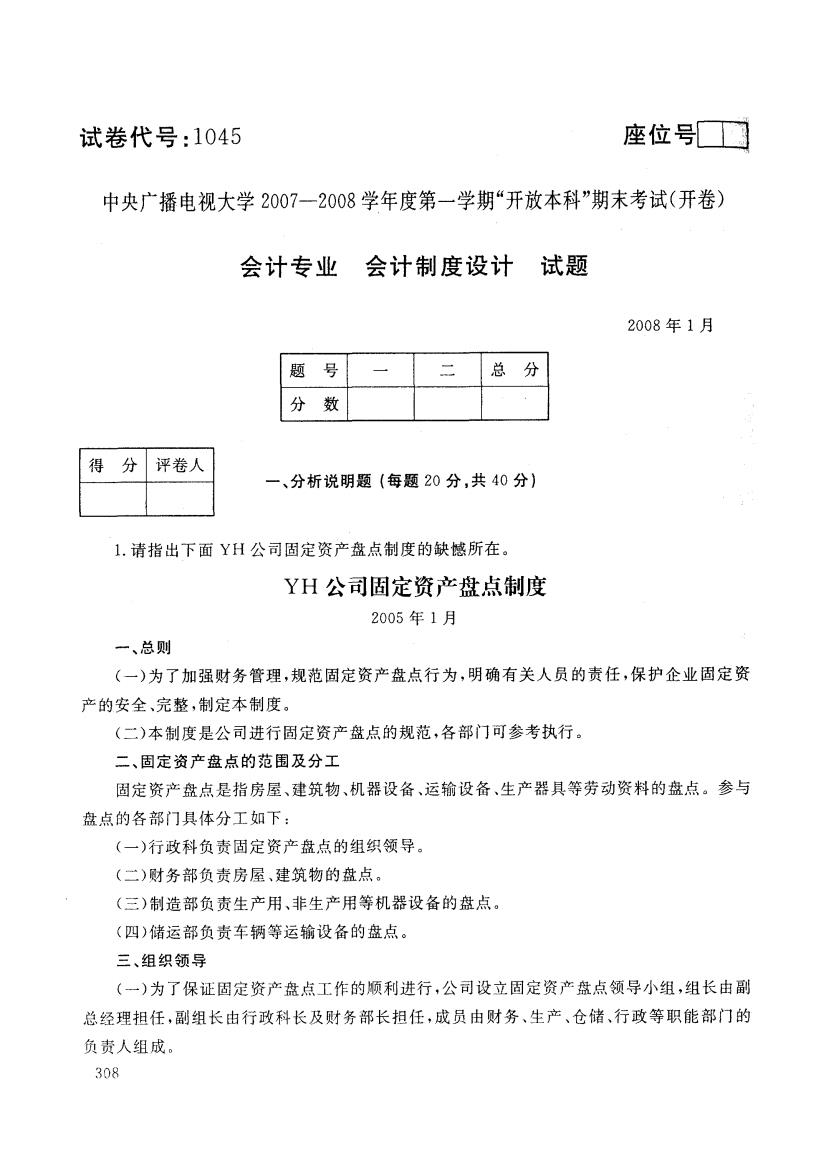

试卷代号:1045 座位号■■ 中央广播电视大学2007一2008学年度第一学期“开放本科”期末考试(开卷) 会计专业会计制度设计 试题 2008年1月 题 号 一 二 总分 分 数 得 分 评卷人 一、分析说明题(每题20分,共40分) 1.请指出下面YH公司固定资产盘点制度的缺憾所在。 YH公司固定资产盘点制度 2005年1月 一、总则 (一)为了加强财务管理,规范固定资产盘点行为,明确有关人员的责任,保护企业固定资 产的安全、完整,制定本制度。 (二)本制度是公司进行固定资产盘点的规范,各部门可参考执行。 二、固定资产盘点的范围及分工 固定资产盘点是指房屋、建筑物、机器设备、运输设备、生产器具等劳动资料的盘点。参与 盘点的各部门具体分工如下: (一)行政科负责固定资产盘点的组织领导。 (二)财务部负责房屋、建筑物的盘点。 (三)制造部负责生产用、非生产用等机器设备的盘点。 (四)储运部负责车辆等运输设备的盘点。 三、组织领导 (一)为了保证固定资产盘点工作的顺利进行,公司设立固定资产盘点领导小组,组长由副 总经理担任,副组长由行政科长及财务部长担任,成员由财务、生产、仓储、行政等职能部门的 负责人组成。 308

试卷代号 :1045 座位号口』 中央广播电视大学2007-20Q8学年度第一学期“开放本科”期末考试(开卷) 会计专业 会计制度设计 试题 2008年 1月 题 号 总 分 分 数 得 分 评卷人 一、分析说明题 (每题 20分 ,共 40分) 1.请指出下面 YH公司固定资产盘点制度的缺憾所在。 YH公司固定资产盘点制度 2005年 1月 一、总则 (一)为了加强财务管理,规范固定资产盘点行为,明确有关人员的责任,保护企业固定资 产的安全 、完整 ,制定本制度。 (二)本制度是公司进行固定资产盘点的规范,各部门可参考执行。 二、固定资产盘点的范围及分工 固定资产盘点是指房屋、建筑物、机器设备、运输设备、生产器具等劳动资料的盘点。参与 盘点的各部门具体分工如下; (一)行政科负责固定资产盘点的组织领导。 (二)财务部负责房屋、建筑物的盘点。 (三)制造部负责生产用、非生产用等机器设备的盘点。 (四)储运部负责车辆等运输设备的盘点。 三、组织领导 (一)为了保证固定资产盘点工作的顺利进行,公司设立固定资产盘点领导小组,组长由副 总经理担任,副组长由行政科长及财务部长担任,成员由财务、生产、仓储、行政等职能部门的 负责人组成。 308

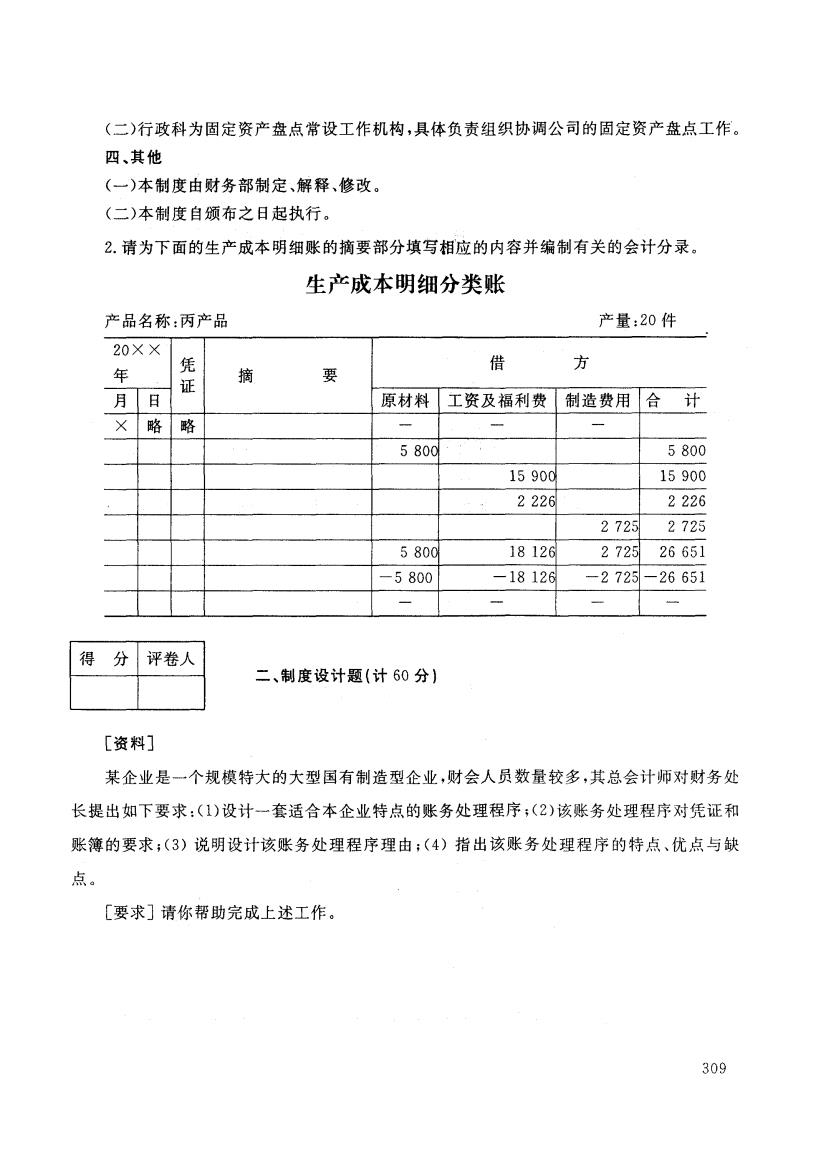

(二)行政科为固定资产盘点常设工作机构,具体负责组织协调公司的固定资产盘点工作。 四、其他 (一)本制度由财务部制定、解释、修改。 (二)本制度自颁布之日起执行。 2.请为下面的生产成本明细账的摘要部分填写相应的内容并编制有关的会计分录。 生产成本明细分类账 产品名称:丙产品 产量:20件 20×× 凭 借 方 年 证 摘 要 月日 原材料 工资及福利费 制造费用合计 X 略 略 5800 5800 15900 15900 2226 2226 2725 2725 5800 18126 2725 26651 -5800 -18126 -2725 26651 得 分 评卷人 二、制度设计题(计60分) [资料] 某企业是一个规模特大的大型国有制造型企业,财会人员数量较多,其总会计师对财务处 长提出如下要求:(1)设计一套适合本企业特点的账务处理程序;(2)该账务处理程序对凭证和 账簿的要求;(3)说明设计该账务处理程序理由:(4)指出该账务处理程序的特点、优点与缺 点。 [要求]请你帮助完成上述工作。 309

(二)行政科为固定资产盘点常设工作机构,具体负责组织协调公司的固定资产盘点工作’。 四、其他 (一)本制度由财务部制定、解释、修改。 (二)本制度自颁布之日起执行。 2.请为下面的生产成本明细账的摘要部分填写相应的内容并编制有关的会计分录。 生产成本明细分类账 产品名称 :丙产品 产量 :20件 20 X X 年 凭 证 摘 要 借 方 月 日 原材料 工资及福利费 制造费用 合 计 义 略 略 5 800 5 800 15 900 15 900 2 226 2 226 2 725 2 725 5 800 78 126 2 725 26 651 一 5 800 一 18 126 一2 725一 26 651 得 分 评卷人 二、制度设计题(计 60分 ) [资料〕 某企业是一个规模特大的大型国有制造型企业,财会人员数量较多,其总会计师对财务处 长提出如下要求:Cl)设计一套适合本企业特点的账务处理程序;<2)该账务处理程序对凭证和 账簿的要求;(3)说明设计该账务处理程序理由;(4)指出该账务处理程序的特点、优点与缺 点。 〔要求〕请你帮助完成上述工作。 309

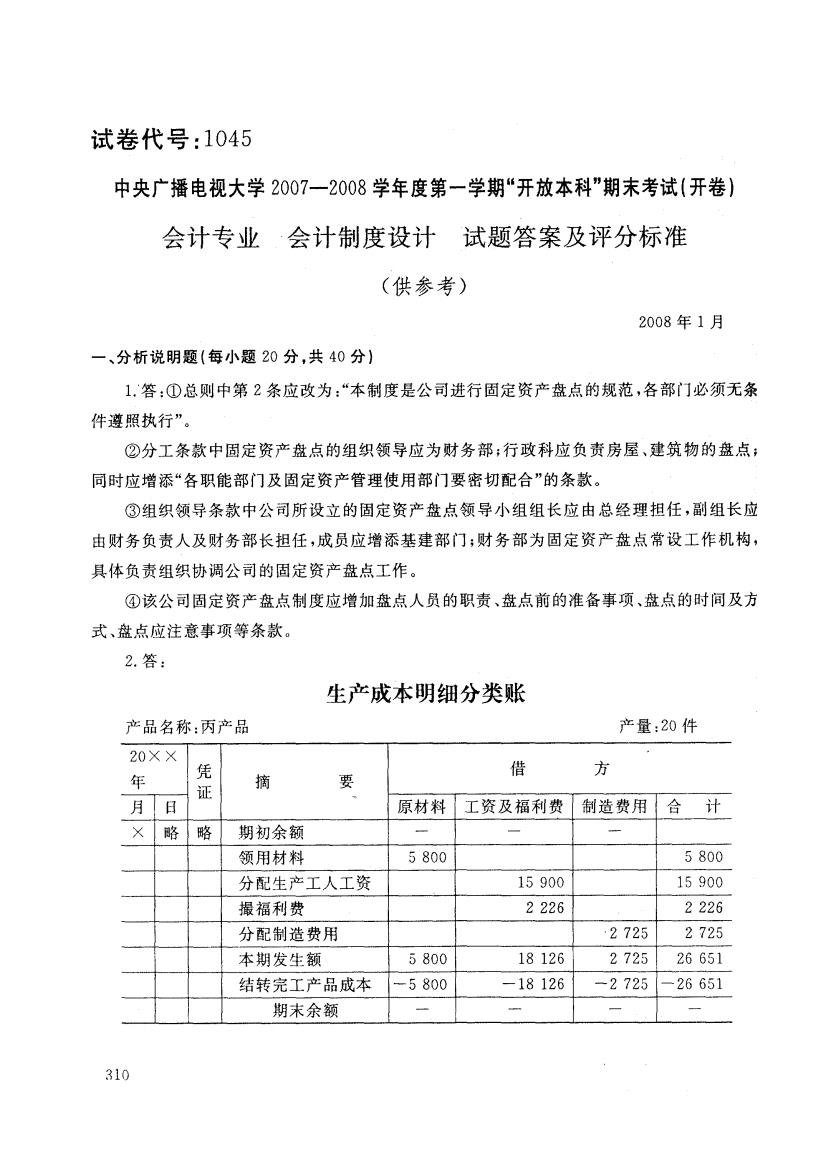

试卷代号:1045 中央广播电视大学2007一2008学年度第一学期“开放本科”期末考试(开卷) 会计专业·会计制度设计试题答案及评分标准 (供参考) 2008年1月 一、分析说明题(每小题20分,共40分】 1.答:①总则中第2条应改为:“本制度是公司进行固定资产盘点的规范,各部门必须无条 件遵照执行”。 ②分工条款中固定资产盘点的组织领导应为财务部:行政科应负责房屋、建筑物的盘点; 同时应增添“各职能部门及固定资产管理使用部门要密切配合”的条款。 ③组织领导条款中公司所设立的固定资产盘点领导小组组长应由总经理担任,副组长应 由财务负责人及财务部长担任,成员应增添基建部门;财务部为固定资产盘点常设工作机构, 具体负责组织协调公司的固定资产盘点工作。 ④该公司固定资产盘点制度应增加盘点人员的职责、盘点前的准备事项、盘点的时间及方 式、盘点应注意事项等条款。 2.答: 生产成本明细分类账 产品名称:丙产品 产量:20件 20×× 凭 借 方 年 证 摘 要 月 日 原材料 工资及福利费 制造费用 合计 略 略 期初余额 领用材料 5800 5800 分配生产工人工资 15900 15900 撮福利费 2226 2226 分配制造费用 2725 2725 本期发生额 5800 18126 2725 26651 结转完工产品成本 -5800 -18126 -2725 一26651 期末余额 310

试卷代号:1045 中央广播电视大学2007-2008学年度第一学期“开放本科”期末考试(开卷) 会计专业 会计制度设计 试题答案及评分标准 (供参考) 2008年 1月 一、分析说明题(每小题 20分 ,共 40分) 1.’答:①总则中第 2条应改为:“本制度是公司进行固定资产盘点的规范,各部门必须无条 件遵照执行”。 ②分工条款中固定资产盘点的组织领导应为财务部;行政科应负责房屋、建筑物的盘点; 同时应增添“各职能部门及固定资产管理使用部门要密切配合”的条款。 ③组织领导条款中公司所设立的固定资产盘点领导小组组长应 由总经理担任 ,副组长应 由财务负责人及财务部长担任,成员应增添基建部门;财务部为固定资产盘点常设工作机构, 具体负责组织协调公司的固定资产盘点工作。 ④该公司固定资产盘点制度应增加盘点人员的职责 、盘点前的准备事项 、盘点的时间及方 式 、盘点应注意事项等条款。 2.答: 生产成本明细分类账 产品名称:丙产品 产量:20件 20只 只 年 凭 证 摘 要 借 方 月 日 原材料 工资及福利费 制造费用 合 计 X 略 略 期初余额 领用材料 5800 5800 分配生产工人工资 15 900 15 900 撮福利费 2 226 2 226 分配制造费用 2 725 2 725 本期发生额 5 800 18 126 2 725 26 651 结转完工产品成本 一5 800 一 18 126 一 2 725 一 26 651 期末余额 310

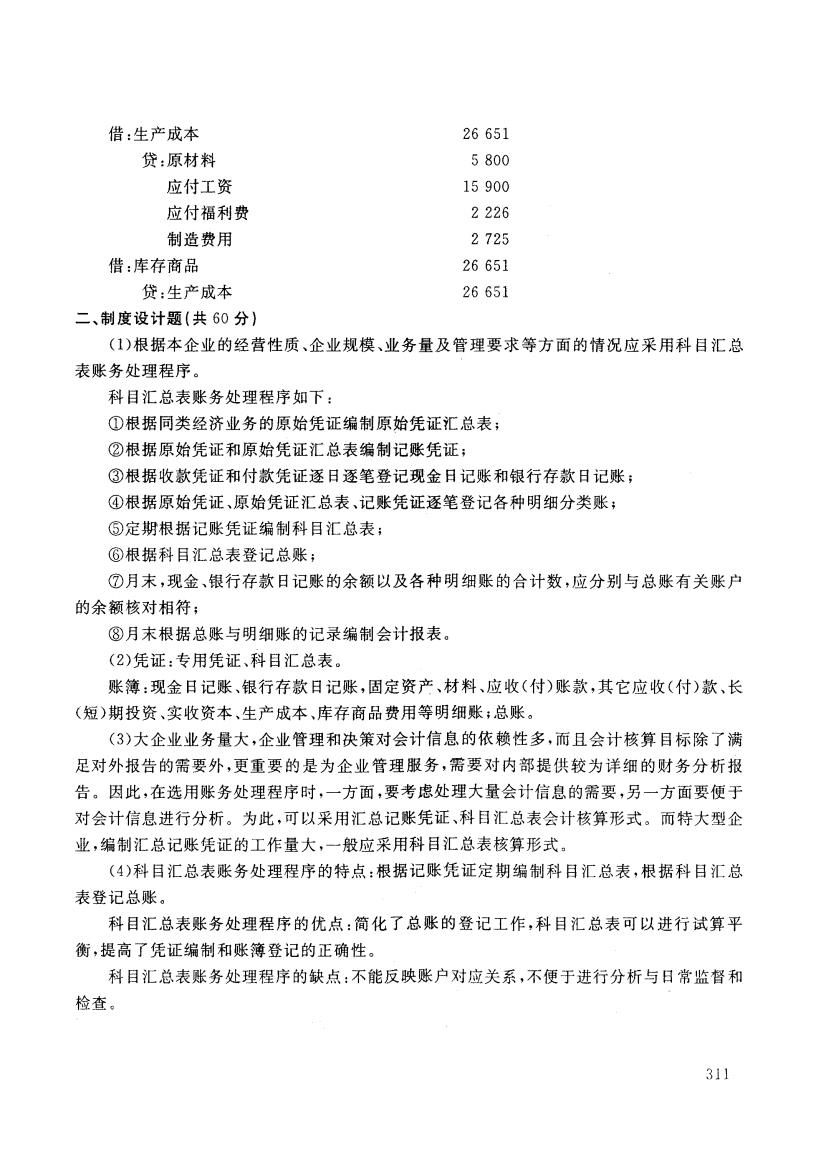

借:生产成本 26651 贷:原材料 5800 应付工资 15900 应付福利费 2226 制造费用 2725 借:库存商品 26651 贷:生产成本 26651 二、制度设计题(共60分】 (1)根据本企业的经营性质、企业规模、业务量及管理要求等方面的情况应采用科目汇总 表账务处理程序。 科目汇总表账务处理程序如下: ①根据同类经济业务的原始凭证编制原始凭证汇总表; ②根据原始凭证和原始凭证汇总表编制记账凭证; ③根据收款凭证和付款凭证逐日逐笔登记现金日记账和银行存款日记账; ④根据原始凭证、原始凭证汇总表、记账凭证逐笔登记各种明细分类账; ⑤定期根据记账凭证编制科目汇总表; ⑥根据科目汇总表登记总账; ⑦月末,现金、银行存款日记账的余额以及各种明细账的合计数,应分别与总账有关账户 的余额核对相符; ⑧月末根据总账与明细账的记录编制会计报表。 (2)凭证:专用凭证、科目汇总表。 账簿:现金日记账、银行存款日记账,固定资产、材料、应收(付)账款,其它应收(付)款、长 (短)期投资、实收资本、生产成本、库存商品费用等明细账;总账。 (3)大企业业务量大,企业管理和决策对会计信息的依赖性多,而且会计核算目标除了满 足对外报告的需要外,更重要的是为企业管理服务,需要对内部提供较为详细的财务分析报 告。因此,在选用账务处理程序时,一方面,要考虑处理大量会计信息的需要,另一方面要便于 对会计信息进行分析。为此,可以采用汇总记账凭证、科目汇总表会计核算形式。而特大型企 业,编制汇总记账凭证的工作量大,一般应采用科目汇总表核算形式。 (4)科目汇总表账务处理程序的特点:根据记账凭证定期编制科目汇总表,根据科目汇总 表登记总账。 科目汇总表账务处理程序的优点:简化了总账的登记工作,科目汇总表可以进行试算平 衡,提高了凭证编制和账簿登记的正确性。 科目汇总表账务处理程序的缺点:不能反映账户对应关系,不便于进行分析与日常监督和 检查。 311

借:生产成本 26 651 贷 :原材料 5 800 应付工资 15 900 应付福利费 2 226 制造费用 2 725 借:库存商品 26 651 贷 :生产成本 26 651 二、制度设计题 (共 60分) (1)根据本企业的经营性质 、企业规模 、业务量及管理要求等方面的情况应采用科 目汇总 表账务处理程序 。 科 目汇总表账务处理程序如下 : ①根据 同类经济业务的原始凭证编制原始凭证汇 总表; ②根据原始凭证和原始凭证汇总表编制记账凭证 ; ③根据收款凭证和付款凭证逐 日逐笔登记现金 日记账和银行存款 日记账 ; ④根据原始凭证 、原始凭证汇总表、记账凭证逐笔登记各种 明细分类账 ; ⑤定期根据记账凭证编制科 目汇总表 ; ⑥根据科 目汇总表登记总账 ; ⑦月末,现金、银行存款日记账的余额以及各种明细账的合计数,应分别与总账有关账户 的余额核对相符 ; ⑧月末根据总账与明细账的一记录编制会计报表。 (2)凭证:专用凭证、科 目汇总表 。 账簿:现金日记账、银行存款 日记账,固定资产、材料、应收(付)账款,其它应收(付)款、长 (短)期投资、实收资本、生产成本、库存商品费用等明细账;总账。 <3)大企业业务量大,企业管理和决策对会计信息的依赖性多,而且会计核算 目标除了满 足对外报告的需要外,更重要的是为企业管理服务,需要对内部提供较为详细的财务分析报 告。因此,在选用账务处理程序时,一方面,要考虑处理大量会计信息的需要,另一方面要便于 对会计信息进行分析。为此,可以采用汇总记账凭证、科目汇总表会计核算形式。而特大型企 业,编制汇总记账凭证的工作量大,一般应采用科目汇总表核算形式。 (4)科目汇总表账务处理程序的特点:根据记账凭证定期编制科目汇总表,根据科目汇总 表登记总账 。 科 目汇总表账务处理程序的优点:简化了总账的登记工作,科 目汇总表可以进行试算平 衡,提高了凭证编制和账簿登记的正确性。 科 目汇总表账务处理程序的缺点:不能反映账户对应关系,不便于进行分析与日常监督和 检查 。 311