试卷代号:1059 座位■ 中央广播电视大学2007一2008学年度第二学期“开放本科”期末考试(开卷)》 审计案例研究 试题 2008年7月 题 % 三 总 分 分 数 得 分 评卷人 一、判断并说明理由题(不论判断结果正确与否,均需要说明理由,每 题6分,共30分) 1,为了保持审计的连续性和审计结果的可比性,审计人员对同一客户所进行的多个年度 会计报表审计,应保持相同的重要性水平。 答案: 理由: 2.注册会计师在审查某公司长期借款业务时,为确定“长期借款”账户余额的真实性,可以 进行函证。函证的对象应当是B公司的主要股东。 答案: 理由: 3.被审计单位资产负债表上的现金数额,应以结账日的账面数额为准。 答案: 理由: 4.如期初余额对本期会计报表存在重大影响,但无法对其获取充分、适当的审计证据,注 册会计师应当对本期会计报表发表无保留带解释段类型意见的审计报告。 答案: 理由: 420

试卷代号:1059 座位号巨二] 中央广播电视大学2007-2008学年度第二学期“开放本科”期末考试(开卷) 审计案例研究 试题 2008年 7月 题 号 总 分 分 数 得 分 评卷人 一、判断并说明理由题(不论判断结果正确与否 ,均需要说明理由.每 题 6分 .共 30分 ) 1.为了保持审计的连续性和审计结果的可比性,审计人员对同一客户所进行的多个年度 会计报表审计,应保持相同的重要性水平。 答案 : 理由:, 2.注册会计师在审查某公司长期借款业务时,为确定“长期借款”账户余额的真实性,可以 进行函证 。函证的对象应 当是 B公司的主要股东。 答案 : 理由: 3.被审计单位资产负债表上的现金数额,应以结账日的账面数额为准。 答案 : 理 由: 4.如期初余额对本期会计报表存在重大影响,但无法对其获取充分、适当的审计证据,注 册会计师应当对本期会计报表发表无保留带解释段类型意见的审计报告。 答案 : 理由: 420

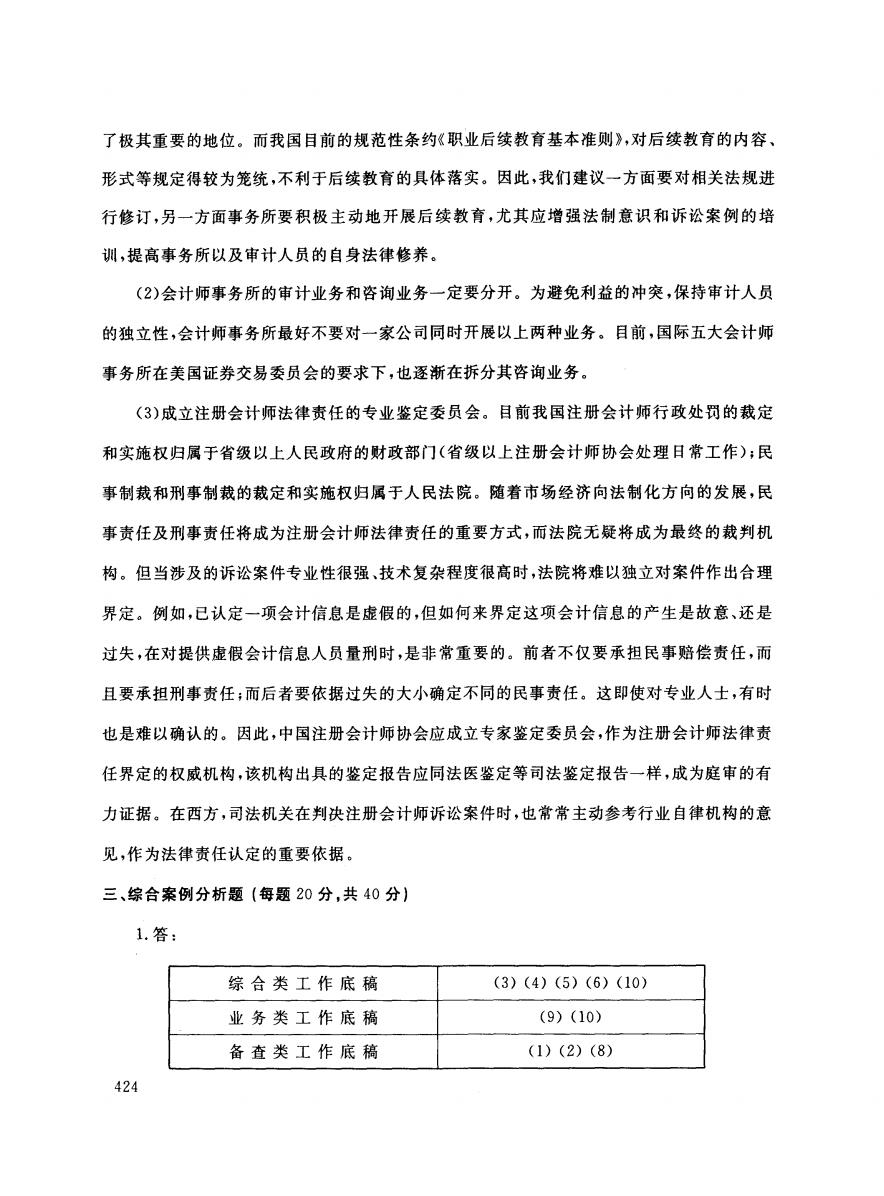

5.注册会计师在审验投资者投入的货币资金时,应以被审验单位开户银行出具的收款凭 证和银行对账单等为验资依据。 答案: 理由: 得分 评卷人 二、单项案例分析题(每题15分,共30分) 1.对未收到回函的应收账款应采用的替代程序有哪些? 2.对于规范注册会计师法律责任这个问题,除了教材第十章所提出的建议外,你还有哪些 好的建议? 得分 评卷人 三、综合案例分析题(每题20分,共40分) 1.[资料]平正会计师事务所于2008年2月5日一2月12日完成了对永乐公司的年报审 计,兹有部分审计工作底稿如下: (1)营业执照、公司章程: (2)重要的法律文件、合同、协议; (3)审计业务约定书: (4)审计计划; (5)审计报告: (6)审计总结; (7)预备调查底稿; (8)符合性测试底稿; (9)实质性测试底稿; (10)管理建议书。 [要求]将上述审计底稿按照性质、作用归类,将其序号填入下表: 综合类工作底稿 业务类工作底稿 备查类工作底稿 421

5.注册会计师在审验投资者投人的货币资金时,应以被审验单位开户银行出具的收款凭 证和银行对账单等为验资依据。 答案: 理 由: 得 分 评卷人 二、单项案例分析题(每题 15分,共 30分) 1,对未收到回函的应收账款应采用的替代程序有哪些? 2.对于规范注册会计师法律责任这个问题 ,除了教材第十章所提出的建议外 ,你还有哪些 好的建议? 得 分 评卷人 三、综合案例分析题 (每题 20分.共 40分 ) l.【资料]平正会计师事务所于 2008年 2月5日一2月 12日完成了对永乐公司的年报审 计,兹有部分审计工作底稿如下 : (1)营业执照、公司章程; (2)重要的法律文件、合同、协议; (3)审计业务约定书; (4)审计计划; (5)审计报告; (6)审计总结; (7)预备调查底稿; (8)符合性测试底稿; (9)实质性测试底稿; (10)管理建议书。 〔要求〕将上述审计底稿按照性质、作用归类,将其序号填人下表: 综 合 类 工 作 底 稿 业 务 类 工 作 底 稿 备 查 类 工 作 底 稿 421

2.[资料]某会计师事务所接受A公司的委托,对其2007年12月31日的资产负债表进 行审计。在审查资产负债表“货币资金”项目时,发现A公司2007年12月31日的银行存款 数额为33500元,银行存款账面余额为35000元。派审计员向开户银行取得对账单一张,2007 年12月31日的银行存款余额为42000元,另外,查有下列未达账项和记账差错: (1)12月21日公司送存转账支票5800元,银行尚未人账; (2)12月23日公司开出转账支票5300元,持票人尚未到银行办理转账手续; (3)12月25日委托银行收款10300元,银行已收妥人账,但收款通知尚未到公司; (4)12月30日银行代付水费3150元,但银行付款通知单尚未达到公司; (5)12月15日收到银行收款通知单,金额为3850元,公司入账时,将银行存款增加数错 记成3500元。 要求:根据上述资料,编制银行存款余额调节表,核实2007年12月31日资产负债表上 “货币资金”项目中银行存款数额的公允性。 422

2.【资料〕某会计师事务所接受 A公司的委托,对其 2007年 12月 31日的资产负债表进 行审计。在审查资产负债表“货币资金”项目时,发现A公司2007年12月31日的银行存款 数额为 33500元,银行存款账面余额为 3500。元。派审计员向开户银行取得对账单一张,2007 年 12月 31日的银行存款余额为42000元,另外,查有下列未达账项和记账差错: (1)12月 21日公司送存转账支票 5800元,银行尚未人账; (2)12月 23日公司开出转账支票 5300元,持票人尚未到银行办理转账手续; (3)12月 25日委托银行收款 10300元,银行已收妥人账,但收款通知尚未到公司; (4)12月 30日银行代付水费 3150元,但银行付款通知单尚未达到公司; (5)12月 15日收到银行收款通知单,金额为 3850元,公司人账时,将银行存款增加数错 记成 3500元。 要求:根据上述资料,编制银行存款余额调节表,核实 2007年 12月 31日资产负债表上 “货币资金”项 目中银行存款数额的公允性。 422

试卷代号:1059 中央广播电视大学2007一2008学年度第二学期“开放本科”期末考试(开卷) 审计案例研究试题答案及评分标准 (供参考) 2008年7月 一、判断并说明理由题(不论判断结果正确与否,均需要说明理由,每题6分,共30分) 1.答案:× 理由:影响重要性水平的因素很多,如审计人员的审计经验、内部控制与审计风险的评估 结果等。由于这些因素是不断变化的,所以,重要性水平也是随之不断变化的。 2.答案:× 理由:函证的对象应当是银行和有关债权人。 3.答案:× 理由:应以结账日的实有数额为准。 4.答案:×理由:审计范围受阻,注册会计师应当对本期会计报表发表保留或拒绝表示意 见的审计报告。 5.答案:X 理由:应该还包括银行函证回函。 二、单项案例分析题(每题15分,共30分) 1.答:可以采用的替代程序有:核对相关发票;出库单;货运凭证;顾客定单;销售合同等。 也可查找相关的银行存款日记账,日后款项的收回也能间接证明应收账款的存在性。 2.答:(1)加强职业后续教育。一般来说,注册会计师人才的素质是由会计师资格教育质 量、注册会计师资格考试质量和注册会计师职业后续教育质量三个方面的因素综合决定的。 目前国内的事务所比较注重注册会计师的资格考试环节。而从国际上看,从注册会计师职业 较为发达的国家、地区到国际“五大”会计公司,都无一例外地将注册会计师职业后续教育摆到 423

试卷代号:1059 中央广播电视大学2007-2008学年度第二学期“开放本科”期末考试(开卷) 审计案例研究 试题答案及评分标准 (供参考) 2008年7月 一、判断并说明理由题(不论判断结果正确与否,均需要说明理由,每题 6分,共 30分) 1.答案 :X 理由:影响重要性水平的因素很多,如审计人员的审计经验、内部控制与审计风险的评估 结果等。由于这些因素是不断变化的,所以,重要性水平也是随之不断变化的。 2。答案 :X 理 由:函证的对象应当是银行和有关债权人。 3.答案 :X 理 由:应 以结账 日的实有数额为准 。 4.答案:X 理由:审计范围受阻,注册会计师应当对本期会计报表发表保留或拒绝表示意 见的审计报告。 5.答案:X 理由:应该还包括银行 函证 回函。 二、单项案例分析题 (每题 15分 ,共 30分) 1.答:可以采用的替代程序有:核对相关发票;出库单;货运凭证;顾客定单;销售合同等。 也可查找相关 的银行存款 日记账,日后款项的收回也能间接证明应收账款的存在性。 2.答:<1)加强职业后续教育。一般来说,注册会计师人才的素质是由会计师资格教育质 量、注册会计师资格考试质量和注册会计师职业后续教育质量三个方面的因素综合决定的。 目前国内的事务所比较注重注册会计师的资格考试环节。而从国际上看,从注册会计师职业 较为发达的国家、地区到国际“五大”会计公司,都无一例外地将注册会计师职业后续教育摆到 423

了极其重要的地位。而我国目前的规范性条约《职业后续教育基本准则》,对后续教育的内容、 形式等规定得较为笼统,不利于后续教育的具体落实。因此,我们建议一方面要对相关法规进 行修订,另一方面事务所要积极主动地开展后续教育,尤其应增强法制意识和诉讼案例的培 训,提高事务所以及审计人员的自身法律修养。 (2)会计师事务所的审计业务和咨询业务一定要分开。为避免利益的冲突,保持审计人员 的独立性,会计师事务所最好不要对一家公司同时开展以上两种业务。目前,国际五大会计师 事务所在美国证券交易委员会的要求下,也逐渐在拆分其咨询业务。 (3)成立注册会计师法律责任的专业鉴定委员会。目前我国注册会计师行政处罚的裁定 和实施权归属于省级以上人民政府的财政部门(省级以上注册会计师协会处理日常工作):民 事制裁和刑事制裁的裁定和实施权归属于人民法院。随着市场经济向法制化方向的发展,民 事责任及刑事责任将成为注册会计师法律责任的重要方式,而法院无疑将成为最终的裁判机 构。但当涉及的诉讼案件专业性很强、技术复杂程度很高时,法院将难以独立对案件作出合理 界定。例如,已认定一项会计信息是虚假的,但如何来界定这项会计信息的产生是故意、还是 过失,在对提供虚假会计信息人员量刑时,是非常重要的。前者不仅要承担民事赔偿责任,而 且要承担刑事责任;而后者要依据过失的大小确定不同的民事责任。这即使对专业人士,有时 也是难以确认的。因此,中国注册会计师协会应成立专家鉴定委员会,作为注册会计师法律责 任界定的权威机构,该机构出具的鉴定报告应同法医鉴定等司法鉴定报告一样,成为庭审的有 力证据。在西方,司法机关在判决注册会计师诉讼案件时,也常常主动参考行业自律机构的意 见,作为法律责任认定的重要依据。 三、综合案例分析题(每题20分,共40分) 1.答: 综合类工作底稿 (3)(4)(5)(6)(10) 业务类工作底稿 (9)(10) 备查类工作底稿 (1)(2)(8) 424

了极其重要的地位。而我国目前的规范性条约《职业后续教育基本准则》,对后续教育的内容、 形式等规定得较为笼统,不利于后续教育的具体落实。因此,我们建议一方面要对相关法规进 行修订,另一方面事务所要积极主动地开展后续教育,尤其应增强法制意识和诉讼案例的培 训,提高事务所以及审计人员的自身法律修养。 (2)会计师事务所的审计业务和咨询业务一定要分开。为避免利益的冲突,保持审计人员 的独立性,会计师事务所最好不要对一家公司同时开展以上两种业务。目前,国际五大会计师 事务所在美国证券交易委员会的要求下,也逐渐在拆分其咨询业务。 (3)成立注册会计师法律责任的专业鉴定委员会。目前我国注册会计师行政处罚的裁定 和实施权归属于省级以上人民政府的财政部门(省级以上注册会计师协会处理 日常工作);民 事制裁和刑事制裁的裁定和实施权归属于人民法院。随着市场经济向法制化方向的发展,民 事责任及刑事责任将成为注册会计师法律责任的重要方式,而法院无疑将成为最终的裁判机 构。但当涉及的诉讼案件专业性很强、技术复杂程度很高时,法院将难以独立对案件作出合理 界定。例如,已认定一项会计信息是虚假的,但如何来界定这项会计信息的产生是故意、还是 过失,在对提供虚假会计信息人员量刑时,是非常重要的。前者不仅要承担民事赔偿责任,而 且要承担刑事责任;而后者要依据过失的大小确定不同的民事责任。这即使对专业人士,有时 也是难以确认的。因此,中国注册会计师协会应成立专家鉴定委员会,作为注册会计师法律责 任界定的权威机构,该机构出具的鉴定报告应同法医鉴定等司法鉴定报告一样,成为庭审的有 力证据。在西方,司法机关在判决注册会计师诉讼案件时,也常常主动参考行业自律机构的意 见,作为法律责任认定的重要依据。 三、综合案例分析题 (每题 20分,共 40分) 1.答 424 综 合 类 工 作 底 稿 (3)(4) (5)(6) (10) 业 务 类 工 作 底 稿 (9)(10) 备 查 类 工 作 底 稿 (1)(2) (8)

2.答: 银行存款余额调节表 2007年12月31日 项目 金额 项目 金额 A公司银行存款账面余额 35000 银行对账单余额加:企已收, 银未收 42000 加:银已收,企未收 10300 减:银已付,企未付 3150 减:企已付,银未付 5800 5300 加:企业记错数 350 调节后余额 42500 调节后余额 42500 从银行存款余额调节表可以看出,A公司2007年12月31日银行存款调节后的数额与银 行对账单调节后的数额双方都为42500元,从而证明公司银行存款账面余额35000元属实, 资产负债表上的“货币资金”项目中的银行存款数33500元的真实性程度很差,应加以调整。 425

2.答 : 项 目 银 行 存 款 余 额 调 节 表 2007年 12月 31日 } 金额 } 项 目 金 额 A公司银行存款账面余额 加:银已收,企未收 减:银已付,企未付 加:企业记错数 35 000 10 300 3150 350 银行对账单余额加:企 已收 , 银未收 减:企 已付 ,银未付 42 000 5800 5300 调节后余额 . } 42 500{调节后余额 . } 42 500 从银行存款余额调节表可以看出,A公司2007年 12月 31日银行存款调节后的数额与银 行对账单调节后的数额双方都为 42 50。元,从而证明公司银行存款账面余额 35 000元属实, 资产负债表上的“货币资金”项目中的银行存款数 33 500元的真实性程度很差,应加以调整。 425