试卷代号:1007 座位号■■ 中央广播电视大学2006一2007学年度第一学期“开放本科”期末考试 金融专业公司财务 试题 2007年1月 题号 二 三 四 总 分 分数 得分 评卷人 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内,每题2分,共24分】 1.公司的根本目标是( A.公司的生存 B.公司的发展 C.公司的获利 D.公司的社会责任 2.某人年初将1000元存人银行,年利率为8%,计算这1000元五年后的价值应该用 () A.单利的终值 B.复利的终值 C.普通年金的终值 D.先付年金的终值 3.递延年金的终值大小与递延期限( A.无关 B.成正比 C.成反比 D.无法判断 4.期望报酬率是指( A.各项投资中的最高报酬率 B.各项投资的平均报酬率 C.各项投资中的最低报酬率 D.各项投资的风险报酬率 5.从资本预算的过程看,资本预算的核心环节是() A.现金流量的评价 B.现金净流量的评价 C.资本支出项目评价 D.项目的投资获利情况评价 55

试卷代号:1007 座位号口口 中央广播电视大学2006-2007学年度第一学期“开放本科”期末考试 金融专业 公司财务 试题 2007年 1月 题 号 四 总 分 分 数 得 分 评卷人 一、单项选择题 (以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内。每题 2分。共 24分) 公 司的根本 目标是( A.公司的生存 C.公司的获利 B.公司的发展 U.公司的社会责任 某人年初将 100。元存入银行,年利率为 8写,计算这 100。元五年后的价值应该用 A.单利的终值 C.普通年金的终值 递延年金的终值大小与递延期限( A.无关 Ci.成反比 B.复利的终值 釉 k D.先付年金的终值 B.成正 比 }}.无法判断 .期望报酬率是指 ( ) A.各项投资中的最高报酬率 }. C.各项投资中的最低报酬率 }. .从资本预算的过程看,资本预算的核心环节是( A.现金流量的评价 }. C.资本支出项 目评价 D. 各项投资的平均报酬率 各项投资的风险报酬率 现金净流量的评价 项 目的投资获利情况评价

6.用净现值法评价一项投资可行,其净现值必须() A,大于或等于0 B.等于0 C.小于或等于0 D.小于0 7.经营与财务预算按预算编制的起点不同,可以分为() A.固定预算与弹性预算 B.增量预算与零基预算 C.滚动预算与概率预算 D.静态预算与动态预算 8.某公司准备增发普通股,每股发行价格6元,发行费用1元,预定第一年分派现金股利 每股0.4元,以后每年股利增长2%。其资本成本率测算为( ) A.8% B.8.7% C.10% D.10.7% 9.剩余股利政策的理论依据是() A.信号理论 B.MM理论 C.税差理论 D.“一鸟在手”理论 10.低正常股利加额外股利政策的理论依据是( A.税差理论 B.信号理论 C.“一鸟在手”理论 D.MM理论 11.某股票拟进行现金分红,方案为每10股派息2.5元,个人所得税率为20%,该股票股 权登记日的收盘价为10元,则该股票的除权价应该是() A.7.50元 B.9.75元 C.9.80元 D.8元 12.某股份有限公司预计计划年度存货周转期为75天,应收账款周转期为45天,应付账 款周转期为40天,预计全年需要现金2880万元,则最佳现金持有量是( A.560万元 B.600万元 C.640万元 D.680万元 56

6.用净现值法评价一项投资可行,其净现值必须( ) A.大于或等于 0 13.等于 0 c.小于或等于 0 D.小于 0 7.经营与财务预算按预算编制的起点不同,可以分为( ) A.固定预算与弹性预算 }3.增量预算与零基预算 C 滚动预算与概率预算 D.静态预算与动态预算 8.某公司准备增发普通股 ,每股发行价格 6元 ,发行费用 1元,预定第一年分派现金股利 每股 。.4元,以后每年股利增长200。其资本成本率测算为( ) A. 8% B. 8. 7% C. 10% D. Z 0. 7% 9.剩余股利政策的理论依据是( ) 信号理论 税差理 论 }. MM 理论 D.“一鸟在手”理论 10.低正常股利加额外股利政策的理论依据是( A.税差理论 C.“一鸟在手”理论 B.信号理论 U. M M 理 论 11.某股票拟进行现金分红,方案为每 10股派息 2.}元,个人所得税率为 p%,该股票股 权登记 日的收盘价为 10元 ,则该股票的除权价应该是( A. 7, :i0元 B. 9. 75元 C. 9. 80元 D. 8元 12.某股份有限公司预计计划年度存货周转期为 75天,应收账款周转期为 45天,应付账 款周转期为 40天,预计全年需要现金 2880万元 ,则最佳现金持有量是( A. 560万 元 13. 600万元 C. 640万 元 D. 680万‘元

得分 评卷人 二、多项选择题(在以下各题的备选答案中,有两个或两个以上是正 确的,请将正确答案的字母标号填在题目后的括号内,多选、漏选 均不得分。每题2分,共16分) 1.合伙企业要交纳( ) A.企业所得税 B.营业税 C.个人所得税 ).增值税 E.以上四种都要交纳 2.现金流量包括( A,现金流出量 B.现金流入量 C,现金净流量 D.库存现金 3.销售的定量预测主要包括( A.判断分析法 3.调查分析法 C.趋势外推法 D.因果分析法 4.权益资本筹集包括( A.投入资本筹集 B.优先认股权 C.普通股和优先股筹集 D.认股权证筹资 E.融资租赁 5.股票发行价格的确定方法主要有( A.按股票面值定价法 B.市盈率法 C.竞价确定法 ).现金流量折现法 E.净资产倍率法 6.资本成本率有下列种类( A.个别资本成本率 B.综合资本成本率 C.期望资本成本率 D.边际资本成本 E.风险资本成本率 57

得 分 评卷 人 二、多项选择题(在以下各题 的备选答案 中,有两个或两 个以上是正 确的,请将正确答案的字母标号填在题目后的括号内,多选、漏选 均不得分。每题 2分 ,共 16分 ) 合伙企业要交纳( }1.企业所得税 B.营 业税 C.个人所得税 I;.以_上四种都要交纳 1).增值税 2.现金流量包括( 。现金流出量 现金净流量 }3.现金流人量 l.库存现金 3,销售的定量预测主要包括 ( .判断分析法 趋势外推法 B.调查分析法 U.因果分析法 4.权益资本筹集包括( A.投人资本筹集 C;,普通股和优先股筹集 E 融资租赁 B.优先认股权 D.认股权证筹资 5.股票发行价格的确定方法主要有( A.按股票面值定价法 C.竞价确定法 E.净资产倍率法 6.资本成本率有下列种类( B.市盈率法 U.现金流量折现法 .个别资本成本率 期望资本成本率 综合资本成本率 边际资本成本 E.风险资本成本率

7.下列指标当中属于营运能力分析指标的有( A.劳动效率 B.资产负债率 C.总资产周转率 D.固定资产营运效率 E.资本保值增值率 8.公司并购具有如下效应( ) A.经营协同效应 B.管理协同效应 C.财务协同效应 D.市场份额效应 E.经营风险分散效应 得 分 评卷人 三、判断题(只需判断正误,无需改正,每题1分,共10分)】 1.公司董事会是公司的最高决策机构。() 2.复利的终值就是未来本金产生的利息和。() 3.投资组合所包含的资产种类越多,组合的总风险就越低。() 4.一个投资项目可行的标志是投资收益等于投资所需资金的成本。() 5.工资大多是用现金支付,所以在编制直接人工预算时,还需要单独编制与支付直接人工 成本有关的预计现金支出。() 6.我国法律规定,向社会公众发行的股票,必须是记名股票。() 7.一般而言,债券的票面利率越高,发行价格就越高;反之,就越低。() 8.股利政策的核心问题是确定利润留存与分配的比例,即股利支付率。() 9.证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少, 进行证券变现的次数越多,相应的转换成本就越大。() 10.从长期来看,已获利息倍数比值越高,公司长期偿债能力一般也就越弱。() 58

7.下列指标当中属于营运能力分析指标 的有( A.劳动效率 }. c.总资产周转率 t}. E.资本保值增值率 8.公司并购具有如下效应 ( ) A,经营协同效应 }3. C.财务协同效应 D E.经营风险分散效应 资产负债率 固定资产营运效率 管理协同效应 市场份额效应 得 分 评 卷人 三、判断题(只需判断正误 ,无需改正 ,每题 1分 ,共 10分) 1公司董事会是公司的最高决策机构。( ) 2.复利的终值就是未来本金产生的利息和口( ) 3.投资组合所包含的资产种类越多 ,组合 的总风险就越低。( ) 4一 个投资项 目可行的标志是投资收益等于投资所需资金的成本。( ) J.工资大多是用现金支付,所以在编制直接人工预算时,还需要单独编制与支付直接人工 成本有关的预计现金支出。( ) 6.我 国法律规定 ,向社会公众发行的股票,必须是记名股票 。( ) 7一 般而言 ,债券的票面利率越高,发行价格就越高 ;反之 ,就越低 。( ) s.股利政策的核心问题是确定利润留存与分配的比例,即股利支付率。( ) 9.证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少, 进行证券变现的次数越多,相应的转换成本就越大 。( ) 10.从长期来看,已获利息倍数比值越高,公司长期偿债能力一般也就越弱。( ) 58

得分 评卷人 四、计算题分析题(共50分) 1.某公司向银行借款建造厂房,建设期3年,银行贷款利率8%,从第4年投产起每年年 末还本息50万元,偿还5年。计算该公司借款额是多少?如果前2年年末还款40万元,后3 年年末还款60万元,则该公司又可以借款多少?(15分) 2.新兴公司准备投资某项目,首期投资需150万元,采用直线法折旧,10年后预计残值为 30万元,在其10年的使用期中,年收人为40万元,付现成本为15万元,周转资金需10万元, 如果所得税率为40%,资本成本为12%,计算该投资项目的NPV值,并决定是否投资该项目。 (15分) 3.某公司今年年初有一投资项目,需资金4000万元,通过以下方式筹资:发行债券600万 元,成本为12%;长期借款800万元,成本11%:普通股1700万元,成本为16%:保留盈余900 万元,成本为15.5%。试计算加权平均资本成本。若该投资项目的投资收益预计为640万 元,问该筹资方案是否可行?(10分) 4.某公司预计年耗用A材料6000千克,单位采购成本为15元,单位储存成本9元,平均 每次进货费用为30元,假设该材料不会缺货,试计算:①A材料的经济进货批量:②经济进货 批量下的总成本;③经济进货批量的平均占用资金;④年度最佳进货成本。(10分) 1元年金现值系数表 1元复利现值表 8% 12% 8% 12% 2 1.7833 1.6901 4 0.7350 0.6355 3 2.5771 2.4018 6 0.6302 0.5066 s 3.9927 3.6048 10 6.7101 5.6502 10 0.4632 0.3220 59

得 分 评卷人 四、计算题分析题 (共 50分) 1.某公司向银行借款建造厂房,建设期 3年,银行贷款利率 800,从第 4年投产起每年年 末还本息 50万元,偿还 5年。计算该公司借款额是多少?如果前 2年年末还款 40万元,后 3 年年末还款 60万元 ,则该公司又可以借款多少?(15分) 2.新兴公司准备投资某项 目,首期投资需 150万元,采用直线法折 旧,10年后预计残值 为 30万元,在其 10年的使用期中,年收人为 40万元,付现成本为 15万元,周转资金需 10万元, 如果所得税率为4000,资本成本为1200,计算该投资项目的NPV值,并决定是否投资该项 目。 (15分) 3.某公司今年年初有一投资项 目,需资金 4000万元,通过以下方式筹资:发行债券 600万 元,成本为 12%;长期借款 800万元,成本 1100;普通股 170。万元,成本为 1600;保留盈余 900 万元,成本为 15.500。试计算加权平均资本成本。若该投资项 目的投资收益预计为 640万 元,问该筹资方案是否可行?(10分) 4.某公司预计年耗用 A材料 6000千克,单位采购成本为 1J元,单位储存成本 9元,平均 每次进货费用为 30元,假设该材料不会缺货,试计算:①A材料的经济进货批量:②经济进货 批量下的总成本;③经济进货批量的平均占用资金;④年度最佳进货成本。(10分) 1元年金现值系数表 1元复利现值表 n 8肠 12% n 8% 1. 2% 2 1.7833 1.6901 4 0.7350 0.6355 3 ?.5771 2.4018 6 0.6302 0.5066 5 3.9927 3.6048 10 6.7101 5.6502 10 0.4632 0.3220

试卷代号:1007 中央广播电视大学2006一2007学年度第一学期“开放本科”期末考试 金融专业公司财务试题答案及评分标准 (供参考) 2007年1月 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正确答案的字母标号填在题 后的括号内,每题2分,共24分) 1.C 2.B 3.A 4.B 5.C 6.A 7.B 8.C 9.B 10.C 11.c 12.C 二、多项选择题(在以下各题的备选答案中,有两个或两个以上是正确的,请将正确答案的字母 标号填在题目后的括号内,多选、漏选均不得分。每题2分,共16分) 1.BCD 2.ABC 3.CD 4.ABCD 5.BCDE 6.ABD 7.ACD 8.ABCDE 三、判断题(只需判断正误,无需改正,每题1分,共10分)】 1.× 2.× 3.× 4. 5.× 6.× 7.√ 8./ 9./ 10.× 四、计算题分析题(共50分》 1.(15分) 解: (1)P=A×(P/A,m)=500,000XP/A,8%,5=500,000X3.9927 =1,996,350元 借款额为: 1,996,350X(P/F,.。)=1,996,350×(P/F,8,4) =1,996,350×0.7530 =1,503,251.5元 (2)P=400,000X(P/A,.n)×(P/F,.n) =400,000X(P/A,8%.2)×(P/F,8%,4) =400,000×1.7833×0.7530 =537,129.96元 60

试卷代号:X007 中央广播电视大学2006-2007学年度第一学期“开放本科”期末考试 金融专业 公司财务 试题答案及评分标准 (供参考) 200 年 1月 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正确答案的字母标号填在题 后的括号内,每题 2分,共 24分) 1.C 2.B 3.A 4.B 5.C 6.A 7.}3 8.C 9,B 10.C 11.C 12.C 二、多项选择题 (在以下各题的备选答案中,有两个或两个以上是正确的 ,请将正确答案的字母 标号填在题目后的括号内,多选、漏选均不得分。每题 2分,共 16分) l. HCD 2. AI3C 3. CD 4. AF3CD }. BCIiE 6. A}}D 7. ACD 8. ABCDE 三、判断题 (只需判断正误 ,无需改正,每题 1分 ,共 10分) 1. x 6. X 2. 7,丫 3.x 8.创 4.丫 9.了 5.x 10 火 四、计算题分析题(共 50分) Z.(15分) 解: (1)P二Ax(P/A,,,n)‘500,oooxP/A,B},,=50U,000 X 3. 9927 =1,996,350元 借款额为 : 1,996,350 X (P/F,1,n)=1,996,350 X <P/F,。%,;) “1,996,350 X 0. 7530 “1,503,251. 5元 (L}) 1}“400,000 X (P/A,;,。)X (P/Ffi,n) =400,000 X (P/A,si,z)X (P/F,,%,,) = 400,00o x 1.7833义 0. 7530 -537,129, 96元 6O

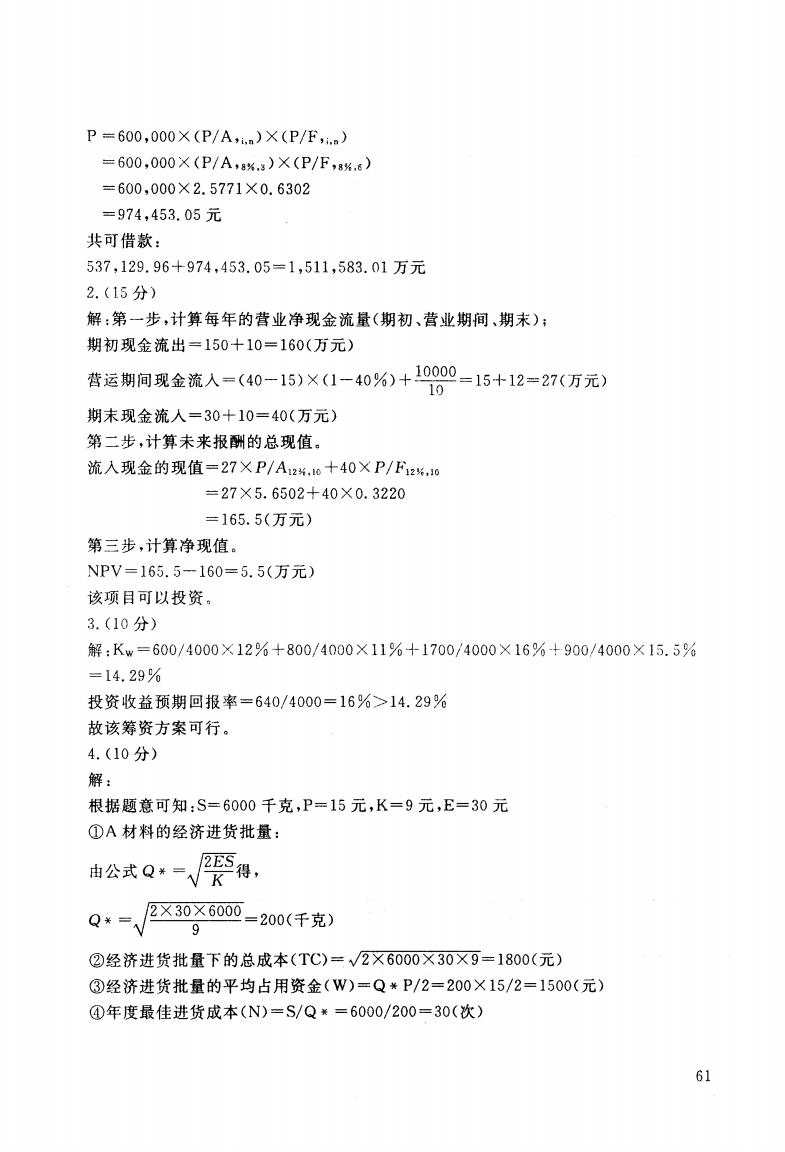

P=600,000X(P/A,m)×(P/F,i.n) =600,000X(P/A,8%3)×(P/F,8%,8) =600,000×2.5771×0.6302 =974,453.05元 共可借款: 537,129.96+974,453.05=1,511,583.01万元 2.(15分) 解:第一步,计算每年的营业净现金流量(期初、营业期间、期末); 期初现金流出=150+10=160(万元) 营运期间现金流入=(40-15)×(1一40%)+10000=15+12=27(万元) 10 期末现金流人=30+10=40(万元) 第二步,计算未来报酬的总现值。 流入现金的现值=27XP/A12.o十40×P/F1z%,0 =27×5.6502+40×0.3220 =165.5(万元) 第三步,计算净现值。 NPV=165.5-160=5.5(万元) 该项目可以投资。 3.(10分) 解:Kw=600/4000×12%+800/4000×11%+1700/4000×16%+900/4000×15.5% =14.29% 投资收益预期回报率=640/4000=16%>14.29% 故该筹资方案可行。 4.(10分) 解: 根据题意可知:S=6000千克,P=15元,K=9元,E=30元 ①A材料的经济进货批量: 由公式Q√要得, Q*= 2×30×6000 9 =200(千克) ②经济进货批量下的总成本(T℃)=√2×6000×30X9=1800(元) ③经济进货批量的平均占用资金(W)=Q*P/2=200×15/2=1500(元) ④年度最佳进货成本(N)=S/Q=6000/200=30(次) 61

P=600,OOOX (P/A,;,n) X (P/F,;,。) =600,000Xi0 =27 X 5. 6502-f-40 X 0. 3220 = 165. 5(万元 ) 第三步,计算净现值。 NPV=165. 5一 160=}. 5(万 元 ) 该项 目可以投资。 3.(10分) 解 :Kw=600/4000 X 12%-f-800/4000 X 11写-}-1700 j 4000 X 16%_} =14. 29% 投资收益预期回报率=640/4000=16 0 o }} 14. 29,0} 故该筹资方案可行。 4.(10分) 解: 根据题意可知:S= 6000千克,P=15元 ,K=9元 ,E=30元 OlA材料的经济进货批量 : 由公式。} _ 2KES得, 90014000 X 1 }}. 5 %o Q一丫区零巫一200(千克, ②经济进货批量下的总成本(TC) 了2X6000X30X9=1800(元) ③经济进货批量的平均占用资金(W)=Q二P/2=200 X 15/2=1500(元) ④年度最佳进货成本(N)=S/Q * =6000/200=30(次) 61