试卷代号:1045 座位■ 中央广播电视大学2006一2007学年度第二学期“开放本科”期末考试(开卷) 会计专业会计制度设计试题 2007年7月 题号 一 二 总分 分 数 得分 评卷人 一、分析说明题(每题20分,共40分) 1.请说明下面某公司的现金保管办法存在哪些问题? X×公司现金保管办法 一、保管人 1.现金保管人员的责任人为出纳员。担任出纳的人员必须具备诚信可靠、责任心强、业 务熟练、工作主动等方面的政治与业务素质。 2.出纳员一般在本岗位连续工作不得超过2年。 二、保管措施 1.现金的保管要有相应的保管措施,保险柜应存放于坚固实用、防潮防水、通风较好的房 间。 2.保险柜钥匙由出纳人员保管,如工作需要可交由其他人保管。 3.出纳员工作变动时,应更换保险柜密码,保险柜钥匙、密码丢失或发生故障,经会计同 意后找人修理或修配钥匙。 4.库存现金应存放整齐,保持清洁,如因潮湿、虫蛀等问题发生损失的,由出纳与会计人 员共同负责。 5.现金以外的物品,一律不得存放在保险柜内。 326

试卷代号:}a 座位号[二口 中央广播电视大学2006-2007学年度第二学期“开放本科”期末考试(开卷) 会计专业 会计制度设计 试题 200 年 7月 题 号 总 分 分 数 得 分 评卷 到 一、分析说明题 (每题 20分 ,共 40分 ) l.请说 明下面某公 司的现金保管办法存在哪些问题? X X公司现金保管办法 一、保管人 1.现金保管人员 的责任人为出纳员 。担任 出纳的人员必须具备诚 信可靠 、责任心 强、业 务熟练、工作主动等方面的政治与业务素质。 2.出纳员一般在本岗位连续工作不得超过 2年 。 二、保管措施 1.现金的保烤}'有相应的保管措施 ,保险柜应存放于坚固实用 、防潮防水 、通风较好的房 f+1。 2.保险柜钥匙山出纳人员保管,如工作需要可交由其他人保管。 3.出纳员工作变动时,应更换保险柜密码,保险柜钥匙、密码丢失或发生故障,经会计同 意后找人修理或修配钥匙 。 4.库存现金应存放整齐,保持清洁,如因潮湿、虫蛀等问题发生损失的,由出纳与会计人 员共同负责。 5 326 现金以外的物 }r}a,一律不得存放在保险柜内

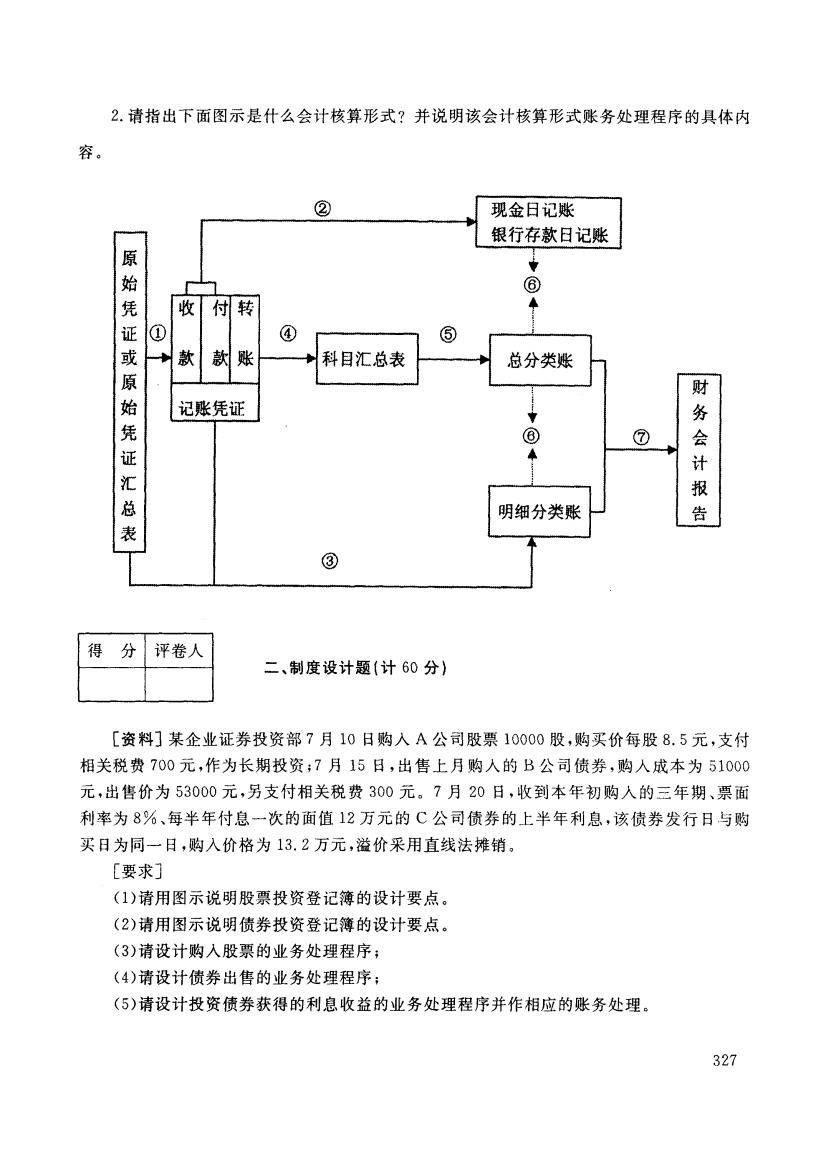

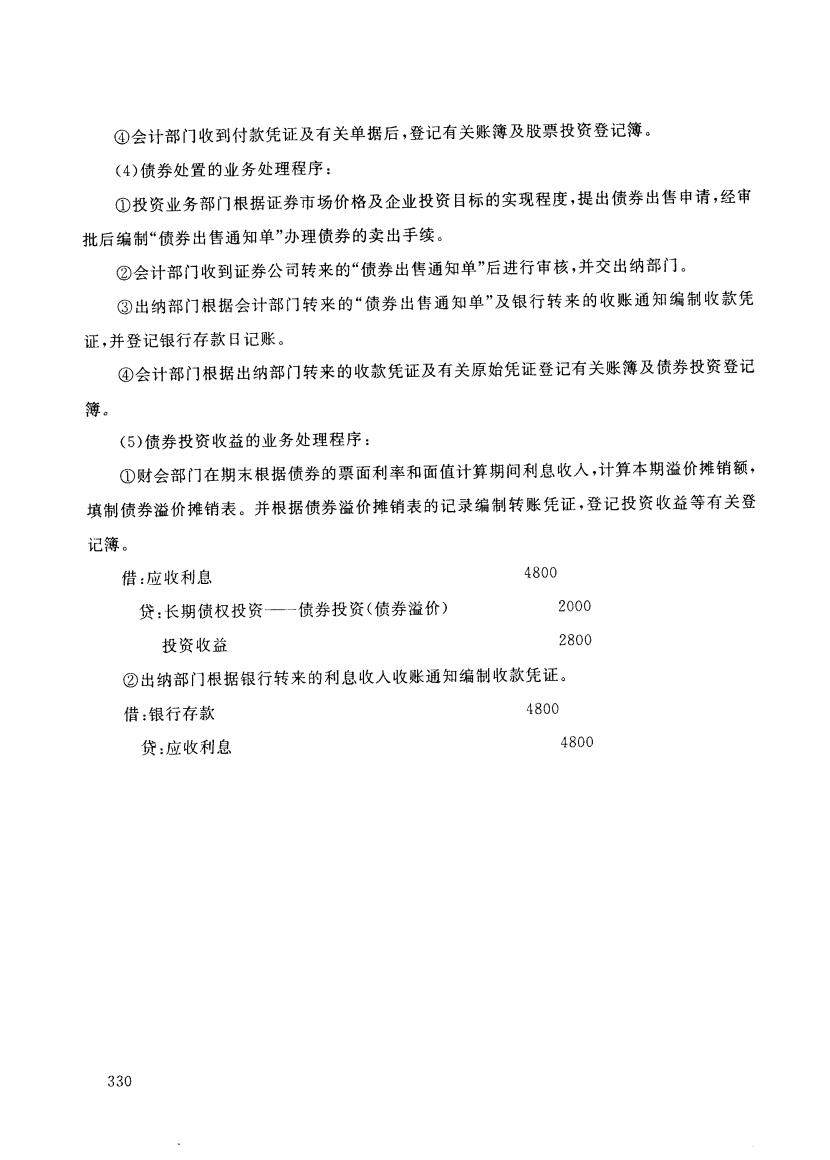

2.请指出下面图示是什么会计核算形式?并说明该会计核算形式账务处理程序的具体内 容。 ② 现金日记账 银行存款日记账 原始凭 ⑥ 收 转 ◆ ① ④ ⑤ 或 款 款 账 科目汇总表 总分类账 财 始 记账凭证 凭证 ⑧ ⑦ 务会 汇总表 报 明细分类账 告 ③ 得 分 评卷人 二、制度设计题(计60分》 [资料]某企业证券投资部7月10日购入A公司股票10000股,购买价每股8.5元,支付 相关税费700元,作为长期投资;7月15日,出售上月购人的B公司债券,购人成本为51000 元,出售价为53000元,另支付相关税费300元。7月20日,收到本年初购人的三年期、票面 利率为8%、每半年付息一次的面值12万元的C公司债券的上半年利息,该债券发行日与购 买日为同一日,购入价格为13.2万元,滋价采用直线法摊销, [要求] (1)请用图示说明股票投资登记簿的设计要点。 (2)请用图示说明债券投资登记簿的设计要点。 (3)请设计购入股票的业务处理程序; (4)请设计债券出售的业务处理程序: (5)请设计投资债券获得的利息收益的业务处理程序并作相应的账务处理。 327

2.请指出下面图示是什么会计核算形式?并说明该会计核算形式账务处理程序的具体内 得 分 评卷人 二、制度设计题 (计 60分) 〔资料〕某企业证券投资部7月10日购人 A公司股票 10000股,购买价每股 8. 5元,支付 相关税费 7U0元 ,作为长期投资;7月 15日,出售上 月购入的 }3公司债券 ,购人成本为 51000 元,出售价为 53000元,另支付相关税费 300元。7月 20日,收到本年初购入的三年期、票面 利率为$%、每半年付息一次的面值 12万元的 C公司债券的上半年利息,该债券发行 日与购 买日为同一 日,购入价格为 13. 2万元,溢价采用直线法摊销。 仁要求〕 (1)请用图示说明股票投资登记簿的设计要点。 (2)请用图示说明债券投资登记簿的设计要点。 (3)请设计购入股票的业务处理程序; (4)请设计债券出售的业务处理程序; (5)请设计投资债券获得的利息收益的业务处理程序并作相应的账务处理 。 327

试卷代号:1045 中央广播电视大学2006一2007学年度第二学期“开放本科”期末考试(开卷) 会计专业会计制度设计试题答案及评分标准 (供参考) 2007年7月 一、分析说明题(每小题20分,共40分)】 1.答: (1)保管人条款中出纳员一般在本岗位应当连续工作不得超过5年。 (2)保管措施条款中需要调整增加的内容: ①保险柜存放的房间应有铁栏杆、防盗门。 ②保险柜钥匙必须由出纳人员保管,不得交由其他人保管,并应随时转动密码器。 ③保险柜钥匙、密码丢失或发生故障,应立即报请领导处理,不得随意找人修理或修配钥匙。 ④库存现金发生损失,应由出纳人员负责。 ⑤如有有价证券、增值税专用发票等物品需要放在保险柜内,必须要办理保管交接手续。 ⑥应增加“出纳员到银行存取现金,必须有保安员护送,并安排专车接送”条款。 2.答:该图示是科目汇总表核算形式。科目汇总表核算形式的账务处理程序具体内容是: (1)根据原始凭证或原始凭证汇总表编制记账凭证。 (2)根据现金收、付款凭证和银行存款收、付款凭证逐笔序时地登记现金日记账和银行存 款日记账。 (3)根据记账凭证及其所附的原始凭证或原始凭证汇总表逐笔登记各种明细分类账。 (4)根据记账凭证,定期填列科目汇总表。 (5)期(月)末,根据科目汇总表逐笔登记总分类账。 (6)根据对账的具体要求,将现金日记账、银行存款日记账和各种明细分类账与对应的总 分类账相互核对。 (7)期末,根据总分类账和明细分类账的记录编制财务会计报告。 328

试卷代号 :1045 中央广播电视大学2006-2007学年度第二学期“开放本科”期末考试(开卷) 会计专业 会计制度设计 试题答案及评分标准 (供参考) 2007年 7月 一、分析说明题 (每小题 20分,共 40分) 1.答 : <1)保管人条款中出纳员一般在本 岗位应 当连续工作不得超过 5年。 (2)保管措施条款中需要调整增加的内容 : ①保险柜存放的房 间应有铁栏杆 、防盗门。 ②保险柜钥匙必须由出纳人员保管 ,不得交由其他人保管,并应随时转动密码器。 ③保险柜钥匙 、密码丢失或发生故障,应立即报请领导处理,不得随意找人修理或修配钥匙 。 ④库存现金发生损失,应由出纳人员负责。 ⑤如有有价证券 、增值税专用发票等物品需要放在保险柜内,必须要办理保管交接手续 。 ⑥应增加“出纳员到银行存取现金 ,必须有保安员护送 ,并安排专车接送”条款 。 2.答:该图示是科 目汇总表核算形式 。科 目汇总表核算形式的账务处理程序具体内容是 : (1)根据原始凭证或原始凭证汇总表编制记账凭证。 (2)根据现金收、付款凭证和银行存款收、付款凭证逐笔序时地登记现金 日记账和银行存 款 日记账。 (3)根据记账凭证及其所附的原始凭证或原始凭证汇总表逐笔登记各种明细分类账。 (4)根据记账凭证,定期填列科 目汇总表。 (5)期(月)末,根据科目汇总表逐笔登记总分类账。 (6)根据对账的具体要求,将现金日记账、银行存款日记账和各种明细分类账与对应的总 分类账相互核对。 (7)期末 ,根据总分类账和明细分类账的记录编制财务会计报告 。 328

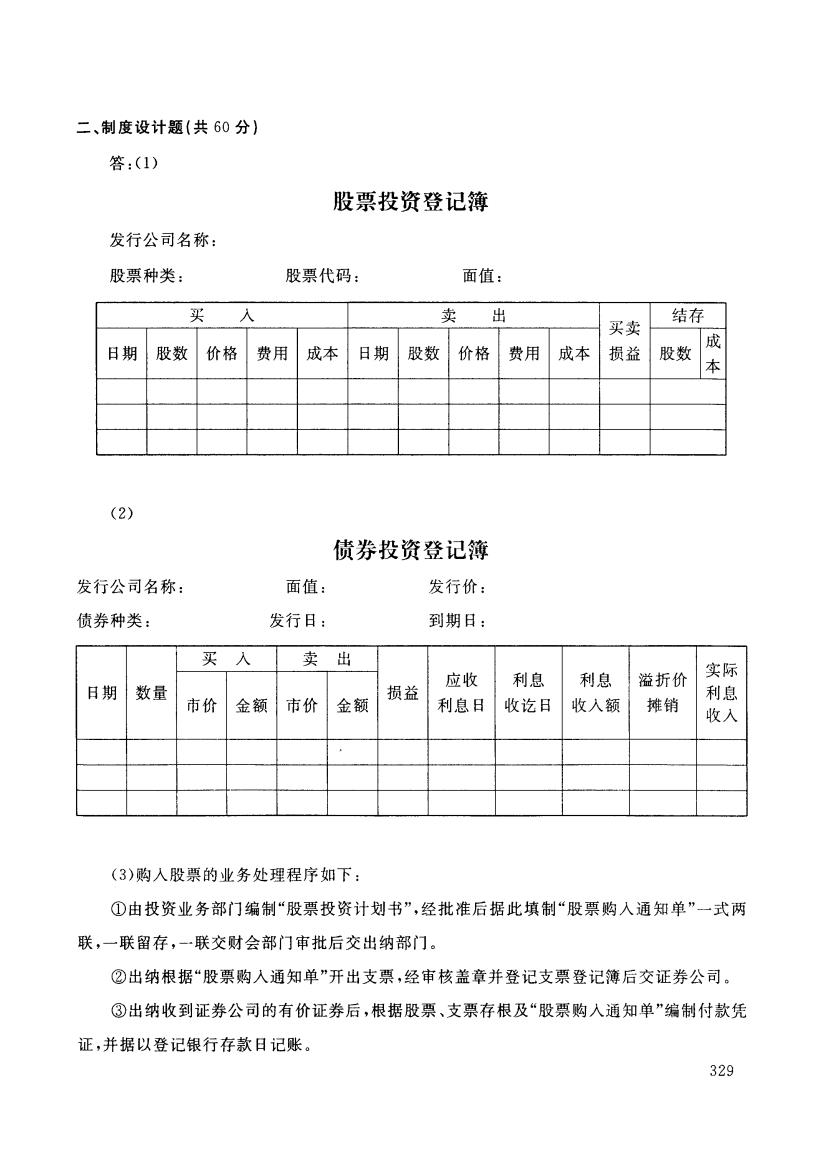

二、制度设计题(共60分) 答:(1) 股票投资登记簿 发行公司名称: 股票种类: 股票代码: 面值: 买 入 卖 出 结存 买卖 日期 股数 价格 费用 成本 日期 股数 价格费用 成 成本 损益 股数 本 (2) 债券投资登记簿 发行公司名称: 面值: 发行价: 债券种类: 发行日: 到期日: 买 卖出 应收 利息 利息 溢折价 实际 日期 数量 损益 利息 市价 金额 市价 金额 利息日 收讫日 收入额 摊销 收入 (3)购入股票的业务处理程序如下: ①由投资业务部门编制“股票投资计划书”,经批准后据此填制“股票购入通知单”一式两 联,一联留存,-一联交财会部门审批后交出纳部门。 ②出纳根据“股票购入通知单”开出支票,经审核盖章并登记支票登记簿后交证券公司。 ③出纳收到证券公司的有价证券后,根据股票、支票存根及“股票购入通知单”编制付款凭 证,并据以登记银行存款日记账。 329

二、制度设计题(共 60分) 答 :(1) 股票投资登记簿 发行公司名称: 股票种类 : 股票代码 : 面值 : 买 入 卖 出 买卖 损益 结存 股数 成 本 日期 股数 价格 费用 成本 日期 股数 价格 费用 成本 (2) 发行公 司名称 : 债券种类 : 债券投资登记簿 面值 : 发行价: 发行 日: 到期 日: 日期 数量 买 入 卖 出 损益 应收 利息 日 利息 收讫 日 利息 收入额 溢折价 摊销 实际 利息 收入 市价 金额 市价 金 额 (3)购入股票的业务处理程序如下 : ①由投资业务部门编制“股票投资计划书”,经批准后据此填制“股票购人通知单”一式两 联 ,一联 留存 ,一联交财会部门审批后交出纳部门。 ②出纳根据“股票购人通知单”开出支票,经审核盖章并登记支票登记簿后交证券公司。 ③出纳收到证券公司的有价证券后 ,根据股票 、支票存根及“股票购人通知单”编制付款凭 证 ,并据以登记银行 存款 日记账 。 329

④会计部门收到付款凭证及有关单据后,登记有关账簿及股票投资登记簿。 (4)债券处置的业务处理程序: ①投资业务部门根据证券市场价格及企业投资目标的实现程度,提出债券出售申请,经审 批后编制“债券出售通知单”办理债券的卖出手续。 ②会计部门收到证券公司转来的“债券出售通知单”后进行审核,并交出纳部门。 ③出纳部门根据会计部门转来的“债券出售通知单”及银行转来的收账通知编制收款凭 证,并登记银行存款日记账。 ④会计部门根据出纳部门转来的收款凭证及有关原始凭证登记有关账簿及债券投资登记 簿。 (5)债券投资收益的业务处理程序: ①财会部门在期末根据债券的票面利率和面值计算期间利息收入,计算本期溢价摊销额, 填制债券溢价摊销表。并根据债券溢价摊销表的记录编制转账凭证,登记投资收益等有关登 记簿。 借:应收利息 4800 贷:长期债权投资一一债券投资(债券溢价) 2000 投资收益 2800 ②出纳部门根据银行转来的利息收人收账通知编制收款凭证。 借:银行存款 4800 贷:应收利息 4800 330

④会计部门收到付款凭证及有关单据后,登记有关账簿及股票投资登记簿。 (4)债券处置的业务处理程序: ①投资业务部门根据证券市场价格及企业投资目标的实现程度,提出债券出售申请,经审 批后编制“债券出售通知单”办理债券的卖出手续。 ②会计部门收到证券公司转来的“债券出售通知单”后进行审核,并交出纳部门。 ③出纳部门根据会计部门转来的“债券出售通知单”及银行转来的收账通知编制收款凭 证 ,并登记银行存款 日记账 。 ④会计部门根据出纳部门转来的收款凭证及有关原始凭证登记有关账簿及债券投资登记 簿 。 <5)债券投资收益的业务处理程序: ①财会部门在期末根据债券的票面利率和面值计算期间利息收人,计算本期溢价摊销额, 填制债券溢价摊销表。并根据债券溢价摊销表的记录编制转账凭证,登记投资收益等有关登 记簿 。 借:应收利息 4800 贷:长期债权投资一一债券投资(债券溢价) 2000 投资收益 2800 ② 出纳部 门根据银行转来的利息收人收账通知编制收款凭证 。 借 :银行存款 4800 贷 :应收利息 4800 3?0