试卷代号:1007 座位号■■ 中央广播电视大学2008-2009学年度第一学期“开放本科”期末考试(半开卷) 公司财务 试题 2009年1月 题 号 三 四 总分 分 数 得 分 评卷人 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内。每题2分,共20分)》 1.影响企业价值的两个基本因素是( A.时间和利润 B.利润和成本 C.风险和报酬 D.风险和贴现率 2.下列项目中的( )被称为普通年金。 A.先付年金 B.后付年金 C.延期年金 D.永续年金 3.协方差的正负显示了两个投资项目之间( A.取舍关系 B.投资风险的大小 C.报酬率变动的方向 D.风险分散的程度 4.当净现值率与净现值得出不同结论时,应以( )为准。 A.净现值 B.净现值率 C,内部报酬率 D.净现值率与内部报酬率之差 5.下列说法正确的是() A.弹性预算不适用于一个业务量水平的一个预算,而适用于多种业务量水平的一组 预算 B.弹性预算不仅适用于一个业务量水平的一个预算,而且能够适用于多种业务量水 平的一组换算 C.弹性预算适用于一个业务量水平的一个预算,而不适用于多种业务量水平的一组 预算 D.弹性预算不仅不适用于一个业务量水平的一个预算,而且也不适用于多种业务量 水平的一组预算 49

试卷代号:1007 座位号[工」 中央广播电视大学2008-2009学年度第一学期“开放本科”期末考试(半开卷) 公司财务 试题 2009年 1月 题 号 四 总 分 分 数 得 分 评卷人 一、单项选择题 (以下各题的备选答案 中只有一个是正确的 ,请将正 确答案的字母标号填在题后的括号内。每题 2分,共 20分) 1.影响企业价值的两个基本因素是( ) A.时间和利润 B.利润和成本 C.风险和报酬 D.风险和贴现率 2.下列项 目中的( )被称为普通年金。 A。先付年金 B.后付年金 C.延期年金 D.永续年金 3.协方差的正负显示了两个投资项 目之间( ) A.取舍关系 B.投资风险的大小 C.报酬率变动 的方 向 D.风险分散的程度 4.当净现值率与净现值得出不同结论时,应以( )为准。 A.净现值 B.净现值率 C.内部报酬率 D.净现值率与内部报酬率之差 5.下列说法正确的是( ) A.弹性预算不适用于一个业务量水平的一个预算 ,而适用于多种业务量水平的一组 预算 B.弹性预算不仅适用于一个业务量水平的一个预算,而且能够适用于多种业务量水 平的一组预算 C.弹性预算适用于一个业务量水平的一个预算,而不适用于多种业务量水平的一组 预算 D.弹性预算不仅不适用于一个业务量水平的一个预算,而且也不适用于多种业务量 水平的一组预算

6.某股份有限公司发行认股权证筹资,规定每张认股权证可按10元认购1股普通股票。 公司普通股票每股市价是20元。该公司认股权证理论价值() A.10元 B.20元 C.1元 D.15元 7.下面哪个陈述不符合MM资本结构理论的基本内容?() A.按照修正的MM资本结构理论,公司的资本结构与公司的价值不是无关,而是大 大相关,并且公司债务比例与公司价值成正相关关系 B.若考虑公司所得税的因素,公司的价值会随财务杠杆系数的提高而增加,从而得出 公司资本结构与公司价值相关的结论 C.利用财务杠杆的公司,其权益资本成本率随筹资额的增加而降低 D.无论公司有无债务资本,其价值等于公司所有资产的预期收益额按适合该公司风 险等级的必要报酬率予以折现 8.固定股利支付率政策的理论依据是( A.税差理论 B.信号理论 C.“一鸟在手”理论 D.MM理论 9.存货ABC分类标准最基本的是( A.金额标准 B.品种数量标准 C.质量标准 D.产地标准 10.法定盈余公积金可用于弥补亏损,或者转增资本金。但转增资本金时,公司的法定盈 余公积金一般不得低于注册资本的() A.25% B.50% C.10% D.35% 得 分 评卷人 二、多项选择题(以下各题的备选答案中有两个或两个以上是正确 的,请将正确答案的字母标号填在题后的括号内,多选、漏选均不 得分。每题2分,共20分)】 1.下列( )说法是正确的。 A.企业的总价值V与预期的报酬成正比 B.企业的总价值V与预期的风险成反比 C.在风险不变时,报酬越高,企业总价值越大 D.在风险和报酬达到最佳平衡时,企业总价值越大 50

6.某股份有限公司发行认股权证筹资,规定每张认股权证可按 10元认购 1股普通股票。 公司普通股票每股市价是 20元。该公司认股权证理论价值( ) A. l0元 B. 20元 C. 1元 D. 15元 7.下面哪个陈述不符合 MM 资本结构理论的基本内容?( ) A.按照修正的 MM 资本结构理论,公司的资本结构与公司的价值不是无关,而是大 大相关,并且公司债务比例与公司价值成正相关关系 B.若考虑公司所得税的因素,公司的价值会随财务杠杆系数的提高而增加,从而得出 公司资本结构与公 司价值相关的结论 C.利用财务杠杆的公司,其权益资本成本率随筹资额的增加而降低 D.无论公司有无债务资本,其价值等于公司所有资产的预期收益额按适合该公司风 险等级 的必要报酬率予以折现 8.固定股利支付率政策的理论依据是( ) A.税差理论 B.信号理论 C.“一鸟在手”理论 D. MM 理论 9.存货 ABC分类标准最基本的是( ) A.金额标准 B.品种数量标准 C.质量标准 D.产地标准 10.法定盈余公积金可用于弥补亏损,或者转增资本金。但转增资本金时,公司的法定盈 余公积金一般不得低于注册资本的( ) A. 25% B. 50% C. 10% D. 35% 得 分 评卷人 .下列 ( 二、多项选择题 (以下各题的备选答案 中有 两个或两个 以上是正确 的,请将正确答案的字母标号填在题后的括号内,多选、漏选均不 得分。每题 2分.共 20分 ) )说法是正确的。 A.企业的总价值 V与预期的报酬成正比 B.企业的总价值 V与预期的风险成反比 C.在风险不变时 ,报酬越高,企业总价值越大 D.在风险和报酬达到最佳平衡时 ,企业总价值越大

2.下列说法中正确的是( A.一年中计息次数越多,其终值就越大 B.一年中计息次数越多,其现值越小 C.一年中计息次数越多,其终值就越小 D.一年中计息次数越多,其现值就越大 3.风险报酬包括( ) A.通货膨胀补偿 B.违约风险报酬 C.流动性风险报酬 D.期限风险报酬 4.净现值和净现值率在( )情况下会产生差异。 A.初始投资不一致时 B.营业现金流不一致时 C.终结现金流不一致时 D.现金流入的时间不一致时 5.期间费用主要包括( A.财务费用 B.生产费用 C.营业费用 D.管理费用 6.资本金按照投资主体分为( A.法人投人资本金 B.国家投人资本金 C.个人投入资本金 D.外商投入资本金 7.二十世纪七、八十年代后出现了一些新的资本结构理论,主要有( ) A.MM资本结构理论 B.代理成本理论 C.啄序理论 D.信号传递理论 8.激励因素主要有管理激励、政治成本激励或其它激励。管理激励包括( A.工薪和分红的诱惑 B.被解雇和晋升的压力 C.院外游说 D.资方与劳方讨价还价的工具 9,按流动负债的形成情况为标准,分成( ) A.应付金额确定的流动负债 B.应付金额不确定的流动负债 C.自然性流动负债 D.人为性流动负债 51

2.下列说法 中正确的是( ) A.一年中计息次数越多 ,其终值就越大 B.一年中计息次数越多,其现值越小 C.一年中计息次数越多,其终值就越小 D.一年中计息次数越多,其现值就越大 3.风险报酬包括 ( ) A.通货膨胀补偿 B.违约风险报酬 C.流动性风险报酬 D.期 限风险报酬 4.净现值和净现值率在( ),清况下会产生差异 。 A.初始投资不一致时 B.营业现金流不一致时 C.终结现金流不一致时 D.现金流人的时间不一致时 5.期间费用主要包括( ) A.财务费用 B.生产费用 C.营业费用 D.管理费用 6.资本金按照投资主体分为( ) A.法人投入资本金 B.国家投人资本金 C.个人投人资本金 D.外商投人资本金 7.二十世纪七、八十年代后出现了一些新的资本结构理论,主要有( A. MM 资本结构理论 B.代理成本理论 C.啄序理论 D.信号传递理论 8.激励因素主要有管理激励 、政治成本激励或其它激励 。管理激励包括( A.工薪和分红的诱惑 B.被解雇和晋升的压力 C.院外游说 D.资方与劳方讨价还价的工具 9.按流动负债的形成情况为标准,分成( ) A.应付金额确定的流动负债 B.应付金额不确定的流动负债 自然性流动负债 人为性流动负债

10.公司并购支付方式进一步细分为( A.以现金并购资产 B.以现金并购股票 C.以股票并购股票 D.以股票并购资产 得 分 评卷人 三、判断题(只需判断正误,无需改正。每题1分,共10分) 1.因为企业的价值与预期的报酬成正比,与预期的风险成反比,因此企业的价值只有在报 酬最大风险最小时才能达到最大。() 2.复利的终值与现值成正比,与计息期数和利率成反比。() 3.并非风险资产承担的所有风险都要予以补偿,给予补偿的只是非系统风险。() 4.在互斥选择决策中,净现值法有时会作出错误的决策,而内部报酬率法则一般会得出正 确的结论。() 5.主营业务和其他业务收入的划分标准,一般以营业额的大小予以确定。() 6.一般而言,债券的票面利率越高,发行价格就越高;反之,就越低。() 7.资本成本既包括货币的时间价值,又包括投资的风险价值。() 8.MM模型认为,在任何条件下,现金股利的支付水平与股票的价格无关。() 9,证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少, 进行证券变现的次数越多,相应的转换成本就越大。() 10.现金比率是评价公司短期偿债能力强弱最可信的指标,其主要作用在于评价公司最坏 情况下的短期偿债能力。现金比率越低,公司短期偿债能力越强,反之则越低。() 52

10.公司并购支付方式进一步细分为( A.以现金并购资产 B.以现金并购股票 C.以股票并购股票 D.以股票并购资产 得 分 评卷人 三、判断题(只需判断正误,无需改正。每题 1分.共 10分) 因为企业 的价值与预期的报酬成正比,与预期的风险成反 比,因此企业的价值只有在报 酬最大风险最小时才能达到最大。 2.复利的终值与现值成正比,与计息期数和利率成反比。 3.并非风险资产承担的所有风险都要予以补偿,给予补偿的只是非系统风险。( ) 4.在互斥选择决策中,净现值法有时会作出错误的决策,而内部报酬率法则一般会得出正 确的结论 。 5.主营业务和其他业务 收入的划分标准 ,一般以营业额的大小予以确定 。( 6一 般而言,债券的票面利率越高,发行价格就越高;反之,就越低。 7.资本成本既包括货币的时间价值,又包括投资的风险价值 。 8. M M模型认为,在任何条件下,现金股利的支付水平与股票的价格无关。 9.证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少, 进行证券变现的次数越 多,相应的转换成本就越大。 10.现金比率是评价公司短期偿债能力强弱最可信的指标,其主要作用在于评价公司最坏 情况下的短期偿债能力 。现金 比率越低,公司短期偿债能力越强 ,反之则越低。( ) S2

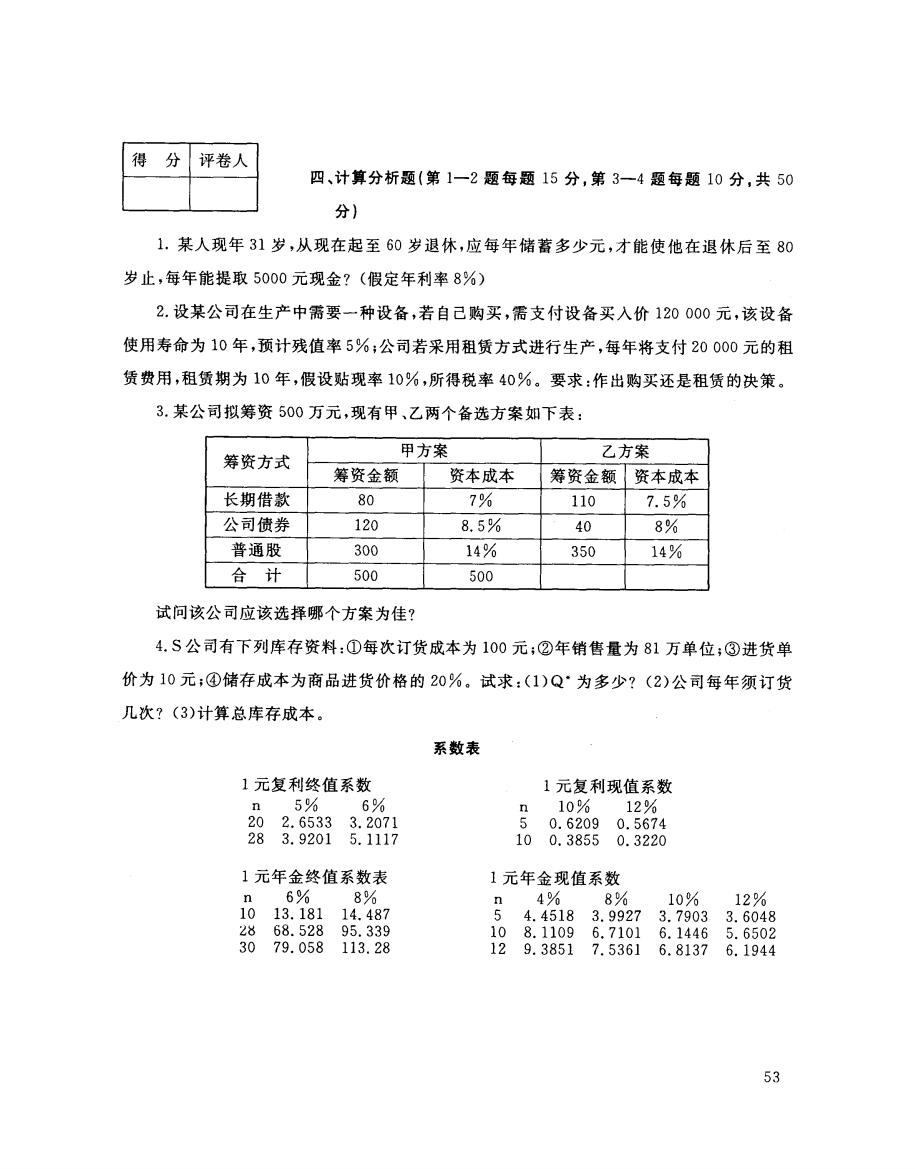

得 分 评卷人 四、计算分析题(第1一2题每题15分,第3一4题每题10分,共50 分) 1.某人现年31岁,从现在起至60岁退休,应每年储蓄多少元,才能使他在退休后至80 岁止,每年能提取5000元现金?(假定年利率8%) 2.设某公司在生产中需要一种设备,若自己购买,需支付设备买入价120000元,该设备 使用寿命为10年,预计残值率5%;公司若采用租赁方式进行生产,每年将支付20000元的租 赁费用,租赁期为10年,假设贴现率10%,所得税率40%。要求:作出购买还是租赁的决策。 3.某公司拟筹资500万元,现有甲、乙两个备选方案如下表: 筹资方式 甲方案 乙方案 筹资金额 资本成本 筹资金额资本成本 长期借款 80 7% 110 7.5% 公司债券 120 8.5% 40 8% 普通股 300 14% 350 14% 合计 500 500 试问该公司应该选择哪个方案为佳? 4.S公司有下列库存资料:①每次订货成本为100元;②年销售量为81万单位;③进货单 价为10元;④储存成本为商品进货价格的20%。试求:(1)Q·为多少?(2)公司每年须订货 几次?(3)计算总库存成本。 系数表 1元复利终值系数 1元复利现值系数 n 5% 6% n 10% 12% 20 2.65333.2071 50.62090.5674 283.9201 5.1117 100.3855 0.3220 1元年金终值系数表 1元年金现值系数 n 6%8% n 4%8%10% 12% 1013.18114.487 5 4.45183.99273.79033.6048 2868.528 95.339 108.11096.71016.1446 5.6502 3079.058113.28 129.38517.53616.81376.1944 53

得 分 评卷人 四、计算分析题(第 1-2题每题 15分,第 3-4题每题 10分。共 50 分) 1.某人现年 31岁,从现在起至 60岁退休,应每年储蓄多少元,才能使他在退休后至 80 岁止,每年能提取 500。元现金?(假定年利率 8%) 2.设某公司在生产中需要一种设备,若 自己购买,需支付设备买入价 120 000元,该设备 使用寿命为 10年,预计残值率5%;公司若采用租赁方式进行生产,每年将支付 20 000元的租 赁费用,租赁期为 10年,假设贴现率 10%,所得税率 40%。要求:作出购买还是租赁的决策。 3.某公司拟筹资 500万元 ,现有甲、乙两个备选方案如下表 : 筹资方式 甲方案 乙方案 筹资金额 资本成本 筹资金额 资本成本 长期借款 80 7% 110 7.5% 公司债券 120 8.5% 40 8% 普通股 300 14环 350 14% 合 计 500 500 试问该公 司应该选择哪个方案为佳? 4.S公 司有下列库存资料 :①每次订货成本为 100元;②年销售量 为 81万单位 ;③进货单 价为 10元;④储存成本为商品进货价格的 20%。试求:(1)Q“为多少?(2)公司每年须订货 几次?(3)计算总库存成本。 系数 表 1元复利终值系数 n 5% 6% 20 2.6533 3.2071 28 3.9201 5.1117 1元复利现值系数 n 10% 12写 5 0.6209 0.5674 10 0.3855 0.3220 1元年金终值系数表 n 6% 8% 10 13.181 14.487 26 68.528 95.339 30 79.058 113.28 1元年金现值系数 n 4肠 8肠 10% 12写 5 4.4518 3.9927 3.7903 3.6048 10 8.1109 6.7101 6.1446 5.6502 12 9.3851 7.5361 6.8137 6.1944

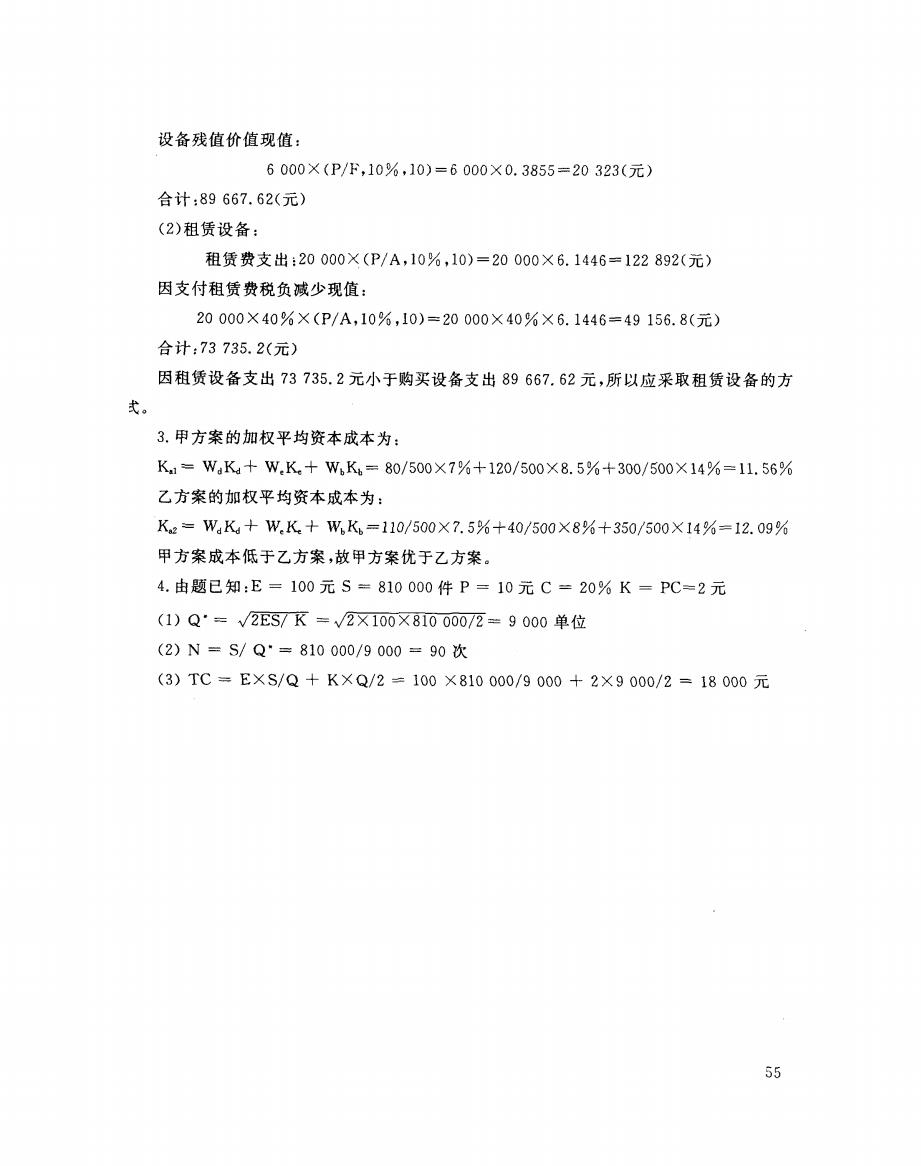

试卷代号:1007 中央广播电视大学2008一2009学年度第一学期“开放本科”期末考试(半开卷)】 公司财务 试题答案及评分标准 (供参考) 2009年1月 一、单项选择题(以下各题的备选答案中只有一个是正确的,请将正确答案的字母标号填在题 后的括号内。每题2分,共20分) 1.C 2.B 3.C 4.A 5.B 6.A 7.C 8.C 9.A 10.A 二、多项选择题(以下各题的备选答案中有两个或两个以上是正确的,请将正确答案的字母标 号填在题后的括号内,多选、漏选均不得分。每题2分,共20分) 1.ABCD 2.AB 3.BCD 4.AD 5.ACD 6.ABCD 7.BCD 8.AB 9.CD 10.ABCD 三、判断题(只需判断正误,无需改正。每题1分,共10分) 1.错 2.错 3.错 4.错 5.错 6.对 7.对 8.错 9.对 10.错 四、计算分析题(第1一2题每题15分,第3一4题每题10分,共50分} 1.答案:首先求出退休后的20年间(61岁至80岁)每年提取5000元的现值: P=A×(P/A,8%,20)=5000×9.8181=49090.50元 然后计算从现在起至退休的30年间(31岁至60岁),每年应储蓄多少元,才能在退休时 积聚49090.50元。 A=F/(F/A,8%,30)=49090.50/113.28=433.36元 即每年应储蓄433.36元。 2.解:(1)购买设备: 设备残值价值=120000×5%=6000 年折1旧额=120000一6000-11400(元) 10 因计提折旧税负减少现值: 11400×40%×(P/A,10%,10)=11400×40%×6.1446=28019.38(元) 54

试卷代号:1007 中央广播电视大学2008-2009学年度第一学期“开放本科”期末考试(半开卷) 公司财务 试题答案及评分标准 (供参考) 2009年 1月 一 、单项选择题 (以下各题的备选答案中只有一个是正确的 ,请将正确答案的字母标号填在题 后的括号内。每题 2分,共 20分) 1. C 6. A 2. B 7. C 3. C 4. A 8. C 9. A 5. B 10. A 二、多项选择题(以下各题的备选答案中有两个或两个以上是正确的,请将正确答案的字母标 号填在题后的括号内,多选、漏选均不得分。每题 2分,共 20分) 1. ABCD 2. AB 3. BCD 4. AD 5. ACD 6. ABCD 7. BCD 8. AB 9. CD 10. ABCD 三、判断题(只需判断正误,无需改正。每题 1分.共 10分) 1,错 2.错 3.错 4.错 5.错 6.对 7.对 8.错 9.对 10.错 四、计算分析题(第 1-2题每题 15分,第 3-4题每题 10分,共 50分) 1.答案:首先求出退休后的 20年间 (61岁至 80岁)每年提取 5 000元的现值: P= A X (P/A,8%,20)= 5 000 X 9.8181二 49 090.50元 然后计算从现在起至退休的30年间(31岁至 60岁),每年应储蓄多少元,才能在退休时 积聚 49 090. 50元 。 A 二 F/(F/A,8%,30)二 49 090. 50/ 113. 28= 433. 36元 即每年应储蓄 433. 36元 。 2,解:(1)购买设备: 设备残值价值=120 000 X 5 0 o = 6 000 年折旧额= 120 000一 6 000 10 11 400(元 ) 因计提折 旧税负减少现值 : 11 400 X 40% X (P/A,100a,10)=11400X400oX6.1446=28 019.38(元)

设备残值价值现值: 6000×(P/F,10%,10)=6000×0.3855=20323(元) 合计:89667.62(元) (2)租赁设备: 租赁费支出:20000×(P/A,10%,10)=20000×6.1446=122892(元) 因支付租赁费税负减少现值: 20000×40%×(P/A,10%,10)=20000×40%×6.1446=49156.8(元) 合计:73735.2(元) 因租赁设备支出73735.2元小于购买设备支出89667.62元,所以应采取租赁设备的方 式。 3.甲方案的加权平均资本成本为: K=W.K+W.K.十WK=80/500×7%+120/500×8.5%+300/500×14%=11.56% 乙方案的加权平均资本成本为: K2=W:K+W.K.+WK.=110/500X7.5%+40/500×8%+350/500X14%=12.09% 甲方案成本低于乙方案,故甲方案优于乙方案。 4.由题已知:E=100元S=810000件P=10元C=20%K=PC=2元 (1)Q·=√2ES/K=√2X100X810000/2=9000单位 (2)N=S/Q=810000/9000=90次 (3)TC=E×S/Q+K×Q/2=100×810000/9000+2×9000/2=18000元 55

设备残值价值现值: 6 000x(P/F,10% ,10) = 6 000 X 0. 3855二20 323(元) 合计 :89 667. 62(元) (2)租赁设备: 租赁费支出,20 OOOX(P/A,10%,10)=20 000X6. 1446 122 892(元) 因支付租赁费税负减少现值: 20 000 X 40 0 o X (P/A,10 ,10)二20 000 X 40 0 o X 6. 1446=49 156. 8(元) 合计:73 735.2(元) 因租赁设备支出73 735.2元小于购买设备支出 89 667. 62元,所以应采取租赁设备的方 3.甲方案的加权平均资本成本为: K.,‘ WdKd+ We Kc+ WbK6=80/ 500 X 7%+120/ 500 X 8. 5 +300/ 500 X 14%二11. 56 yo 乙方案的加权平均资本成本为: K.2‘ Wd Kd+ We Ke+ Wb Kb =110/500 X 7. 5%十40/500 X 8%十350/500 X 14%二12.09% 甲方案成本低于乙方案,故甲方案优于乙方案。 4.由题已知:E二 100元 S= 810 000件 P= 10元 C= 20% K= PC=2元 (1) Q’二 V2ES/ K 二V2 X 100 X 816-00022二 9 000单位 (2) N = S/ Q’二 810 000/9 000= 90次 (3) TC二 EXS/Q + KXQ/2二 100 X810 000/9 000十 2X9 000/2“ 18 000元