试卷代号:1045 座位■ 中央广播电视大学2008一2009学年度第一学期“开放本科”期末考试(开卷) 会计制度设计试题 2009年1月 题 号 二 总分 分 数 得 分 评卷人 一、分析说明题(每题20分,共40分)】 1.[要求]请对下面的会计部经理岗位基本职责进行点评: (1)具体负责企业的会计管理工作。 (2)参与组织制定企业的各项会计管理和核算制度,并监督贯彻执行。 (3)参加企业的有关生产经营管理活动。 (4)参与拟定或审核经济合同、协议和其他有关经济文件。 (5)负责向总会计师报告会计工作情况、向企业领导和内部会计报告使用者报告企业的财 务状况、经营成果和现金流量情况。 (6)审核企业对外报送的财务报告。 (7)领导交办的其他与会计有关的管理工作。 要求:会计部经理必须由会计师或具有三年以上会计管理经验的会计人员担任。 339

试卷代号:1045 座位号口二] 中央广播电视大学2008-2009学年度第一学期“开放本科”期末考试(开卷) 会计制度设计 试题 2009年 1月 题 号 总 分 分 数 得 分 评卷人 一、分析说明题 (每题 20分.共 40分) 1.〔要求]请对下面的会计部经理岗位基本职责进行点评: (1)具体负责企业的会计管理工作。 (2)参与组织制定企业 的各项会计管理和核算制度 ,并监督贯彻执行。 (3)参加企业 的有关生产经营管理活动。 (4)参与拟定或审核经济合同、协议和其他有关经济文件。 <5)负责向总会计师报告会计工作情况、向企业领导和内部会计报告使用者报告企业的财 务状况 、经营成果和现金流量情况 。 (6)审核企业对外报送的财务报告 。 (7)领导交办的其他与会计有关 的管理工作。 要求:会计部经理必须由会计师或具有三年以上会计管理经验的会计人员担任。 339

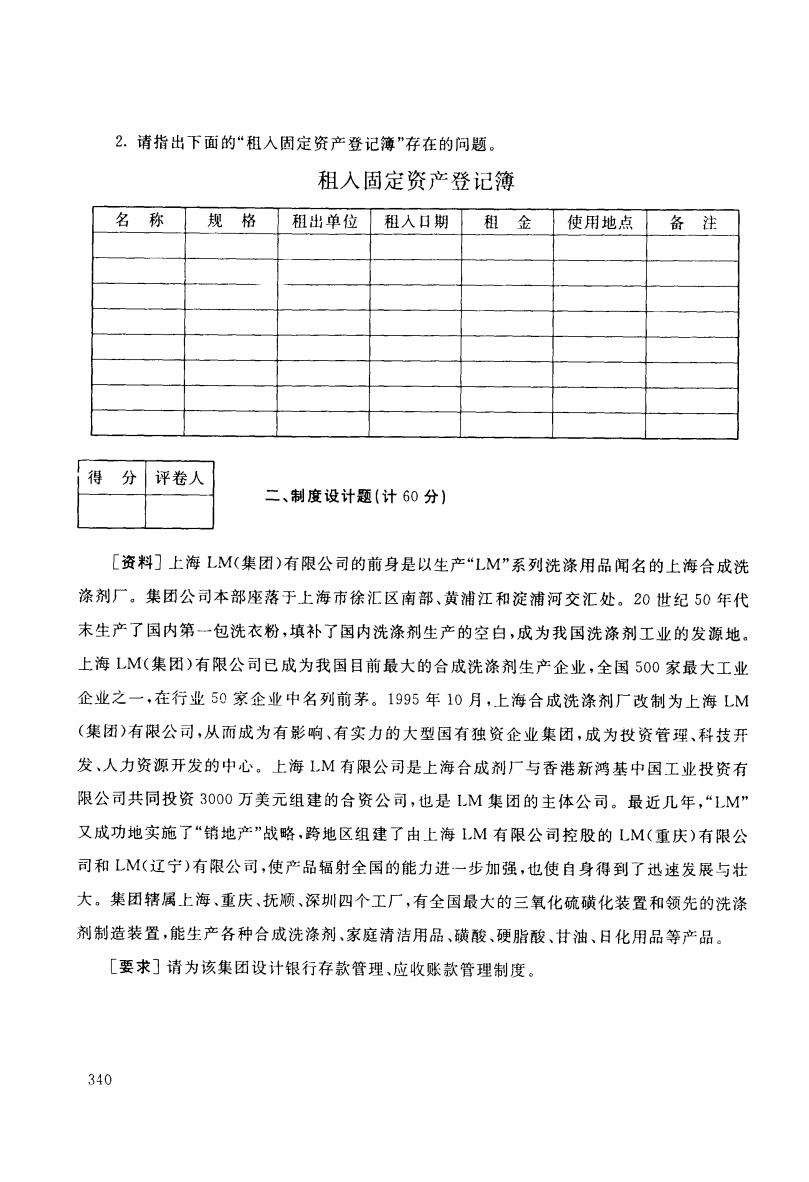

2.请指出下面的“租入固定资产登记簿”存在的问题。 租入固定资产登记簿 名称 规格 租出单位 租入日期 租金 使用地点 备注 得分 评卷人 二、制度设计题(计60分) [资料]上海LM(集团)有限公司的前身是以生产“LM”系列洗涤用品闻名的上海合成洗 涤剂厂。集团公司本部座落于上海市徐汇区南部、黄浦江和淀浦河交汇处。20世纪50年代 末生产了国内第一包洗衣粉,填补了国内洗涤剂生产的空白,成为我国洗涤剂工业的发源地。 上海LM(集团)有限公司已成为我国目前最大的合成洗涤剂生产企业,全国500家最大工业 企业之一,在行业50家企业中名列前茅。1995年10月,上海合成洗涤剂厂改制为上海LM (集团)有限公司,从而成为有影响、有实力的大型国有独资企业集团,成为投资管理、科技开 发、人力资源开发的中心。上海LM有限公司是上海合成剂厂与香港新鸿基中国工业投资有 限公司共同投资3000万美元组建的合资公司,也是1M集团的主体公司。最近几年,“LM” 又成功地实施了“销地产”战略,跨地区组建了由上海LM有限公司控股的LM(重庆)有限公 司和LM(辽宁)有限公司,使产品辐射全国的能力进一步加强,也使自身得到了迅速发展与壮 大。集团辖属上海、重庆、抚顺、深圳四个工厂,有全国最大的三氧化硫磺化装置和领先的洗涤 剂制造装置,能生产各种合成洗涤剂、家庭清洁用品、磺酸、硬脂酸、甘油、日化用品等产品。 [要求]请为该集团设计银行存款管理、应收账款管理制度。 340

2.请指出下面的“租人固定资产登记簿”存在的问题 。 租入固定资产登记簿 名 称 规 格 租出单位 租人日期 租 金 使用地点 备 注 }得 分 评卷人 二、制度设计题(计 60分) [资料]上海 LM(集团)有限公司的前身是以生产“I'M”系列洗涤用品闻名的上海合成洗 涤剂厂。集团公司本部座落于上海市徐汇区南部、黄浦江和淀浦河交汇处。2。世纪 50年代 末生产了国内第一包洗衣粉 ,填补了国内洗涤剂生产的空 白,成为我国洗涤剂工业的发源地。 上海 LM(集团)有限公 司已成为我 国目前最大的合成洗涤剂生产企业 ,全国 500家最 大工业 企业之一 ,在行业 50家企业 中名列前茅。1995年 10月,上海合成洗涤剂厂改制为上海 LM (集团)有限公 司,从而成为有影响 、有实力的大型国有独 资企业集 团,成为投 资管理 、科技开 发 、人力资源开发的中心。上海 LM 有限公司是上海合成剂厂与香港新 鸿基中国工业投资有 限公司共同投资 3000万美元组 建的合资公 司,也是 I'M 集团的主体公司。最近几年 ,"LM" 又成功地实施了“销地产”战略,跨地区组建了由上海 I'M 有限公司控股 的 LM(重庆)有限公 司和 LM(辽宁)有限公司,使产品辐射全国的能力进一步加强,也使自身得到了迅速发展与壮 大。集团辖属上海 、重庆 、抚顺 、深圳四个工厂 ,有全 国最大的三氧化硫磺化装置和领先的洗涤 剂制造装置 ,能生产各种合成洗涤剂、家庭清洁用品、磺酸 、硬脂酸 、甘油、日化用品等产品。 仁要求〕请为该集团设计银行存款管理、应收账款管理制度。 340

试卷代号:1045 中央广播电视大学2008一2009学年度第一学期“开放本科”期末考试(开卷) 会计制度设计 试题答案及评分标准 (供参考) 2009年1月 一、分析说明题(每小题20分,共40分)】 1.答:该会计部经理岗位基本职责比较全面,基本可行。但应当调整或补充以下内容: (1)参与编制和执行业务预算、资本预算、筹资预算和财务预算。 (2)参与有关经营预测、决策和效绩评价工作。 (3)组织本部门会计人员的理论和业务学习,负责会计人员的业绩考核,参与研究会计人 员的任用和调整。 (4)会计部经理必须由具有三年以上会计管理经验的会计师或高级会计师担任。 2.答:(1)缺少租入固定资产的租期与合同号以及账簿的页次。 (2)增加经管账簿人员签章、会计主管人员签章。 二、制度设计题(共60分) (学员可结合案例进行分析和扩展) 上海LM有限公司银行存款和应收账款管理制度等设计如下: (一)银行存款管理制度 A银行存款的管理 1.执行国家对银行存款的各项管理办法,随时了解和掌握银行存款的收支动态和余额, 搞好货币资金的调度,保证企业生产经营的需要。 2.在银行开立的账户,只供本企业业务经营范围的资金收付,不准出租、出借或转让给其 他单位或个人使用。 B银行存款的结算纪律 1,严格遵守中国人民银行颁布的结算纪律,所有结算凭证均按结算要求规范、正确地填 列。当日填列的结算凭证,当日有效(支票除外),隔日作废。 2.企业在银行的账户必须有足够的资金保证支付,不准签发空头的支付凭证,不准签发 远期的支付凭证。不准签发空白支票。 C银行存款的核算 1.遵守银行信贷、结算和现金管理的有关规定。 341

试卷代号 :1045 中央广播电视大学2008-2009学年度第一学期“开放本科”期末考试(开卷) 会计制度设计 试题答案及评分标准 (供参考) 2009年 1月 一、分析说明题(每小题 20分.共 40分) 1.答:该会计部经理岗位基本职责比较全面,基本可行 。但应 当调整或补充 以下 内容 : (1)参与编制和执行业务预算、资本预算、筹资预算和财务预算。 (2)参与有关经营预测、决策和效绩评价工作。 (3)组织本部门会计人员的理论和业务学习,负责会计人员的业绩考核,参与研究会计人 员的任用和调整。 (4)会计部经理必须由具有三年以上会计管理经验的会计师或高级会计师担任。 2.答:(1)缺少租人固定资产的租期与合同号以及账簿的页次。 (2)增加经管账簿人员签章、会计主管人员签章。 二 、制度设计题 (共 60分) (学员可结合案例进行分析和扩展) 上海 LM有限公司银行存款和应收账款管理制度等设计如下 : (一)银行存款管理制度 A银行存款的管理 1.执行国家对银行存款的各项管理办法,随时了解和掌握银行存款的收支动态和余额, 搞好货币资金的调度 ,保证企业生产经营的需要。 2.在银行开立的账户,只供本企业业务经营范围的资金收付,不准出租、出借或转让给其 他单位或个人使用 。 B银行存款的结算纪律 1.严格遵守中国人 民银行颁布的结算纪律,所有结算凭证均按结算要求规范、正确地填 列。当日填列的结算凭证 ,当日有效(支票除外),隔 日作废。 2.企业在银行的账户必须有足够的资金保证支付,不准签发空头的支付凭证,不准签发 远期的支付凭证。不准签发空白支票。 C银行存款的核算 1.遵守银行信贷、结算和现金管理的有关规定。 341

2.认真审核收付款的结算凭证,特别对原始凭证的审核,要按照结算纪律执行。发票有 改现象一律不予受理。对于违反财经政策、财经规定及手续不完备的开支一律拒收、拒付。 经过审核后的各项银行结算凭证,应据以填制银行存款的收款凭证和付款凭证,并登记人账。 3.各种银行存款的收付款凭证,必须如实填明款项来源和用途,不得巧立名目,弄虚作 假,套取现金,套购物资,严禁用账户搞非法活动。 4,及时、正确地登记“银行存款日记账”,重视对账工作,发现不符,及时与银行联系,尽快 查对请楚。月末,编制银行存款余额调节表,调节表上的未达账项,此月处理完毕。 5.银行存款的收付凭证和“银行存款日记账”必须做到“手续完备,凭证齐全,会计处理, 账户登记”,做到准确及时,日清月结。 (二)应收账款管理制度 1.销售票据的管理。 (1)销售部门每天将销售票据、资金回笼表等及时送达财务部门。 (2)财务部门审核汇总上述销售发票,登人计算机设置的相应的总账,明细账,并核对销售 收人日报表。销售票据的审核是指发票所开的客户名称,金额是否与计算机内销售部门入账 的相一致。开错发票进机后应按规定开红字发票,发现问题应及时与销售部门联系。 (3)按照税法规定,对销售部门所开出的货物发票按时缴纳税金。 2.销售货款结算的管理。 (1)对客户所持现金、支票、汇票、期票等要认真鉴别真伪,以及户名、日期、金额(大小写) 是否开错、涂改,印鉴章是否清晰等。 (2)除业务往来频繁、信誉良好的客户以外,多次发生退票的客户应予以重视,可拒收其商 业承兑汇票,并督促销售,清欠部门及时催收贷款,回笼资金。 (3)每年按一定比例计提坏账损失。 3.债权的清理。 (1)应收账款岗位人员要对应收账款数据负责。数据输入时应认真细致,做到数据输入不 串户。每月应收账款余额与总账核对无误;由专人监督检查,每月定期向销售部门、清欠办提 供应收账款信息。每年对未清账的上海客户责任到人,至少对账1次,外地客户每年通过信函 形式对账,平时发现问题及时联系处理,杜绝应收账款新一轮的坏账发生。 (2)为清理历年遗留的债权以及由于破产、兼并、改制等原因带来的债权,避免坏账的发生 和诉讼时效的耽误,清欠办、销售部门、财务部门、监审部门应共同协助,重点清理这些问题。 本着“先易后难,先近后远,核对账目与催讨相结合的原则,对长期不发生业务或颜临破产的客 户要抓紧清理,对货物收回无望的要配合清欠办、销售部门、监督部门立即起诉,要及时总结营 销工作中涉及债权问题的经验教训,采取积极有效的预防措施。清理债权是一项繁重复杂的 工作,各有关部门要密切配合,提供方便,共同做好公司应收账款的管理工作。 342

2.认真审核收付款的结算凭证,特别对原始凭证的审核,要按照结算纪律执行。发票有 涂改现象一律不予受理。对于违反财经政策、财经规定及手续不完备的开支一律拒收、拒付。 经过审核后的各项银行结算凭证,应据以填制银行存款的收款凭证和付款凭证,并登记人账。 3.各种银行存款的收付款凭证,必须如实填明款项来源和用途,不得巧立名 目,弄虚作 假 ,套取现金,套购物资,严禁用账户搞非法活动。 4.及时、正确地登记“银行存款 日记账”,重视对账工作,发现不符,及时与银行联系,尽快 查对清楚。月末,编制银行存款余额调节表,调节表上的未达账项,此月处理完毕。 5.银行存款的收付凭证和“银行存款 日记账”必须做到“手续完备 ,凭证齐 全,会计处理 , 账户登记”,做到准确及时,日清月结。 (二)应收账款管理制度 1.销售票据的管理。 (1)销售部门每天将销售票据、资金回笼表等及时送达财务部门。 (2)财务部门审核汇总上述销售发票,登人计算机设置的相应的总账 、明细账,并核对销售 收人日报表。销售票据的审核是指发票所开的客户名称,金额是否与计算机内销售部门入账 的相一致。开错发票进机后应按规定开红字发票,发现问题应及时与销售部门联系。 (3)按照税法规定,对销售部门所开出的货物发票按时缴纳税金。 2.销售货款结算的管理。 (1)对客户所持现金 、支票 、汇票 、期票等要认真鉴别真伪 ,以及户名 、日期 、金额(大小写) 是否开错 、涂改,印鉴章是否清晰等。 (2)除业务往来频繁、信誉良好的客户以外,多次发生退票的客户应予以重视,可拒收其商 业承兑汇票,并督促销售,清欠部门及时催收贷款,回笼资金。 (3)每年按一定比例计提坏账损失。 3.债权的清理。 (1)应收账款岗位人员要对应收账款数据负责。数据输人时应认真细致,做到数据输人不 串户。每月应收账款余额与总账核对无误;由专人监督检查,每月定期向销售部门、清欠办提 供应收账款信息。每年对未清账的上海客户责任到人,至少对账 i次,外地客户每年通过信函 形式对账,平时发现问题及时联系处理 ,杜绝应收账款新一轮的坏账发生 。 (2)为清理历年遗留的债权以及由于破产、兼并、改制等原因带来的债权,避免坏账的发生 和诉讼时效的耽误,清欠办、销售部门、财务部门、监审部门应共同协助,重点清理这些问题。 本着“先易后难,先近后远,核对账目与催讨相结合的原则,对长期不发生业务或濒临破产的客 户要抓紧清理,对货物收回无望的要配合清欠办、销售部门、监督部门立即起诉,要及时总结营 销工作中涉及债权问题的经验教训,采取积极有效的预防措施。清理债权是一项繁重复杂的 工作,各有关部门要密切配合,提供方便,共同做好公司应收账款的管理工作。 342