试卷代号:1059 座位号■ 中央广播电视大学2010一2011学年度第一学期“开放本科”期末考试(开卷) 审计案例研究 试题 2011年1月 题 号 二 三 总 分 分 数 得分 评卷人 一、判断并说明理由题(不论判断结果正确与否,均需要说明理由, 每题5分,共30分) 1.接受捐赠资产增加资本公积,对外捐赠资产则减少资本公积。 答案: 理由: 2.固定资产的保险和维护保养制度不属于固定资产的内部控制制度。 答案: 理由: 3.因为不存在满意的替代程序来观察和计量期末存货,所以,审计人员必须对被审计单 位的存货进行盘点。 答案: 理由: 4.若被审计单位长期投资超过其净资产的50%,注册会计师应提请被审计单位采用权益 法核算长期投资。 答案: 理由: 429

试卷代号 座位号 中央广播电视大学 2011 度第 放本 期末考 审计案例研究试题 2011 年1 题号 总分 分数 得分|评卷人 一、判断并说明理由题{不论判断结果正确与否,均需要说明理由, 每题 1.接受捐赠资产增加资本公积,对外捐赠资产则减少资本公积。 答案: 理由: 2. 定 资产 属 于 定资产 答案: 理由: 3. 序来 量期 末存 对被 计单 位的存货进行盘点。 答案: 理由: 4. 若被 期投 过其净 的50% ,注册会计师应提请被审计单位采用权益 法核算长期投资。 答案: 理由: 429

5.被审计单位资产负债表上的银行存款数额,应以编制或取得银行存款余额调节表日银 行存款账户数额为准。 答案: 理由: 6.根据资产负债表的平衡原理,所有者权益在数量上等于企业的全部资产减去全部负债 后的余额,如果注册会计师能够对企业资产和负债进行充分的审计,对所有者权益进行单独审 计就没有必要了。 答案: 理由: 得 分 评卷人 二、单项案例分析题(每题15分,共30分) 1.请写出对货币资金控制的几个关键点。 2.在本教材第七章案例1中,审计项目组在利润形成审计中是如何施行实质性测试程 序的? 得 分 评卷人 三、综合案例分析题(本题40分)】 [资料]审计客户甲公司是一家生产和销售高端清洁用品的外商独资企业,其产品主要用 于星级酒店、宾馆和大型饭店。除了在北京、上海直接向终端客户销售外,在全国其他地区均 向省级或市级经销商销售。 甲公司提供的财务报表显示营业收入与应收账款余额的情况如下: 1.甲公司董事会制定的2009年销售预算目标是增长20%,2009年度年报显示当年营业 收入为112655260元,比2008年度增长21%。 430

5. 计单位资 债表 银行存款 取得银 行存款账户数额为准。 答案: 理由: 6. 根据 债表 衡原 益在 量上等 企业 全部 资产减去 后的余额,如果注册会计师能够对企业资产和负债进行充分的审计,对所有者权益进行单独审 计就没有必要了。 答案: 理由: 得分|评卷人 二、单项案例分析题(每题 5分,共 0分) 1.请写出对货币资金控制的几个关键点。 2. 材第七 例1 形 成 行 实 质 性 序的? 得分 1评卷人 三、综合案例分析题(本题 0分) [资料]审计客户甲公司是一家生产和销售高端清洁用品的外商独资企业,其产品主要用 于星级酒店、宾馆和大型饭店。除了在北京、上海直接向终端客户销售外,在全国其他地区均 向省级或市级经销商销售。 甲公司提供的财务报表显示营业收入与应收账款余额的情况如下: 1.甲公司董事会制定的 2 0 9年销售预算目标是增长 2 0 0 0 9年度年报显示当年营业 收入为 11 5 5 2 6 0元,比 2 0 8年度增长 %。 430

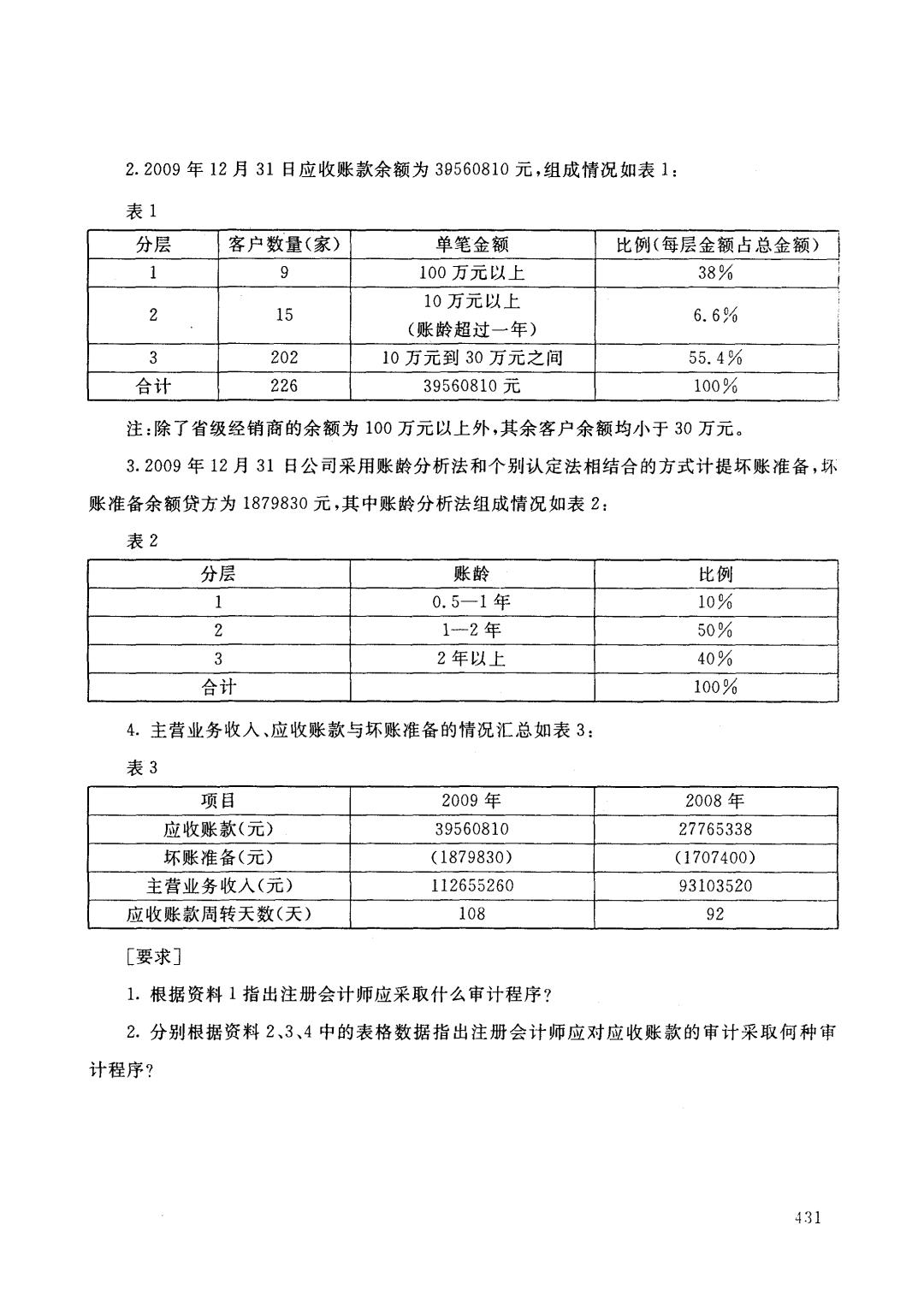

2.2009年12月31日应收账款余额为39560810元,组成情况如表1: 表1 分层 客户数量(家) 单笔金额 比例(每层金额占总金额) 1 9 100万元以上 38% 2 10万元以上 15 6.6% (账龄超过一年) 3 202 10万元到30万元之间 55.4% 合计 226 39560810元 100% 注:除了省级经销商的余额为100万元以上外,其余客户余额均小于30万元。 3.2009年12月31日公司采用账龄分析法和个别认定法相结合的方式计提坏账准备,坏 账准备余额贷方为1879830元,其中账龄分析法组成情况如表2: 表2 分层 账龄 比例 1 0.5一1年 10% 2 1-2年 50% 3 2年以上 40% 合计 100% 4.主营业务收入、应收账款与坏账准备的情况汇总如表3: 表3 项目 2009年 2008年 应收账款(元) 39560810 27765338 坏账准备(元) (1879830) (1707400) 主营业务收入(元) 112655260 93103520 应收账款周转天数(天) 108 92 [要求] 1.根据资料1指出注册会计师应采取什么审计程序? 2.分别根据资料2、3、4中的表格数据指出注册会计师应对应收账款的审计采取何种审 计程序? 431

2.2009 年12 月31 账款 为39560810 组成 表1: 分层 客户数量(家) 单笔金额 比例(每层金额占总金额) I 1 9 100 38% 10 万元 2 15 6.6% (账龄超过一年) 10 万元到30 万元之 55.4% P 3 202 合计 226 39560810 100% 注:除了省级经销商的余额为 0万元以上外,其余客户余额均小于 0万元。 3. 2009 年12 月31 用账龄 定法 方式 账 准备 账准备余额贷方为 8 7 0元,其中账龄分析法组成情况如表 分层 账龄 比例 1 0.5-1 10% 2 1-2 50% 3 40% 合计 100% 4. 业务 应收账款 账准备 总如 表3: 项目 2009 2008 应收账款(元) 39560810 27765338 坏账准备(元) (1879830 ) (1 707400) 主营业务收入(元) 112655260 93103520 应收账款周转天数(天) 108 92 [要求] 1.根据资料 1指出注册会计师应采取什么审计程序? 2. 别根 料2 、3 、4 表格数据 册会 应 对应 收 取何 计程序? 431

试卷代号:1059 中央广播电视大学2010一2011学年度第一学期“开放本科”期末考试(开卷) 审计案例研究 试题答案及评分标准 (供参考) 2011年1月 一、判断并说明理由题(不论判断结果正确与否,均需要说明理由,每题5分,共30分) 1.答案:错误 理由:对外捐赠资产增加营业外支出。 2.答案:错误 理由:固定资产的维护保养制度属于固定资产的内部控制制度内容之一,而固定资产的保 险制度则不属于固定资产的内部控制制度。 3.,答案:正确 理由:这时只有经过实际盘点,才能够收集真实的审计证据。 4.答案:错误 理由:注册会计师应提请被审计单位在会计报表的注释中对此披露。因为公司对外投资 额不得超过净资产的50%,但如果长期投资超过净资产的50%,注册会计师应当要求在会订 报表中披露。 5.答案:错误 理由:应以当年最后一天所有存放于银行的款项为准。 6.答案:错误 理由:尽管如此,在审计过程中,对所有者权益进行独立审计仍是十分必要的。 二、单项案例分析题(每题15分,共30分) 1.答:记账与出纳分离;登记日记账与登记总账职务分离;对现金进行突击盘点;由出纳 和登记日记账以外的人员定期编制银行存款余额调节表;支票领用的审批和登记制度;出纳与 财务章分别保管等。 2.答:项目组审计人员首先将2001利润表中利润总额各构成项目与对应的总账、明细账 432

试卷代号 5 9 中央广播电视大学 2011 年 度 第 审计案例研究试题答案及评分标准 (供参考) 2011 年1 一、判断并说明理由题(不论判断结果正确与否,均需要说明理由,每题 5分,共 0分) 1.答案:错误 理由:对外捐赠资产增加营业外支出。 2. 理由:固定资产的维护保养制度属于固定资产的内部控制制度内容之一,而固定资产的保 险制度则不属于固定资产的内部控制制度。 3. 正确 理由:这时只有经过实际盘点,才能够收集真实的审计证据。 4. 错误 理由:注册会计师应提请被审计单位在会计报表的注释中对此披露。因为公司对外投资 额不得超过净资产的 ,但如果长期投资超过净资产的 ,注册会计师应当要求在会计 报表中披露。 5. 错误 理由:应以当年最后一天所有存放于银行的款项为准。 6. 理由:尽管如此,在审计过程中,对所有者权益进行独立审计仍是十分必要的。 二、单项案例分析题(每题 5分,共 0分) 1.答:记账与出纳分离;登记日记账与登记总账职务分离;对现金进行突击盘点;由出纳 和登记日记账以外的人员定期编制银行存款余额调节表;支票领用的审批和登记制度;出纳与 财务章分别保管等。 2. 将2001 利 润 对应 432

中年末余额加以核对;将各明细账期初余额、本期发生额和期末余额的各合计数与各利润构成 项目的总账年未余额进行核对,证明相符,并编制审计工作底稿一一利润总额分析表,运用分 析性复核方法,将本年度损益形成各项目金额与上年度相应金额进行对比,分析差异形成的各 种原因;之后,重点对与利润总额形成的三大部分,即营业利润、投资净收益、营业外收支净额 相关的吝明细项目进行全面审查;最后,编制审计工作底稿,调整并审定利润表中各构成项目 的金额。 三、综合案例分析题(本题40分)》 答:(1)从甲公司2009年主营业务收入比2008年度增长21%的情况来看,属于注册会计 师需要了解的甲公司“对财务业绩的衡量与评价”内容,如果2009年度财务报表存在错报的话 则属于舞弊。 (2)对于甲公司应收账款余额的审计方法 分层客户数量(家) 单笔金额 比例(每层金额占总金额) 拟选择的方法 1 9 100万元以上 38% 选取全部样本测试 10万元以上 2 15 6.6% 审计抽样 (账龄超过1年) 3 202 10万元到30万元之间 55.4% 审计抽样 合计 226 39560810元 100% (3)依据表2的情况来看,应收账款账龄2年以上的应当重点审查,因为其比例为40%。 (4)依据表3的情况来看,2009年应收账款周转天数比2008年度增加16天说明了应收 账款回款放缓,应收账款发生坏账的风险增加,应收账款期末计价的风险较大。 4:33

中年末余额加以核对;将各明细账期初余额、本期发生额和期末余额的各合计数与各利润构成 项目的总账年末余额进行核对,证明相符,并编制审计工作底稿一一一利润总额分析表,运用分 析性复核方法,将本年度损益形成各项目金额与上年度相应金额进行对比,分析差异形成的各 种原因;之后,重点对与利润总额形成的三大部分,即营业利润、投资净收益、营业外收支净额 相关的各明细项目进行全面审查;最后,编制审计工作底稿,调整并审定利润表中各构成项目 的金额。 三、综合案例分析题{本题 0分) 答: (l)从甲公司 9年主营业务收入比 2 0 8年度增长 %的情况来看,属于注册会计 师需要了解的甲公司"对财务业绩的衡量与评价"内容,如果 2 0 0 9年度财务报表存在错报的话 则属于舞弊。 (2) 对于 计方法 分层 客户数量(家〉 单笔金额 比例(每层金额占总金额) 拟选择的方法 9 100 万元 38% 性取全部样本¥Ji! 2 15 10 6.6% 审计抽样 (账龄超过 1年) 3 202 10 到30 万元 55.4% 审计抽样 合计 226 39560810 100% (3) 表2 来看 龄2 (4) 表3 的 来看 ,2009 比2008 年度 加16 账款回款放缓,应收账款发生坏账的风险增加,应收账款期末计价的风险较大。 1‘ >,3