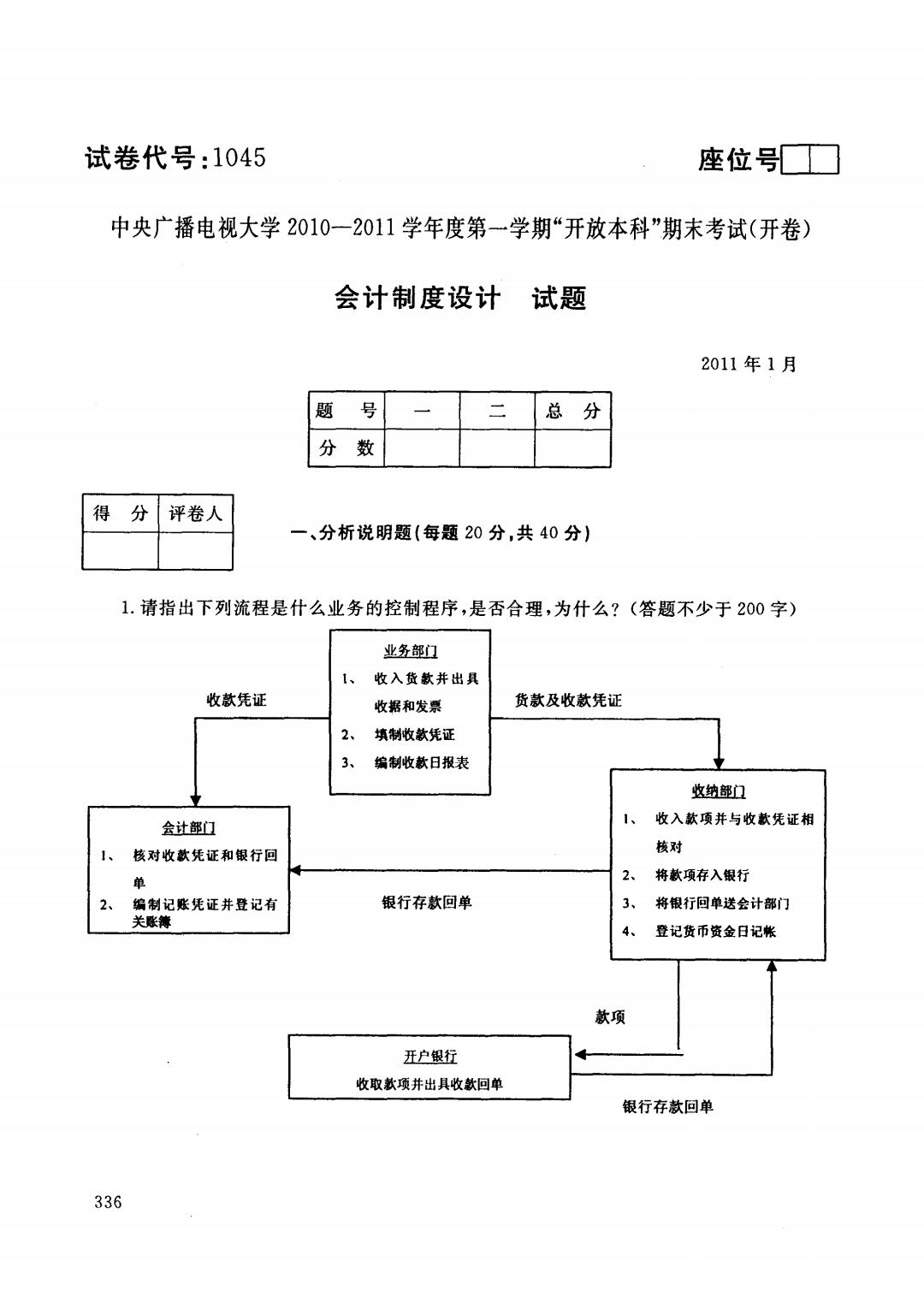

试卷代号:1045 座位号■■ 中央广播电视大学2010一2011学年度第-一学期“开放本科”期末考试(开卷) 会计制度设计 试题 2011年1月 题 号 二 总 分 分 数 得 分 评卷人 一、分析说明题(每题20分,共40分) 1.请指出下列流程是什么业务的控制程序,是否合理,为什么?(答题不少于200字) 业务部门 1、 收入货款并出具 收款凭证 收据和发票 货款及收款凭证 填制收款凭证 编制收款日报表 收纳部门 1、 会计部门 收入款项并与收款凭证相 1、 核对收款凭证和银行回 核对 2、 将款项存入银行 编制记账凭证并登记有 银行存款回单 3、 将银行回单送会计部们 关账簿 4、 登记货币资金日记帐 款项 开户银行 收取款项并出具收款回单 银行存款回单 336

试卷代号 座位号 中央广播电视大学 2011 年度第一学期 放本科 期末考试 会计制度设计试题 2011 年1 总分 分数 得分|评卷人 -、分析说明题{每题 0分,共 0分) ' 收款凭证 1.请指出下列流程是什么业务的控制程序,是否合理,为什么? (答题不少于 2 0 0字〉 韭查显且 收掘和发票 l货款及收款凭证 编制 金盐盟 核 对 收 款凭证 和 编 制记 账 凭 登 记 关账簿 银行存款回单 监组盟且 收 入 收 款 凭证栩 核对 项存入银行 将银 会计部 款项 互旦旦立 收取款项并出具收款回单 ‘ 银行存款回单 336

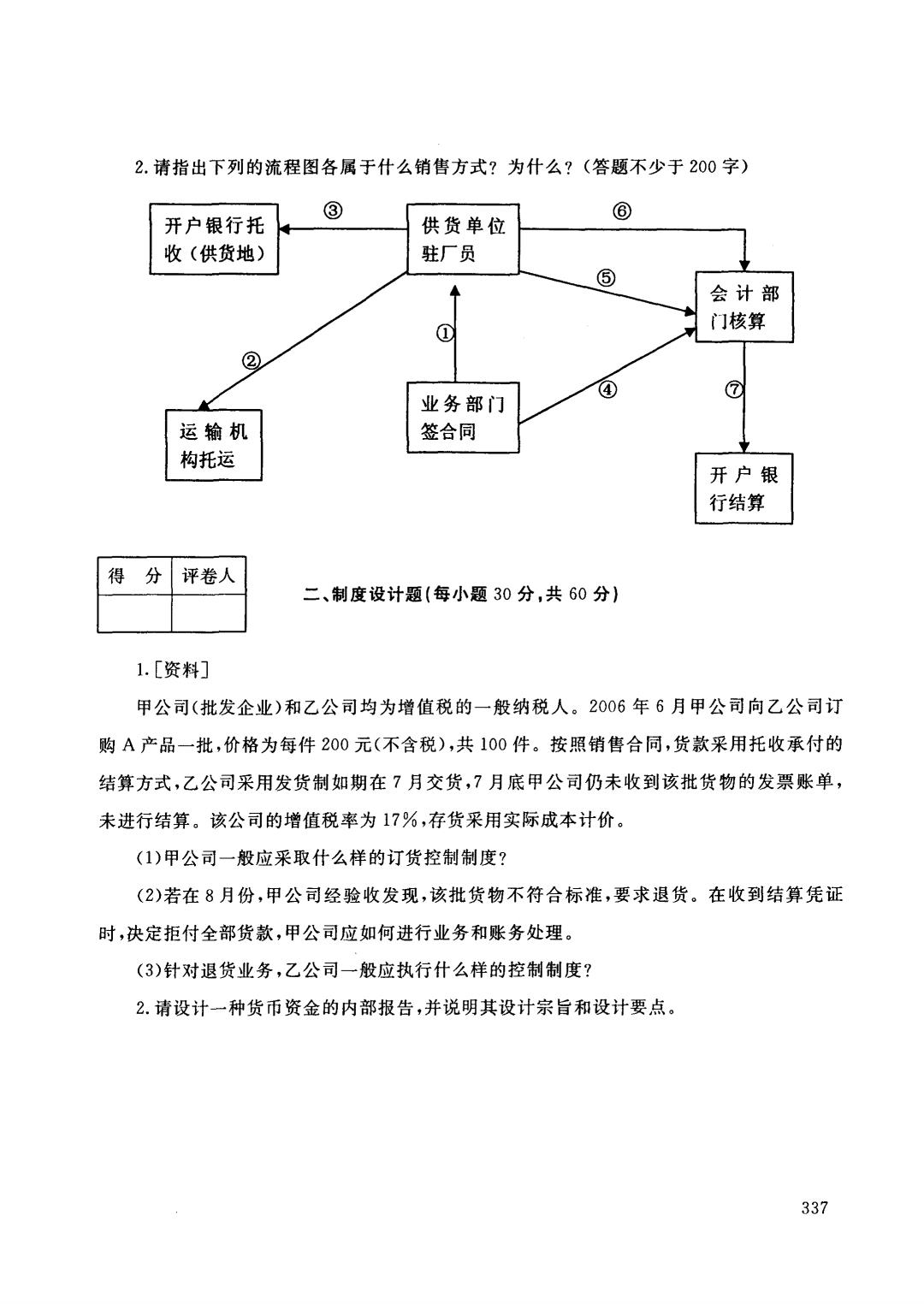

2.请指出下列的流程图各属于什么销售方式?为什么?(答题不少于200字) ③ ⑥ 开户银行托 供货单位 收(供货地) 驻厂员 ⑤ 会计部 ① 门核算 ② ④ ⑦ 业务部门 运输机 签合同 构托运 开户银 行结算 得 分 评卷人 二、制度设计题(每小题30分,共60分) 1.[资料] 甲公司(批发企业)和乙公司均为增值税的一般纳税人。2006年6月甲公司向乙公司订 购A产品一批,价格为每件200元(不含税),共100件。按照销售合同,货款采用托收承付的 结算方式,乙公司采用发货制如期在7月交货,7月底甲公司仍未收到该批货物的发票账单, 未进行结算。该公司的增值税率为17%,存货采用实际成本计价。 (1)甲公司一般应采取什么样的订货控制制度? (2)若在8月份,甲公司经验收发现,该批货物不符合标准,要求退货。在收到结算凭证 时,决定拒付全部货款,甲公司应如何进行业务和账务处理。 (3)针对退货业务,乙公司一般应执行什么样的控制制度? 2.请设计一种货币资金的内部报告,并说明其设计宗旨和设计要点。 337

2. 下列 流程 属 于 方式 (答题不少于 2 0 7 开户银 行结算 业务部门 运输机 签合同 构托运 @ 开户银行托 供货单位 驻厂员 • 会计部 收(供货地〉 门核算 - 得分|评卷人 二、制度设计题(每小题 0分,共 0分) 1.[资料] 甲公司(批发企业)和乙公司均为增值税的一般纳税人。 6年 6月甲公司向乙公司订 A产品一批,价格为每件 2 0 0元(不含税) ,共 0件。按照销售合同,货款采用托收承付的 结算方式,乙公司采用发货制如期在 7月交货, 7月底甲公司仍未收到该批货物的发票账单, 未进行结算。该公司的增值税率为 ,存货采用实际成本计价。 (1)甲公司一般应采取什么样的订货控制制度? (2) 在8 该批 不符 在 收 结算 凭 证 时,决定拒付全部货款,甲公司应如何进行业务和账务处理。 (3) 退货 应执行 制 制 2. 一种 部报 设计 337

试卷代号:1045 中央广播电视大学2010一2011学年度第一学期“开放本科”期末考试(开卷) 会计制度设计 试题答案及评分标准 (供参考) 2011年1月 一、分析说明题(每题20分,共40分。每题答案不少于200字)】 1.答题要点:该流程图是货币资金收人的控制程序图,比较合理。 因为该图体现了较为合理的货币资金收入的内部控制制度,货币资金的授权批准制度和 货币资金的岗位分工控制制度;该程序的设计以便于各职能部门相互协调,共同遵守,保证货 币资金的安全、完整。 2.答题要点:此流程是托运货制下的销货业务手续和凭证流转程序图。 因为此图说明供货单位的销售人员长驻在采购货物方,采购货物方不直接和供货单位联 系,而是由驻厂员和供货单位联系,请求发货。 二、制度设计题(每小题30分,共60分) 1.答:(1)甲公司一般应采取的订货控制制度是:采购部门凭被批准执行的请购单办理订 货手续时应首先向多家供应商发出询价单,待获取报价单后比较供应货物的价格、质量标准、 可享受折扣、付款条件、交货时间和供应商信誉等有关资料,初步确定适合的供应商并准备谈 判;然后,根据谈判结果签订订货合同及订货单,并将订货单及时传送给销售、保管和会计等有 关部门,以备合理安排销售、收货和付款。在订货控制制度中,核心点是对购货询价、签定合同 的控制和订货单的控制。 (2)若甲公司决定拒付全部货款,在收到银行转来的结算凭证时,应在承付期内向银行提 出“拒付理由书”,不作账务处理。 (3)乙公司退货业务的控制制度一般应有以下几个方面: ①建立退货损失惩罚制度。在整个销售控制制度中明确每一个环节的责任人,当发生退 货业务时能够找到承担损失的责任人,并给予相应处罚,以加强生产、销售等各环节业务人员 338

试卷代号 0 4 中央广播电视大学 2011 学年 开放 会计制度设计试题答案及评分标准 (供参考) 2011 年1 一、分析说明题(每题 0分,共 0分。每题答案不少于 1.答题要点:该流程图是货币资金收入的控制程序图,比较合理。 因为该固体现了较为合理的货币资金收入的内部控制制度,货币资金的授权批准制度和 货币资金的岗位分工控制制度;该程序的设计以便于各职能部门相互协调,共同遵守,保证货 币资金的安全、完整。 2. 答题 运货 销 货业务 转程 因为此图说明供货单位的销售人员长驻在采购货物方,采购货物方不直接和供货单位联 系,而是由驻厂员和供货单位联系,请求发货。 二、制度设计题{每小题 0分,共 0分) 1.答: (1)甲公司一般应采取的订货控制制度是:采购部门凭被批准执行的请购单办理订 货手续时应首先向多家供应商发出询价单,待获取报价单后比较供应货物的价格、质量标准、 可享受折扣、付款条件、交货时间和供应商信誉等有关资料,初步确定适合的供应商并准备谈 判;;然后,根据谈判结果签订订货合同及订货单,并将订货单及时传送给销售、保管和会计等有 关部门,以备合理安排销售、收货和付款。在订货控制制度中,核心点是对购货询价、签定合同 的控制和订货单的控制。 (2) 决定 部货 在 收 行转 结算 内 向 银行 提 出"拒付理由书",不作账务处理。 (3) 退货业 度一 几个方 ①建立退货损失惩罚制度。在整个销售控制制度中明确每一个环节的责任人,当发生退 货业务时能够找到承担损失的责任人,并给予相应处罚,以加强生产、销售等各环节业务人员 3;{8

的责任意识、减少不必要的退货损失。 ②设立独立于销售部门的销货争议处理机构。当客户验收商品发现问题并通知企业时, 销货争议处理机构能够立即展开调查,积极与客户协调,确认责任方。对由于本企业而造成客 户争议的,应拿出双方都能够接受的解决方案。 ③建立销售折让优先制度。对确认为本企业的责任的,第一解决方案应是给予客户销售 折让,以减少可能发生的退货损失。 ④理顺销售折让和销售退回的凭证流转程序,它可使会计记录所使用的原始凭证真实可 靠,从而保持相应会计记录的客观性。 ⑤建立退货、索赔、销售折让审批制度。任何退货、索赔及销售折让的执行,必须有授权领 导的批准。 建立退货验收制度和退款审查制度。 2.答:企业的货币资金是指:银行存款、现金和其它货币资金三部分内容,货币资金的内部 报告是供企业管理当局及时了解企业货币资金在本期增加、减少和期未结存情况,为有效调度 货币资金。因此在项目设计上一定让使用者能一目了然。 货币资金的内部报告实际上是一个简易的现金流量报告,所以在格式设计上,一是可按现 金流量表的格式设计,二是可按货币资金的来源、用途不加任何修饰的自然设计,即增加、减 少、结余情况的安排。 按上述思路本题的解答如下: (1)货币资金内部设计的宗旨是:如何使企业管理当局及时了解当期企业货币的增加、减 少和期末结存情况,其项目设置一目了然,具有严密的勾稽关系,编制的方法简便易行。 (2)货币资金内部报告设计要点上应突出如下四个方面: 本日结存的货币资金情况,并使连续时间各表之间具有勾稽关系。 表明企业货币资金存在的具体形式。 披露其来源渠道和用途。 能够反映明日可实际动用的最大额度。 339

的责任意识、减少不必要的退货损失。 ②设立独立于销售部门的销货争议处理机构。当客户验收商品发现问题并通知企业时, 销货争议处理机构能够立即展开调查,积极与客户协调,确认责任方。对由于本企业而造成客 户争议的,应拿出双方都能够接受的解决方案。 ③建立销售折让优先制度。对确认为本企业的责任的,第一解决方案应是给予客户销售 折让,以减少可能发生的退货损失。 ④理顺销售折让和销售退回的凭证流转程序,它可使会计记录所使用的原始凭证真实可 靠,从而保持相应会计记录的客观性。 ⑤建立退货、索赔、销售折让审批制度。任何退货、索赔及销售折让的执行,必须有授权领 导的批准。 建立退货验收制度和退款审查制度。 2. 银行存款 资金 报告是供企业管理当局及时了解企业货币资金在本期增加、减少和期未结存情况,为有效调度 货币资金。因此在项目设计上一定让使用者能一目了然。 货币资金的内部报告实际上是一个简易的现金流量报告,所以在格式设计上,一是可按现 金流量表的格式设计,二是可按货币资金的来源、用途不加任何修饰的自然设计,即增加、减 少、结余情况的安排。 按上述思路本题的解答如下: (1)货币资金内部设计的宗旨是:如何使企业管理当局及时了解当期企业货币的增加、减 少和期末结存情况,其项目设置一目了然,具有严密的勾稽关系,编制的方法简便易行。 (2) 资金 报告 上应 本日结存的货币资金情况,并使连续时间各表之间具有句稽关系 表明企业货币资金存在的具体形式。 披露其来源渠道和用途 能够反映明日可实际动用的最大额度。 339

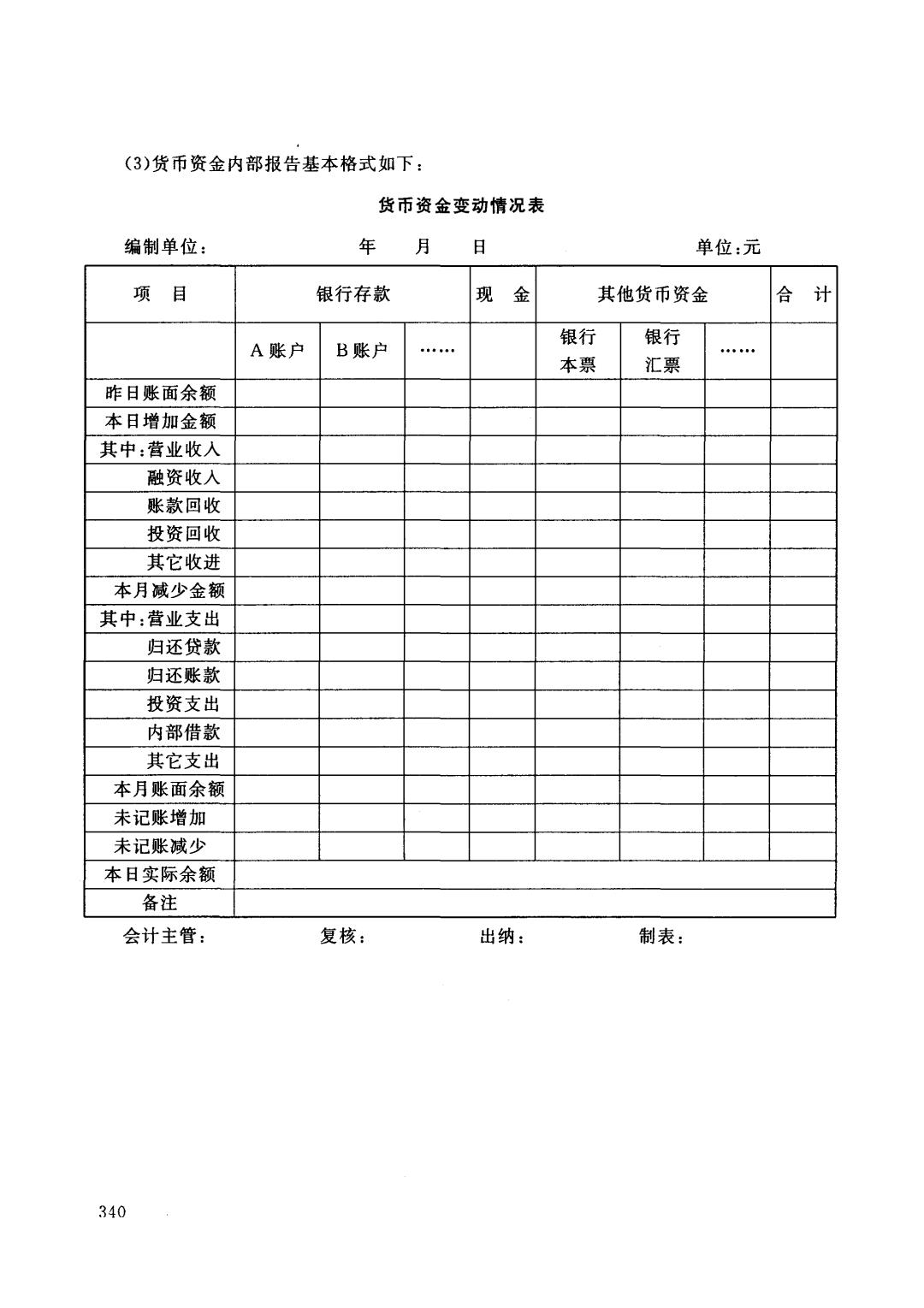

(3)货币资金内部报告基本格式如下: 货币资金变动情况表 编制单位: 年 月 日 单位:元 项目 银行存款 现金 其他货币资金 合计 银行 银行 A账户 B账户 本票 汇票 昨日账面余额 本日增加金额 其中:营业收入 融资收入 账款回收 投资回收 其它收进 本月减少金额 其中:营业支出 归还贷款 归还账款 投资支出 内部借款 其它支出 本月账面余额 未记账增加 未记账减少 本日实际余额 备注 会计主管: 复核: 出纳: 制表: 340

• (3) 资金 部报告基本 货币资金变动情况表 编制单位: 年月日 单位:元 银行存款 现金 其他货币资金 合计 ….. 银行 银行 . •• • ••• 本票 汇票 昨日账面余额 本日增加金额 其中:营业收入 融资收入 账款回收 投资回收 其它收进 本月减少金额 其中:营业支出 归还贷款 归还账款 投资支出 内部借款 其它支出 本月账面余额 未记账增加 未记账减少 本日实际余额 备注 会计主管: ~40 复核: 出纳: 制表: