试卷代号:2047 座位■■ 中央广播电视大学2010一2011学年度第一学期“开放专科”期末考试 商业银行经营管理 试题 2011年1月 题 号 二 三 四 五 六 总分 分 数 得分 评卷人 一、填空题(每空1分,共8分) 1.商业银行为弥补银行资本不足发行的债券是 债券, 债券则是为了满足某些特殊资金运用项目而发行的。 2.票据行为主要有出票、 、付款和拒付五种行为。 3.从业务技术的角度分析,网上银行的风险包括两类,即基于互联网技术和信息技术导 致的 风险和基于虚拟金融服务品种形成的风险。 4.根据中国人民银行规定,我国商业银行应满足《巴塞尔协议》有关资本金的要求,核心 资本至少应占全部资本的 ,资本充足率不得低于 得 分 评卷人 二、名词解释(每题4分,共12分) 1.备用信用证 2.可转换理论 3.骆驼评级体系 254

试卷代号 0 4 座位号 中央广播电视大学 2 0 11学年度第一学期"开放专科"期末考试 商业银行经营管理试题 2011 年1 |题号 \二|三|四 l五|六|总分| |分数 I I I I I I I |得分|评卷人| 每空 1分,共 8分} I I I 1.商业银行为弥补银行资本不足发行的债券是债券, 债券则是为了满足某些特殊资金运用项目而发行的。 2. 票据 要有 付款 拒付 3. 技术 包括 互联 致的风险和基于虚拟金融服务品种形成的一一一风险。 4. 规定 银行 满足 资本 资本至少应占全部资本的一-一,资本充足率不得低于 |得分|评卷人| I I I 1.备用信用证 2. 理论 3. 驼评级体 254 二、名词解释{每题 4分,共 2分}

得分 评卷人 三、单项选择题(每题3分,共15分)》 1.下列各项中,商业银行最基本、最能反映其经营活动特征的功能的是( A.信用中介功能 B.支付中介功能 C.信用创造功能 D.金融服务功能 2.商业银行设立分支机构时,应当按照规定拨付各分支机构营运资金的综合,不得超过 总行资本金金额的( )。 A.30% B.40% C.50% D.60% 3.下列各项,反映商业银行资产与负债关系的比例指标是( )。 A.拆借资金率 B.杠杆比率 C.资本收益率 D.生息资产率 4.下列各项,属于商业银行一级准备的是( )。 A.短期国债 B.同业存款 C.同业短期拆借 D.商业票据 5.按照人们的生活方式、社会阶层或性格特征等来划分市场的方法叫( )。 A.地理市场细分 B.人口统计细分 C.消费心理细分 D.市场容量细分 得 分 评卷人 四、判断题(判断正误并对错误的说明理由:每题3分,共15分) 1.破产清算严重危害商业银行的形象,不能作为处置商业银行不良资产的方法。() 理由: 2.负债业务的规模和结构限制了商业银行的盈利水平并影响其风险结构,商业银行区别 于一般企业的一个重要标志就是它的高负债。 理由: 255

|得分|评卷人| I I I 三、单项选择题{每题 3分,共 5分} 1.下列各项中,商业银行最基本、最能反映其经营活动特征的功能的是( )。 A.信用中介功能 .支付中介功能 c. 服务 2. 构 时 拨付 总行资本金金额的( )。 A. 30% B.40% C.50% D.60% 3. 下列各项 商业银行 例指 )。 A. 率B.杠杆 C. 率D.生息资 4. 各项 银行一级 )。 A.短期国债 .同业存款 c.同业短期拆借 .商业票据 5. 社会 层或 )。 A.地理市场细分 .人口统计细分 C. 分D. 容量 |得分|评卷人| I I I 四、判断题(判断正误并对错误的说明理由;每题 3分,共 5分} 1.破产清算严重危害商业银行的形象,不能作为处置商业银行不良资产的方法。( ) 理由: 2. 债业务 规模 水平 银行 于一般企业的一个重要标志就是它的高负债。( ) 理由 255

3.支付结算是由商业银行存款业务派生出来的。 () 理由: 4.由于目前我国的利率没有市场化,所以国际市场利率的变化还不足以对我国的商业银 行产生利率风险。 () 理由: 5,撇脂定价法是商业银行常用的定价方法,其目标市场是那些对价格比较敏感的客户。 理由: 得 分 评卷人 五、简答题(每题10分,共30分) 1.商业银行贷款风险分类管理的主要内容是什么? 2.商业银行资本金由哪些要素构成? 3.商业银行利率风险的来源是什么? 得 分 评卷人 六、论述题(共20分) 试述商业银行利率敏感性缺口管理的主要内容,并利用利率敏感性分析的方法完成下表 的填写。 利率敏感性缺口 利率变动 净利息收人变动 正值 上升 正值 下降 负值 上升 负值 下降 零 上升 零 下降 256

3. 付结算是 业银行存 派生 ) 理由 4. 市场化 以 国 市场利 变化还 行产生利率风险。( ) 理由 5. 撇脂 价法是 业银行 较敏 ( ) 理由 |得分 l评卷人| I I I 五、简答题{每题 1.商业银行贷款风险分类管理的主要内容是什么? 2. 商业 构成 3. 银行 率风 是什 |得分|评卷人| I I I 六、论述题{共 试述商业银行利率敏感性缺口管理的主要内容,并利用利率敏感性分析的方法完成下表 的填写。 利率敏感性缺口 利率变动 净利息收入变动 正值 上升 正值 下降 负值 上升 负值 下降 上升 下降 256

试卷代号:2047 中央广播电视大学2010一2011学年度第一学期“开放专科”期末考试 商业银行经营管理试题答案及评分标准 (供参考) 2011年1月 一、填空题(每空1分,共8分) 1.资本性 一般性 2.背书 承兑 3.系统 业务 4.50% 8% 二、名词解释(每题4分,共12分) 1.备用信用证,是开证行应借款人的要求,以放款人作为信用证的收益人而开具的一种 特殊信用证,以保证在借款人破产或不能及时履行义务的情况下,由开证行向收益人及时支付 本利。 2.可转换理论,是商业银行资产管理理论的重要内容。可转换理论认为,银行的贷款不 能仅仅依赖于短期和自偿性,只要银行的资产在存款人提现时能随时转换为现金,维持银行的 流动性,就是安全的,这样的资产不论是短期还是长期,不论是否具有自偿性,都可以持有。 3.骆驼评级体系(CAMEL),其正式名称是“联邦监督管理机构内部统一银行评级体系”。 具体内容是:美国联邦储备银行从资本充足度、资产质量、管理水平、盈利状况以及资产流动性 等五个方面对商业银行进行检查,然后对商业银行进行综合评级并采取不同的监管策略。综 合评级时一级为最高级,五级为最低级。 三、单项选择题(每题3分,共15分) 1.A 2.D 3.B 4.B 5.C 四、判断题(判断正误并对错误的说明理由;每题3分,共15分) 1.错误。商业银行的破产清算确实会危害商业银行的形象,甚至可能波及到实体经济, 但是,对于那些已经资不抵债且前途无望的商业银行,破产清算也是处置不良资产的一种形 式。 2.正确。 257

试卷代号 0 4 中央广播电视大学 2 0 11学年度第一学期"开放专科"期末考试 商业银行经营管理试题答案及评分标准 (供参考) 2011 年1 一、填空题(每空 1分,共 8分} 1.资本性一般性 2. 承兑 3. 统 业务 4.50% 8% 二、名词解释(每题 4分,共 2分} 1.备用信用证,是开证行应借款人的要求,以放款人作为信用证的收益人而开具的一种 特殊信用证,以保证在借款人破产或不能及时履行义务的情况下,由开证行向收益人及时支付 本利。 2. 转换理论 是商 银行资产管理理 重要 换理 贷款 能仅仅依赖于短期和自偿性,只要银行的资产在存款人提现时能随时转换为现金,维持银行的 流动性,就是安全的,这样的资产不论是短期还是长期,不论是否具有自偿性,都可以持有。 3. 骆驼评级体系(CAMEL) 正式 称是 理机 评级 具体内容是 z美国联邦储备银行从资本充足度、资产质量、管理水平、盈利状况以及资产流动性 等五个方面对商业银行进行检查,然后对商业银行进行综合评级并采取不同的监管策略。综 合评级时一级为最高级,五级为最低级。 三、单项选择题{每题 3分,共 5分} LA 2.D 3.B 4.B 5.C 四、判断题{判断正误并对错误的说明理由;每题3分,共 5分} 1.错误。商业银行的破产清算确实会危害商业银行的形象,甚至可能波及到实体经济, 但是,对于那些已经资不抵债且前途无望的商业银行,破产清算也是处置不良资产的一种形 式。 2. 257

3.正确。 4.错误。尽管我国的利率还没有市场化,但是国际货币市场和国际汇率的变动,也会在 很大程度上影响我国的利率风险。这是因为,第一,我们首先开放的是外币利率;第二,经济全 球化和国际资本的流动。 5.错误。撇脂定价法是指在新产品推向市场时将初始价格定得很高,其目标市场是那些 对价格不太敏感的高端客户。 五、简答题(每题10分,共30分) 1.答:(1)贷款五级分类,又称为贷款风险分类,是指商业银行按借款人的最终偿还贷款 本金和利息的实际能力,确定贷款的遭受损失的风险程度,将贷款质量分为正常、关注、次级、 可疑、损失五类的一种管理方法。对贷款质量进行分类管理,首先由美国金融监管部门采用, 后来逐步推广到其他国家和地区。(2分) 正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。 关注:尽管目前借款人有能力偿还,但存在一些可能对偿还产生不利影响的因素。 次级:借款人的还款能力出现明显问题,完全依靠其正常收人无法足额偿还贷款本息,即 使执行担保,也可能会造成一些损失。 可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。 损失:在采取了所有可能的措施或者一切必要的法律程序后,本息仍然无法收回,或只能 收回较少的部分。(5分) (2)实行贷款风险分类法对贷款质量进行分类,实际上判断借款人及时足额归还贷款本息 的可能性,考虑的主要因素包括:借款人的还款能力、借款人的还款记录、借款人的还款意愿、 贷款的担保、贷款偿还的法律责任和银行的信贷管理。(3分) 2.答:商业银行的资本金由核心资本和附属资本组成。(2分) (1)核心资本,又称为一级资本。核心资本包括:永久性股本金和公开储备,在会计账户上 反映为实收资本、资本公积、盈余公积和未分配利润。核心资本是最高形式的资本,是持久性 的所有者权益。(4分) (2)附属资本,又称为二级资本。附属资本包括:未公开储备、资产重估储备、一般储备金 或者一般呆账准备金、混合型债务资本工具和长期次级债务,在我国商业银行的会计账户上主 要反映为各项准备金和发行的5年期以上的长期金融债券。各项准备金包括贷款呆账准备 金、坏账准备金和投资风险准备金三项。(4分) 3.答:(1)商业银行利率风险来源于银行的资产与银行的负债在期限结构方面的不对称 和没有预料到的利率变动。(4分) 258

3. 4. 还没 际货 际汇 变 动 也会 很大程度上影响我国的利率风险。这是因为,第一,我们首先开放的是外币利率 s第二,经济全 球化和国际资本的流动。 5. 定价法 指在新产 将初 那些 对价格不太敏感的高端客户。 五、简答题{每题 0分,共 0分} 1.答:(1)贷款五级分类,又称为贷款风险分类,是指商业银行按借款人的最终偿还贷款 本金和利息的实际能力,确定贷款的遭受损失的风险程度,将贷款质量分为正常、关注、次级、 可疑、损失五类的一种管理方法。对贷款质量进行分类管理,首先由美国金融监管部门采用, 后来逐步推广到其他国家和地区。 2分) 正常 z借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还。 关注 z尽管目前借款人有能力偿还,但存在一些可能对偿还产生不利影响的因素。 次级:借款人的还款能力出现明显问题,完全依靠其正常收入无法足额偿还贷款本息,即 使执行担保,也可能会造成一些损失。 可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。 损失:在采取了所有可能的措施或者一切必要的法律程序后,本息仍然无法收回,或只能 收回较少的部分。 5分) (2) 实行 量进行分类 上判断借款人 款本 的可能性,考虑的主要因素包括:借款人的还款能力、借款人的还款记录、借款人的还款意愿、 贷款的担保、贷款偿还的法律责任和银行的信贷管理。 3分) 2. 商业银 本金 。(2 (1)核心资本,又称为一级资本。核心资本包括:永久性股本金和公开储备,在会计账户上 反映为实收资本、资本公积、盈余公积和未分配利润。核心资本是最高形式的资本,是持久性 的所有者权益。 4分) (2) 二级 本包 重估 或者→般呆账准备金、混合型债务资本工具和长期次级债务,在我国商业银行的会计账户上主 要反映为各项准备金和发行的 5年期以上的长期金融债券。各项准备金包括贷款呆账准备 金、坏账准备金和投资风险准备金三项。 4分) 3. (1)商业银行利率风险来源于银行的资产与银行的负债在期限结构方面的不对称 和没有预料到的利率变动。 4分) 258

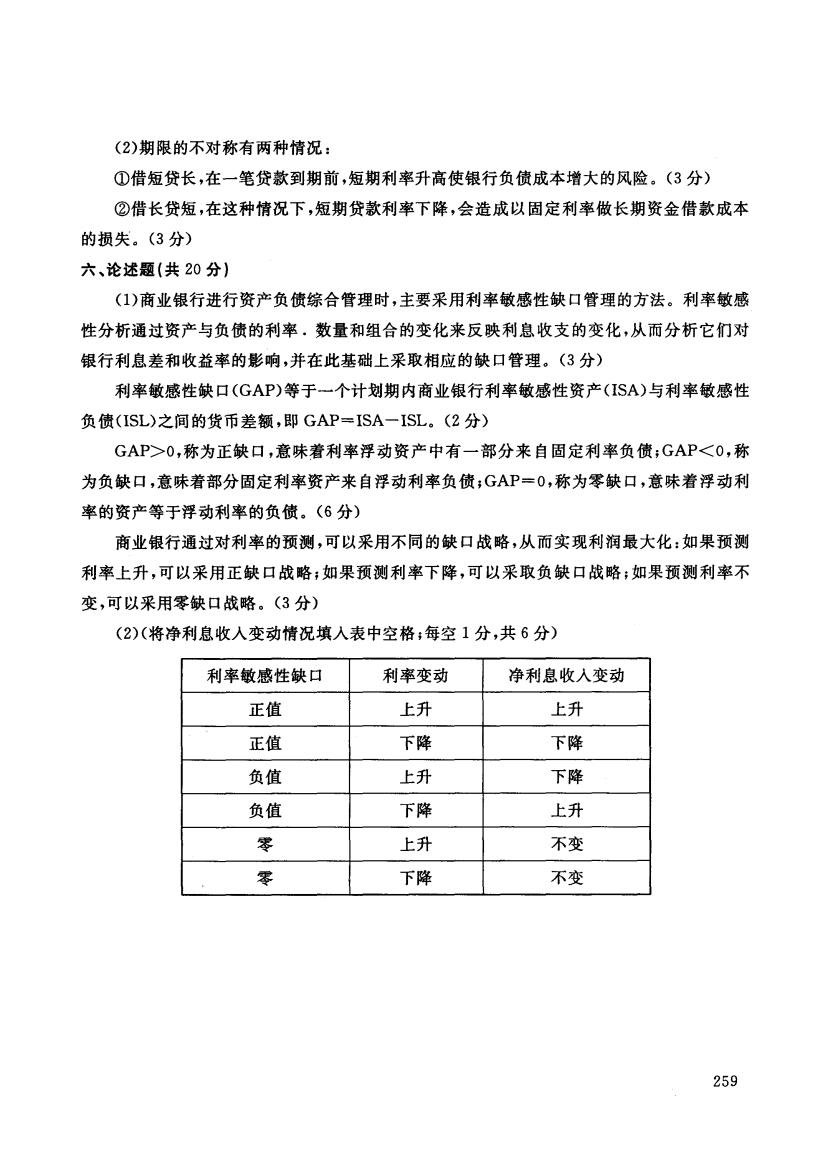

(2)期限的不对称有两种情况: ①借短贷长,在一笔贷款到期前,短期利率升高使银行负债成本增大的风险。(3分) ②借长贷短,在这种情况下,短期贷款利率下降,会造成以固定利率做长期资金借款成本 的损失。(3分) 六、论述题(共20分) (1)商业银行进行资产负债综合管理时,主要采用利率敏感性缺口管理的方法。利率敏感 性分析通过资产与负债的利率.数量和组合的变化来反映利息收支的变化,从而分析它们对 银行利息差和收益率的影响,并在此基础上采取相应的缺口管理。(3分) 利率敏感性缺口(GAP)等于一个计划期内商业银行利率敏感性资产(ISA)与利率敏感性 负债(ISL)之间的货币差额,即GAP=ISA一ISL。(2分) GAP>0,称为正缺口,意味着利率浮动资产中有一部分来自固定利率负债;GAP<0,称 为负缺口,意味着部分固定利率资产来自浮动利率负债,GAP=0,称为零缺口,意味着浮动利 率的资产等于浮动利率的负债。(6分) 商业银行通过对利率的预测,可以采用不同的缺口战略,从而实现利润最大化:如果预测 利率上升,可以采用正缺口战略;如果预测利率下降,可以采取负缺口战略;如果预测利率不 变,可以采用零缺口战略。(3分) (2)(将净利息收人变动情况填入表中空格:每空1分,共6分) 利率敏感性缺口 利率变动 净利息收入变动 正值 上升 上升 正值 下降 下降 负值 上升 下降 负值 下降 上升 零 上升 不变 零 下降 不变 259

(2) 不对称有两 ①借短贷长,在一笔贷款到期前,短期利率升高使银行负债戚本增大的风险。 3分〉 ②借长贷短,在这种情况下,短期贷款利率下降,会造成以固定利率做长期资金借款成本 的损失。 六、论述题{共 2 0 (1)商业银行进行资产负债综合管理时,主要采用利率敏感性缺口管理的方法。利率敏感 性分析通过资产与负债的利率.数量和组合的变化来反映利息收支的变化,从而分析它们对 银行利息差和收益率的影响,并在此基础上采取相应的缺口管理。 3分) 利率敏感性缺口 )等于一个计划期内商业银行利率敏感性资产(I )与利率敏感性 负债(l )之间的货币差额,即 GA (2 GAP>O 浮动 资产 一部 债;GAP<O 为负缺口,意味着部分固定利率资产来自浮动利率负债 O,称为零缺口,意味着浮动利 率的资产等于挥动利率的负债。 6分) 商业银行通过对利率的预测,可以采用不同的缺口战略,从而实现利润最大化:如果预测 利率上升,可以采用正缺口战略 F如果预测利率下降,可以采取负缺口战略;如果预测利率不 变,可以采用零缺口战略。 3分) (2)( 将净利息 情况填人 空1 共6 利率敏感性缺口 利率变动 净利息收入变动 正值 上升 上升 正值 下降 下降 负值 上升 下降 负值 下降 上升 上升 不变 下降 不变 259