试卷代号:2136 中央广播电视大学2011一2012学年度第二学期“开放专科”期末考试 管理会计 试题 2012年7月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(每小题1分,共20分) 1.可以掌握未来的成本水平及其变动趋势的预测是()。 A.成本预测 ·B.销售预测 C利润预测 D.资金预测 2.下列情况中,亏损产品应该停产的条件是()。 A.亏损产品的贡献毛益大于零 B.亏损产品的贡献毛益小于零 C.亏损产品的销售收入大于变动成本 D.亏损产品的贡献毛益为正数但小于固定成本 3.1元钱存人银行,假设银行的年利率是10%,则4年后的复利终值是()。.(10%, 4年复利终值系数=1.4641.10%,4年复利现值系数=0.6830) A.1.1 B.1.331 C.1.4 D.1.4641 719

试卷代号 3 6 中央广播电视大学 11 2012 学年度第二 放专 末考 管理会计试题 2012 年7 注意事项 一、将你的学号、姓名及分校(工作站}名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择题{每小题 1.可以掌握未来的成本水平及其变动趋势的预测是( )。 A. 本预 巳B. 预测 金预测 2. 亏损 该停产 条件是 )。 A. 毛益 B.亏损产品的贡献毛益小于零 c.亏损产品的销售收入大于变动成本 D. 品 的 成本 3. 存入 设银 年利 是10% ,则 4年后的复利终值是( )~ (1 0 % , 1.46410 10% ,4 年复利 数=0.6830) A. 1. 1 C. 1. 4 B. 1. 331 D. 1. 4641 719

4.以业务量、成本和利润之间的逻辑关系,按照多个业务量水平为基础,编制能够适应多 种情况预算的一种预算方法是()。 A.零基预算 B.滚动预算 C.弹性预算 D.定期预算 5.一般情况下,对直接材料数量差异负责的部门应该是()。 A.生产部门 B.产品开发部门 C.质量控制部门 D.采购部门 6.具有独立或相对独立的收人和生产经营决策权,并对成本、收人和利润负责的责任中 心是()。 A.成本中心 B.利润中心 C.投资中心 D.销售中心 7。侧重于对未来预测、决策和规划以及对现在控制、考核和评价,并向企业内部提供信息 的是()。 A.财务管理 B。全面预算 C.管理会计 D.财务会计 8.下列各项中,能构成变动成本法产品成本内容的是()。 A.变动成本 B.固定成本 C.变动生产成本 D.生产成本 9.当企业的贡献边际总额等于利润时,该企业的固定成本总额( )。 A.大于0 B.等于0 C.小于0 D.不等于0 10.ABC企业2008年的实际销售收入为20000元,2009年度预计销售收入增长率为 10%,预计销售利润率为8%,则其2009年的目标利润为()元。 A.1600 B.1760 C.2000 D.2160 11.企业的管理人员通过分析企业历史和现状,依据预测,通过一定程序对企业未来实践 的方向、目标、原则和方法做出决定的过程,是在描述下面哪项管理会计的目标()。 A.规划目标 B.控制目标 C.预测目标 D.决策目标 720

4. 业务量 间 的 水平 够适 种情况预算的一种预算方法是( )。 A. 算B. 预算 c.弹性预算D.定期预算 5. 情况 对直接材 )。 A. 门B. C. 质量控 门D.采购 6. 有独立或 和生产经 并对成本 收入 利 润 心是( )。 A. 心B.利润 C. 投资 心D. 7. 对现 评价 企业 提供 的是( )。 A. B. 预算 c.管理会计D.财务会计 8. 各项 成本 )。 A. 本B. 定成 c.变动生产成本 .生产成本 9. 献边 际总 等于利润时 该企 定成 )。 A. B. 于O \C. D. 不等于O 10. ~BC 业2008 际 销 售 收 为20000 ,2009 度 预 入 增 长 10% ,预计销售利润率为 %,则其 0 0 9年的目标利润为( )元。 A. 1600 C. 2000 B. 1760 D. 2160 1 1. 现状 依据 通过一定程 的方向、目标、原则和方法做出决定的过程,是在描述下面哪项管理会计的目标( )。 A. 标B. c.预测目标 .决策目标 720

12.下列选项中,哪个不属于变动成本()。 A.直接材料 B.按产量计提的固定资产折旧费 C.直接人工 D.按直线法计提的固定资产折旧费 13.下列项目中,只有在变动成本法下才应作为期间成本处理的是()。 A.固定性制造费用 B.变动性制造费用 C.固定性管理费用 D.变动性管理费用 14.在销售量不变的情况下,保本点越高,能实现的利润( )。 A.越多 B.越少 C.不变 D.不确定 15.经营预测的方法分为两大类,是指定量分析法和( )。 A.平均法 B.定性分析法 C.回归分析法 D.指数平滑法 16.可以明确归属于特定决策方案的固定成本,称作( A.机会成本 B.重置成本 C.边际成本 D.专属成本 17.根据顾客的不同需求,区别对待,采用不同的定价方式,属于下列哪种定价策略 A.竞争导向的定价策略 B.成本导向的定价策略 C.利益导向的定价策略 D.需求导向的定价策略 18.下列项目中,不属于现金流出项目的是( )。 A.经营成本 B.建设投资 C.折旧费 D.各项税款 19.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保 本销售量为( )。 A.400件 B.300件 C.200件 D.120件 721

B. 300 D. 120 12. 下列 属 于 )。 A. 直接 料B. 产量 的 固 C. 接人工D. 定资 13. 在变 才应作 )。 A. 定性 B. c.固定性管理费用 .变动性管理费用 14. 情况 实现 )。 A. 多B. 越少 c.不变D.不确定 15. 经营 指定量 析法 )。 A. 法B. 析法 c.回归分析法 .指数平滑法 16. 属 于 定成 )。 A. 机会 本B. 重置 c.边际成本 .专属成本 17. 需 求 方式 列 哪 定 价 策 略 ( ) 人竞争导向的定价策略 .成本导向的定价策略 c.利益导向的定价策略 .需求导向的定价策略 18. )。 A. 经营 本B.建设投资 c.折旧费D.各项税款 19 企业 生产一 价5 本3 定成 额600 则保 本销售量为( )。 A. 400 C. 200 721

20.已知企业某产品的单价为2000元,目标销售量为3500件,固定成本总额为100000 元,目标利润为600000元,则企业应将单位变动成本的水平控制在()。 A.1000元/件 B.1800元/件 C.1667元/件 D.1500元/件 二、多选题(每小题2分,共10分) 21.下列各选项中,可以作为管理会计主体的有( )。 A.整个企业 B.分公司 C.班组 D.总厂 E.个人 22.贡献毛益率的计算公式可表示为( )。 A.固定成本÷保本销售量 B.1一变动成本率 C.1÷变动成本率 D.贡献毛益÷销售收人 E.固定成本÷保本销售额 23.影响成本的内部因素主要有( )。 A.产品成本构成要素的水平 B.存货计价方法 C.产品生产技术 D.市场供求与竞争环境 E.通货膨胀水平及币值变动 24.定价决策的影响因素有( )。 A.沉没成本 B.产品的价值 、C产品的成本 ·D.供求关系 E.政策与法律的约束 25.酌量性成本中心发生的费用包括以下哪些( A.直接材料 B.直接人工 C.制造费用 D.管理费用 E.销售费用 三、简答题(每小题10分,共20分) 26.业务量的增加会对固定成本总额、变动成本总额、单位固定成本、单位变动成本各产 生什么影响? 27.影响长期投资决策的主要因素有哪些?他们是如何影响长期投资决策的? 722

20. 品 的 为2000 为3500 定戚 为100000 元,目标利润为 0 0 0 0 0元,则企业应将单位变动成本的水平控制在( )。 B. B.1 成本率 D. B. 价方 D. 市场 争环境 B. 1800 D. 1500 A. 1000 C. 1667 二、多选题(每小题 1. 选项 理会 A. 个企业B. C. D. E. 个人 22. A. 售量 C. 1-;- 变动 本率 E. 定成本 保本销售 23. 要有 A. 成本 水平 C. 生产技 水平及 24. 定价 A. 成本 C. 品 的 。D. ~.政策与法律的约束 25. 性成本 心 发 )。 A. 直接材料B. C. 用D. 费用 三、简答题{每小题 26. 务量 会对 成本 定 成 位 变 成本各产 生什么影响? 27. 期投 素有 长期投 722

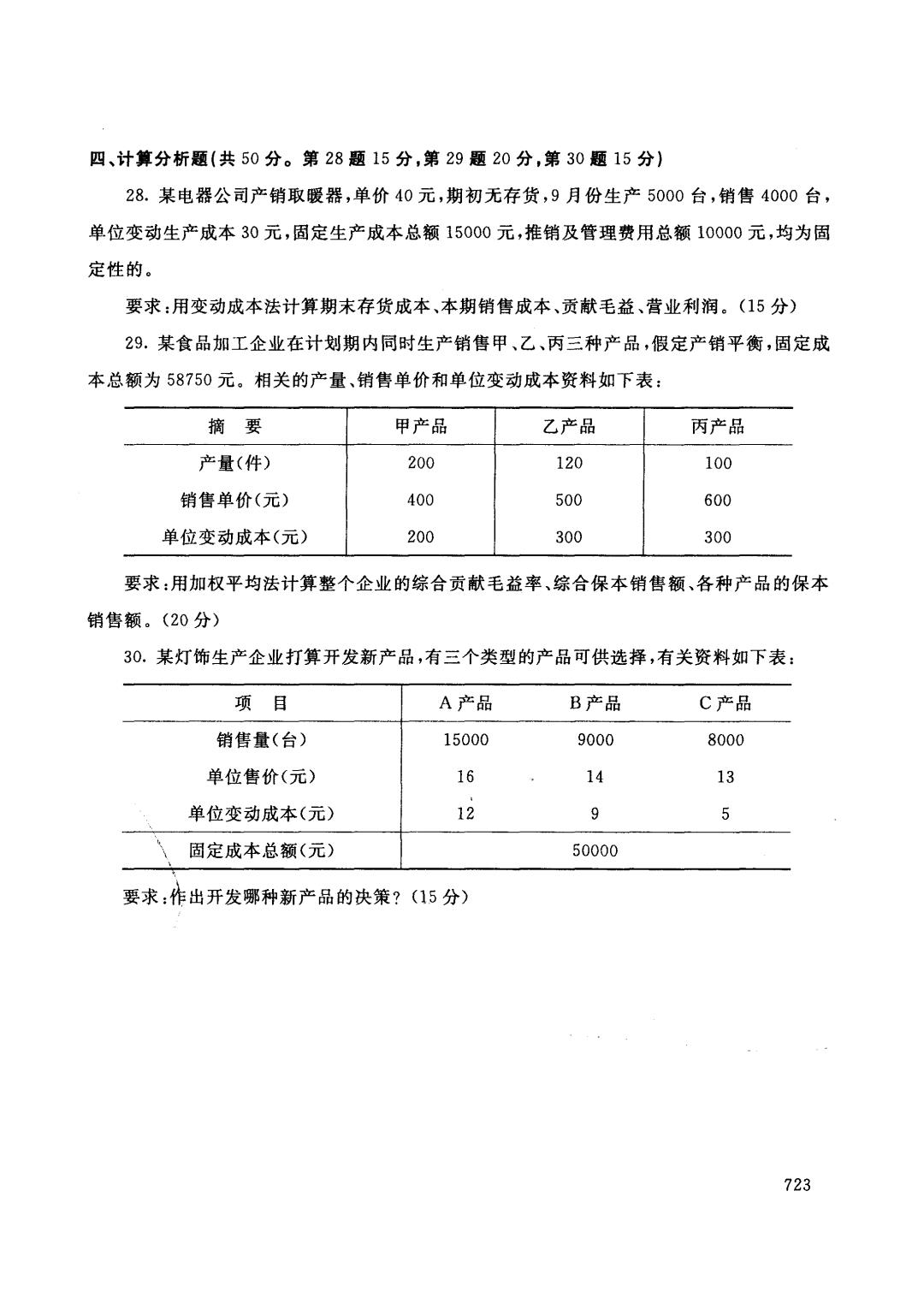

四、计算分析题(共50分。第28题15分,第29题20分,第30题15分) 28.某电器公司产销取暖器,单价40元,期初无存货,9月份生产5000台,销售4000台, 单位变动生产成本30元,固定生产成本总额15000元,推销及管理费用总额10000元,均为固 定性的。 要求:用变动成本法计算期末存货成本、本期销售成本、贡献毛益、营业利润。(15分) 29.某食品加工企业在计划期内同时生产销售甲、乙、丙三种产品,假定产销平衡,固定成 本总额为58750元。相关的产量、销售单价和单位变动成本资料如下表: 摘要 甲产品 乙产品 丙产品 产量(件) 200 120 100 销售单价(元) 400 500 600 单位变动成本(元) 200 300 300 要求:用加权平均法计算整个企业的综合贡献毛益率、综合保本销售额、各种产品的保本 销售额。(20分) 30.某灯饰生产企业打算开发新产品,有三个类型的产品可供选择,有关资料如下表: 项 目 A产品 B产品 C产品 销售量(台) 15000 9000 8000 单位售价(元) 16 14 13 单位变动成本(元) 12 9 6 固定成本总额(元) 50000 要求:作出开发哪种新产品的决策?(15分) 723

四、计算分析题(共 0分。第 8题 5分,第 9题 0分,第 0题 5分} 28. 器公 产销 价40 ,9 产5000 售4000 单位变动生产成本 0元,固定生产成本总额 0元,推销及管理费用总额 0元,均为固 定性的。 要求:用变动成本法计算期末存货成本、本期销售成本、贡献毛益、营业利润。(1 29. 工企业在 生产 定产 平衡 本总额为 0元。相关的产量、销售单价和单位变动成本资料如下表: 甲产品 乙产品 丙产品 产量(件) 200 120 100 销售单价(元) 400 500 600 单位变动戚本(元) 200 300 300 要求:用加权平均法计算整个企业的综合贡献毛益率、综合保本销售额、各种产品的保本 销售额。 30. 灯饰 产企 打算 新产 有三个类 选择 项目 销售量(台) 15000 9000 8000 16 12 单位售价(元) 单位变动成本(元) \固定成本总额(元) 要求:作出开发哪种新产品的决策 14 9 50000 13 5 723

试卷代号:2136 座位号■ 中央广播电视大学2011一2012学年度第二学期“开放专科”期末考试 管理会计 试题答题纸 2012年7月 题 号 二 三 四 总 分 分数 得分 评卷人 一、单项选择题(每小题1分,共20分) 1. 2. 3. x 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 得分 评卷人 二、多项选择题(每小题2分,共10分) 21. 22 23. 24. 25. 分 得 评卷人 三、简答题(每小题10分,共20分) 26. 27. 得 分 评卷人 四、计算分析题(共50分) 28. 29. 30. 724

试卷代号 3 6 座位号 中央广播电视大学 11 2012 学年度 末考 管理会计试题答题纸 2012 年7 题号 总分 分数 得分|评卷人 一、单项选择题{每小题 1分,共 0分} 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 得分|评卷人 二、多项选择题(每小题 2分,共 0分} 21. 22. 23. 24. 25. 、评卷人 , 26. 27. 得分|评卷人 28. 29. 30. 724 三、简答题(每小题 0分,共 0分) 四、计算分析题(共 0分}

试卷代号:2136 中央广播电视大学2011一2012学年度第二学期“开放专科”期末考试 管理会计 试题答案及评分标准 (供参考) 2012年7月 一、单选题(每小题1分,共20分) 1.A 2.B 3.D 4.C 5.A 6.B 7.c 8.C 9.B 10.B 11.D 12.D 13.A 14.B 15.B 16.D 17.D 18.C 19.B 20.B 二、多选题(每小题2分,共10分) 21.BCE 22.BDE 23.ABC 24.BDE 25.DE 三、简答题(每小题10分,共20分) 26.业务量的增加会对固定成本总额、变动成本总额、单位固定成本、单位变动成本各产 生什么影响? 答:固定成本总额在相关范围内不随业务量增加而发生变化,但就单位固定成本而言其与 业务量的增加而减少。变动成本总额在一定范围内将随业务量成正比例发生变化,就单位变 动成本而言,是固定不变的。 27.影响长期投资决策的主要因素有哪些?他们是如何影响长期投资决策的? 答:(1)货币时间价值 货币时间价值是指货币经历一定时间的投资和再投资所增加的价值。 (2)项目计算期 在分析选择最优方案的过程中项目计算期是需要考虑的一个重要因素,它是指投资项目 从投资建设开始到最终清理结束的全部时间,通常以年为单位。 (3)现金流量 对于投资项目来讲,现金流量是指在项目计算期内因资本循环而发生的各种现金流入和 现金流出量。在企业的长期投资决策过程中,现金流量是评价投资方案是否可行时必须考虑 725

试卷代号 中央广播电视大学 11 2012 年度第 开放 末考 管理会计试题答案及评分标准 (供参考) 2012 年7 一、单选题{每小题 1分,共 0分) LA 6. B 11. D 16. D 2. B 7. C 12. D 17. D 3. D 8. C 13. A • 18. C 4. C 9. B 14. B 19. B 5. A 10. B 15. B 20. B 二、多选题{每小题 2分,共 0分} 21. BCE 22. BDE 23. ABC 24. BDE 25. DE 三、简答题{每小题 0分,共 0分) 26. 会对 位变 成本各 生什么影响? 答:固定戚本总额在相关范围内不随业务量增加而发生变化,但就单位固定成本而言其与 业务量的增加而减少。变动成本总额在一定范围内将随业务量成正比例发生变化,就单位变 动成本同言,是固定不变的。 27. 长期 素有 答:(1)货币时间价值 货币时间价值是指货币经历一定时间的投资和再投资所增加的价值。 (2) 在分析选择最优方案的过程中项目计算期是需要考虑的一个重要因素,它是指投资项目 从投资建设开始到最终清理结束的全部时间,通常以年为单位。 (3) 现金 对于投资项目来讲,现金流量是指在项目计算期内因资本循环而发生的各种现金流入和 现金流出量。在企业的长期投资决策过程中,现金流量是评价投资方案是否可行时必须考虑 725

的基础性数据,也是计算投资项目评价指标的主要根据和重要信息。 (4)资本成本 资本成本是指企业为筹集和使用资金而付出的代价。这里所说的资本成本是指长期资金 的成本,资本成本的高低取决于该项资金的来源。 四、计算分析题(共50分) 28.(15分) 期末存货成本=1000×30=30000元 本期销货成本=4000×30=120000元 贡献毛益=4000×(40一30)=40000元 营业利润=40000-15000一10000=15000元 29.(20分) 甲产品贡献毛益率=(400一200)÷400×100%=50% 乙产品贡献毛益率=(500一300)÷500×100%=40% 丙产品贡献毛益率=(600一300)÷600×100%=50% 销售收入总额=200×400+120×500十100×600=200000元 甲产品的销售比重=80000÷200000×100%=40% 乙产品的销售比重=60000÷200000×100%=30% 丙产品的销售比重=60000÷200000×100%=30% 综合贡献毛益率=50%×40%+40%×30%十50%×30%=47% 综合保本销售额=58750÷47%=125000元 甲产品的保本销售额=125000×40%=50000元 乙产品的保本销售额=125000×30%=37500元 丙产品的保本销售额=125000×30%=37500元 30.(15分) A产品的利润总额=15000×(16一12)-50000=10000元 B产品的利润总额=9000×(14-9)一50000=-5000元 C产品的利润总额=8000×(13-5)-50000=14000元 决策结论:以上计算说明生产C产品的利润总额最大,应选择C产品进行生产。 726

的基础性数据,也是计算投资项目评价指标的主要根据和重要信息。 (4) 本成本 资本成本是指企业为筹集和使用资金而付出的代价。这里所说的资本成本是指长期资金 的成本,资本成本的高低取决于该项资金的来源。 四、计算分析题{共 0分) 28. (1 期末存货成本=1000 X 30 = 30000 本期销货成本= 4000 X 30 = 120000 贡献毛益 0 0 0 X (40-30) =40000 营业利润=40000 -15000 -10000 = 15000 29. (20 甲产品贡献毛益率=(400-200) -;-400 X 100 % =50% 乙产品贡献毛益率=(500-300) -;-500 X 100% =40 % 丙产品贡献毛益率= (600-300) -;-600X 100% =50% 销售收入总额 2 0 400+120X 500 十100 X 600=200000 甲产品的销售比重= 80000 -;- 200000 X 100 % = 40 % 乙产品的销售比重= 60000 -;- 200000 X 100 % = 30 % 丙产品的销售比重= 60000 -;- 200000 X 100 % = 30 % 综合贡献毛益率 X 40% +40% X 30% +~O% X 30% =47 % 综合保卒销售额= 58750-;-47 % = 125000 甲产品的保本销售额= 125000 X 40 % = 50000 乙产品的保本销售额 0 0 0 30% =37500 丙产品的保本销售额 0 0 X 30% =37500 、气 30. (1 品 的 15000 X (1 6- 12) - 50000= 10000 品 的利润总额=9000X(1 0 0 0 = - 5000 品 的 额=8000 X (13-5) -50000= 14000 决策结论:以上计算说明生产C产品的利润总额最大,应选择C产品进行生产。 726