试卷代号:2046 座位号口 中央广播电视大学2006一200?学年度第一学期“开放专科”期末考试 金融专业企业金融行为 试题 2007年1月 题 号 二 三 四 五 总 分 数 得 评卷人 一、名词解释(每题4分,共20分) 1.财务杠杆系数: 2.股票回购: 3.财务报表分析: 4.流动比率: 5.信用标准: 得 分 评卷人 二、单项选择题(以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内,每题2分,共20分)】 1.普通年金现值的计算公式是( )。 A.P=FX(1+i) B.P=FX(1+i)" C.P=A.1-(1+i) i D.P=A.1-(1+i)"-1 2.如果你是一个投资者,你认为以下哪项决策是正确的()。 A.若两项目投资金额相同、期望收益率相同,应选择较高标准离差率的方案 B.若两项目投资金额相同、标准离差相同,则应选择期望收益高的项目 C,若两项目投资金额相同、期望收益与标准离差均不相同,则应选择期望收益高的 项目 D.若两项目投资金额相同、期望收益与标准离差均不相同,则应选择标准离差低的 项目 269

试卷代号:2046 座位号[三口 中央广播电视大学SaoG -2a0}..学年度第一学期“开放专科”期末考试 金融专业 企业金融行为 试题 2007年 1月 题 号 四 五 总 分 分 数 得 分 评卷人 一、名词解释(每题 4分,共20分) 财务杠杆系数: 流动 比率 : 2.股票回购: 5.信用标准: 3.财务报表分析: 得 分 评卷人 二、单项选择题(以下各题的备选答案中只有一个是正确的,请将正 确答案的字母标号填在题后的括号内,每题 2分,共 20分) 1.普通年金现值的计算公式是( A. P=FX(1-}i)一” B. P=FX(1+i)" C, P= A · 1一 (1一卡i)一“ D. P = A 1一 (1-}i)”一1 2.如果你是一个投资者,你认为以下哪项决策是正确的( )。 A.若两项 目投资金额相同、期望收益率相同,应选择较高标准离差率的方案 13.若两项目投资金额相同、标准离差相同,则应选择期望收益高的项目 C.若两项目投资金额相同、期望收益与标准离差均不相同,则应选择期望收益高的 项 目 D.若两项目投资金额相同、期望收益与标准离差均不相同,则应选择标准离差低的 项 目 2s9

3.所有证券存在着固有的两种不同风险,分别为()。 A.系统风险与不可分散分险 B.系统风险与财务风险 C.非系统风险与可分散分险 D.非系统风险与不可分散分险 4.股份公司筹集资金的各种方式中,作为基础的是发行()。 A.公司债券 B.优先股 C.可出售债券 D.普通股 5.某企业打算上一个新项目,通过请中介机构作可行性研究,支付咨询费2万元,后来由 于发现了更好的投资机会,该项目被搁置下来,该笔咨询费已入账。三年后,旧事重提,在进行 投资分析时应为( )。 A.相关现金流量 B.非相关现金流量 C.机会成本 D.差额成本 6.某公司普通股股票的3系数为1.5,若证券市场证券组合的期望报酬率为16%,国库 券年利率为6%,则该公司普通股的资本成本率为()。 A.21% B.12% C.12.4% D.10% 7.在资本总额、息税前利润相同的情况下,负债比例越低,财务杠杆程度越( ),财务 风险越()。 A.高低 B.低高 C.低低 D.高高 8.关于存货ABC分类法管理描述正确的是()。 A.A类存货金额大,数量多 B.B类存货金额一般,品种数量相对较多 C.C类存货金额小,数量少 D.三类存货金额、数量比重大致均为A:B:C=0.7:0.2:0.1 9.2月24日,董事会通过决议:于3月15日向全体在3月3日登记在册的股东支付现金 股利每股1元。则支付日为()。 A.3月3日 B.3月3日始两周内 C.3月15日 0.3月15日始两周内 270

3所有证券存在着固有的两种不同风险,分别为( )。 R‘系统风险与不可分散分险 _ I3.系统风险与财务风险 c非系统风险与可分散分险 D非系统风险与不可分散分险 4.股份公 司筹集资金的各种方式中,作为基础的是发行 ( )。 A.公 司债券 H.优先股 C.可出售债券 l.普通股 5.某企业打算上一个新项目,通过请中介机构作可行性研究,支付咨询费 2万元,后来由 于发现了更好的投资机会 ,该项 目被搁置下来 ,该笔咨询费已人账 。三年后 ,旧事重提,在进行 投资分析时应为( )。 A.相关现金流量 B.非相关现金流量 C.机会成本 D.差额成本 6.某公司普通股股票的p系数为l. 5,若证券市场证券组合的期望报酬率为16环 券年利率为600,则该公司普通股的资本成本率为( )。 21% 12. 4% B. 12% D. l.0% 7。在资本总额、息税前利润相 同的情况下 ,负债 比例越低 ,财务杠杆程度越 ( ,国库 ,财 务 风险越 ( )。 A.高 低 B.低 高 C.低 低 D.高 高 8.关于存货 AHC分类法管理描述正确的是( )。 A. A类存货金额大,数量多 }3. I3类存货金额一般,品种数量相对较多 C. C类存货金额小,数量少 D.三类存贾釜额、数量比重大致场为)A;丘:C-O. 7:。.“:。·‘ 9. 2月24日,董事会通过决议:于宫月巧日向全体在3月3日登记在册的股东支付现金 股利每股1元。则支付日为( )o A. 3月一3日 B. 3月3日始两周内 C. 3月 15日 U. 3月 15日始两周 内 270

10.下列指标中不属于资产管理比率的是( )。 A.流动比率 B.资产利润率 C.利益乘数 D.存贷周转率 得 分 评卷人 三、多项选择题(在以下各题的备选答案中,有两个或两个以上是正 确的,请将正确答案的字母标号填在题目后的括号内,多选、漏选 均不得分。每题2分,共10分) 1.下列收付形式中,属于年金收付的是( )。 A.分期偿还贷款 B.发放养老金 C,支付租金 D.提取折旧 2.债券契约主要内容有( A.限制条款 B.利息偿还方式 C.债券利率 D.保护债券持有者利益措施 3.考虑货币时间价值的金融决策评价指标主要有( A.净现值指标 B.内部收益率指标 C.投资回收期指标 D.盈利能力指数指标 4.股票合并的作用主要有( )。 A.减少股东的交易成本 B.股东可以推迟纳税 C.提升股价从而符合证券交易所对股票交易价格的限制 D.向投资者传递企业增长前景良好的信号 5.资产利润率可由下列哪些项相乘得出( )。 A.总资产周转率 B.固定资产周转率 C.股东权益利润率 【).销售净利润率 271

10.下列指标 中不属于资产管理 比率的是( A.流动比率 C。利益乘数 资产利润率 存贷周转率 B. D. 得 分 评卷人 } 三、多项选择题 (在以下各题的备选答案 中,有两个或两个以上是正 确的 ,请将正确答案的字母标号填在题 目后的括号内,多选、漏选 均不得分。每题 2分,共 10分 ) 1.下列收付形式中,属于年金收付的是( )。 A.分期偿还贷款 B.发放养老金 C.支付租金 D.提取折旧 2.债券契约主要内容有( )。 A.限制条款 B.利息偿还方式 C.债券利率 D.保护债券持有者利益措施 3.考虑货币时间价值的金融决策评价指标主要有( ) A,净现值指标 F3.内部收益率指标 C.投资回收期指标 l.盈利能力指数指标 4.股票合并的作用主要有( )。 A.减少股东的交易成本 B.股东可以推迟纳税 C.提升股价从而符合证券交易所对股票交易价格的限制 D,向投资者传递企业增长前景良好的信号 5.资产利润率可由下列哪些项相乘得出( )。 A.总资产周转率 }3.固定资产周转率 C. {lam东权益利润率 I ).销售净利润率 2.71

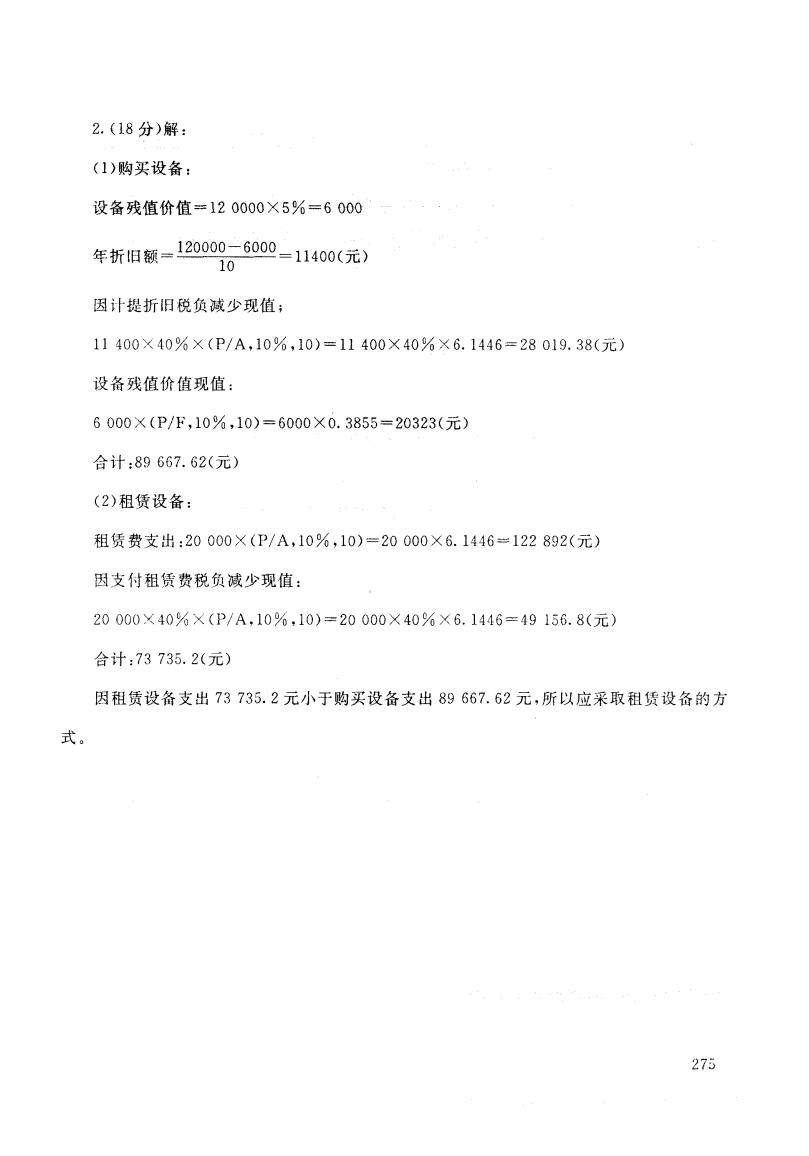

得 分 评卷人 四、简答题(每题8分,共16分】 1.什么是内部收益率?怎样根据内部收益率取舍投资项目? 2.简述优先股筹资的优缺点。 得分 评卷人 五、计算题(34分)】 1.某公司发行了面值为1000元,到期年限为5年的附息债券。债券的年息票利率为 10%,债券的年利息为1000元×10%=100元。在第5年年末,公司将偿还本金1000元。如 果当同类债券的到期收益率(即市场利率)为8%时,请计算该债券的价值?(P/A8%,5= 3.9927,P/F8%,5=0.6806)(16分) 2.设某公司在生产中需要一种设备,若自己购买,需支付设备买入价120000元,该设备 使用寿命为10年,预计残值率5%:公司若采用租赁方式进行生产,每年将支付20000元的租 赁费用,租赁期为10年,假设贴现率10%,所得税率40%。要求:作出购买还是租赁的决策。 (P/A,10%,10=6.1446,P/F,10%,10=0.3855)(18分) 272

得 分 评卷人 四、简答题{每题 8分 ,共 16分) 1.什么是内部收益率?怎样根据内部收益率取舍投资项 目? 2.简述优先股筹资的优缺点。 得 分 评卷人 五、计算题(34分 ) 1.某公司发行了面值为 1000元,到期年限为 5年的附息债券。债券的年息票利率为 10炜,债券的年利息为 1000元X10炜=100元。在第 5年年末,公司将偿还本金 100。元。如 果当同类债券的到期收益率(即市场利率)为 8%时,请计算该债券的价值?(P/A8%,5二 3.9927,P/F80o,5二0. 6806)(16分) 2.设某公司在生产中需要一种设备,若 自己购买,需支付设备买人价 120 000元,该设备 使用寿命为 1。年,预计残值率 500;公司若采用租赁方式进行生产,每年将支付20 000元的租 赁费用,租赁期为 10年,假设贴现率 10%,所得税率 40% a要求:作出购买还是租赁的决策。 (P/A,10%,10二6. 1446,P/F,10},10=0. 3855)(18分) 272

试卷代号:2046 中央广播电视大学2006一2007学年度第一学期“开放专科”期末考试 金融专业企业金融行为试题答案及评分标准 (供参考) 2007年1月 一、名词解释(每题4分,共20分)】 1.财务杠杆系数:财务杠杆系数是指普通股每股收益变动率相当于息税前利润变动率的 倍数,或者说企业普通股每股收益(EPS)随息税前利润变动而发生变动的程度。 2.股票回购:是指企业回购已发行出去的本企业股票的行为。股票回购的效果是减少了 股东所持股份,导致股价的上升。 3.财务报表分析:是指对财务报表进行资料归集、加工、分析、比较、评价等,使财务报表 在企业金融决策过程中发挥更大作用。 4,流动比率:是指流动资产与流动负债之比,是衡量短期偿债能力所最重要的和最常用 的比率。 5.信用标准:信用标准是指企业决定授予顾客信用所要求的最低条件,通常以预期的坏 帐损失率来表示,它表示企业可接受的信用风险水平。 二、单项选择题(以下各题的备选答案中只有一个是正确的,请将正确答案的字母标号填在题 后的括号内,每题2分,共20分) 1.C 2.B 3.D 4.D 5.B 6.A 7.C 8.C 9.C 10.D 三、多项选择题(在以下各题的备选答案中,有两个或两个以上是正确的,请将正确答案的字母 标号填在题目后的括号内,多选、漏选均不得分。每题2分,共10分】 1.ABCD 2.AD 3.ABD 4.ABCD 5.AD 273

试卷代号 :2046 中央广播电视大学2006-200'7学年度第一学期“开放专科”期末考试 金融专业 企业金融行为 试题答案及评分标准 (供参考) 2007年 1月 一、名词解释 (每题 4分,共 20分 ) 1.财务杠杆系数:财务杠杆系数是指普通股每股收益变动率相当于息税前利润变动率的 倍数 ,或者说企业普通股每股收益(EPS)随息税前利润变动而发生变动的程度 。 2.股票 回购 :是指企业回购已发行出去的本企业股票的行为。股票回购的效果是减少了 股东所持股份 ,一导致股价的上升 。 3.财务报表分析:是指对财务报表进行 资料归集、加工、分析、比较、评价等 ,使财务报表 在企业金融决策过程中发挥更大作用。 4.流动比率 :是指流动资产与流动负债之比,是衡量短期偿债能力所最重要的和最常用 的比率 。 5.信用标准 :信用标准是指企业决定授予顾客信用所要求的最低条件 ,通常以预期的坏 帐损失率来表示,它表示企业可接受的信用风险水平。 二、单项选择题 (以下各题的备选答案中只有一个是正确的 。请将正确答案的字母标号填在题 后的括号 内,每题 2分,共 20分 ) 1. C 6. A 2.H 3. D 4.D 5.H 7. C 8. C 9. C 10. l 三、多项选择题(在以下各题的备选答案中,有两个或两个以上是正确的,请将正确答案的字母 标号填在题目后的括号内,多选、漏选均不得分。每题 2分,共 10分) }}cD 2. an 3. asv 4. A13CD 5. AD 273

四、简答题(每题8分,共16分) 1.什么是内部收益率?怎样根据内部收益率取舍投资项目? 内部收益率可以定义为使项目现金流人的现值等于现金流出的现值的折现率,也就是指 项目净现值等于零时的折现率,反映了项目所占用资金的盈利能力。 利用内部收益率法对投资项目进行取舍,其规则是:如果项目的内部收益率大于或等于项 目所要求的收益率,企业应接受这一项目:反之,当项目的内部收益率小于项目所要求的收益 率时,企业应拒绝该项目。 2.简述优先股筹资的优缺点。 优点: (1)考虑到不支付优先股股利虽然会防碍了向普通股股东支付股利甚至使公司难以再筹 集新的资金,但毕竞不会导致公司破产也不会使优先股股东获得对公司的控制权。 (2)通过发行优先股股票,公司可以避免当发行普通股时所发生的普通股权益得到稀释的 情况。 (3)有些优先股并没有到期日。 缺点: (1)由于优先股股息不能像债券利息那样在税前列支,得不到减税的好处。因此,优先股 的税后资本成本通常将高于债券的税后成本。 (2)优先股股息虽然可以累积起来发放,但毕竞属于固定的支出,因为只要情况好转,公司 仍会支付股息。与债券一样,优先股的发行增加了公司的财务风险,从而提高了普通股的资本 成本。 五、计算题(34分) 1.(16分) 解:V.=1000×10%×(P/A,8%,5)+1000×(P/F,8%,5) =1079.87元 274

四、简答题(每题 8分,共 拓 分) 1.什么是内部收益率?聋样根据内部收益率取舍投资项目? 内部收益率可以定义为使项目现金流人的现值等于现金流出的现值的折现率,也就是指 项目净现值等于零时的折现率,反映了项目所占角资金的盈利能力。 利用 内部收益率法对投资项 目进行取舍 ,其规则是 :如果项 目的内部收益率大于或等于项 目所要求的收益率,企业应接受这一项目;反之,当项 目的内部收益率小于项 目所要求的收益 率时,企业应拒绝该项 目。 2.简述优先股筹资的优缺点。 优点 : (1)考虑到不支付优先股股利虽然会防碍了向普通股股东支付股利甚至使公司难以再筹 集新的资金,但毕竟不会导致公司破产也不会使优先股股东获得对公司的控制权。 <2)通过发行优先股股票 ,公司可以避免当发行普通股时所发生的普通股权益得到稀释的 情况 。 (3)有些优先股并没有到期 日。 缺点: (1)由于优先股股息不能像债券利息那样在税前列支,得不到减税的好处。因此,优先股 的税后资本成本通常将高于债券的税后成本。 (2)优先股股息虽然可以累积起来发放,但毕竟属于固定的支出,因为只要情况好转,公司 仍会支付股息。与债券一样,优先股的发行增加了公司的财务风险,从而提高了普通股的资本 成本 。 五、计算题 (34分) 1.(16分) 解:V6二1000 X lU% X (P/A,8%,5)+}oooxc}/},s%,5) = 1079. $7元 274

2.(18分)解: (1)购买设备: 设备残值价值=120000×5%=6000 年折旧额=120000-6000-11400(元) 10 因计提折旧税负减少现值; 11400×40%×(P/A,10%,10)=11400×40%×6.1446=28019.38(元) 设备残值价值现值: 6000×(P/F,10%,10)=6000×0.3855=20323(元) 合计:89667.62(元) (2)租赁设备: 租赁费支出:20000×(P/A,10%,10)=20000×6.1446=122892(元) 因支付租赁费税负减少现值: 20000×40%×(P/A,10%,10)=20000×40%×6.1446=49156.8(元) 合计:73735.2(元) 因租赁设备支出73735.2元小于购买设备支出89667.62元,所以应采取租赁设备的方 式。 275

2.(1$分)解 (1)购买设备: 设备残值价值”12 0400 X 5%二6 000 年折旧额= 120000一 6000 10 11400(元 ) 因计一提折旧税负减少现值 ; 11 400 X 40 0o X CP/A,10%,10>=11 400 X 40% X 6. 1446二28 019. 38(元) 设备残值价值现值 : 6 000 X tP/F,10%,10)=6000 X 0. 3$55=20323(元) 合计 :89 667. 62(元) (2)租赁设备 : 租赁费支出:20 OOOX(P/A,IO0o,10)=20 000X6. 1446=122 $92(元) 因支付租赁费税负减少现值 : 20 000X400o><<I'/A,10%,10)=20 000X40%X6. 1446二49 1}6. 8(元) 合计 :73 735. 2(元) 因租赁设备支出 73 735. 2元小于购买设备支出 $9 667. 62元 ,所 以应采取租赁设备的方 式 27